沪港通背景下中国大陆与香港股市联动性变化实证研究

2017-10-31宁特林谢朝阳

宁特林+谢朝阳

摘要:2014年11月17日,我国正式推出沪港通,这在我国证券市场开放历史上有着里程碑意义,从此大陆和香港两地居民具备了进入对方市场进行投资机会,两地证券市场的互动增加,这对我国大陆和香港股票市场的关系和联动性产生了巨大作用和影响。文章选取2013年5月9日至2016年5月27日期间上证综指、深圳成指、香港恒生指数的日收盘价的对数收益率作为研究对象,综合运用整检验法、误差修正模型、VAR模型、脉冲响应函数、方差分解等方法研究沪港通开通后中国大陆股市和香港股市的联动性变化情况。实证检验显示,沪港通实施后,两地的股市之间联动性加强。

关键词:沪港通;沪深港股市;联动性

一、引言及研究综述

香港不仅在中国对外贸易和经济联系中的重要窗口,在我国证券市场对外开放的过程中也有着重要的地位。许多大陆企业选择在香港上市,许多大陆证券公司纷纷在香港设立分公司或办事处,两地居民通过QDII和RDII、QFII和RQFII进入对方证券市场,两地的证券市场也显现了一定的联动性。沪港通包括港股通、沪股通两方面。在经过7个多月的准备后,2014年11月17日沪港通正式启动,标志着我国证券市场开放进入了新的阶段,也是两地证券市场联系与发展的重要里程碑。截至2016年5月26日,港股通累计买入4911.22亿元,累计卖出3301.69亿元;沪股通累计买入10116.74亿元,累计卖出9106.41亿元。“沪港通试点的推出顺应了资本市场国际化发展趋势,具有重要意义和深远影响,有利于扩大我国资本市场双向开放,有利于提高人民币资本项目可兑换程度,有利于促进香港金融市场的繁荣稳定。”人民银行对沪港通持肯定态度。

学者们在研究不同资本市场之间的联动性问题时,主要基于传染(contagion)来进行研究。传染(contagion)主要研究不同资本市场收益率的变化情况,进而分析联动性变化情况。在研究方法上有相关系数法、协整和VAR模型法、动态的ARCH和GARCH模型法、误差修正模型等。

Balazs等人(2007)运用DCC-GARCH模型研究英国德国法国捷克匈牙利波兰股市之间的联动性,实证检验显示英国德国法国股市之间相关性较强,其他市场相关性较弱。Arousri等人(2008)运用DCC-GARCH模型研究拉美六个国家市场联动性,发现拉美国家市场之间联动性较弱。Meric,M.Rather,G.Meric(2008)研究德英法日四国股市之间的联动性,以格兰杰因果检验基础引入成分分析法,研究发现,在牛市时期四国股市之间具有显著联动效应,而在熊市时期,联动效应却不明显。

徐有俊,王小霞,贾金金(2010)利用DCC-GARCH模型对中外资本市场的联动性进行研究,发现中国股市与国际股市的联动性小于印度股市,但是其联动性趋势在增强。

唐太送(2010)分析上证综指、国企指数、恒生指数联动性,发现香港和大陆股市联动性在增强。

此外,Pascual(2003)使用协整检验,陈露(2007)使用Johansen检验、格兰杰因果检验,Azad(2009)使用协整检验、格兰杰因果检验,游家兴、陈珍珍、郑挺国(2010)使用GARCH和ECM模型,杨军(2010)采用协整检验、误差修正模型,秦伟广、杨瑞成(2010)使用相关性检验、协整检验、格兰杰因果检验,研究了不同市场间的联动性关系。

学者们研究多集中在2008年金融危機之前不同市场之间股市联动性研究,在沪港通开通后,中国大陆与香港市场的联动性关系研究的很少。沪港通在中国资本市场对外开放历史上有着里程碑意义,所以研究沪港通实施后中国大陆与香港股市联动性变化情况,有助于我国资本市场的进一步稳步开放。

二、实证检验

(一)数据选取

为了研究中国大陆股市与香港股市之间联动关系,本文选取上证综指(用SHZI表示)、深圳成指(用SZCI表示)作为大陆的代表性股票指数,选取香港恒生指数(用HIS表示)代表香港股票市场。样本时间选取范围为2013年5月9日至2016年5月27日,沪港通正式开通的2014年11月17日为这一时间段的间断点,即2013年5月9日至正式开通之日为沪港通前阶段,正式开通之日至2016年5月27日为沪港通后阶段。

数据来源:wind。数据处理:由于港交所与沪深交易所的交易时间存在不一致,故剔除部分数据,仅保留香港、上海和深圳交易所均交易的时间的数据。同时,对指数价格进行对数处理,这样处理好处是在不影响数据的良好统计性的前提下消除异方差现象。经处理后,香港、上海和深圳的股票指数分别记做LHSI、LSHZI、LSZCI。同时,定义股票市场日收益率为:

上证综指日收益率SLSHZIt=LSHZIt-LSHZIt-1

深圳成指日收益率SLSZCIt=LSZCIt-LSZCIt-1

恒生指数日收益率SLHSIt=LHSIt-LHSIt-1

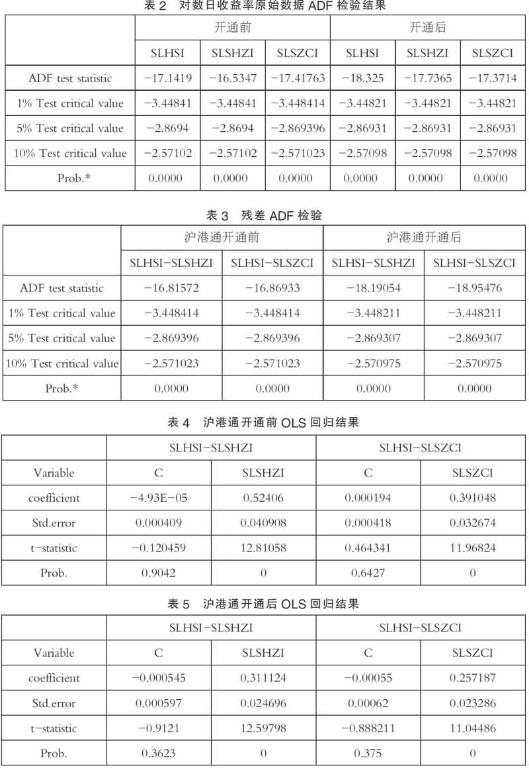

各个市场分别得到722个数据,沪港通开通之前359个数据,沪港通开通后363个数据,使用EVIEWS6.0来进行分析和检验。从表1可以看出,2013年5月10日至2016年5月27日,上证综指、深圳成指的平均收益率为正,而恒生指数平均收益率为负。日收益率标准差最高的为深圳成指,其次为上证综指和恒生指数。上证综指、深圳成指的日收益率负向偏斜,说明该指数收益率右侧尾部较长,恒生指数日收益率正向偏斜,其左侧尾部较长。从各个市场的Jarque-Bera和Kurtosis都大于3来看,股指收益率均不服从正态分布。上证综指与深圳成指处于高收益和高亏损的概率比正态分布要高,恒生指数处于高收益与高亏损概率比正态分布低。相比较而言,香港市场更成熟。endprint

(二)协整检验

时间序列平稳性识别方法有ADF检验、PP检验、KPSS检验等,本文先用ADF法对SLHSI、SLSZCI、SLSHZI进行平稳性检验,然后用EG两步法进行协整检验。

从检验结果看,无论是沪港通开通之前还是之后,SLHSI、SLSZCI、SLSHZI的ADF值均小于1%置信水平下的临界值,所以,初始序列是平稳序列。

本文采用EG两步检验法对SLHSI和SLSHZI、SLHSI和SLSZCI的协整关系进行检验。SLHSI和SLSHZI进行协整检验。具体步骤是先对SLHSI和SLSHZI、SLHSI和SLSZCI进行最小二乘法回归,然后再对回归后的残差序列进行单位根检验。

以上表明,SLHSI和SLSHZI、SLHSI和SLSZCI存在协整关系。

(三)ECM模型分析

对于沪港通开通前后存在协整关系的两组变量:SLHSI和SLSHZI、SLHSI和SLSZCI,采用误差修正模型(ECM模型)分析大陆股市和香港股市短期动态关系。

故:沪港通开通前,

SLHSI-SLSHZI:ecm=SLSHZI(-1)-0.52406*SLHSI(-1)+ 4.93E-05

SLHSI-SLSZCI:ecm=SLSZCI(-1)-0.391048*SLHSI(-1)-0.000194

沪港通开通后,

SLHSI-SLSHZI:ecm=SLSHZI(-1)- 0.311 124*SLHSI(-1)+ 0.000545

SLHSI-SLSZCIecm=SLSZCI(-1)-0.257187*SLHSI(-1)+0.00055

沪港通开通前:

SLHSI-SLSHZI:ecm=SLSHZI(-1)-0.52406*SLHSI(-1)+ 4.93E-05

d(SLSHZI)= 0.000231+0.565845*d(SLHSI)-0.846530*ECM

其分解公式为:

d(SLSHZI)=0.001893+0.565845*d(SLHSI)-0.846530*SLSHZI(-1)+0.443633

*SLHSI(-1)

SLHSI-SLSZCI:ecm=SLSZCI(-1)-0.391048*SLHSI(-1)-0.000194

d(SLSZCI)= -0.000405+0.588107*d(SLHSI) -0.866727*ECM

其分解公式为:

d(SLSZCI)=-0.000237+0.588107*d(SLHSI)-0.866727*SLSZCI(-1)+0.338932SLHSI(-1)

沪港通开通后:

SLHSI-SLSHZI:ecm=SLSHZI(-1)- 0.311 124*SLHSI(-1)+ 0.000545

d(SLSHZI)= 0.000837+0.649768*d(SLHSI)- 0.831556*ECM

其分解式為:

d(SLSHZI)=0.000384+0.649768*d(SLHSI)-0.831556*SLSHZI(-1)+0.258717*SLHSI(-1)

SLHSI-SLSZCI:ecm=SLSZCI(-1)- 0.257187*SLHSI(-1)+0.00055

d(SLSZCI)= 0.000361+0.646067*d(SLHSI) -0.874765*ECM

其分解式为:

d(SLSZCI)=-0.00012+0.646067*d(SLHSI)-0.874765*SLSZCI(-1)+0.224978*SLHSI(-1)

从以上分解式可以得出,在沪港通开通前后,无论是上证综指还是恒生指数,他们都是受自身影响最大。上证综指受恒生指数影响比重由沪港通开通前的56.58%上升为沪港通开通后的64.98%;可见,随着沪港通实施,恒生指数对上证综指影响在加深,两者联动性增强。深圳成指受恒生指数影响比重由沪港通开通前的58.81%上升为沪港通开通后的64.61%,沪港通实施后,恒生指数对深圳成指的影响加大,两者联动性增强。

(四)VAR模型

协整检验及ECM模型分析只能揭示SLSHZI、SLSZCI、SLHSI之间是否存在联动关系,如果想继续了解他们相互间作用与影响则还应该建立VAR模型,进行脉冲响应函数与方差分解分析。

沪港通开通前,将SLSHZI、SLSZCI、SLHSI视为内生变量,根据AIC确定滞后阶数,建立VAR(2)模型,

SLSHZI=0.199550307482*SLSHZI(-1)+0.345416891412*SLSHZI(-2)-0.04320-

17499958*SLSZCI(-1)-0.315684866827*

SLSZCI(-2)-0.0400708576782*SLHSI(-1)+0.08401465331*SLHSI(-2)+3.83125349-

507e-05

SLSZCI=0.223101272739*SLSHZI(-1)+0.324393980004*SLSHZI(-2)-0.0716254021215*SLSZCI(-1)-0.33429067-endprint

8912*SLSZCI(-2) - 0.0302525112052*

SLHSI(-1) + 0.133695242162*SLHSI(-2) - 0.000481330349029

SLHSI=0.139888065896*SLSHZI(-1)+0.104605820098*SLSHZI(-2)-0.12169-

5114341*SLSZCI(-1)-0.121919707895*

SLSZCI(-2) +0.1048554093*SLHSI(-1)-0.0319850555946*SLHSI(-2)-2.4145530-

5994e-06

沪港通开通后,将SLSHZI、SLSZCI、SLHSI视为内生变量,根据AIC准则确定最优滞后阶数,建立VAR(2)模型。

SLSHZI=-0.174705773593*SLSHZI(-1)-0.343072467613*SLSHZI(-2)+0.202865361815*SLSZCI(-1)+0.1928634

5864*SLSZCI(-2)+0.0892371973695*

SLHSI(-1)+0.196243187051*SLHSI(-2)+0.000515257379236

SLSZCI=-0.219628731034*SLSHZI(-1)-0.154277935642*SLSHZI(-2)+0.227495280539*SLSZCI(-1)+0.093566-

9856776*SLSZCI(-2)+0.156756952752*

SLHSI(-1)+0.127553846996*SLHSI(-2)+0.000610087263342

SLHSI=-0.261989376127*SLSHZI(-1)-0.123680639401*SLSHZI(-2)+0.211043514945*SLSZCI(-1)+0.0768948-

026906*SLSZCI(-2)+0.0708357255762*

SLHSI(-1)+0.0292510622272*SLHSI(-2)-0.000322539536107

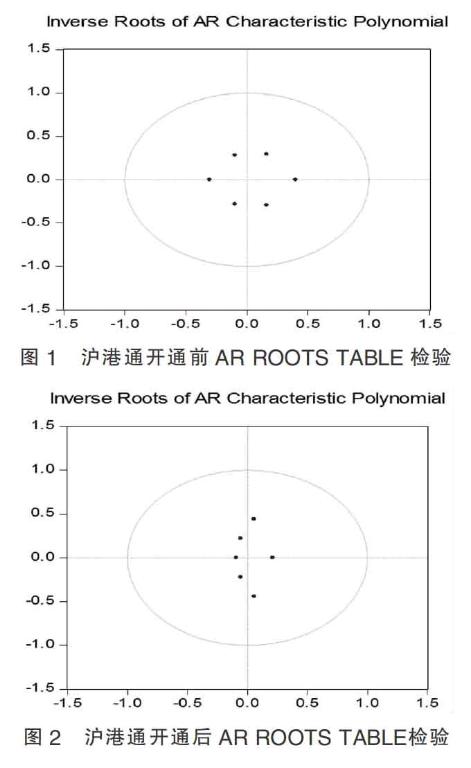

對VAR模型进行AR根检验显示,特征方程单位根全部集中在单位圆内部,可以进行下一步检验和分析。

(五)脉冲响应函数

从上面SLSHZI、SLSZCI、SLHSI脉冲响应函数关系图(图3和图4)看出,在沪港通开通之前,上证综指、香港恒生指数收益都对自身的冲击反应最敏感,深圳成指收益对上证综指反应最敏感,各指数收益对冲击的反应都呈下降趋势。SLSHZI对SLHSI的冲击反应在第一期为0,第二期开始有负向反应-0.000230,在第四期负向反应最强达到-0.000223,在第六期之后趋近于0。SLSZCI对SLHSI的冲击反应在第一期为0,第二期开始有反应,反应系数为-0.000232,第三期反应最强烈且为正0.000948,在第六期之后趋近于0。SLHSI在第一期受到SLSHZI的冲击反应最大且为正0.005288,之后反应趋弱,在第四期之后冲击反应开始接近0。SLHSI在第一期受到SLSZCI的冲击为0.000366,冲击反应在第三期最大为-0.000666,在第四期之后趋近于0。

在沪港通开通后,上证综指、香港恒生指数收益都对自身的冲击反应最敏感,深圳成指收益对上证综指反应最敏感,SLSHZI对SLHSI的冲击反应在第一期为0,在第三期冲击反应最强达到0.002471,在第六期之后趋近于0。SLSZCI对SLHSI的冲击反应在第一期为0,第三期反应最强且为正0.001748,在第六期之后趋近于0。SLHSI在第一期受到SLSHZI的冲击反应最大且为正0.007383,以后反应逐渐减弱,在第六期之后趋近于0。SLHSI在第一期受到SLSZCI的冲击为-0.000480,冲击反应在第二期最大为0.002000,在第六期之后趋近于0。与沪港通开通前相比较,SLSHZI对SLHSI的冲击反应程度明显变强,SLSZCI对SLHSI的冲击反应程度也明显变强,SLHSI对SLSHZI的冲击反应程度也显著变强,SLHSI对SLSZCI的冲击反应程度变化不大但冲击期限变长。总体而言,沪港通实施后,SLSHZI、SLSZCI、SLHSI相互作用在加强,两地市场反应也更加敏感。

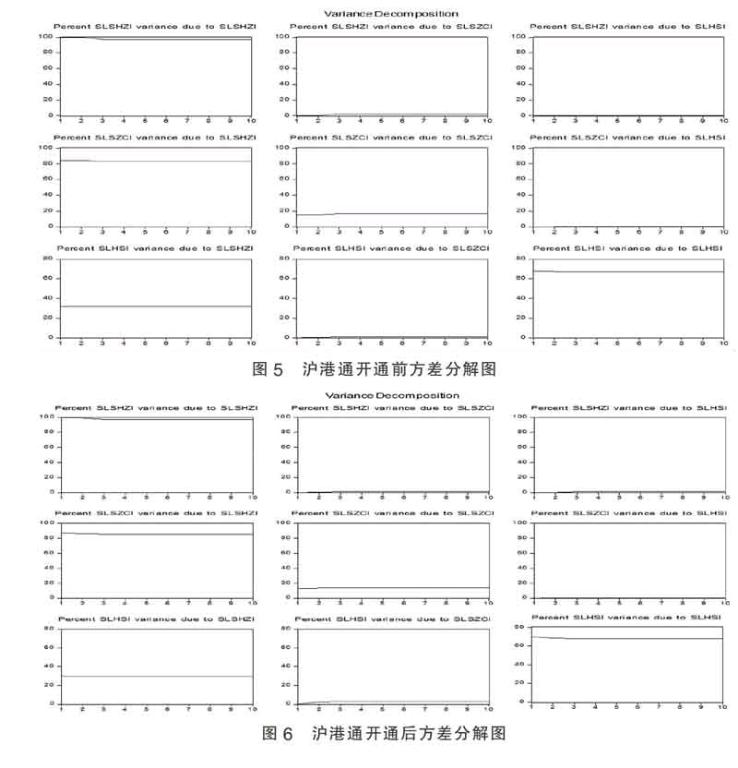

(六)方差分解分析

方差分解可以用来衡量不同变量对对方波动的贡献情况。沪港沟通开通前,之后10期的方差分解如图5和图6,沪港通开通前,SLSHZI方差97%以上由自身因素决定,SLSZCI和SLHSI对其影响较小。SLSZCI方差变动82%以上由SLSHZI决定,其次是自身因素,受SLHSI影响程度较小。SLHSI方差变动66%以上由自身决定,32%由SLSHZI决定,1%受SLSZCI影响。

方差分解可以用来衡量不同变量对对方波动的贡献情况。沪港通开通前,SLSHZI方差97%以上由自身因素决定,SLSZCI和SLHSI对其影响较小。SLSZCI方差变动82%以上由SLSHZI决定,其次是自身因素,受SLHSI影响程度较小。SLHSI方差变动66%以上由自身决定,32%由SLSHZI决定,1%受SLSZCI影响。

沪港通开通后,SLSHZI方差97%以上仍然由自身因素决定,但是SLHSI对其影响较沪港通开通前增加了0.8个百分点。SLSZCI方差变动仍然主要由SLSHZI决定,但是SLHSI对其影响在增加。SLHSI方差变动仍然主要由自身决定, SLSHZI对其影响有所下降,但是SLSZCI对其影响增强。综合来看,沪港通开通后,中国大陆股市和香港股市的联动性在增强。endprint

三、研究结论及意义

本文通过协整关系检验、误差修正模型、脉冲响应函数及方差分解等方法对沪港通实施前后内地的上证综指、深圳成指与香港恒生指数的联动性关系进行实证研究发现,随着的沪港通的实施,我国两地股市的联动性关系变强。但是,我国大陆股市对香港股市的溢出影响相对更强。该结论在深港通胎动和国家筹划扩大资本市场对外开放的今天,具有重大的启示和意义。

第一,沪港通推出以后中国内地股市与境外股市联动增强,加强了我国资本市场与国际化市场的融合,也有助于积累我国进一步推进资本市场开放的经验。在成功实施沪港通之基础上,尽快推出深港通、沪伦通等,继续扩大我国资本市场开放,提升我国资本市场效率。

第二,虽然正面意义巨大,但也要防范国际金融风险冲击。随着中国资本市场加大开放力度,境外市场对我国资本市场的影响越来越大。在此背景下,我国政府不仅应该密切关注国内资本市场波动,还应该持续关注境外资本市场风险对我国的溢出影响,警惕破坏性冲击。应该加强对国际游资管理,加强对国际金融风险传导监控,防范国外金融风险对我国冲击。

第三,在我国资本市场扩大对外开放的同时,还应该练好“内功”。继续加强投资者风险教育,完善资本市场法律制度,积极稳妥推行股票发行制度改革,推进资本市场监管与国际接轨等。

参考文献:

[1]Blazas EBC,Kocendae.Independence between Eastern and Western European stock markets:evidence from intraday data[J].Economic Systems,2007(02).

[2]Merie,M.Rather,G.Meric.Co-movements of sector Index Returns in the World's Major Stock Markets in Bull and Bear Markets: Portfolio Diversification Implications[J].International Review of Financial Analysis, 2008(17).

[3]唐太送.中國A股市场和H股市场之间的联动性分析[D].长沙理工大学,2010.

[4]管河山,邹清明,罗智超.时间序列平稳性分类识别研究[J].统计与信息论坛,2016(04).

*本文是北方工业大学优势学科建设专项基金(编号:XN058)。

(作者单位:宁特林,中央财经大学;谢朝阳,北方工业大学)endprint