玉米临时收储改革的可能选项与影响分析

2017-10-27彭乙申易福金

彭乙申 易福金

摘要:2016年秋后我国将推行玉米生产者补贴政策,以替代从2008年以来实行的“临时收储政策”,此次改革旨在降低玉米库存量、减少财政支出以及推动种植结构调整。在此背景下对中国玉米供需进行分析和预测,并评估此项改革的政策效果。结果表明,玉米生产者补贴对于维持农民种植意愿具有较显著的作用,价补分离的直接收入补贴会大幅减少玉米总供给。伴随着未来玉米深加工和饲用需求继续保持增长的趋势,玉米支持政策改革将导致供需缺口迅速扩大。因此,建议政府选择玉米生产者补贴政策,每年根据上一年的情况微调补贴额,既能确保一定数量的种植面积以及大幅减少财政支出,又可以在降低玉米库存的前提下,有效防止供需缺口迅速扩大的危害。

关键词:临时收储改革;玉米;预测;供需模型;价补分离;建议

中图分类号: F32611文献标志码:

文章编号:1002-1302(2017)16-0351-07

收稿日期:2017-02-13

基金项目:国家自然科学基金青年科学基金(编号:71303115);江苏省高校优势学科建设工程资助项目(PAPD);南京农业大学中央高校科研业务费人文社科基金(编号:SKCX2015004、Y0201400069、A0201300498、Y0201400037);教育部第48批留学回国人员科研启动基金;江苏省南京市留学人员科研择优资助基金;江苏农村发展与土地政策研究基地、江苏省农业现代化决策咨询基地项目。

作者简介:彭乙申(1993—),男,江苏常熟人,硕士研究生,主要从事农业经济管理研究。E-mail:2015106065@njaueducn。

通信作者:易福金,博士,教授,博士生导师,主要从事农业政策效果分析、农村发展、农业生產模型在中国的建立和应用以及资源与环境相关的应用经济学领域的研究。Tel:(025)84399060;E-mail:fujinyi@njaueducn。

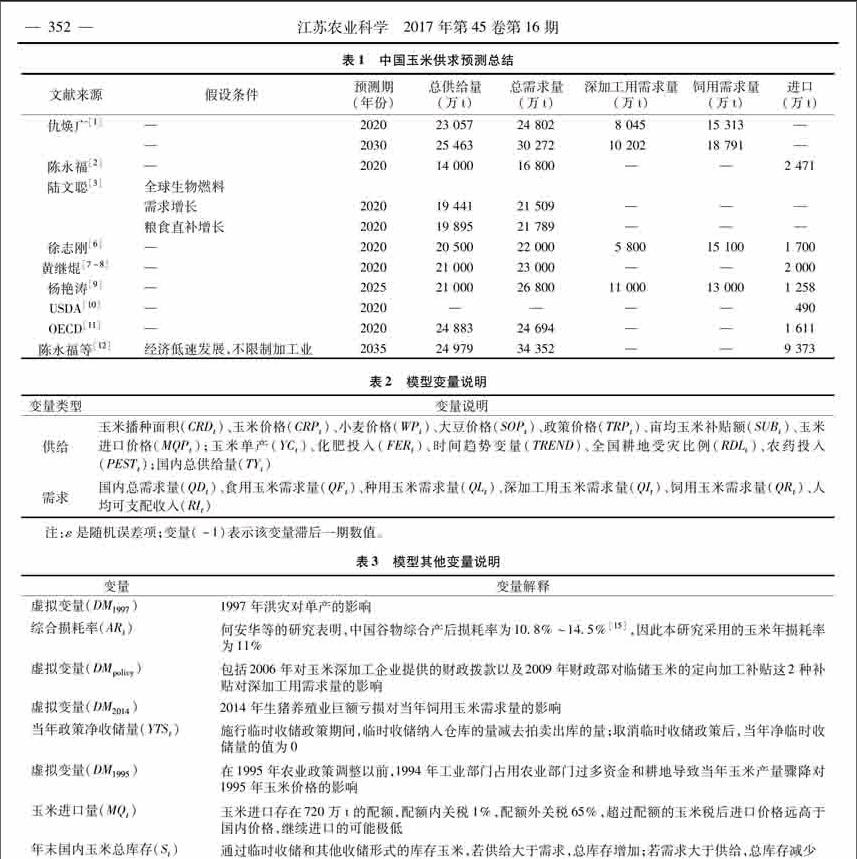

继棉花和大豆的临时收储制度改革后,2016年8月财政部下发《关于建立玉米生产者补贴制度的实施意见》(以下简称“意见”),宣布将推行玉米生产者补贴以替代临时收储政策,旨在降低玉米库存量、减少政府财政压力和调整种植结构。此次改革是解决玉米供需矛盾的必然结果。2011年以后玉米国际市场价格持续下跌,而政策规定的玉米收储价格却逐年升高,这导致滞销的国产玉米不断涌进仓库。玉米种植户受临时收储政策激励却仍在扩大玉米种植面积,因此用于收储玉米的财政支出急剧攀升。另外,中国对玉米的需求预期将不断增加。玉米是中国最重要的饲用主粮,饲料用玉米占玉米总消费量的2/3,随着肉类消费数量的增加,饲用玉米需求量会继续增加。与经济发达国家相比,截至2014年中国人均淀粉消费量仍远低于美国,未来中国玉米深加工业对玉米原料的需求仍会增加。因此,如何通过此轮的玉米生产支持政策改革保障中国未来玉米市场的供需平衡和稳定需要尽早作出相应的前期研究,分析不同潜在改革措施的后续影响,权衡利弊。然而,现有政策文件尚未详细介绍后续措施,学界也没有针对该改革能否达成政策目标而作出具体研究。特别是针对生产者补贴的强度变化及其他替代方案能否同样或更好地达成政策目标,少有研究进行深层次分析。因此,本试验通过模拟改革的不同政策选项,分别预测其对中国玉米市场未来供需的影响,以此判断此次改革能否达到其政策目标,并为后续改革措施的实施提供优化参考意见。针对未来玉米的长期供求关系,绝大多数研究认为玉米消费将因为深加工和饲料业的需求增长而快速增长(表1),而未来存在玉米供需缺口,只能通过进口解决。但是预测结论差别很大,如仇焕广预测2020年玉米总供给量达到24亿t,陈永福等分别预测2020年玉米总供给量为14、19亿t[2-3]。总体而言,导致各研究在预测玉米供需预测时出现偏差的原因有以下几个方面:一是原始数据的偏差,如不同模型设定的饲料转化率存在差异,可能高估畜产品的产量,这些假设将导致高估玉米的需求[4-5]。二是历史数据的遗漏或不同数据来源的误差。中国玉米进口量相对较小,导致现有模型难以精确模拟中国玉米供求对国际玉米市场及玉米替代品市场的影响。三是现有调查往往没有区分食用、种用、饲用3种玉米需求量。本研究通过建立相应的模型刻画玉米市场的需求与供给,以“中国知网”“中华粮网”的统计数据为基础,根据目前我国的发展规划,预测中国未来的玉米供需。笔者认为,实行生产者补贴能有效降低库存,但未来可能出现较大的供需缺口,需要进口玉米维持国内玉米供需平衡。

1供求模型

首先构建中国玉米市场局部均衡模型,模拟政策因素对玉米种植面积、供给和价格的影响。由于近10年中国几乎不出口玉米,无法有效构建玉米出口函数,因此假定未来出口量仍保持为0。本模型主要分为供给、需求、价格、进口等。总供给由玉米播种面积和单产等因素决定;需求包括深加工用、饲用、食用和种用需求量;价格由需求决定;进口量由国内外玉米市场价格决定;最后供需和库存变化满足市场出清原则。

11模型构建

各变量说明见表2、表3。公式(1)为玉米播种面积函数,上一期的玉米价格和替代作物的价格是重要的影响因素,上[CM(25]一期播种面积可以部分代表农户的种植习惯和生产经验,[CM)]

注:ε是随机误差项;变量(-1)表示该变量滞后一期数值。

进而影响本期播种面积,上一期的政策价格和平均补贴额也会影响种植玉米的收入预期;公式(2)为单产函数,农药、化肥投入和自然灾害率影响单产;公式(3)为玉米总供给量函数,在本年玉米播种面积乘以玉米单产的前提下,再考虑玉米综合损耗率计算得出。公式(6)是玉米需求函数,是种用、食用、深加工、饲用等4种需求量之和。随着经济的增长,中国城乡居民对肉类和玉米深加工品的需求增加呈现刚性增长,因此,公式(4)和公式(5)都采用人均可支配收入因素,以反映收入增长带来的消费结构变化对玉米需求的影响。由于食用、种用需求量占玉米总消费量比例较低,本试验仅对深加工用和饲用需求量的影响因素进行分析。公式(7)是玉米价格函数。其中,玉米总需求决定玉米价格,且玉米临时收储政策价格是玉米市场价格的影响因素。由于目前进口玉米主要是玉米加工企业的长期订货,通常企业在上一年申报本年用量,所以公式(8)中玉米进口量假定受上一期国内外玉米价格影响。公式(9)是市场出清函数,是年初的库存量加上本年玉米总供给和进口量,扣除本年玉米总需求量,得到年末玉米库存量。

本研究选取样本区间为1990—2014年。玉米播种面积、单产、人均可支配收入等变量取自《中国统计年鉴》;玉米进口到岸价格根据《中国粮食年鉴》提供的进口额,除以进口量并乘以相应汇率所得;玉米临时收储价格来自“中国农业信息网”和现有文献总结;玉米价格、化肥投入、农药投入数据来自《全国农产品统计资料汇编》;玉米需求量取自“中华粮网”的玉米供需平衡表以及Gale的报告。2010年前的玉米库存数据是来自徐志刚等的研究结论[14]和“中华粮网”的供需平衡表,2010年之后的库存数据是根据中央农村工作领导小组原副组长陈锡文在2016年8月11日召开的“2016中国粮油财富论坛”上的讲话,其提到目前玉米总库存量近25亿t,因此假设2015年末玉米总库存为25亿t,并向前倒推。

12模型回归结果

由播种面积方程可知,玉米播种面积的价格弹性系数及小麦大豆的价格弹性系数均符合预期。其中,上一期玉米市场价格存在显著影响,短期价格弹性为0376,在1%统计水平上显著;而小麦和大豆价格对播种面积的弹性分别是-0261、-0202,对玉米播种面积存在负向影响;上一期政策价格每提升10%,播种面积增加032%;平均玉米补贴的影响系数是0076 6,在10%统计水平上显著。参数估计结果见表4。

从单产方程来看,化肥投入每增加10%,单产提高 274%;农药投入和时间趋势变量的影响并不显著;受灾面积占比对单产存在负向影响,在10%统计水平上显著。从进口量方程来看,上一期进口价格每增长10%,进口量减少 9019%;上一期国内市场价格增长10%,本期进口量增加8703%。由于中国进口玉米主要用于深加工行业,且多是长期订單,受到严格政策限制,所以进口量方程的拟合程度不高。

从深加工用需求量方程来看,上一期加工需求量对本期需求量的影响不显著;人均可支配收入每提高10%,深加工用玉米需求量增加1107%,在1%统计水平上显著,说明中国经济发展会促进对玉米加工品的需求;代表扶持政策的虚拟变量系数为0487 3,在1%统计水平上显著,说明目前玉米深加工业发展受政策的影响较大。从饲用玉米需求量方程来看,上一期饲用需求量存在正向影响,但并不显著;饲用需求量对市场价格的需求弹性是-0209,在10%统计性水平上显著;人均可支配收入每增长10%,深加工用需求量增加476%,在1%统计水平上显著。从价格方程来看,玉米政策价格每提高10%,市场价格提高0323%,说明临时收储政策价格为代表的政策价格会扭曲市场;玉米总需求每提高10%,市场价格提高264%;本期进口价格的影响不显著,可能现实中进口大户是玉米深加工企业,进口存在配额限制,难以直接冲击国内市场。

2外生数据预测依据及政策模拟的基本设定

21外生数据的预测依据

外生数据的预测依据由涉及的变量性质分成3类,分别是针对价格、供给、需求方程的3类外生变量的依据。从2017—2027年的具体外生数据见表5。

[CM(24]价格相关外生变量的预测依据包括以下几方面:CPI指[CM)]

注:、、代表系数在1%、5%、10%水平上影响显著。以上涉及价格的数据均通过1989年为基期的CPI指数调整。[FK)]

数根据吴强等的结论[16]进行预测,保持2%的年增长率;大豆价格和小麦价格按照粮油信息中心的预测保持稳定的逐年波动;玉米进口价格由国际市场价格乘以当时的汇率,以美元计价的国际市场价格来源于FAPRI的预测;汇率按照瑞信银行等机构的预测,人民币在2017年及之后保持3%的速率贬值。

供给相关外生变量的预测依据主要包括以下几个方面:化肥和农药投入通过二次指数平滑法计算;耕地受灾面积占比继续按照2014年的1844%;综合损耗率拟定为11%(收获和运输损耗率为4%,加工损耗率为2%,粮库储藏损耗率为5%);同时,假定政策实施成本可以忽略不计,且从2017年开始取消扶持玉米深加工业的政策。

需求相关外生变量的预测依据包括以下几方面:食用玉米需求量由总人口乘以人均需求量确定,总人口根据《2015年全球人口发展报告》假定年均增长率0188 8%(即2030年达1415亿人),由于2014年人均玉米食用量为 819 kg,在假定城市和农村人均食用需求量均保持不变的前提下,预测期内的人均食用需求量会按照当时城镇化率进行调整; 种

用玉米需求量由平均种子用量乘以当年播种面积得到,平均玉米种子用量采用《全国农产品成本收益资料汇编》2014年数据(47925 kg/hm2);人均可支配收入由城乡居民人均可支配收入加权得到,按照《国家新型城镇化规划(2014—2020年)》规划,到2020年城镇化率达到60%,年均增长率为153%,按照此增长率到2027年的城镇化率为687%;城乡人均可支配收入增长率参照世界银行对中国GDP增长率的预测,2016—2020年城镇和乡村人均可支配收入年增长率分别为6%、9%,2021—2027年增长率分别为5%、75%。

22政策模拟方案的基本设定

本试验主要从玉米总库存和财政支出变化的角度,审视不同玉米生产支持政策的实施效果和问题。为了排除其他因素对玉米库存的影响,假定轮换玉米全部采用同品种等量轮换,在当期总储备规模不变的前提下实现轮换。玉米财政支出分为补贴支出、仓储支出、陈粮处理损益3个部分,农户补贴包括玉米良种补贴和平均玉米生产者补贴;仓储支出由本年总库存量乘以单位收储成本获得,根据国务院发展研究中心程国强研究员的报告,中国玉米平均单位收储成本为 252元/t,包括收购手续费50元/t、做囤费70元/t、保管费 92元/t、资金利息100元/t;陈粮处理损益由陈粮轮换、陈化粮处理过程中,过去收储价和当前销售价的价差导致,若过去收储价较高,价差为正,产生损失;若过去收储价较低,价差为负,产生盈利。此外,本研究模拟了3种不同的改革政策,分别预测在不同政策影响下未来玉米供求、总库存和财政支出的变化,从而评价其政策效果,具体政策设定如下。

221恒定生产者补贴方案(以下简称“方案一”)

进口存在720万t的配额限制,一旦年末玉米总库存量低于总需求量的14%~18%(联合国粮食及农业组织标准),则下一年不再对配额外玉米征收高额关税,以进口量解决下一年供给不足的问题;本试验选取国家粮油中心的数据,根据2016年8月9日中央财政拨付的玉米生产者补贴资金,其中内蒙古自治区66251 5亿元、辽宁省45778 8亿元、吉林省72630 6亿元、黑龙江省115725 1亿元,而2016年东北及内蒙地区玉米播种面积为1 4235万hm2,在扣除10%的统筹资金后,计算得到4省(区)实际补贴平均为1 890元/hm2,加上 150元/hm2 的玉米良种补贴,合计为2 040元/hm2,同时假定补贴政策对全国玉米种植产生同样的影响。

222递减生产者补贴方案(以下简称“方案二”)

在“意见”中提到,实际生产者补贴标准会根据上一年的种粮收益和种植面积进行微调,以达到减少财政负担、抛去财政包袱和调整种植结构的目标。由于实际文件中并未提及如何调整补贴标准,因此本方案假设2016年的补贴标准为 2 040元/hm2,之后补贴标准逐年减少150元/hm2,直到2027年实际补贴标准降为390元/hm2。其他假设与方案一相同。

223直接收入补贴方案(以下简称“方案三”)

尽管临时收储政策的改革细则已经出台,但是生产者补贴和直接收入补贴的作用机制不完全相同,直接收入补贴重点是补偿调整种植结构地区的所有农户,生产者补贴重点是补偿种玉米的农户。而且张照新等认为,甄别非目标农户会大大增加政策的操作成本[17]。因此,本方案假设自2017年开始实行彻底价补分离的直接收入补贴,保持每年投入300亿元不变,财政支出不再和玉米价格挂钩。其他假设与方案一相同。

3预测结果与分析

将模型参数及设定的外生数据值代入模型进行预测,并根据3个方案的供给、需求、供需关系、市场价格和进口、财政支出等5个部分进行综合比较。

31供给

方案一的预测结果见表6。到2027年玉米播种面积可能比2014年增加914万hm2,玉米单产在自然灾害维持正常频率的情形下,由于生产投入、科技要素投入的增加以及减少玉米低产田的影响,单产仍会有10239%的增长。整体上看,2027年中国将比2014年增产1 836万t玉米。而文件《“镰刀弯”地区玉米结构调整规划(2016—2020年)》提出,到2020年减少3333万hm2的玉米种植面积,即折合减少玉米产量2 100万t,此方案的玉米种植面积减少幅度没有达到改革预期。

方案二的預测结果见表7。到2027年玉米播种面积为2014年总播种面积的9341%,减少了3065万hm2,调整种植结构的政策目的基本达到;玉米单产变动幅度和方案一类似,因此2027年玉米总供给量将比方案一少2 200万t。

方案三的预测结果见表8。由于2016年施行生产者补贴方案,完全价补分离的直接收入补贴方案在2017年实行。而农民生产决策又受前一年市场的影响,所以在2017年玉米播种面积减少的前提下,2018年玉米播种面积又将大幅下降,到2027年玉米播种面积仍然比2014年少6632万hm2,因此玉米国内总供给量比方案一少4 173万t。

32需求

在方案一的预测中,中国玉米总需求量将持续增长,2027年玉米总消费比2014年增加8 897万t:食用需求量减少201万t;种用需求量增加3万t;深加工需求量增长3 055万t,是增长最快的需求途径;饲用需求量增长6 041万t,是最主要的需求途径。此时本试验的预测需求量低于现有的预测,主要[CM(25]是因为假设的国民经济、城市化增长速率更低,导致加工[CM)]

业、饲料业玉米需求量的增长幅度低于现有预测。由于设定的政策只影响玉米供给,而种用玉米需求量占总需求量的比例较低,因此3个方案对需求量的预测结果接近一致。

33供需关系及库存变化

按照方案一的预测,2021年之前中国玉米需求持续低于总供给。尽管受到进口量和抛售国家库存量的影响,国家玉米总库存量仍然持续增加,收储压力逐年上升,到2020年底总库存量达到历史最高,之后收储压力逐年下降。到2027年末总库存量为16亿t,仅为2015年末25亿t的66%,部分实现了“去库存”的目标。但是在玉米深加工和饲用产业不断发展的背景下,2027年之后的中国玉米市场将维持供小于求(图1、图2)。

在方案二的预测中,自2020年起玉米总需求量开始超过当年国内总供给量,之后国家玉米总库存量逐年下降。到2027年底总库存降为069亿t,不足2015年25亿t的276%,已完成“去库存”的政策目标,仓储和粮食物流压力将得到缓解(图1、图2)。但是如果不加以限制玉米深加工和饲用产业的发展,2027年之后的中国玉米市场将维持供小于求的局面,未来玉米自给率将难以维持在95%以上。

按照方案三的预测,2018年开始国内玉米总需求就大于总供给,供需缺口逐年扩大,玉米总库存量不断减小。到2024年末总库存仅有014亿t,不足当年需求量的18%。如果不减少需求,只能通过增加进口以填补供需缺口。在此方案下,2024年玉米进口量就可能达到5 775万t,2027年玉米进口量甚至可能达到7 324万t(图1、图2),中国粮食自给率将降为76%,大量进口玉米不仅影响世界玉米市场,还会影响中国粮食市场的稳定和粮食安全。

由于本研究是以玉米总供给量持续增长时期为基础进行计算的,模型参数在预测玉米需求时可能不能较好地反映总供给下降的影响,因此存在高估未来玉米总需求的可能性。尽管3个方案都可以实现“去库存”目标,但是方案三会产生严重的供需缺口,使中国玉米产业严重依赖国际市场。而2027年末方案一和方案二的玉米总库存量分别为当年需求量的68%、48%,如果要达到40%的美国粮食储备标准,递减生产者补贴方案(方案二)可能更适合。

34价格及进口

在方案一的预测中,失去了临时收储价格的托市作用,玉米市场价格会在2016、2017年降低至1 600元/t左右,低于当时1 800元/t的国际市场价格。届时低价玉米可能刺激玉米深加工和饲料产业迅速扩张,大量增加的玉米需求量将导致玉米市场价格在2018年开始返升,到2021年国内市场价格又开始高于国际市场价格,2026年国内市场价格重新回到2 000元/t的高位。方案二和方案三对玉米价格的预测结果和方案一类似。

根据方案一的预测结果,深加工业出于盈利需要会逐年增加进口量,所以2026年中国玉米进口量为565万t,超过2015年的473万t,到2027年国内外价格差距扩大,中国玉米进口量已达到720万t的配额上限。如果未来玉米市场价格继续保持价高水平,进口量将继续维持高位。而在方案三的预测中,2023年的玉米进口量还是191万t,到2024年由于严重的供需缺口,玉米进口量将骤增到5 775万t,并将继续保持高速增长。

35财政支出

按照方案一,2016年的财政负担达到2 201亿元,其中对玉米生产者的补贴仅为413亿元,到2027年生产者补贴支出为416亿元;仓储支出完全取决于当年的玉米库存量,2016年仓储支出675亿元,到2027年降至447亿元;轮换损益在2016、2017年必须用当年产出的低价玉米置换过去高价收储的玉米库存,分别产生了1 072、693亿元的财政损失,但在之后的10年里,轮换、销售库存玉米将存在盈利。总体而言,由于出售、轮换陈粮的盈利及收储压力减小,到2027年中国玉米财政支出已经降至757亿元,低于2015年的2 823亿元和2016年的2 201亿元,实现减轻财政负担的目标。

如果施行方案二,到2027年生产者补贴支出为92亿元;仓储支出不断下降,到2026年减少为233亿元;陈粮处理损益受制于更少的库存量,在同样预测期里产生的总盈利不如方案一。总体而言,到2027年中国玉米财政支出降至269亿元,远低于2015、2016年的财政支出,国家财政允许下一步调整。

按照方案三,2027年补贴支出减少到345亿元,其中300亿元是恒定的农户收入补贴;由于几乎没有玉米库存,仓储支出到2027年快速减少到3777亿元,陈粮处理盈利接近为0。如果不考虑恒定的300亿元农户收入补贴,到2027年中国玉米财政支出只有74亿元。但是进口玉米数量日益扩大,成本必将转嫁给普通消费者。

由于中国实施任何农产品补贴政策都需要符合WTO的规定。现阶段中国对玉米的“黄箱”支持水平不能超过玉米总产值的85%,在实际操作过程中,生产者补贴额度将占用“黄箱”额度,直接收入补贴额度不占用“黄箱”额度。如2013年中国玉米产值为5 559亿元,当年中国对玉米的“黄箱”支持水平上限为47255亿元,其中良种补贴支出为7863亿元,价格支持政策为7654亿元,合计占用15517亿元的“黃箱”额度,与上限相比仍存在31738亿元的额度没有使用,因此朱满德等认为现阶段中国“黄箱”支持水平远未达到WTO规定的上限[18]。一旦按照本研究设定的方案实施玉米收储改革,方案一每年占用的额度维持在400亿元左右;方案二每年占用的额度会从2017年的359亿元骤降至2027年的92亿元;方案三中仅玉米良种补贴每年会占用“黄箱”额度45亿元左右。而3个方案的预测结果均从侧面显示,未来中国玉米产值会逐年上升,据此判定占用的黄箱额度均低于WTO的配额上限,符合规定。

3个方案的总财政支出差距见表9。方案一和方案二相比,总财政支出多2 076亿元,总补贴支出多1 617亿元,总仓储支出多615亿元,陈粮处理支出少156亿元。在玉米价格稳步回升的背景下,每年轮换、销售陈粮的盈利额取决于库存量。但是这些盈利不以弥补仓储支出、补贴支出的增加而增加,所以递减生产者补贴政策(方案二)的财政负担更低。方案三和方案二相比,每年要恒定支出300亿元与玉米种植无关的收入补贴,总财政支出比变动方案少支出682亿元,其中总补贴支出多花费1 160亿元,总仓储支出比变动方案少 2 446 亿元,陈粮处理总损失多604亿元。如果单纯比较玉米相关的总财政支出,不考虑其他政策实施成本的情况下,直接收入补贴方案(方案三)财政负担最低。但由于本模型无法全面衡量大量进口玉米对国民经济造成的损失,因此实施递减生产者补贴方案(方案二)或许是减少财政负担比较稳妥的选择。

注:以上数据已经换算到2016年的价格水平;陈粮处理损益为负,说明存在盈利。

4结论与政策建议

从玉米供给角度看,临时收储价格和玉米生产者补贴政策对维持种植面积的作用较显著。因此实施生产者补贴政策后,难以在短期内实现“去库存、缓解财政负担”的政策目标,如果实施价补分离的直接收入政策,虽然可以大幅减少种植面积,并有效“去库存”,代价则是供需缺口的迅速扩大,极有可能危害粮食安全。现阶段中国玉米过剩是政策激励过度所致,中长期供需仍是紧平衡状态,不可能既降低玉米库存,又保证供需缺口不会迅速扩大。综上,国家选择补贴标准逐年调整的玉米生产者补贴方案,既是为实现“去库存”、缓解财政压力的目标,也是避免玉米供需缺口迅速扩大带来的危害,给后续改革留下余地。

针对上述对中国玉米供需变化及发展趋势的判断,本研究提出相关政策建议:首先,须要从重视面积转为重视总供给,改革过程中根据市场供需形势不断调整补贴标准,保护农户收入和生产积极性,引导农户的种植行为,维持玉米优势产区的种植面积,须要提前公布政策使农民、市场中介、饲料和加工企业等市场主体有明确的政策预期,优化玉米市场以加速玉米的流通速率,同时加大农业科技创新和推广投入、完善农业基础设施,从而提高玉米单产,推进玉米全程机械化并降低机械化成本,推广新型技术以减少在收获、运输、仓储、加工过程中的综合损耗。其次,从重视主粮转向重视主粮加工,玉米产业须要适应随着城镇化率提高家庭食物消费结构的改变,适应未来玉米加工和饲料产业大发展的趋势,国家调控产业政策应坚持市场化改革方向,让市场调整玉米种植产区、调整玉米加工和饲料产业的布局。最后,从维持粮食安全转向提高玉米产业竞争力,未来玉米产业发展的关键是降低生产成本,一方面可以积极利用国际资源,适当进口畜禽产品,鼓励和支持种粮企业在东南亚和非洲等地发展海外农业增加粮食来源,同时鼓励和支持有条件的玉米深加工企业和饲料企业走出国门,开发境外农业资源,提高本国玉米加工和饲料产业的综合竞争力;另一方面积极参与国际合作,积极参加和推动建立全球和区域粮食储备体系,建立和完善与玉米主要生产国的贸易伙伴关系,在平等互惠的基础上签订长期粮食贸易协议。

参考文献:[HJ18mm]

仇焕广,张世煌,杨军,等 中国玉米产业的发展趋势、面临的挑战与政策建议[J] 中国农业科技导报,2013(1):20-24

陈永福 中国粮食供求预测与对策探讨[J] 農业经济问题,2005(4):8-13,79

[3]陆文聪,祁慧博,李元龙 中国世界农业区域市场均衡模型及其应用[J] 系统科学与数学,2013,33(1):20-34

[4]韩昕儒,陈永福,钱小平 中国目前饲料粮需求量究竟有多少[J] 农业技术经济,2014(8):60-68

[5]陈永福,韩昕儒 全球化背景下中国玉米市场过剩原因分析及对策探讨[J] 经济问题探索,2016(3):164-171

[6]徐志刚 浅议中国玉米产业发展的若干热点问题[J] 农业工程技术(农产品加工业),2011(11):22-25

[7]黄季焜,杨军,仇焕广 新时期国家粮食安全战略和政策的思考[J] 农业经济问题,2012(3):4-8

[8]黄季焜,杨军 玉米科技进步及其对玉米和其他主要农产品的供需影响[J] 农林经济管理学报,2014,13(2):117-123

[9]杨艳涛,吴敬学 基于市场均衡模型的中国玉米供需变化与趋势预测[J] 经济问题,2014(12):98-103

[10]USDAUSDA agricultural projections to 2024[R] Washington DC:USDA,2015

[11]OECDOECD-FAO agricultural outlook 2015—2024[R/OL] (2015-10-30)[2017-01-05] http://statsoecdorg/

[12]陈永福,韩昕儒,朱铁辉,等 中国食物供求分析及预测:基于贸易历史、国际比较和模型模拟分析的视角[J] 中国农业资源与区划,2016(7):15-26

[13]Gale H FChina is using more corn for industrial products[R] Washington DC:USDA,2009

[14]徐志刚,习银生,张世煌 2008—2009年度国家玉米临时收储政策实施状况分析[J] 农业经济问题,2010(3):16-23,110

[15]何安华,刘同山,张云华 我国粮食产后损耗及其对粮食安全的影响[J] 中国物价,2013(6):79-82

[16]吴强,付永利 中国近年通胀原因与2013年CPI预测分析[J] 经济问题,2013(3):51-55

[17]张照新,陈金强 我国粮食补贴政策的框架、问题及政策建议[J] 农业经济问题,2007(7):11-16

[18]朱满德,程国强 中国农业的黄箱政策支持水平评估:源于WTO规则一致性[J] 改革,2015(5):58-66[