供应链企业财务分析

2017-10-20陈梦游俊雄谢宏杰

陈梦 游俊雄 谢宏杰

摘要:随着国内产业现代化的不断发展,新型的供应链企业发展迅猛,而财务分析对供应链企业运营好坏有着重要的影响作用。文章在系统介绍基本财务分析指标基础上,以国内典型的供应链企业E公司为例,结合2011-2016年实际数据对E公司财务情况进行分析,并提出针对性的发展建议。

关键词:供应链企业;财务分析;E公司

一、引言

供应链也称为价值链,是由Michael Porter于20世纪80年代在其《竞争优势》中首先提出的,随后发展为一种产业,专门处理商品从加工原料到最终消费者的整个过程,业者参与了商品价值提升的整个过程,串接上下游企业相互连接所形成的网络。随着国内产业的持续现代化,物流与供应链行业不断发展,供应链行业已经成为一种新兴行业,伴随企业的融资需求,供应链行业进人公开资本市场募集资金已经成为一种必然趋势,然而对于供应链行业的财务分析与估值报告研究,却还属起步阶段。供应链产业的分析框架主要包括盈利能力分析、偿债能力分析与运营能力分析。

早在2001年,《财富(FORTUNE)》杂志就已将供应链管理列为本世纪最重要的四大战略资源之一,供应链管理是世界500强企业保持强势竞争不可或缺的手段,已成为各行各业保持竞争优势必不可少的手段。而供应链公司则主要是为专门为各行业企业进行供应链设计、重组、咨询等相关活动的专业公司。

前人从多个角度对公司财务分析进行过探讨,为本文的研究奠定理论基础。但已有的研究但更多的是站在制度研究、方法研究上,而针对新兴的供应链公司的相关研究还很少,本文将在梳理财务分析基本指标,结合代表性的供应链公司E公司进行系统分析,并提出相应建议。

二、基本财务分析指标介绍

常见的财务指标很多,本文主要选择盈利能力、偿债能力、成长能力及营运能力总共13个指标来展开介绍,通过指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率。

(一)盈利能力分析

主要选择销售净利率、主营业务利润率以及净资产收益率ROE(Rate of Return on Common StockholdersEquity)三个正向指标,一般越高越好。以主营业务利润率为例,它是指企业一定时期主营业务利润同主营业务收入净额的比率,它反映了企业主营业务的获利能力。该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

(二)偿债能力指标

主要选择流动比率、速动比率、现金比率、资产负债率四个指标,其中前三个指标越高越好,但是建议流动比例为2:1比较合理,速动比例为1:1比较合理,如果两个指标过高,说明企业流动资产过多,没有很好的利用杠杆原理来更好的发展企业,存在一定的资金闲置和浪费现象。而资产负债率不宜过高,一般认为50%左右比较合理,超过70%则认为公司未来偿债风险相对较高。

(三)成长能力指标

主要选择主营业务收入增长率、净利润增长率、总资产增长率(Total Assets Growth Rate)三个正向指标,一般值越大,意味着企业未来成长潜力越好。以主营业务收入增长率从为例,它主要用于反应企业主营业务增长情况,一般值越大意味着主营业务增长越强劲。同时还可以用来衡量公司的产品生命周期,判断公司发展所处的阶段:如果主营业务收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险;在5%~10%之间,说明公司产品已进入稳定期,不久将进人衰退期,需要着手开发新产品;如果低于5%,说明公司产品已进入衰退期,保持市场份额已经很困难,主营业务利润开始滑坡,如果没有已开发好的新产品,将步人衰落。

(四)营运能力指标

营运能力主要是企业日常经营能力的反应,主要选择应收账款周转率、存货周转率、总资产周转率三个正向指标,一般越大越好,意味着企业运营能力较强,可以用更少的资金带动更高的收益。以存货周转率为例,它反映存货的周转速度,可以反应存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率。存货周转率越高,意味着企业存货占用资金越少、周转能力越强,同样的资金可以产生更高的收益。

三、案例分析——E公司财务分析

(一)E公司简介

深圳市E供应链股份有限公司成立于1997年,总部设在深圳,是中国第一家代表性的供应链企业(股票代码:002183),连续六年上榜《财富》“中国500强”。公司旗下现有500余家分支机构,全球员工近三万人,2016年经营业绩实现579亿元。目前公司服务网络遍布中国380个主要城市及东南亚、欧美、澳洲等10多个国家和地区,业务领域覆盖IT、通讯、医疗器械、快速消费品、汽车、化工、家电、服装、安防、传媒等行业,并正在为思科、IBM、苹果、飞利浦、英特尔、宝洁、雀巢、联合利华、GE、西门子等全球100余家世界500强及近2000家国内外知名企业提供专业供应链服务。

(二)财务分析

本文结合网易财经,通过搜集整理E公司2011-2016年财务数字,结合同行情况对其财务情况进行分析。

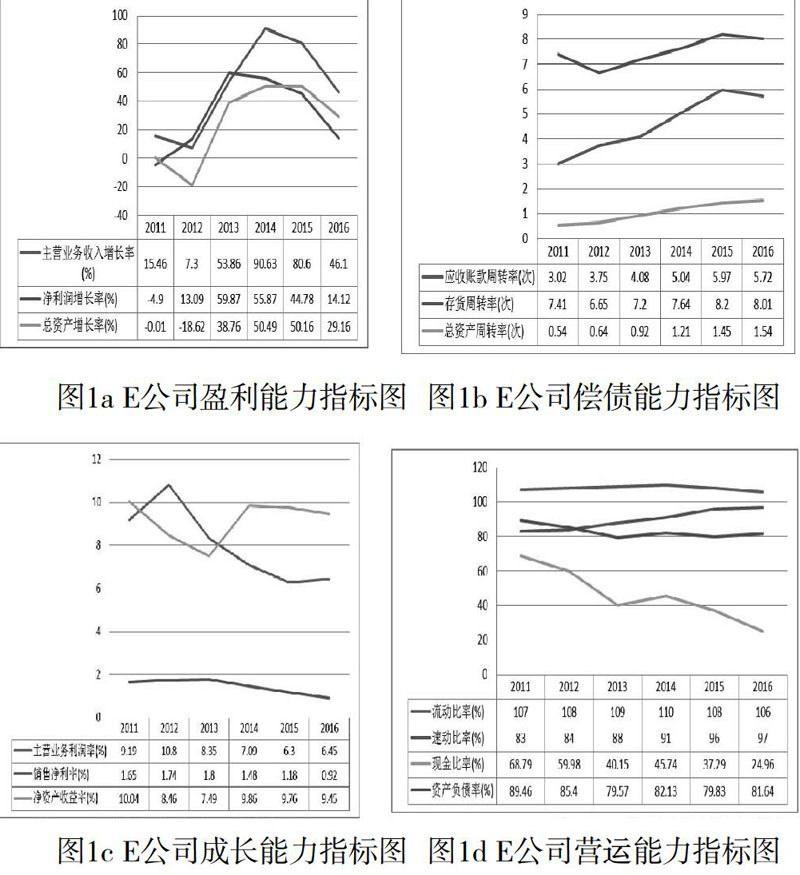

1.盈利能力分析

近六年来公司盈利水平较为稳定,因作为供应链企业的行业特性,公司业务盈利能力在同行业中属于较高水平(图1a)。从主营业务利润率指标来看,公司在2012年达到最高10.8%,随后逐渐降低到2016年的6.45%(象屿股份2016年值为3.29%)。销售净利率与主营业务率指标趋势相同,但值大大减少,说明企业净利潤水平还有待提高。净资产收益率在2013年下降到7.49%的拐点后,逐渐上升,并维持在9.5%左右的水平(象屿股份2016年值为6.37%),相对于同行来说盈利水平较高。

2.偿债能力分析

由图lb可知,近六年来公司总体偿债能力较好,其中流动比率在1.05与1.1之间稳定徘徊,比一般情况下2:1的比例稍低。速动比率在0.8-0.97之间徘徊,与1:1的比例接近,但呈现下降趋势,说明公司速冻资产变现能力有所降低,更多的通过财务杠杆效应来谋求高回报。现金比率变化波动较大,并且呈现下降趋势,从2011年的68.79%逐渐下降到2016年的24.96%,跟速动比率类似,在一个可控的范围。公司资产负债率总体水平偏高,最高值为2011年的89.46%,经过公司一定程度的调整,逐渐降低到2013年的79.57%,这是利好消息,债权人的风险降低,随后反弹至2016年的81.64%,与同行其他公司对比,E公司的资产负债率还是相对较高。综合几个指标表明,E公司总体偿债能力水平还可以,但是有一定程度的风险。

3.成长能力分析

E公司2011年到2014年成长能力相关指标呈现大幅度上升趋势(图1c),但在2015年开始呈现下降,且2016年下降明显。其中主营业务收人增长率从2014年的顶点90.63%下降一半,到2016年的46.1%,说明公司主营业务增长出现较大的阻力,相应影响到净利润的增长,从2013年的最高点59.878%陡然下降到2016年的14.12%。总资产增长率从变化水平相对前两个指标较小。E公司作为新型的供应链企业,会遇到市场的巨大挑战和发展过程中的不少难题,成长空间巨大,但近两年面临一定程度的成长威胁,需要及时调整,提高利润增长水平。

4.营运能力分析

E应收账款周转次数逐年增多(图1d),说明公司的资金周转率上升,应收账款的回收更快,证明企业的应收状况回收次数频率加快,有助于企业的现金流安全。存货周转次数总体维持在7.5左右波动,总资产周转率呈走高的趋势,这是E公司的利好消息,说明总资产的周转率在逐步提高,说明资产收回时间变快,有助于企业资产安全。但跟行业对比而言,三个指标均处于较低值(象屿股份应收账款周转率为E公司9倍,存货周转率为E公司近2倍),说明公司总体营运能力一般,还有巨大的提升空间,应加大资金周转和存货周转速度,降低资金占压成本,提高效率。

四、结论与展望

供应链行业是随着现代社会的发展逐渐兴起的新兴行业,供应链企业经营效果的好坏是整个行业发展水平高低的风向标。通过计算E供应链公司的财务各项指标发现,作为新型的供应链公司,公司总体财务状况良好,未来发展前景巨大。其盈利能力、成长潜力、短期偿债能力指标表现均较好,而时刻保持创新和发展的警惕,积极开拓业务渠道,不断提高营运能力相关指标,降低对资金的占用,提高经营效率。

参考文献:

[1]吕剑锋.怡亚通公司的财务内控体系改进研究[D].兰州大学,2015.

[2]姜付秀,黄继承.CEO财务经历与资本结构决策[J].会计研究.2013(05):17-23.

[3]田野.財务报表分析在企业中的应用[J].国际商务财会,2011(07):35-39.