雷曼破产事件中安永审计责任的分析

2017-10-20郝素娟

【摘要】美国第四大投行—雷曼兄弟于2008年9月15日宣告破产,随其破产而来的,是其内部风险管理、财务舞弊等管理问题的暴露,其中更为重要的,是投资者对其主要审计人—安永会计师事务所审计能力的质疑,以及其应该承担的审计责任。本文试图从安永审计失败的原因入手,分析其应承担的审计责任,进而得出相关启示。

【关键词】雷曼破产事件;安永;审计责任

一、雷曼破产事件原因分析

雷曼兄弟公司成立于1850年,是全球最具实力的股票、债券承销和交易商之一,是为全球公司、机构、政府和投资者的金融需求提供服务的一家全方位、多元化投资银行。拥有158年历史的雷曼兄弟公司在美国抵押贷款债券业务上连续40年独占鳌头,但在2008信贷危机冲击下,公司持有的与住房抵押贷款相关的“毒药资产”在短时间内价值暴跌,将公司活活压垮。

究其破产原因,除了美国次贷危机大环境的加重与扩散之外,美国财务会计准则的缺陷、使用“回购105交易”隐瞒公司过度负债等是造成其破产的主要原因。

1.美国财务会计准则的缺陷。2008 年以前,GAAP中的财务会计准则公告规定,作为融资交易的资产转移,部分情况下可以视作销售,但是没有有关回购业务披露的具体规定。而雷曼正是利用这个空隙,将并不具有经济实质的回购业务划分为出售资产,实现操纵报表数据的目的。

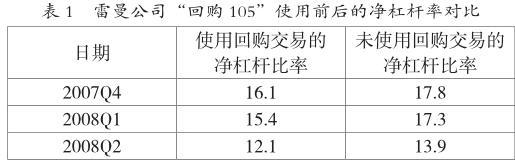

2.使用“回购105交易”,隐瞒公司过度负债。在每个财务报表期末之前,雷曼将价值100美元的资产以105美元的价格抵押出去,并且将这笔交易记录为销售业务,一方面把减少的100美元资产作为销售成本,另一方面把收到的短期资金用于偿还负债,从而达到在资产负债表日的资产与负债双降的目的。待报告期过后,再迅速将之前“卖出”的资产回购,并支付高额利息,把债务移回资产负债表。这种方式虽然表面记录为销售交易,但其实质是一种融资手段。随着2007 年下半年次贷危机的不断加深,雷曼加大了回购交易的金额,根据雷曼公司资产负债表数据,汇总计算出2007年到2008年第二季度雷曼使用“回购105交易”前后的净杠杆比率,如表1所示。

二、雷曼审计失败原因分析

2010 年3 月11 日,一份长达2200页的雷曼兄弟公司破产调查报告公布,经过调查发现,雷曼一直利用“回购105”虚报经营业绩,隐瞒银行债务。作为审计师的安永会计师事务所在2001 年至2008 年间连续为雷曼出具了健康的审计报告,在极大程度诱导了投资者。纵观其审计失败的原因,从外部来看。

1.基于会计师事务所角度的“经济人”假设。会计师事务所作为—个独立的法律主体运营,其目的是为了实现企业价值的最大化。纵然是像安永这样大型的国际事务所,面对一些长期合作利润来源的大公司,仍旧会基于经济利益而丧失部分审计的独立性。

2.基于市场需求的角度。如今市场对于审计报告的扭曲需求,决定了形式各异的审计报告。鉴证业务本身是为提高企业的管理能力、增强预期使用者信任的证明载体,但随着市场竞争的逐步激烈,其需求被扭曲化,被作为抵挡外界对于企业质疑的一块重要的“挡箭牌”。

从内部来看,其原因如下。

(1)独立性丧失。雷曼公司作为安永的长期大客户,建立了可能损害独立性的关系。对于审计师而言,不应该建立盲目的信任,取得足够的审计证据才是发表合理保证审计报告的唯一方式。

(2)质量控制准则未得到有效执行。在早年的审计过程中,便有一位雷曼的高管曾就“回购105”交易对安永合伙人作过报告,且安永一位会计师曾对交易表达过担忧。对于举报所产生的意见分歧,会计师事务所应该制定相应的政策和程序来解决分歧,分歧没有得到解决便出具审计报告是不合适的。

(3)不相容业务同时共存。雷曼的“回购105”运作方法上,安永其实也担任了一定的咨询角色。此前安永“建議”雷曼公司将交易所得的短期融资计入“销售”科目,而并非“負债”科目,从而使投资者低估了交易的真实风险。

三、安永审计责任分析

1.过失责任。雷曼会计造假曝光后,安永坚持雷曼2007年度的财务报告是公允合法的,并且认为雷曼破产的原因是公司管理层的责任。然而,安永明知雷曼拥有大量次级贷款以及当时国际经济环境的恶化,应当对雷曼的资产负债表的审计工作尤其谨慎和仔细;且在连续年度的审计工作中,安永未注意到各年度报表数据的关联和异常,因此安永审计师将承担一定程度的过失责任。对于注册会计师而言,不仅要对审计客户单位负责,更要对社会公众负责。审计师有责任和义务将在审计过程中发现的可疑现象充分披露给投资人。

2.与“安达信”责任比较。在安然事件中,安达信涉嫌串通审计客户进行会计造假,严重损害了审计师的独立性,并且在法庭调查期间销毁工作底稿,公然对抗法律,最终被撤销营业资格退出审计市场。相比安达信行为,安永在审计过程基本保持了独立性和客观公正,只是对于表外的回购交易没有深入调查未及时披露出来,存在疏忽过错,但不至于犯罪。

四、结论与启示

通过以上对安永审计责任的分析,我们可以得出以下结论。

1.资产负债表审计的重要性。在金融市场日趋繁荣,金融工具日益多样化、复杂化的今天,资产负债表的审计应当受到审计人员充分的关注。资产负债表反映企业在某个时点的财务状况,利润表反映企业在某个期间的经营业绩。以往的审计都是重点关注企业的营业收入、费用、利润、税收方面,往往忽视了资产负债表的重要性,实际上资产负债表反映的信息要比利润表现金流量表更多。

2.会计师事务所的质量控制应当加强。从此次安永审计过失来看,如果内部的项目质量复核以及同业复核制度能有效运行,那么审计过程中疏忽的问题很容易被发现,从而避免审计失败的发生。安永并不是主要的责任方,不太可能承担严重的法律责任,但是该案件对所有的审计人员再次敲响了警钟,严格遵照审计准则和职业道德规范有利于提高审计人员的职业水平和审计质量。

3.加强对职业谨慎的重视。雷曼的破产案,安永承担了相关的法律责任。众多类似的案例显示,每一个被起诉的公司背后几乎都存在一个遭受质疑的会计师事务所。雷曼事件中暴露出来的衍生品监管、信息披露问题,需要我们认真思考和面对,尤其是在管理层面临压力的情况下可能采取的机会主义行为,需要监管者、中介服务机构重点关注和应对。审计师应保持职业谨慎,不断提升行业能力和职业判断能力,通过关注客户的内部治理,采取相应的风险应对措施,最大限度地减少审计风险。

4.行业的自我保护意识。随着金融市场的迅猛发展,会计师事务所应加强审计行业的自我保护,具备紧急诉讼应对能力,避免被大额索赔,如谨慎选择被审计单位、签订业务约定书、加强内部项目质量复核、保存业务工作底稿等。事务所不能因为与客户的合作关系而忽略了职业质疑,应识别、评估被审计单位因舞弊导致重大错报的可能性,所评估风险不能超过事务所的承受能力。审计行业应进一步加大会计师事务所的建设力度和自我保护能力,促进审计市场的健康发展。

参考文献

[1]陈少华,陈娅.关于雷曼破产事件审计问题的探析[J].商业研究,2012(08).

[2]王倩.雷曼事件中审计问题剖析及启示[J].时代金融,2014(03).

[3]陈丽羽,周克海.透视雷曼事件—对雷曼公司财务审计问题的剖析[J].会计之友,2012(11).

作者简介:郝素娟(1985.07—),女,汉族,四川成都人,硕士,助教,研究方向:财务会计研究。