基于我国会计准则的公允价值输入值及层次问题探讨

2017-10-20郭施慧赵纪越

郭施慧 赵纪越

【摘要】财政部《企业会计准则第39号——公允价值计量》的出台,填补了我国会计计量领域的一大空白,体现了我国会计准则与国际会计准则的趋同,适应了社会主义市场经济的发展和全面深化改革的需要。该准则首次对公允价值计量输入值及层次问题进行了系统的规范和说明,备受注目。为了准确理解、运用该准则,本文分析了基于该准则公允价值的层次问题,具体解析了准则中对公允价值层次计量的相关规定,并进行相应评价,最后提出了我国公允价值准则不断完善的建议。

【关键词】公允价值计量;准则;输入值;计量层次

一、公允价值层次与输入值对公允价值计量的意义

公允价值计量对现代企业会计信息的意义举足轻重,但其计量的虚拟性又给计量方法带来了困难,计量结果也缺乏确定性,阻碍了公允价值的全面推广和应用。解决公允价值计量和结果的确定性问题成为公允价值应用的首要难题。

2006年FASB发布的SFAS157中首次完整地提出了以输入值作为划分标准的公允价值层次理论,将公允价值计量与应用推向了规范化、标准化的道路。

2011年1月9日财政部发布《关于执行企业会计准则的上市公司和非上市企业做好2010年年报工作的通知》,明确企业应采用适当且可获得足够数据的方法来计量公允价值,在公允价值计量时应分为三个层次,但该通知并未提出层次划分的必要依据。

《企业会计准则第X号——公允价值计量(征求意见稿)》参照国际准则提出了三种层次的公允价值及输入值划分的框架和基本概念,但未形成正式的准则。

2014年1月财政部正式发布《企业会计准则第39号——公允价值计量》(以下简称第39号准则),开启了我国公允价值计量规范的新篇章,具有十分重要的意义。

(一)提高了公允价值计量的可比性和一致性,增强了公允价值计量的确定性

第39号准则首次提出了以输入值作为公允价值层次划分的唯一标准,并详细说明了输入值三个层次的划分依据。这使我国公允价值计量有了统一的标准,提高了不同企业之间会计信息的可比性和一致性。

(二)规范了公允价值层次披露的具体要求

第三十九号准则及其应用指南中首次提出了公允价值计量的信息披露要求并作出了示例,其中包含了三种公允价值层级的相关资产或负债的不同披露要求。这使企业等市场参与者在公允价值披露时有了具体的参考标准,有效的规范了市场,也是社会主义市场经济发展的必然要求。

(三)体现了我国会计准则与国际准则的趋同

SFAS157和IFRS13均已使用输入值来划分公允价值层次,公允价值计量也是国际上越发重视的会计计量属性。第39号准则的出台体现了与国际准则趋同的目标,结束了我国公允价值计量准则的相对滞后的局面,并且能够促进我国公允价值计量准则的不断发展。

二、准则中关于公允价值层次和输入值的主要规定解析

该准则第七章将输入值进行了三种层次的划分,优先使用第一层次输入值,最次使用第三层次输入值。

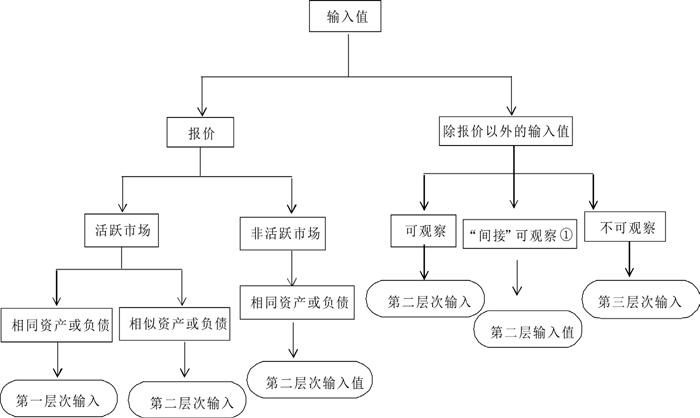

第一层次输入值是在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价。准则对第一层次输入值的判断要求较高,其可靠性也最强。如图1所示,首先,第一层次输入值的数据限定为“报价”,是市场参与者应采用相同资产或负债计量日当天的市场报价。报价以外的数据只有可能属于第二、三层次输入值。其次,报价必须是在“活跃市场”上。活跃市场是指在相关资产或负债的交易量和交易频率足以持续提供定价信息的市场。最后,在资产与负债的相关性上,要求被计量的资产和负债的主要特征应与市场上作为参照的资产或负债“相同”。另外,第一层次的该报价为“未经调整的报价”。如果企业对资产报价进行调整的,公允价值计量应划入较低层次。

第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值,准则提出了四种应该划分为第二层次输入值的情况。第二层次输入值与第一层次输入值的相同点是依旧要求是“可观察输入值”(第二层次输入值还包含间接可观察的情况),但是无需全部具备第一层次中“计量日”、“活跃市场”、“相同资产或负债”、“未经调整的报价”等条件,可以说第二次输入值是剔除了一些较为严格条件的可观察输入值(或间接可观察输入值),其计量的可靠性次于第一层输入值。其中,第二层次输入值可以是“类似”资产或负债的报价,在计量相关性上与第一层次输入值比较有所弱化。判断资产的相关性时应该充分考虑资产的特征,例如资产的状况及所在位置、出售或使用资产的限制,据此来区分相同或相似的资产或负债。

第三层次输入值是相关资产或负债的不可观察输入值。第三层次输入值只在相关资产或负债很少存在市场交易活动,相关可观察输入值无法取得时才考虑。在使用第三层次输入值时还需要注意两点:第一,由于不可观察输入值是在非活跃市场上获得的,根据准则的规定,企业在公允价值计量时应优先假定为在主要市场进行(相关资产或負债交易量最大和交易活跃程度最高的市场),在没有主要市场时,应该考虑最有利市场。因此,当可观察输入值存在多个市场时,应该以能用最高金额出售该资产或最低金额转移该负债的市场即最有利市场的价格来确定输入值。第二,企业在确定不可观察输入值时,应当使用在当前情況下可以合理取得的最佳信息。企业应该对获取的数据进行甄别,选择出市场上具有代表性与企业资产或负债相关性最强的信息。企业可以在内部数据的基础上确定不可观察输入值,但是企业内部数据是特定数据或其他市场参与者不具备企业的相关特征(如市场参与者补发获取的协同效应)时,企业应该对其进行调整。

三、相关评价与建议

(一)进一步完善修订公允价值计量准则

1.估值技术的选择标准应进一步规范

公允價值计量准则介绍了三种估值技术及其使用特点,也提出了选择估值技术中应该考虑的因素,但是对于估值技术的选择并没有详细的规范。由于使用估值技术时,不同的估值技术产生的结果可能存在较大的差异。例如市场法和收益法因计量标准的不同,对同一资产或负债的公允价值评估可能会产生不同的结果,企业管理层可能会通过主观选择估值技术来进行利润操纵。如果没有更加明确的估值技术选择标准,可能导致企业财务报表粉饰、失真现象。所以应进一步规范估值技术的选择标准,加强估值技术的信息披露与监管。

2.公允价值的层次划分应结合资产专用性程度划分

我国准则对于公元价值层次的划分沿用了IASB和FASB会计准则的相关标准,主要是以输入值的市场相关性、市场活跃度来划分公允价值层次,没有考虑资产或负债的专用性。在实践中,需要通过第三层次输入值的资产或负债多具有较高的专用性,这是因为“在公允价值计量模式下,资产交易的治理形式和公允价值级次的划分之间存在着天然的耦合关系” 。由于公允价值计量的是“脱手价格”,即卖出所得的价格,是站在市场参加者角度来估值的。一个专用性很强的资产(比如企业量身定制的资产),即使能给企业带来大量的经济利益的流入,在市场上的出手价格可能会很低。所以,通过第三层输入值的估值结果可能会与企业实际拥有的资产价值产生比较大的落差,这样就会造成价格组成与信息的不对称,违背了会计信息质量特征的要求。因此,在公允价值层次划分时应该引入专用性的假设,除了通过“可/不可观察”、“(非)活跃市场”等条件判定外,还可以补充不同专用性程度(通用性、低度专用性、高度专用性)资产或负债的特殊估值要求,以到达资产估值中市场性和专用性的有机结合。

3.公允价值计量的主要市场(最有利市场)假设和公允价值层次优先选择问题应清晰界定

公允价值计量准则指出:企业以公元价值计量相关资产或负债,应当假定出售资产或者负债的有序交易在该资产或负债的主要市场进行。不存在主要市场的,企业应当假定在最有利市场;估值技术所使用的输入值应划分为三个层次,并最优先使用活跃市场上第一层次输入值,最后使用第三层次输入值。但准则中没有明确:当最有利市场的输入值为第三层时,如果存在可观察输入值(第一层输入值或第二层输入值),应采用可观察输入值还最有利市场的输入值计量。有关主要市场、最有利市场及活跃市场的具体判断也应该进一步细化。

(二)完善会计监管体系,加强公允价值层次披露的监管力度

《会计法》规定,在我国社会主义市场经济条件下,要建立健全单位内部会计监督、国家监督和社会监督三位一体的会计监督体系。对公允价值的评估、披露应该按照“三位一体”的要求更加规范、严格的监督。不仅需要证监会、财政、审计部门等国家监督结构的稽查监督,也需要社会力量的监督及企业内部的有力监管。在确立监督体系的前提下,针对新准则及其应用指南中首次提出的公元价值计量的三种层次及具体的披露格式,应该做到有力的公允价值披露监管,确保将新准则的要求落到实处,保持企业会计信息披露与准则的要求的一致性。

(三)提高相关从业人员业务水平

根据问卷调查,显示我国“公允价值相关知识在企业会计人员中的普及度比较高,但是了解程度不深” 。准则中公允价值输入值及层次划分问题对会计、审计人员提出了新的要求。为此会计管理部门和相关企业、社会组织应做到如下两点:第一,做好对准则的宣传普及,让企业管理层、会计人员、相关中介结构、监管人员等对准则有较为系统了解。第二,通过组织相关公允价值计量培训和实践来提高有关人员的职业判断力和业务素质。

注释:

①“间接”可观察:指可通过市场验证的输入值。即通过相关性分析或其他手段,主要来源于可观察市场数据的输入值或经过可观察市场数据验证的输入值。

参考文献

[1] 财政部会计司.企业会计准则第39号--公允价值计量[S].2014.

[2] 财政部会计司.企业会计准则第39号--公允价值计量应用指南[S].2014.

[3] 姜楠,徐再军.关于公允价值计量中输入值表述的探讨[J].会计之友,2015(03).

[4] 肖艳芳.公允价值层级及其輸入值问题研究[D].长沙:湖南大学,2013.

[5] 杨伶俐,郑辉英.基于新会计准则视域下的公允价值计量研究[J].经济管理,2015(10).

[6] 许新霞.公允价值第三级次计量:悖论、成因与改进[J].会计研究,2011(10).

作者简介:郭施慧(1993.03—),女,湖北武汉人,武汉纺织大学会计学院研究生;赵纪越(1992.08—),女,湖北襄阳人,武汉纺织大学会计学院研究生。