天津市财政收入结构变化分析

2017-10-20马培祥杜洪志王传成

◎文/马培祥 杜洪志 牛 丽 王传成

财税Finance&Tax

天津市财政收入结构变化分析

◎文/马培祥 杜洪志 牛 丽 王传成

近年来,受经济增速回落的影响,天津市财政收入增速出现下滑趋势,财政收入结构问题愈发突出,如何优化财政收入结构成为天津市财税部门面临的重要课题。本文以天津市公共财政收入口径为研究基础,通过对天津市财政收入规模和结构的实证分析,剖析本市财政收入结构存在的主要问题,并提出优化建议。

财政收入;结构分析;税收收入

一、天津市财政收入结构现状分析

(一)财政收入规模分析

从总量看,2014-2016年天津市财政收入由2390亿元增长到2723亿元。收入规模在全国各省市排位基本保持稳定。从增速看,天津市财政收入增速从15%下降到10%,虽然高于同期GDP增速,但在全国各省市排名有所下降。

从财政收入占GDP比重看,2014-2016年天津市财政收入占GDP比重相对稳定,平均为 15.4%,高于全国12.1%的平均水平。表明了本市财政收入规模随着经济的增长而不断扩大,财政收入参与GDP分配比例较为合理。从趋势看,该比重处于波动状态,且高于全国平均水平的优势在逐渐减小。

从财政收入弹性指标看,2014-2016年天津市财政收入弹性系数平均为1.1, 略低于全国 1.27 的平均水平, 处于 0.8~1.2的合理区间。2016年弹性系数下降幅度较大,仅为 0.5,主要是受天津市经济增速趋缓和结构性减税等因素影响,主体税种增幅回落明显,导致财政收入增长速度慢于经济增长速度,新增GDP收入中财政收入集中度下降,使本市财政收入弹性处于较低的水平。

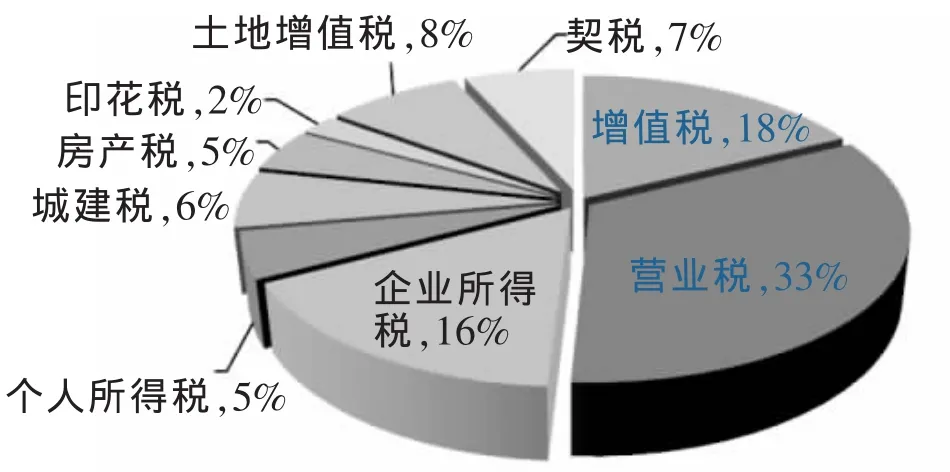

图1 2014年税收收入分税种比重图

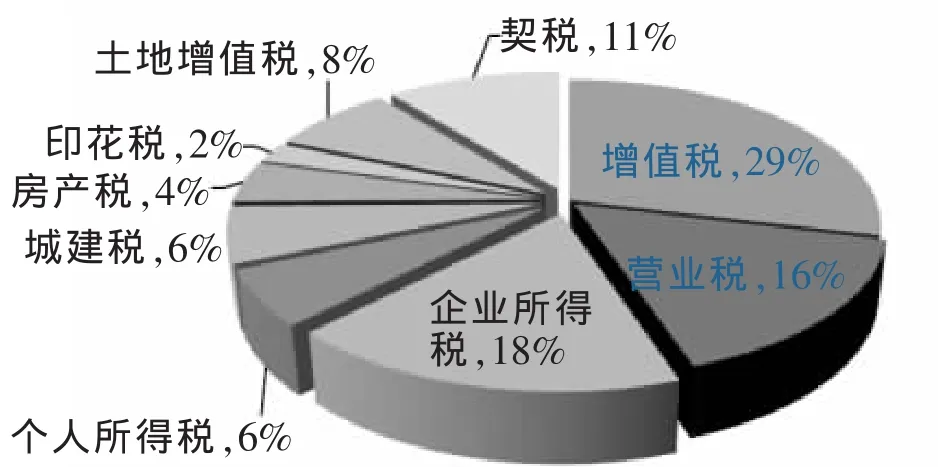

图2 2016年税收收入分税种比重图

(二)财政收入构成分析

财政收入由税收收入和非税收入两部分构成。2014-2016年,全市税收收入占财政收入比重由62.2%下降到59.6%,非税收入由 37.8%上升到 40.4%。

从税收收入分税种情况看,增值税、营业税、企业所得税作为天津市主体税种,一直占比较高。2014年全市以增值税和营业税为主的流转税收入规模为731亿元,占税收收入比重为49.2%,虽然 2016 年受营改增影响,收入总量有所下降,但比重仍占 43.6%。2016年全面推开营改增试点改革,为全市28万余户试点企业累计减税 244.53亿元,相当于当年增值税和营业税合计收入的五分之一。值得注意的是,随着营改增试点政策的进一步完善,增值税的减税效应还会持续,从而对税收收入规模和结构产生一定影响。

从非税收入看,2014-2016年,受非税收入列收列支项目增多等因素影响,天津市非税收入规模及占财政收入比重均有所增长。从非税收入构成看,国有资产有偿使用收入占比最高,2014-2016 年分别占 39.4%、41.3%和36.9%。专项收入增长较多,专项收入由2014年44.7亿元增长到 2016年 204.54亿元,占比由5%增长到18.6%。专项收入变化较大的主要原因是受预算科目调整的影响,2015年原属于其他分类科目的水资源费、教育资金、农田水利建设资金等项目均调整为专项收入。

表3 2014-2017年天津市非税收入情况比较表 单位:亿元

表4 2014-2017年税收收入分产业情况表 单位:亿元

(三)财政收入产业结构分析

从产业结构看,近年来天津市二、三产业税收贡献呈现此消彼长的关系。第二产业税收收入占比出现下滑的趋势,由2014年的32.6%下降到 2016 年的30%。第三产业税收贡献呈现稳中增长的趋势,由2014年的 67.3%上升到 2016年的70%。二、三产业对税收收入增长构成强力支撑,特别是第三产业对税收收入的贡献已占七成,是天津市税收收入的主要来源。从各产业创税能力看,2016年全市第二产业每万元GDP产生税收0.06万元、第三产业每万元 GDP产生税收 0.12万元,第三产业的创税能力明显高于第二产业,加快发展第三产业有利于拉动税收收入更快增长。

从行业结构看,天津市税收收入主要集中在制造业和房地产业两大行业,2014-2016年,两大行业占税收收入比重达到40%。制造业税收收入由2014年的273亿元,增长到2016年317亿元,占比由 18.4%提高到19.6%。近年来,天津市逐步加快高端装备、生物医药、新能源汽车制造等先进制造业的发展,为税收收入提供了优质的税源,对制造业税收收入也起到了重要的支撑作用。房地产业税收收入由2014年291亿元提高到2016年439亿元,占比由19.6%增长到 27.1%,比重提升幅度较大,是税收贡献最高的行业,主要得益于近年来本市房地产经济的快速发展,房地产市场交易非常活跃,与之相关的各类税收收入增长也较快。

表5 2014-2017年税收收入分行业情况表 单位:亿元

表6 2014-2016年百户重点纳税企业情况表

(四)财政收入企业贡献分析

从财政收入企业贡献看,2014-2016年,天津市纳税百强企业的税收收入由272.8亿元增加到 310.7亿元,年均增速 6.7%;比全市税收增速(4.5%)高 2.2个百分点。2016年百强企业税收占全市税收的19.1%,不到万分之二的企业贡献了接近五分之一的税收收入,税收贡献非常突出。

2016年天津市百强纳税企业共涉及13个行业,其中制造业税收贡献最大,41户企业实现税收收入 161.2亿元,占51.8%。金融业税收贡献位列其次,15户金融企业实现税收收入86.2亿元,占27.7%。从百强企业税收占比看,金融业税收规模虽不如制造业,但其整体税收集中度较高,税收收入质量较好。6户房地产企业实现税收8亿元,占2.5%。从全市税收收入结构看,房地产业税收规模远大于其他行业,但在百强企业中房地产业的税收贡献相对较少,说明其税源较为分散。

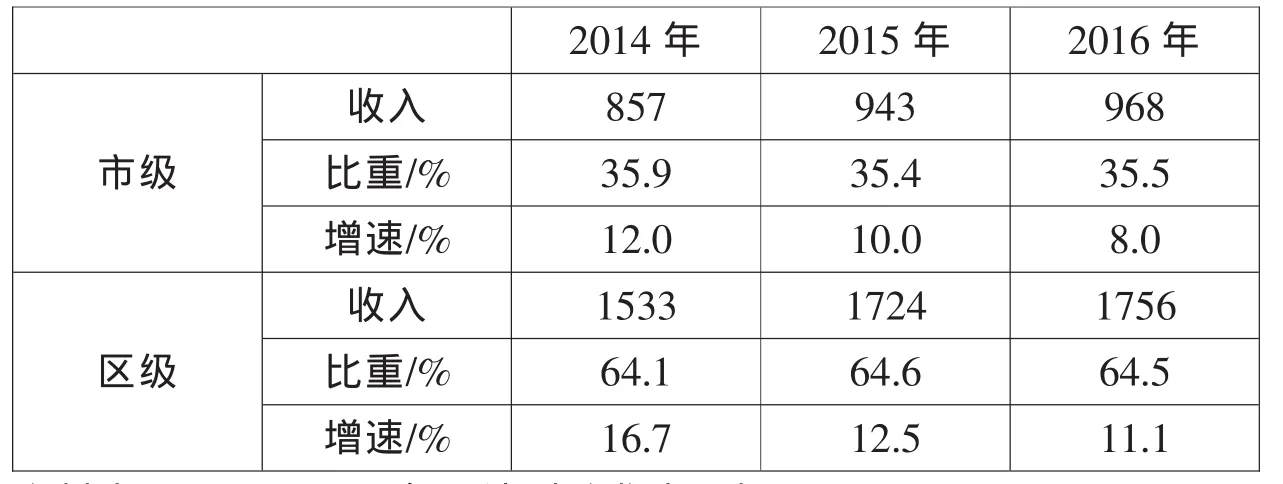

表7 2014-2016年市与区级财政收入情况表 单位:亿元

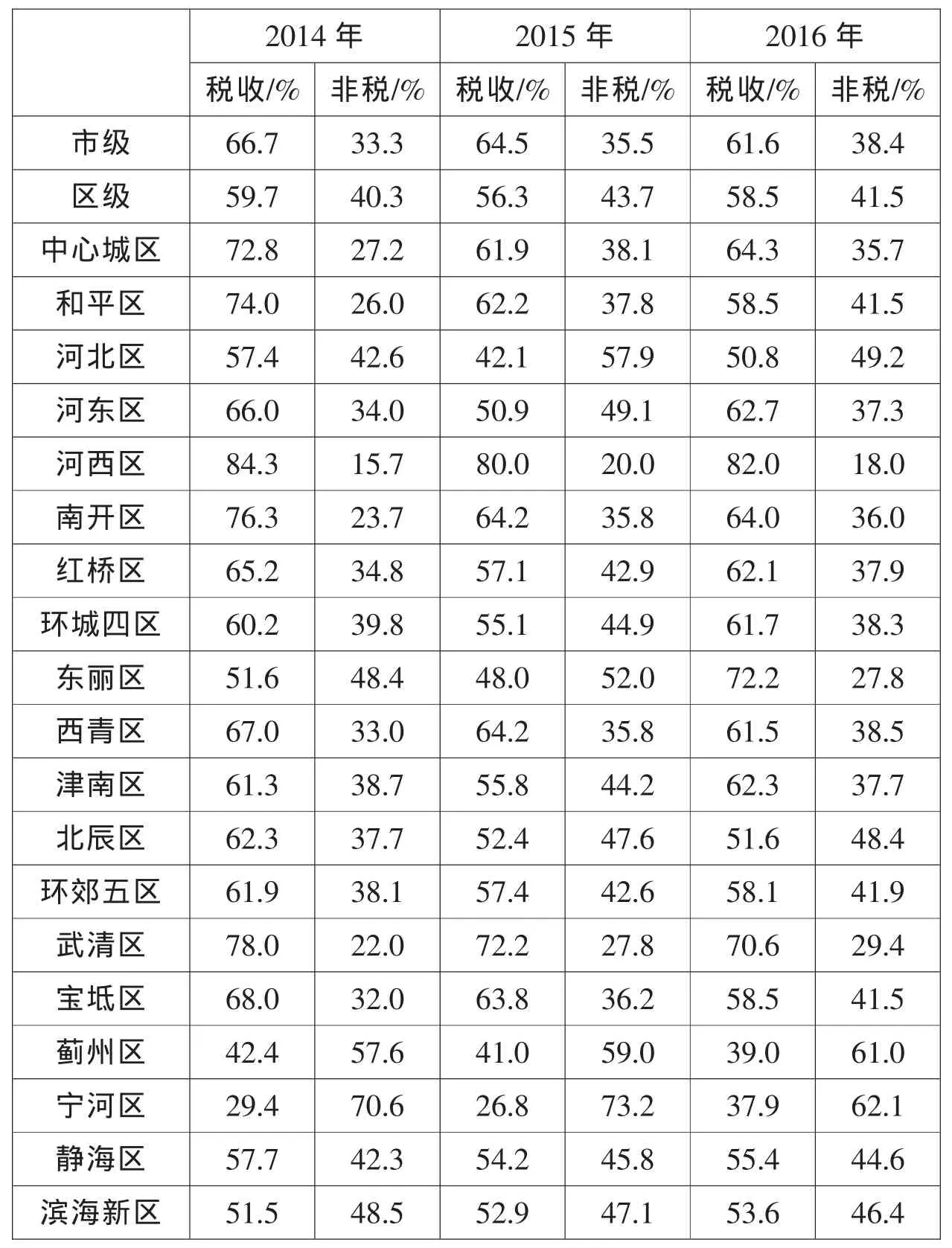

表8 2014-2016年市与各区税收与非税收入比重情况表

(五)财政收入级次分析

从市与区两级财政收入增长变化情况看,2014-2016年区级财政收入增长快于市级3个百分点左右,但是对市与区级财政收入比例没有造成很大影响,两级收入比例基本保持在 36∶64。2014年和2015年区级财政收入主要增长点为非税收入中的国有资产有偿使用收入,年均增速在40%以上,对区级财政收入年均贡献率为15.9%。 2016年区级财政收入主要增长点为契税收入,增长83.2%,对区级财政收入贡献率为9.6%。

从区域情况看,税收占比较高的区,商业和房地产业繁荣,经济发展相对较好,增值税、营业税、契税等主体税种收入稳定,如2016年河西区为81.2%、东丽区为 72.8%、武清区为 70.8%。非税占比较高的区,主体税收收入规模均较小,如2016年蓟州区为61%、宁河区为62.1%。从近三年各区税收与非税收入比重变动趋势看,部分区税收收入占比下降较多,主要影响因素是,增值税、营业税、企业所得税等税种收入萎缩,同时非税收入中其他收入规模扩大,如和平区由74%降至58.5%、 南开区由 76.3%降至64%。

二、天津市财政收入结构存在的主要问题

(一)财政收入结构不合理

近年来,天津市非税收入无论是在收入规模还是在占财政收入比重方面均呈现不断上升的趋势。从全国来看,非税收入占财政收入的比重平均为20%,而天津市高达40%,反映出本市财政收入结构不尽合理,对非税收入依赖度过高的问题。影响本市非税收入占比较高的主要因素是,受经济增速放缓的影响,天津市税收收入同步放缓,同时非税收入增长较快,导致财政收入中税收与非税结构不合理。通过与其他省市对比发现,天津市非税收入中“其他收入”在规模和比重上均较大。2016年全市区级“其他收入”占非税收入的比重为 23.1%,最高的区占到90.7%。非税收入具有收入不稳定性和支出的专用性特点。非税收入规模过大,将增加社会税费负担,既不利于财政收入稳定增长,也不利于地方经济的可持续发展。

(二)财政增收过度依赖房产土地相关收入

近年来,天津市与房产土地经济发展密切相关的各类税收占全部税收收入比重呈上升趋势。2016年,全市房地产行业税收收入已占到全部税收收入的27.1%。房产土地税收比重的快速提高得益于本市房地产行业经济的快速发展,从而提供了大量税源。同时,房地产经济容易受到土地资源开发利用局限,以及国家宏观调控的影响,一旦经济形势发生变化,相关税收会发生很大的波动。例如2014-2015年天津市房地产交易受政策调控影响进入低迷期,与其相关的契税收入出现了负增长。2016年天津市房地产开启新一轮增长,房地产交易价格和交易面积不断攀升,契税收入出现了84.8%的高速增长。房产土地收入占比过高以及不稳定的特点,给财政收入稳定增长带来不利影响,特别是房产土地收入占比较高的区级财政,预算平衡难度加大。

(三)过多税收返还影响各区可用财力

区与区之间争抢税源是一个久而未决的问题。各区为了加快本区经济发展,在招商引资时,为了吸引外来企业落户本区,大多采取“财政返还”企业税金的做法,将企业上缴的税金中区级财政分享部分返还给企业。近年来随着各区财力的不断增长,财政返还呈愈演愈烈的趋势。有的企业专门研究各区的优惠政策,向投资区漫天要价,各区在这种博弈中处于十分被动的地位,兑现政策支出在各区财政支出中都占很大比重,这种情况亟需市有关部门加强管理协调,有效制止这种恶性竞争。

三、优化天津市财政收入结构的对策建议

(一)推动产业结构调整,促进经济健康发展

经济决定财政,缓解天津市财政收入增长趋缓和税收收入比重偏低的根本办法在于发展壮大税源经济,努力增加税收收入,逐步优化本市财政收入结构。一是稳步推动第二产业转型发展。天津市作为先进制造研发基地,逐步淘汰石油冶金化工等落后产能,大力发展先进装备制造业、高新技术制造业等优势产业是今后的发展目标。当前本市石化等高耗能产业对财政收入存量贡献仍占很大比重,而先进制造业等优势产业对财政收入增量贡献仍有待提高。在今后发展中,天津市应处理好产业转型发展与保障财政收入的关系。既要遵从国家整体发展规划,推动二产转型发展,又要确保财政收入稳定增长。二是合理加快第三产业发展。天津市要合理调整好二、三产业关系,在大力发展实体经济的基础上,加快以服务业为主的第三产业发展。天津市各区尤其是市内六区要根据区域特点,结合各区产业基础,积极扶持现代物流、信息咨询、金融服务等新型服务行业的发展。要在市委市政府的领导下,统筹规划,合理布局,各区之间错位发展,发挥好各自优势,防止重复建设,避免同质化发展。

(二)合理调控房地产业,保持行业持续发展

房地产业是天津市财政收入的重要来源,房地产业持续稳定发展对本市财政收入稳定增长起着十分重要的作用。同时,房地产市场的繁荣是一柄双刃剑,房地产经济过热,会导致房产价格过快上涨,增加企业生产经营成本;投机性需求增加,实体经济投资不足,影响经济持续健康增长。天津市与北京、上海、深圳相比,土地资源相对丰富,这是本市经济发展的资源优势。天津市要充分利用好这一优势,在稳定房价,防止投机的基础上,合理规划土地开发的规模和节奏,合理引导房地产正常需求释放,保持房地产市场稳定发展,为天津市经济发展和财政收入稳定增长提供持久的动力。

(三)加强涉税信息共享,构建综合治税体系

通过对第三方涉税信息数据的收集、分析、交换和跟踪反馈等工作,能够使税务机关更加充分的了解企业生产经营、申报纳税等税源信息,有效堵塞税收征管漏洞,提高税源管理针对性和实效性。近年来,全国多个地区制定实施了税收保障办法、综合治税意见以及信息共享规定,尤其是山东省在全国率先制定了我国第一部税收保障方面的地方法规,为加强涉税信息共享,构建综合治税体系,促进税收征管工作提供了制度保障。建议天津市人大积极推动地方税收保障条例立法,明确提供第三方涉税信息数据相关部门的职责义务、信息内容、提供时限、保密要求、使用权限、违规处罚等制度。借助法律法规的权威性和约束作用,打破部门壁垒,扫清人为设置的各种障碍,提高涉税信息采集的可靠性和及时性,进一步完善综合治税体系。

(四)加强宏观管理,防止不良竞争

各区之间通过财政返还等方式争抢税源,不仅造成财政收入虚增,而且破坏了税政统一和公平竞争的原则,与十八届三中全会确定的 “发挥市场机制的决定性作用”也是格格不入的。建议市有关部门加强统筹协调,制定并采取有效措施,遏制这种不良竞争行为,促进天津市经济和财政收入持续稳定健康增长。

[1]朱春礼.天津市税源情况分析[J].天津经济,2016(4).

[2]齐绩.河北省财政收入结构和质量分析[J].经济研究参考,2015(40).

[3]高飞,吴双,钱佳莹.关于浙江省财政收入质量的研究[J].财政科学,2017(2).

[4]徐丽霞.“营改增”对地方财政收入的影响分析[J].财会研究,2017(5).

F817.0

A

1006-1255-(2017)09-0026-07

马培祥(1967—),天津市财政科学研究所。邮编:300041

杜洪志(1965—),天津市财政科学研究所。邮编:300041

牛 丽(1968—),天津市财政科学研究所。邮编:300041

王传成(1984—),天津市财政科学研究所。邮编:300041

责任编辑:解忠艳曲 宁