合作社农业生产托管服务的会计处理

2017-10-18井立义

□ 井立义 吴 斌

合作社农业生产托管服务的会计处理

□ 井立义 吴 斌

近年来,随着农业现代化进程不断加快,农村劳动力向非农产业转移呈现新趋势、新特点,“谁来种地”的问题日益突出,普通农户、专业大户、家庭农场、农民合作社等农业经营主体对农业生产服务的需求越来越多样化。在此背景下,以农机合作社为代表的农业生产托管服务组织应运而生,较好地解决了农业社会化服务缺位的问题。作为合作社辅导员,我们也应顺势而为,全面做好此类业务会计核算指导工作。

现以田野农机合作社(以下简称合作社)为例,谈谈农民合作社农业生产托管服务业务的会计核算方法。

一、受托代购农业生产资料

【例1】合作社接受成员和谐家庭农场、非成员张三委托,为其代购复合肥各10吨。根据合同约定,成员、非成员分别按买价的3%、8%提取手续费。各自通过银行预交购货款30000元。合作社收到验收合格的肥料,发票价2000元/吨。将肥料交委托人,结清账目,余款以现金退回。

会计分录为:

1.收到预交款

借:银行存款 60 000

贷:成员往来—和谐家庭农场

30 000

应付款—张三 30 000

2.购进肥料,验收合格

借:受托代购商品—复合肥

40 000

贷:银行存款 40 000

3.将肥料交委托人

借:成员往来—和谐家庭农场

20 000

应付款—张三 20 000

贷:受托代购商品—复合肥

40 000

4.提取手续费,结清账目

借:成员往来—和谐家庭农场

10 000

应付款—张三 10 000

贷:经营收入—服务收入

2 200

库存现金 17 800

二、受托代销农产品

【例2】合作社受大地农作物合作社委托,为其代销玉米20吨。协议明确:代销价1950元/吨,销货款直接作为“大地”对本社的投资。以1900元/吨将玉米出售给泽生淀粉厂,款暂欠。通过转账方式与委托人结清货款。

会计分录为:

1.收到委托代销玉米

借:委托代销商品—玉米

39 000

贷:应付款—大地合作社

39 000

2.出售委托代销玉米

借:应收款—泽生淀粉厂

38 000

经营支出—服务支出

1 000

贷:委托代销商品—玉米

39 000

3.与委托人结清货款直接入股

借:应付款—大地合作社

39 000

贷:股金—大地合作社 39 000

三、农机维修

【例3】合作社为经纬农业公司修理大型联合收割机2台,服务费30000元从银行划入。修理过程中,出库零配件6000元,以现金支付技术人员工资4000元、电费500元。

会计分录为:

1.归集服务成本

借:生产成本—维修收割机

10 500

贷:产品物资—零配件 6 000

库存现金 4 500

2.收到服务费

借:银行存款 30 000

贷:经营收入—服务收入

30 000

3.结转服务成本

借:经营支出—服务支出

10 500

贷:生产成本—维修收割机

10 500

四、承担国家购买服务项目

【例4】合作社与县农机局签订合同,采取国家购买服务的方式,为成员种植大户李铁牛开展土地深松作业。合同规定,作业面积200亩,验收合格每亩收取服务费100元,其中国家补贴、李铁牛个人负担各半。收到县农机局从银行划入款项(国家补贴部分)。

会计分录为:

借:银行存款 10 000

成员往来—李铁牛 10 000

贷:经营收入—服务收入

20 000

五、病虫害综合防治

【例5】合作社利用植保无人机为强农种业公司开展“一喷三防”服务。双方商定,服务费50000元作为合作社对该公司投资。其间发生费用15000元。

会计分录为:

1.确认收入实现

借:应收款—强农种业公司

50 000

贷:经营收入

—“一喷三防”服务

50 000

2.结转服务成本

借:经营支出

—“一喷三防”服务

15 000

贷:库存物资(应付工资)

—“一喷三防”作业

15 000

3.确认对外投资

借:对外投资—强农种业公司

50 000

贷:应收款—强农种业公司

50 000

六、粮食烘干

【例6】合作社与金牛农场达成协议,农场生产的小麦由合作社负责烘干,服务费以5%的干麦抵顶。当年烘干小麦100吨,市场价2400元/吨,完工结清账目。

会计分录为:

借:产品物资—小麦 12 000

贷:经营收入—服务收入

12 000

七、联耕联种

【例7】合作社为成员甲、乙、丙、丁、戊开展玉米联耕联种服务,按玉米产量的1/4取酬,五成员根据土地面积分别分得玉米20000斤、18000斤、15000斤、21000斤、12000斤,以市场价1.00元/斤计算确认每个成员应交服务费。

会计分录为:

借:成员往来—甲 5 000

—乙 4 500

—丙 3 750

—丁 5 250

—戊 3 000

贷:经营收入—服务收入

21 500

八、农业生产全程托管

【例8】合作社与金土地粮食种植合作社签订小麦全程托管合同,“金土地”将2000亩小麦的耕、播、管、收(含农资购买、使用)全部交给合作社打理,预交服务费500000元。达到亩均标准产量1000斤,支付托管费400元/亩,超产部分按市场价1.20元/斤对半分成;每减收1斤罚合作社0.8元。实际收获小麦2200000斤。通过开户银行结清服务费和超产分成。合作社账目记录显示,该服务项目生产服务成本为550000元。

会计分录为:

1.预收服务费

借:银行存款 500 000

贷:应付款—金土地合作社

500 000

2.结清服务费

借:应付款—金土地合作社

500 000

银行存款 300 000

贷:经营收入—服务收入

800 000

3.结清超产分成

借:银行存款 120 000

贷:经营收入—服务收入

120 000

4.结转服务成本

借:经营支出—服务支出

550 000

贷:应付工资(库存物资)

—“金土地”全程托管

550 000

九、盈余分配

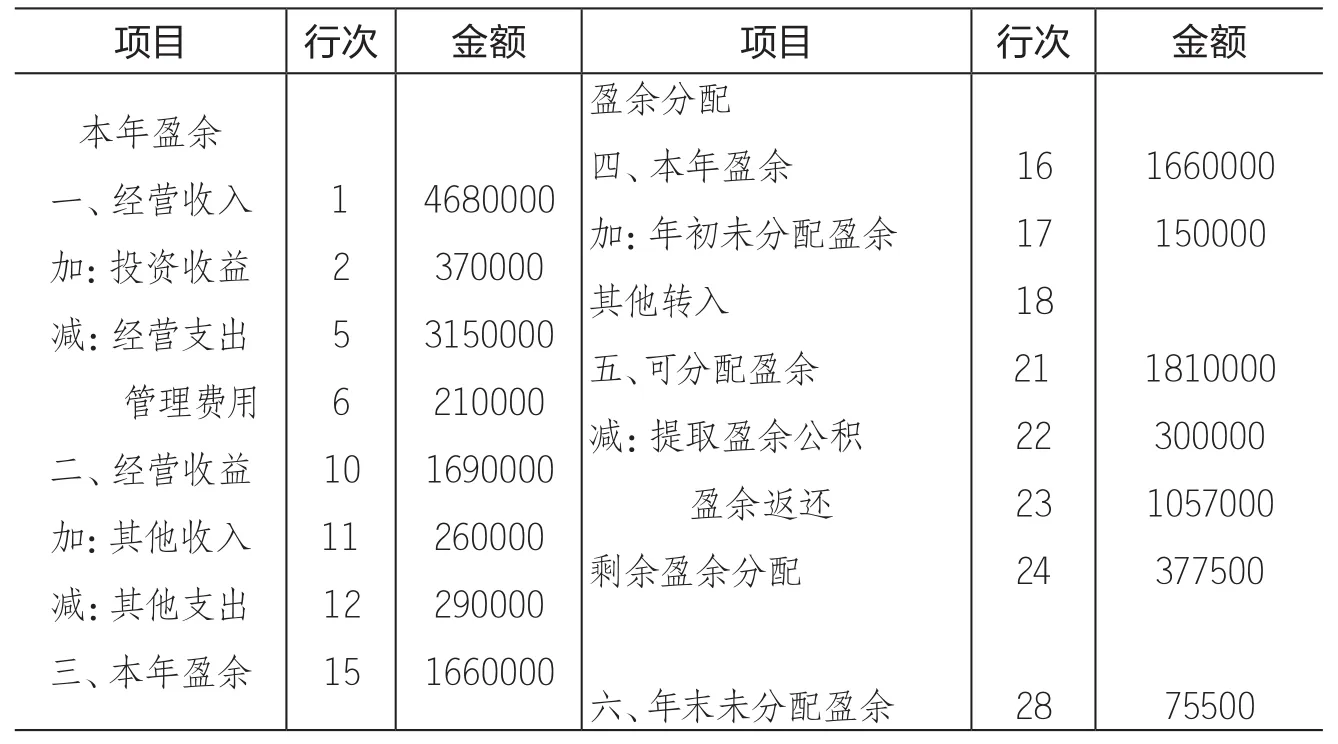

【例9】附表一为合作社2016年底损益类总账账户的余额,按照《农民专业合作社财务会计制度》和《合作社章程》,对当年实现的盈余进行会计核算。

会计分录为:

1.将收入类账户余额结转“本年盈余”账户

借:经营收入 4 680 000

其他收入 260 000

投资收益 370 000

贷:本年盈余 5 310 000

2.将支出类账户余额结转“本年盈余”账户

附表一:损益类账户余额表

编制单位:田野农机合作社 2016年12月31日 单位:元

账户名称 借方金额 贷方金额经营收入 4680000其他收入 260000投资收益 370000经营支出 3150000管理费用 210000其他支出 290000合 计 3650000 5310000

附表二: 盈余及盈余分配表 2016年度

编制单位:田野农机合作社 单位:元

项目 行次 金额 项目 行次 金额本年盈余一、经营收入加:投资收益减:经营支出管理费用二、经营收益加:其他收入减:其他支出三、本年盈余1 2 5 6 1 0 1660000 150000 11 12 15 4680000 370000 3150000 210000 1690000 260000 290000 1660000盈余分配四、本年盈余加:年初未分配盈余其他转入五、可分配盈余减:提取盈余公积盈余返还剩余盈余分配16 17 18 21 22 23 24 1810000 300000 1057000 377500六、年末未分配盈余28 75500

借:本年盈余 3 650 000

贷:经营支出 3 150 000

管理费用 210 000

其他支出 290 000

3.上述账户余额结转完毕,“本年盈余”账户贷方余额1660000元,即为合作社本年实现的盈余,将该余额结转“盈余分配”账户

借:本年盈余 1 660 000

贷:盈余分配—未分配盈余

1 660 000

【例10】接上例,年底合作社理事会制定、经成员大会批准的盈余分配方案(详见附表二)如下:上年未分配盈余为150000元,根据《章程》规定,从可分配盈余中提取公积金300000元后70%按成员与合作社的交易额分配,25%按成员出资额等财产份额分配,其余结转下年。成员分配额通过银行打入各自“惠农一卡通”。

会计分录为:

1.进行各项分配

借:盈余分配

—各项分配—提取公积金

300 000

—按交易额返还

1 057 000

—按财产份额分配

377 500

贷:盈余公积 300 000

应付盈余返还

—有关成员

1057000

应付剩余盈余

—有关成员 377 500

2.将各项分配结转“盈余分配-未分配盈余”账户

借:盈余分配—未分配盈余

1 734 500

贷:盈余分配

—各项分配

—提取公积金 300 000

—按交易额返还

1 057 000

—按财产份额分配

377 500

3.兑现分配红利

借:应付盈余返还—有关成员

1 057 000

应付剩余盈余—有关成员

377 500

贷:银行存款 1434500

(作者单位:山东省东平县农村经营管理办公室、东平县东平街道办事处)