2017年上半年全省玉米市场形势分析

2017-10-12吴艳萍

吴艳萍 刘 霞

2017年上半年全省玉米市场形势分析

吴艳萍1刘 霞2

2017年上半年,全省继续调整玉米种植结构,着力缓解当前玉米库存压力,提高农业综合效益与竞争力。市场价格表现先弱势下跌后平稳上涨的走势,在不同阶段受供需关系、国家政策和市场心态等多重因素共同影响。

一、生产情况

2017年上半年,全省播种夏玉米4669.2万亩,比上年减少117.4万亩,减幅2.45%,播期少部分地区出现旱情,随着进入雨季,雨水增多,气候总体适宜的情况下,对出苗影响不会太大。

二、价格走势

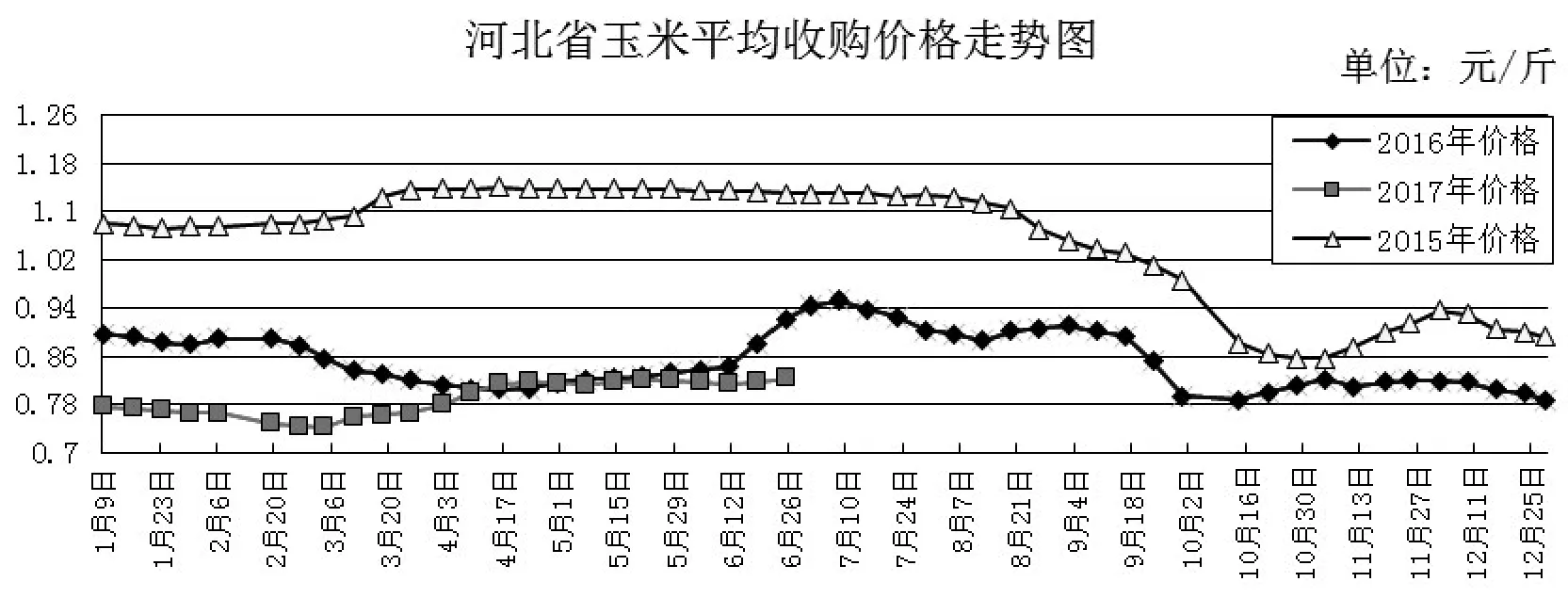

我省玉米市场价格自去年9月中下旬开始快速下跌,10月中旬开始反弹,11月中旬继续下跌,但跌势仅持续一周,之后震荡反弹至平稳,12月份玉米价格继续下跌,且到1月份有跌幅放大趋势,2月份继续下跌,2月底止跌企稳,3、4、5月份持续反弹,但5月份涨幅趋缓。具体走势如下图:

1、展现特点

根据走势图,可将市场走势分为两个阶段:

第一阶段:1-2月份,玉米价格弱势下跌。

1月份我省玉米市场价格延续之前跌势,1月初平均收购价格为0.78元/斤,同比下跌13.2%;1月底跌至0.76元/斤,同比下跌14.6%;2月底跌至0.742元/斤,同比下跌15.3%。

第二阶段:3-6月份,玉米价格温和上行,其中3月份涨幅较大,4、5、6月份涨幅较小。

3月份我省玉米市场价格持续反弹,3月初平均收购价格为0.742元/斤,同比下跌15.3%;3月底涨至0.779元/斤,同比下跌7.6%;4月底涨至0.815元/斤,同比上涨0.5%;5月底涨至0.821元/斤,同比上涨1.45%,6月底涨至0.824元/斤,同比下跌10.7%。

2、原因分析

第一阶段价格加速下跌原因如下:

(1)主产区玉米大规模上量。华北产区年前最后一波农民卖粮高峰在1月份来临,玉米上货量普遍增加,然而大部分深加工以及饲料企业玉米库存量充足,节前备货基本结束,导致基层粮价继续下滑。截止到2月初,华北地区农户售粮进度在45%左右,东北四省区整体售粮进度54%,均同比偏慢仅10个百分点;到2月底,华北地区农户售粮进度增加到55%-60%左右,东北四省区整体售粮进度增加到70%。整体来看1-2月份主产区卖压形势严峻,价格继续下跌。

(2)销区供给宽松,补库谨慎推延。1月主销区粮价继续调降,行情持续偏弱抑制企业购销积极性,1月份的节前补货未如期而至,规模以上饲料企业原料库存保持20天左右,少数40天左右,但多为执行11月后期合同为主。2月份北方港口日到货量较前期明显增加,2月底前有接近48万吨北方玉米抵港,现货成交相对冷清,对玉米价格形成压力。

第二阶段价格上行的原因如下:

(1)政策助力东北玉米坚挺,3月份开始市场企稳走高。截至3月31日,东北三省一区累计收购玉米9555万吨。其中:内蒙古收购1464万吨,辽宁2103万吨,吉林2783万吨,黑龙江3205万吨。在补贴政策支撑下,3月份当地饲料、深加工企业收购热情高,手里有粮的中间贸易商挺价心态强,玉米收购区间价进一步上调。另外,从去年11月份开始到今年2月份,东北饲料补贴政策陆续出台,分别为吉林200元/吨、辽宁100元/吨、内蒙古200元/吨、黑龙江300元/吨,年产量五万吨以上企业有资格得到补贴。3月中旬,吉林省补贴政策再加码,对省内年设计生产能力2万吨以上的饲料加工企业在规定期限内收购加工省内2016年新产玉米每吨给予120元补贴。饲补政策的放宽让不少饲料企业能够拿到补贴,企业采购积极性增加,再加上市场上可流通的优质玉米有限,东北玉米价格坚挺上扬,带动华北和销区玉米价格不断上涨。

(2)拍卖成交火爆,推动市场上行。5月份,国家临储玉米拍卖全面开启,成交火爆。国家粮油信息中心监测显示,5月和6月,临储玉米累计投放3653.1万吨,累计成交量达到2541万吨,平均成交率为69.56%。由于成交火爆,拍卖持续溢价,内蒙古甚至出现400元/吨以上的溢价。由于玉米供应由临储抛售接棒,受拍卖成交火爆和高溢价成交影响,玉米价格稳中向上。

三、影响因素

6月份,随着华北玉米麦收前腾库及东北粮源入关,我省玉米到货量较前期显著增加,且投放持续增长使得市场主体参拍心态开始谨慎,企业对后市态度偏空,且淀粉及饲料行业需求相对低迷,随着7月份临储玉米出库增多,后期价格走势或难抵玉米供应压力。下面具体分析:

一是东北拍卖粮出库或不足五成,短期供应压力小于预期。6月份以来,拍卖陈粮出库为市场粮源供应主流,但因出库效率、费用及运输问题,陈粮入市节奏仍偏慢,目前市场预期拍卖粮出库不足五成。9月底新粮上市还有2个多月,预计东北地区用粮缺口大致900万吨,华北地区用粮缺口大致在1100万吨,其他地区用粮缺口估计在1000万吨左右。总体来看,今年市场对国储玉米的需求量应该在3000万吨以上,预计在3000-3500万吨之间。现在国储已经拍卖成交的玉米出库量小于1200万吨,供应压力明显小于预期。预计2014年产临储玉米投放前市场价格将维持坚挺行情。

二是2014年粮源投放时间及起拍价将决定未来市场方向。2013年产临储玉米即将销售殆尽,14年产临储玉米共计7800万吨,鉴于品质较高,多数用粮企业开始将目光转向2014年玉米拍卖。按照当前玉米投放节奏,2014年玉米有望7月份启动拍卖,且起拍价高于2013年产玉米。原因首先是2013年玉米起拍价较2012年更高,其次是起拍价高可以缓解财政负担。预计拍卖之初受需求和参拍热情偏高拉动,价格或较目前攀升,但是伴随持续大投放量供给,拍卖溢价空间将逐步收窄,届时将是2014年粮源引导市场方向。

三是补贴结束利空玉米市场。6月中旬以来,国内淀粉价格稳中有涨,企业开工率略有下降,盈利水平缩减。目前国内淀粉行业开工率74%,周比下降1个百分点,同比下降5个百分点。其中,东北地区开工率为77%,周比持平;华北地区为79%,周比下降2个百分点。目前黑龙江省深加工补贴300元/吨,理论盈利约为985元/吨;吉林省深加工补贴200元/吨,理论盈利约360元/吨;山东省理论亏损约188元/吨。东北补贴取消后,可能使得淀粉及酒精利润跌回盈亏平衡或亏损。7月份东北补贴结束后将利空整体玉米深加工行业。

四是种植意愿下降,供需继续改善。数据显示,2017年农户玉米意向种植面积持续下降,本年度降幅约为10.9%,其中东北地区下降12.6%,黄淮海地区下降6.2%,西北地区下降5.3%,西南及南方地区下降4.9%。而玉米籽粒价格也持续走弱,2017年各地籽粒玉米种子均价为32.0元/公斤,较2016年下降约3.75%。随着玉米供给侧改革推进,国内玉米价格与国际接轨,种植经济效益下降,有关部门主动调减玉米种植面积,多重因素致使玉米种植意愿降低。这对于改善当前玉米供大于求的格局和促进玉米去库存进程有积极作用。

四、后市预测

综合来看,在短期内供应偏紧的推动下,7-8月份玉米价格预计将继续上涨,但在拍卖粮持续出库、补贴政策结束和新粮上市的利空因素制约下,涨幅预计不大;9-10月份,新玉米上市后,价格将呈现季节性下跌,11-12月份市场行情能否企稳,将更多受新季玉米产量和政策左右。

(河北省玉米全产业链分析预警团队)

(作者单位:1、廊坊市农业局;2、河北省农业信息中心)