独立董事特征、债权人监管对审计费用的影响

——基于创业板民营上市公司的实证分析

2017-10-11宋在科高淑娟

宋在科 高淑娟

(安徽财经大学,安徽 蚌埠 233000)

独立董事特征、债权人监管对审计费用的影响

——基于创业板民营上市公司的实证分析

宋在科 高淑娟

(安徽财经大学,安徽 蚌埠 233000)

以企业内部管理者与外部利益相关者视角为切入点,以创业板民营上市公司2012—2015年面板数据为研究对象,实证分析独立董事特征、债权人监管对审计费用的影响。研究结果表明,男性独立董事占比、短期债务结构与审计费用呈显著负相关关系;独立董事规模与审计费用不相关。因此,文章分析产生这一现象的原因,并提出企业应依据独立董事和债权人特性降低审计费用,促进创业板民营上市公司发展。

独立董事特征;债权人监管;审计费用

证监会2001年12月发布《公开发行证券的公司信息披露规范问答第6号——支付会计师事务所报酬及其披露》,表明中国成为公开披露审计费用的国家,也使学者对审计费用展开全面研究;2014年,国家发改委发布《关于放开部分服务价格意见的通知》,使我国从政府部门制定审计收费标准模式转向以市场资源配置为主导。国家一系列措施的实施,使审计费用研究引起学界关注。Simunic使用多元线性回归模型检验影响审计费用的三个主要因素,分别是审计成本、审计风险溢价和会计师事务所利润[1]。随着研究深入,学者对三个因素分别开展不同程度的验证,使审计费用研究体系更为完善。

独立审计在资本市场发展与转型中发挥重要作用,因此,审计收费是否合理不仅影响审计质量,在监督上市公司披露的财务信息质量方面也发挥重要影响。目前审计费用研究大多集中于上市公司或A板上市公司,而对上市公司中的民营企业研究较少。根据《2015年A股市值年度报告》,2015年民营企业上市公司市值总量超过央企。报告显示,从不同板块2015年市值规模增幅而言,创业板居首。创业板主要为创业型企业、中小型企业提供融资渠道。这些企业往往成立时间不长,却有很大发展潜力,现已有500多家上市公司。为方便数据收集,使研究具有针对性和代表性,文章选择创业板民营上市公司为研究对象。

一、文献回顾

审计费用研究在审计领域中一直备受关注,Beasly MS指出,有财会知识的独立董事可有效降低企业外部审计风险,降低企业审计费用,尤其当公司遭遇经济危机时[2];有学者认为,拥有财务背景的独立董事会为企业带来风险,其运用财务知识盈余操作,虽使管理层和企业价值最大化,同时增加企业财务风险,增加审计费用[3]。独立董事的学历和工作经验能为企业带来价值,管理层在选聘独立董事时会考虑这一因素,但其他因素也会影响独立董事选聘结果,如独立董事性别、年龄、是否兼职等。选聘独立董事时,企业不愿聘用身兼多职者。Hoitash研究发现,独立董事精力有限,一旦兼任多职,会降低在本企业的投入时间,使其监督能力下降,从而影响审计费用[4]。国内学者对独立董事特征影响审计费用方面也有研究,李补喜等认为,具有不同年龄、性别、学历背景、工作经验、多重身份等特征的独立董事对审计费用产生不同程度影响,给企业带来不同程度利益[5]。

关于负债与审计费用关系,Seetharaman研究发现,资产负债率与审计费用存在正相关关系[6]。资产负债率可体现出企业偿债能力,当企业负债增加时,资产负债率上升,企业还债能力降低,企业财务风险增加。审计师在审计企业时考虑此因素,会影响审计收费。债权人在债务人债务增加时,会增强对企业的监督,此监督机制不仅影响审计费用,也有利于降低企业的委托代理成本[7]。债权人作为企业利益相关者,可对企业行使一定程度的监督,此监督机制会影响企业的治理作用,完善治理机构。Gul研究发现,不同信用评级的企业债务比例不同,企业监督机制和治理机构越完善,短期负债比例越高,对审计费用影响越大[8];不同期限债务,债权人监督力度不同,在发挥监督效应时,短期债权人监督相对于长期债权人更有效[9]。债权人监管力度与企业财务风险存在博弈,当监管力度大于财务风险时,审计师受债权人影响会降低审计费用。王宇生和余玉苗研究证明了此结论,发现长期债务对审计收费的影响呈U型结构,当长期债务影响财务风险时将增加审计收费[10];持企业短期债务的债权人对企业审计活动也会造成影响,短期债务影响审计费用,且这种关系在民营上市公司中更为显著[11]。但也有学者持不同意见,胡艳研究发现短期负债与审计费用呈正相关关系,但这种关系在加入其他治理因素后改变影响方向[12]。

纵观国内外文献发现,第一,文献研究数据大多基于主板上市公司。创业板自2009年建立,且上市条件相对主板较低,大多是中小型民营公司,监管制度、信息披露、投资风险和公司治理等与主板上市公司差距明显。第二,大多研究宏观层面对审计费用的影响,如企业规模、审计机构规模、审计任期等,对独立董事特征、短期债务等微观层面研究较少。综上所述,本文选取创业板民营上市公司为研究对象,运用创业板民营上市公司数据,将公司管理层与外部监督层结合,研究独立董事特征、债权人监管对审计费用的影响,并论述原因,为公司治理提供理论参考。

二、理论分析与假设提出

创业板民营上市公司一般为家族企业,企业治理结构复杂,主要由董事会发挥核心作用。刘明辉、胡波分析2001—2003数据,通过理论论述独立董事占比对公司内部治理机制具有积极作用,与审计定价有一定相关关系[13]。随着独立董事制度愈加完善,独立董事责任增加,在参与企业决策时,独立董事逐渐摆脱从众心理,给企业决策带来不同声音,避免管理层决策失误,使企业治理机构更加完善。李补喜、王平心以上市公司为对象,得出审计费用率与独立董事占比存在相关性[5],独立董事规模越大,非独立董事规模越小,其在董事会中的作用愈加重要,可提高董事会监控力度,降低企业审计风险,影响审计费用。根据学者研究,独立董事作为董事会中的非执行董事,与企业无直接业务或专业联系,能客观公正参与企业决策。在独立董事制度日趋完善情况下,其愿意行使权利履行职责,利用监控权监控企业财务等,使审计师在审计公司时考虑此因素,从而降低审计工作量,降低企业审计费用。据此,提出假设:

假设1:独立董事在董事会中占比越高,审计费用越低。

独立董事整体效应对企业有一定影响,其个体特征也会对企业造成一定影响。刘颖裴、陈亮以2007—2011年A股非金融保险业上市公司为对象,提出具有政治关联的独立董事与其他高管在审计师选择方面具有明显差异,独立董事倾向于选择高质量会计师事务所,但不同选择费用相差并不明显[14]。独立董事政治背景与审计费用关系并不明显,但其性别特征与审计费用有明显关系。张俊瑞研究发现,独立董事中女性占比与公司绩效无相关性[15]。男性相较女性而言,有更多精力履行独立董事责任,在裁决重大决策时干扰因素较少;从人数上而言,男性独立董事占比较高,一些企业基于各种原因,更愿聘用男性。根据学者研究,男性独立董事在数量上和干扰因素控制方面优于女性独立董事。因此,当企业男性独立董事比例增加时,审计师认为企业独立董事监控能力增强,在审计时投入成本降低,从而降低企业审计费用。据此,提出假设:

假设2:男性独立董事在独立董事中占比越高,审计费用越低。

在研究债务问题时,企业负债与审计费用有一定相关性,且这种关系随企业内外部环境变化而变化。负债比率上升,债权人与企业间利益越紧密,这种紧密联系使企业财务活动受到债权人监督。债权人监督作用不仅影响审计费用,对企业其他方面也有一定益处。Jensen提出债权人监督机制可降低企业代理费用。对于银行等金融机构债权人,更偏向利用短期借款监督。陈德球和叶陈刚认为,短期债务期限与审计费用呈负相关关系,企业短期负债越多,债权人监管力度越大[11]。

本文基于创业板上市公司,创业板大多为民营企业,且规模不大,在融资方面与大型企业存在较大差距,难以从银行获得长期借款,而获取短期借款则相对容易。债权人利用此契机,监控企业财务,监控力度与短期借款数量有关,债权人的监控行为给审计师带来一定影响,使其在评估企业财务报告质量时,存在“搭便车”行为,考虑外部监督机制等因素作用,从而花费较少时间成本和人力成本,降低审计费用。对于中小型企业,短期负债率较高,债权人监管力度较大,审计费用降低更显著。据此,提出假设3:

假设3:短期借款占比越高,审计费用越低。

三、实证分析

(一)研究设计

1.样本选择与数据来源。以创业板民营上市公司2012—2015年的非平衡面板数据为研究对象,从国泰安数据库得到四年连续数据,依据实际控制人性质判断公司是否为民营企业,在此基础上分析独立董事占比、短期借款对审计费用的影响。为保证研究数据有效性,对此做出筛选:(1)剔除未在2012—2015年财务报表中披露或详细披露实际控制人性质的数据;(2)剔除实际控制人具有双重性质的企业;(3)剔除数据不全企业。有效样本共计1 479个,其中,2012年320个;2013年340个;2014年376个;2015年443个。

数据大多来自于国泰安数据库,部分数据通过查阅年报整理获得。为消除极端值影响,对各变量1%缩尾处理。

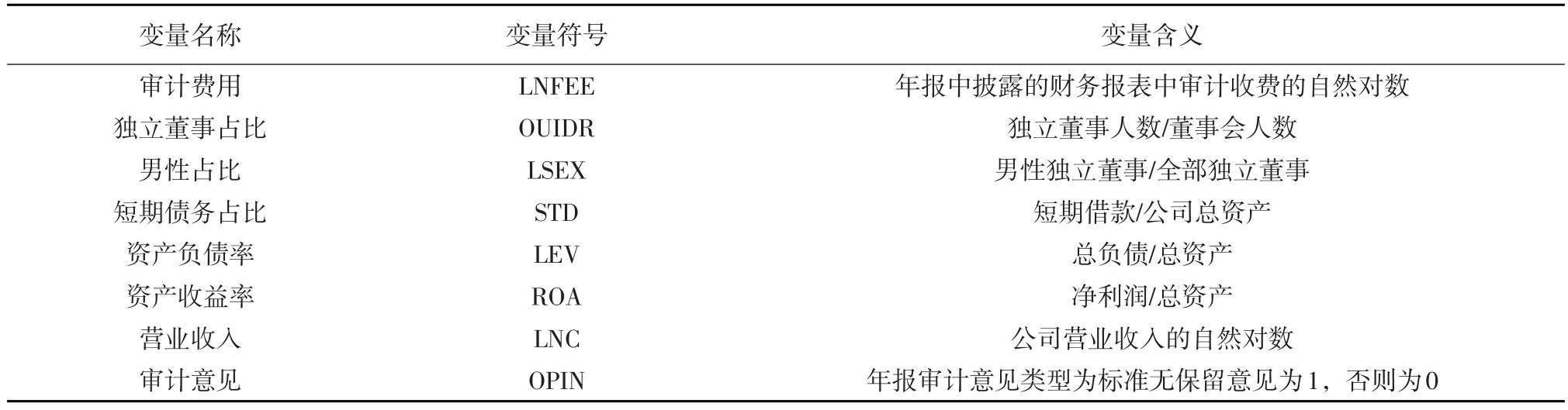

2.变量解释。(1)被解释变量。被解释变量为审计费用,在参考陈德球研究基础上,将审计费用的自然对数(LNFEE)作为衡量标准。

(2)解释变量。文章研究独立董事特征与审计费用关系,选取男性独立董事与独立董事之比(LSEX)为解释变量;研究债权人监管对审计费用的影响,债权人监管力度与借款有关,而刚上市的民营企业更易获得短期借款,因此选取公司短期借款与总资产之比(STD)作为解释变量。

(3)控制变量。参考相关文献,选取4个特征变量,控制审计费用影响。资产负债率(LEV)反映企业对债权人的保障,比率越低,企业偿债能力越强,债权人承受风险越小;资产收益率(ROA)反映企业对资产的利用程度,指标越高,资产利用越充分;营业收入(LNC)反映企业经营状况,是企业利润保障;审计师特征变量中的审计意见(OPIN)为虚变量,对会计师事务所出示的标准无保留意见取值为1,其他为0。变量解释见表1。

表1 变量说明

3.模型建立。为检验男性独立董事和债权人监管是否对审计费用产生影响及两者影响力度是否相同,建立如下多元回归模型:

LNFEEit=β0+ β1OUIDRit+ β2LSEXit+ β3STDit+ β4LEVit+β5ROAit+β6LNCit+β7OPINit+εit

(二)变量描述性统计

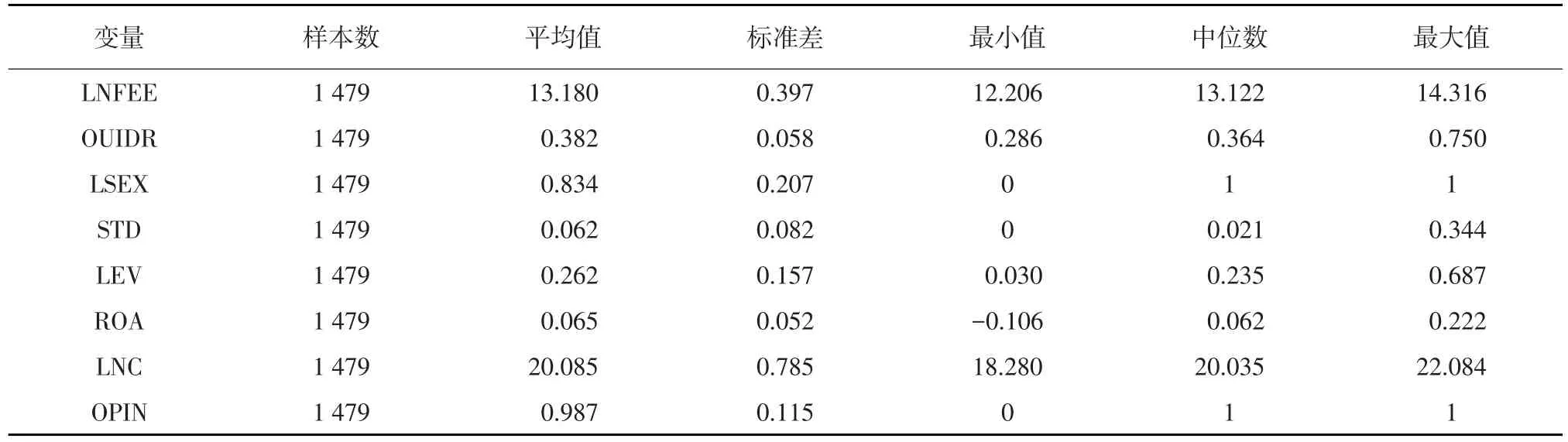

变量描述性统计结果见表2。由表2可知,审计费用平均值为13.180,中位数为13.122,数据表现为向右偏移,标准差为0.451,波动幅度较大;独立董事占比平均值为0.382,符合国家规定;男性独立董事占全部独立董事的比例为83.4%,可见男性占据主体地位;短期借款与总资产之比的平均值为0.062,最大值为0.344,说明部分公司短期负债较高;资产负债率平均值为0.262;资产收益率平均值为0.065,说明企业资产利用率较高,盈利能力较好,标准差为0.052,在所有变量中波动幅度最小;营业收入标准差为0.785,波动幅度较大,可见不同企业间收入差异较大;审计意见平均值为0.987,说明大多企业财务报表为标准无保留意见,可信度较高。

(三)变量间相关性分析

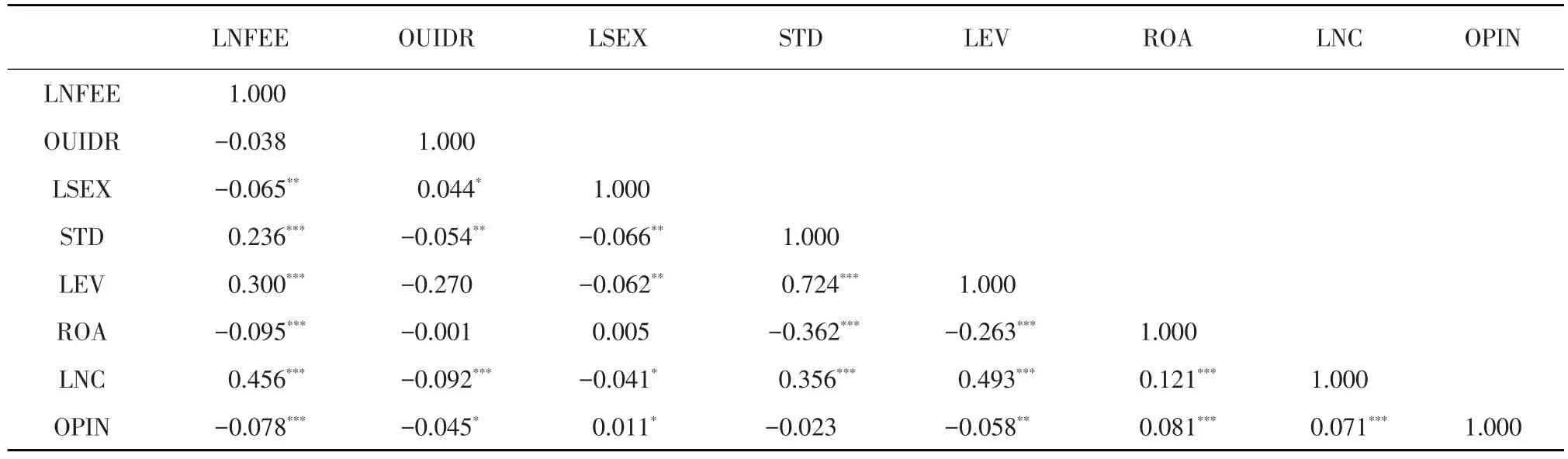

表3为主要变量Spearman相关系数。从表中可发现审计费用与解释变量、控制变量间存在显著相关性。独立董事规模与审计费用不显著相关,与假设1不符;男性独立董事占比与审计费用负相关,与假设2相符;短期负债率与审计费用显著相关,但影响方向与假设3不符。资产收益率、审计意见对审计费用存在负面影响;资产负债率、营业收入对审计费用存在正面影响;各控制变量均与被解释变量呈显著关系;部分解释变量之间存在负面影响,且相关性显著。

表2 描述性统计结果

表3 主要变量的Spearman相关系数

(四)多元线性回归分析

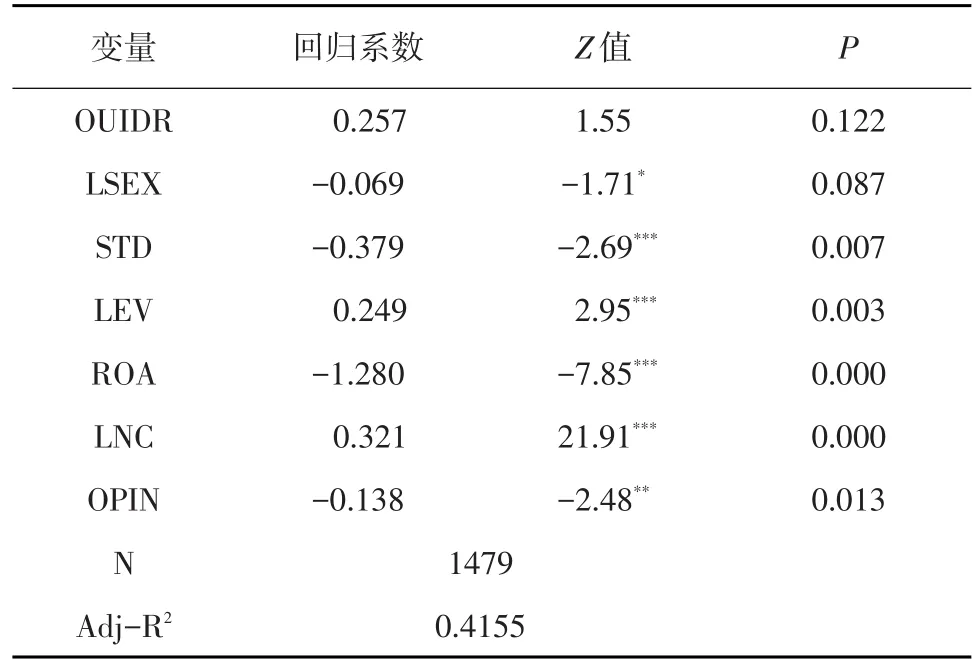

运用面板数据回归,可有效控制变量间共线性问题,增加估计结果的有效性。由表4可见,独立董事规模与审计费用无关,假设1不成立,原因可能与相关法规有关,法规规定独立董事人数不得低于董事会人数的1/3,而数据中独立董事规模一般在1/3左右,很难判断人数对于审计费用的影响。男性独立董事占比与审计费用在10%水平上显著负相关,由此得出假设2成立。假设成立原因可能为男性独立董事有能力做出正确决策,并愿为企业投入更多精力,强化管理层对企业的治理效应,从而降低审计费用。从表4可知,短期借款与审计费用在1%水平上呈显著负相关,与假设3相符。假设成立原因为短期债权人监督力度较大,债权人对企业的监督力度与企业借款率有很强相关性。随着短期借款增加,债权人监控力度逐渐上升,抵消短期负债给企业带来的流动性风险,使审计师考虑债权人监管因素,降低审计费用。在分析男性独立董事和短期借款与审计费用显著性时,发现男性独立董事对审计费用影响更显著,可能因独立董事作为企业内部管理者,更直接参与企业决策活动,而债权人是企业外部监督者,对企业决策影响有限。控制变量中资产负债率、资产收益率、营业收入与审计费用在1%水平上显著正相关,说明随着企业财务风险增加,企业规模扩大,审计费用逐渐上升。

表4 独立董事特征、短期借款对审计费用的影响回归

(五)稳健性检验

为证明上述结论可靠性,做稳健性检验,检验方式为改变控制变量,排除控制变量对结论的影响,将资产收益率替换为净资产收益率(ROE),其他样本不变,并对数据回归,回归结果如表5所示。从表5可知,独立董事规模与审计费用无关,男性独立董事占比和短期借款占比与审计费用负相关,男性独立董事占比越大,借款比例越高,审计费用越低。此结论与表4结论差别不大,且男性独立董事占比与审计费用相关性高于债权人监管。

表5 稳健性检验

四、结论与建议

(一)研究结论

在企业中,董事会是企业内部管理者,也是利益相关者,独立董事能独立判断公司决策,受干扰因素较少,并为其判断承担责任;债权人作为企业外部监督者,有权参与企业财务管理,银行等金融机构作为企业债权人,为维护自身利益,有动力参加企业财务活动。基于以上判断,研究结论如下:男性独立董事占比与审计费用呈负相关关系,占比越高,审计费用越低,说明男性独立董事在企业中发挥监督效应,且这种监督效应会引起审计师重视,从而降低企业审计费用;独立董事规模与审计费用无相关性,可能与独立董事法规有关,法规规定使企业独立董事规模变化不大,难以看出对审计费用的影响;短期借款比率与审计费用呈负相关关系,说明债权人监管对企业财务行为起到约束作用,并且监管作用超过偿还债务带来的财务风险;债权人对审计费用的相关性弱于独立董事,与债权人特性有一定关系。

(二)理论启示与建议

第一,独立董事作为董事会的特殊存在,在一些方面具有特权,可独立聘请外部审计机构,还可向董事会提议聘用或解聘会计师事务所,其选择的审计机构与自身还价能力对审计费用起决定性作用。本文选取独立董事中的男性为研究对象讨论其对审计费用的影响,结果表明此特征对审计费用影响显著。因此,上市公司可更多聘用男性独立董事,充分发挥其优势,使独立董事特权得到充分发挥,降低企业审计费用。

第二,债权人作为企业外部利益相关者,对企业财务的管理弱于管理层,但为保证自身利益,会充分发挥监督作用,是审计师在审计公司财务问题时考虑因素之一,在审计时投入成本减少,降低企业审计费用。因此,企业应充分发挥债权人监管作用,利用审计师“搭便车”心理,降低公司审计费用。

本文选取创业板民营上市公司,研究具有针对性,因此不能代表所有上市公司男性独立董事占比和债权人监管对审计费用的影响;在选取独立董事特征方面,限于数据可获得性,仅选取规模和性别变量,至于独立董事的财会背景、年龄等特征影响尚待进一步研究。

[1]Simunic D A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980(1).

[2]Beasley M S.An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud[J].Accounting Review,1996(4).

[3] Agrawal L,Anup R.Corporate Governance and Accounting Scandals[J].Journal of Law and Economics,2005(2).

[4] Hoitash R,Hoitash U,Bedard J.Internal Control Quality and Audit Pricing under the Sarbanes-Oxley Act[J].Auditing:A Journal Of Practiceand Theory,2008(1).

[5] 李补喜,王平心.上市公司董事会特征与审计费用率[J].中国会计评论,2006(1).

[6] Seetharaman A,Gul F,Lynn S.Litigation Risk and Audit Fees:Evidence from UK Firms Cross-listed on USMarkets[J].Journal of Accountingand Economics,2002(33).

[7] Elyasiani E,Lin G,Liang T.The Determinants of Debt Maturity at Issuance:A System-based Model[J].Review of Quantitative Financeand Accounting,2002(4).

[8] Gul F,Goodwin J.Short-Term Debt Maturity Structures,Credit Ratings,and the Pricing of Audit Services[J].Accounting Review,2010(3).

[9] Rajan R,Winton A.Covenants and Collateral as Incentive to Monitor[J].The Journal of Finance,1995(50).

[10]王宇生.长期借款债权人监控、审计风险与审计收费——基于中国上市公司的实证证据[C]//《当代会计评论》2010学术年会论文集.厦门大学会计发展研究中心,2010.

[11]陈德球,叶陈刚.债务期限结构、产权性质与审计费用[J].经济与管理研究,2011(11).

[12]胡艳,刘豪,徐颖.债务期限结构、治理环境与审计费用[J].财会通讯,2015(36).

[13]刘明辉,胡波.公司治理、代理成本与审计定价——基于2001—2003年我国A股上市公司的实证研究[J].财经问题研究,2006(2).

[14]刘颖斐,陈亮.独董与其他高管的公司治理作用有差异吗?——基于政治关联与审计契约视角的检验[J].审计与经济研究,2015(1).

[15]张俊瑞,王鹏,贾宗武,等.独立董事背景对企业价值影响的研究——来自中小企业板上市公司的经验证据[J].统计与信息论坛,2010(6).

F239.2

A

1672-3805(2017)04-0079-06

2017-06-10

安徽省高校人文社科研究重点项目“外资企业竞争下的国内企业技术创新投入研究”(SK2017A0 453);安徽省高校自然科学重点项目“基于实变理论模型的上市公司财务动态预警指数研究”(KJ2017A778)

宋在科(1963-),男,安徽财经大学会计学院副教授,研究方向为公司财务。