推进稀土产业新税制的建议

2017-10-11章和杰李斯斯

◎章和杰 李斯斯

推进稀土产业新税制的建议

◎章和杰 李斯斯

我国现行稀土税制弊端较多,征收新的稀土资源税、生态修复税和环境保护税能大幅提升我国稀土产品出口价格,建议尽快颁布稀土新税制,加快稀土行业“费改税”进程,对超过国家开采指标的库存产品征收惩罚性资源税,建立国家稀土战略资源收储基金,完善稀土行业的监管体系建设。

稀土;资源税;生态修复税;环境保护税

稀土是一种宝贵的不可再生资源,是重要的战略资源。我国拥有全球42.3%的稀土矿储量和全球84.7%的稀土矿产量,是全球最大的稀土矿储国和稀土生产国,同时稀土消费量和出口量也位居全球首位。然而,我国在稀土交易中没有定价权,巨大的市场优势并没有带来应有的经济收益。若能从“资源税、生态修复税和环境税”三个“视角”出发,对稀土采掘、加工机制和交易定价机制进行完善,通过合理的政策设计规制政府和企业的行为,提高资源税税率、陆续开征环境保护税和生态修复税,不但能提高稀土产业的效率,提升我国稀土产业在全球稀土生产网络、全球稀土价值链和供应链中的地位,引导稀土产业链延伸和向高端化发展,还能够助推人民币国际化,提升我国经济的综合实力和国际竞争力。

我国现行稀土税制弊端

1.现行稀土资源税费制度中的弊端

(1)税负过低致“稀土问题”严重。现行资源税负过低,不足以反映稀土的稀缺性、不可再生性及战略价值,是造成稀土“资源浪费”“采富弃贫”“初级产品产能过剩”等问题的主要原因。具体表现为稀土资源税率过低,成本影响甚微;稀土矿产资源补偿费低,仅为3%-4%,甚至降为零。国外与此类似的“权利金”在10%左右;我国的稀土探(采)矿权使用费仅是国外稀土生产国的1/10。

(2)从价计征改革缓慢、资源开发利用率低、级差调节不到位。从量计征向从价计征改革缓慢,实施细则至今未出,致使资源开发利用率低。未对稀土资源库存征税,客观刺激企业“过度开采”和“滥采富矿”;各地的稀土精矿对原矿折算比不同导致税额不同,征税方式未对“贫、富矿”加以调整致“采富弃贫”。

(3)存在“税费共存”“费多税少”“以费挤税”现象。除资源税外,还存在探矿权采矿权使用费、探矿权采矿权价款、教育费附加、村镇管理费、林地补偿费、稀土稽查费和稀土价格调整基金等费用,费多税少,以费挤税。

一是“税费共存”使矿产资源的国家所有权权益蒙受损失。现行“税费”未把稀土采掘、加工过程中的“资源、生态和环境成本”考虑在内,造成资源浪费、生态破坏、环境污染以及社会福利流失等问题。

二是“费多”易扩大企业间不公平竞争。“费”的征收标准不一,不同地区间存在征缴方式、征缴科目和执行标准不统一等问题,留下“寻租设租”空间,扩大不公平竞争。

三是“费”较“税”征收更难。“费”多加大征收成本,又因无 “税”的法定性,执法权限不够,征收更难。

四是混乱重叠的税费关系降低征税效率,不利企业健康发展。现行稀土资源税和稀土矿产资源补偿费在体现稀土资源有偿使用方面有部分功能重叠;稀土矿产资源补偿费和稀土探(采)矿权使用费在体现矿产资源勘查支出等行政事业性收费方面有部分功能重叠。

(4)归属不合理、用途不明确。《矿产资源法》规定:“矿产资源属于国家所有”,但实践中稀土资源税实质上为地方税,导致某些地方政府利用稀土资源创收动力强劲,大量小企业盲目开采资源,不利于稀土产业的可持续发展。稀土资源税作为地方税,既不利于中央政府对稀土产业进行宏观调控、战略收储和结构转型升级等;又无明确用于支持稀土产品创新、技术创新的专项基金等。

2.“矿山生态环境恢复治理保证金”制度的弊端

我国目前无生态修复税。矿山环境治理恢复基金(简称“基金”)的前身是矿山环境治理恢复保证金(简称“保证金”),其制度存在较严重弊端,造成稀土矿区生态恢复困难。

(1)稀土矿山生态破坏问题形成恶性循环。“保证金”虽能在一定程度上改善生态破坏现状,但与税制相比,存在执法刚性不足、地方政府和部门干预等问题。因“保证金”制度在各地执行的力度和标准不同,许多地区的“保证金”收取标准低于实际的生态修复费用,部分企业宁愿得不到“保证金”返还也不愿花资金修复生态,生态被严重破坏后需花费更多修复资金,企业就更不愿修复生态,使矿山生态破坏问题形成恶性循环。

(2)“保证金”管理体制不合理。“保证金”是企业存在银行特定账户的用于矿山复垦等生态修复工作的资金,使用者是生产企业,而这些企业并非专业的环保部门,很可能使生态修复工作形成“高成本低成效”局面。“保证金”的缴存涉及财政部门,而矿山生态的管理涉及环保、国土资源等部门,实施“保证金”制度不可避免地会带来部门利益冲突。建立“保证金”制度的初衷,除了实现矿地恢复治理和矿山地质灾害预防,更重要的是恢复整个生态系统的功能。完整的生态系统包括水、土壤、植物和动物等要素,而仅仅依靠国土资源或矿产资源管理部门履行职责是难以胜任的。

(3)立法效力低、冲突严重。目前有许多“保证金”规制,但却出现立法虽多而执法较难局面。这是因为“保证金”制度不具备合格的立法效力,且存在大量冲突。

(4)复审程序不健全。“保证金”的复审程序,只规定了矿山环境治理和恢复工程在竣工并通过验收后的复审,条文较为原则化,并未具体规范相应的核对矿山企业所缴“保证金”的实际数额状况及是否须做相应调整等复审程序。

3.现行环境保护税存在的弊端

按照“税负平移”( 2016年12月5日推出的《中华人民共和国环境保护税法)的原则进行排污费改税,以现行排污费的收费标准作为环境保护税的税额下限,经测算,无法弥补被破坏的环境成本。

对策建议

1.尽快颁布稀土新税制

稀土新税制是指本文提出的新资源税、生态修复税和新环境保护税。三税加总后,将显著提升我国稀土产品出口价格。据测算,中重稀土中的代表性产品——氧化钇新出口价格明显高于原出口价格,原来的出口平均价格为23.32万元/吨,新的出口价格平均值为43.84万元/吨,提高了87.99%;轻稀土中的代表性产品——氧化钕新出口均价明显高于原出口均价。原来的出口均价平均值为每吨55.37万元/吨,新的出口均价平均值为每吨74.42万元,提高了34.4%,增幅明显。

(1)全国人大牵头成立稀土新税制草案小组。全国人大牵头,由专家学者、政府官员、稀土行业组织和稀土企业等人员组成稀土新税制草案小组,研究稀土新税制的立法问题,以便较快解决我国目前在稀土采掘、加工和交易中的税制不健全问题。

(2)稀土生产大省牵头成立稀土新法规草案小组。鉴于稀土新税制立法过程较长,建议稀土生产大省,如中重稀土以广东省为代表、轻稀土以内蒙古自治区为代表分别牵头成立稀土新法规草案小组,为新税制的早日落地打下坚实基础。

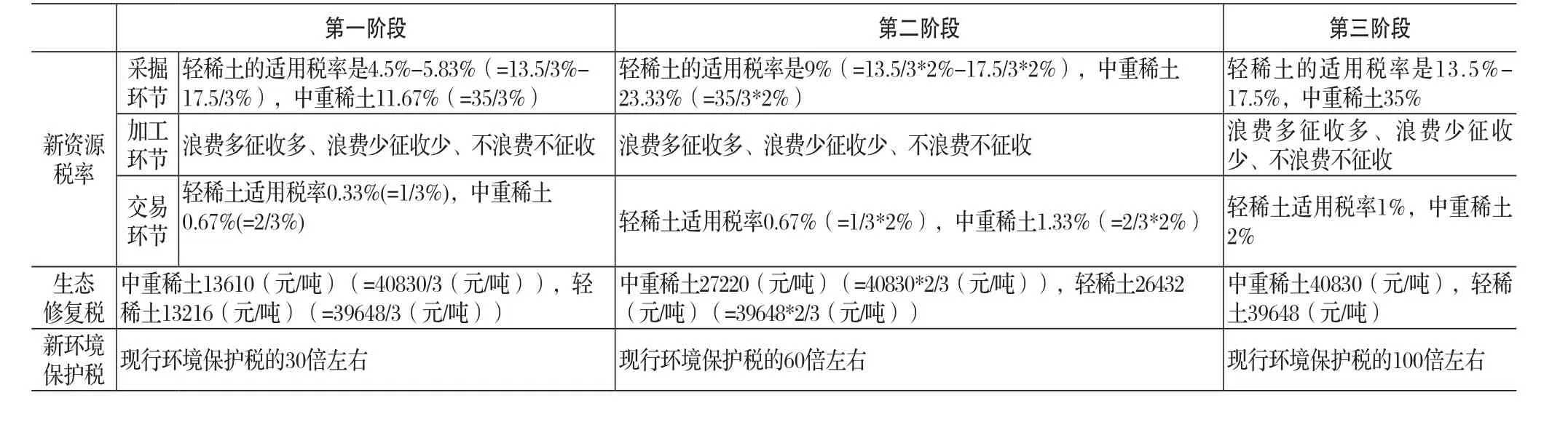

表 稀土新税制

(3)分阶段实施。考虑到稀土新税制的较快实施存在一定难度,建议分三阶段实施。第一阶段即3年内,按照本文提出的稀土新税制量的1/3征收;第二阶段即3-5年内,按照本文提出的稀土新税制量的2/3征收;第三阶段即5-7年内,按照本文提出的稀土新税制量的全额征收(见表)。

2. 加快稀土行业的“费改税”进程

(1)稀土新资源税费。一是提高稀土探(采)矿权使用费。中重稀土探(采)矿权使用费提高到5000元/平方公里;轻稀土探(采)矿权使用费提高到10000元/平方公里。二是取消乱收费。取消村镇管理费、林地补偿费、稀土稽查费和稀土价格调整基金等费用。

(2)将矿山环境治理恢复基金转入生态修复税。

(3)新环境保护税。改森林植被恢复费为森林植被恢复税,改土壤污染治理费为土壤污染治理税,改水土保持费为水土保持税。

3.对稀土企业超过国家开采指标的库存产品征收惩罚性资源税

对稀土企业超过国家开采指标的库存产品征收当期稀土销售价100%-1000%的惩罚性资源税,坚决制止企业的“过度开采”和“滥采富矿”行为。

4.建立国家稀土战略资源收储基金

将新资源税中属于中央政府的30%税收,作为建立国家稀土战略资源收储基金的母基金,用于中央政府对稀土产业进行宏观调控、支持稀土战略资源收储、支持稀土产品创新、技术创新和促进稀土产业结构转型升级等。稀土企业所在地政府(以省、自治区为单位),按照1∶1到1∶9不等配套,分别对应经济较不发达到经济较发达省份,即经济较不发达省份地方政府对国家稀土战略资源收储基金的母基金的配套基金为1∶1,经济较发达省份地方政府对国家稀土战略资源收储基金的母基金的配套基金为1∶9,经济发展水平处于中间部分的省份配套资金分别在1倍到9倍之间。

(1)中央政府对稀土产业进行宏观调控。为了减少稀土出口量,有效提高稀土出口价格,中央政府可责成相关地方政府关停量大面广的中小型污染环境、消耗资源和破坏生态的落后企业。因此造成对相关地方经济的损失,可适当从国家稀土战略资源收储基金中划拨资金进行补偿。

(2)低储高释以维持稀土产品出口的高价位。当稀土出口价格在国际市场上处于低迷状态,又要维持我国某些省份的稀土生产在一定水平时,在国家宏观政策的指导下,相关省份可动用国家稀土战略资源收储基金低价收储,等国际市场上稀土价格回升到一定水平时,将所收储的稀土的相应份额返还给相应被收购稀土的企业,企业在国际市场上售出相关稀土产品后,其所获利润按照8∶2和国家稀土战略资源收储基金分成,即获利企业须将利润的20%返还给国家稀土战略资源收储基金,用于国家稀土战略资源收储基金的可持续发展。

(3)促进稀土产业结构转型升级。国家稀土战略资源收储基金要瞄准稀土行业的国际前沿,以课题招标等形式,资助相关稀土研究院、大专院校和科研院所等开展长期、中期和短期课题(包括稀土战略软科学)研究,支持稀土战略规划、产品创新、技术创新和促进稀土产业结构转型升级等。提升我国稀土产业在全球稀土生产网络、价值链和供应链中的地位,引导稀土产业链延伸和向高端化发展。

5.在国际上用人民币定价稀土交易并加速人民币国际化

(1)基本思路。人民币国际化的基本思路是先“经常账户”,后“资本账户”,最根本的是商品定价权,尤其是大宗商品或虽非大宗但属战略性资源商品的定价权,使人民币成为充当资源价格的定价货币。稀土是我国唯一具有优势实现人民币定价的战略性资源,在促进人民币成为国际货币的效用上,其地位不亚于英镑定价煤炭、美元定价石油。

(2)路径。一是通过人民币购买境外货物和服务,使人民币流出境外,实现经常项目逆差;二是通过境外将其所积累的人民币购买我国的稀土产品、对我国进行投资、购买中国政府的债务(通过中国政府发行的债券,包括稀土战略发展债券等)和我国提供的服务等,回流中国,实现资本和金融项目的顺差,从而实现我国的国际收支平衡。

(3)组建用人民币定价的中国稀土交易所。所有在国内外买卖的稀土产品,均须在该交易所成交。该交易所除了买卖稀土现货外,逐渐开展稀土衍生产品(如稀土期货、稀土期权和稀土期货期权等)交易,最终实现用人民币掌握全球的稀土交易定价权的目的。

6.完善我国稀土行业的监管体系建设

(1)加强稀土法律、法规和政策执行检查。坚决打击滥挖、私屯和走私活动。

(2)充分发挥稀土行业协会的自律作用。营造市场的公平竞争局面。

★本文系2014年度国家社会科学基金项目(编号:14AZD123)的阶段性成果。

■注释

本文所称的新资源税、生态修复税和新环境保护税是相较于现行的资源税、环境保护税而言的。

(作者单位:浙江工业大学经贸管理学院)

编辑:田佳奇

■ 紫盖黄旗 陈宝林/摄

DF432

A

10.13561/j.cnki.zggqgl.2017.10.016