统一金融监管标准规制的思考

2017-10-11王博柴惠慈

◎王博 柴惠慈

统一金融监管标准规制的思考

◎王博 柴惠慈

当前,我国资产管理行业发展迅速、混业经营趋势明显。但是我国目前实行的是基于分业经营的监管体制,资产管理行业的监管没有统一标准规制,为持牌金融机构和非持牌机构提供了套利机会,监管改革迫在眉睫。建议尽快统一标准规制,加强穿透监管,打破刚性兑付的局面,并增强对资产管理人的行为监管,促进资产管理行业良性发展。

大资管;金融监管;统一标准

资产管理在我国具有庞大的需求,对实体经济的发展具有重要作用,该业务的良好运行有利于金融资源的有效配置。完善当前监管体制,统一标准规制,规范资产管理行业的发展,对我国经济和金融系统的健康运行具有重要意义。

资管新政及其影响

学界至今未就资产管理的定义达成一致。但其核心观点认为,资产管理指金融机构作为专业管理者接受委托人的委托,依照委托人的意愿或请求,代为经营、管理和买卖货币资金及其他证券资产,以实现委托资产增值或其他特定目标的一种金融业务。客户即资产所有者,享有最终收益并承担相应的风险。金融机构提供资产管理服务并收取中介费用,开展资产管理的方式主要是通过构建包括证券、基金、保险和期货等金融资产以及其他可被证券化资产的组合,进行资产配置。

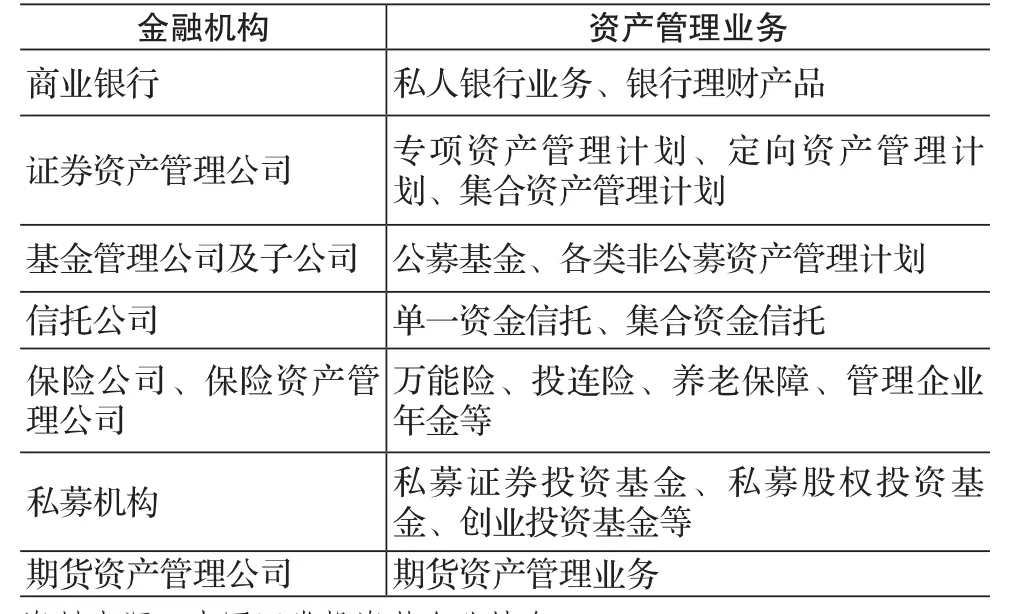

我国资产管理业务起步较晚但是发展迅速。2012年,我国首次允许期货公司进入资产管理行业、放宽了公募基金投资范围、出台了券商资管新政以及放松了保险资管业务等,业界称之为“资管新政”。各监管部门新政的陆续出台,昭示着我国正式迈入“大资管”时代。其特点是资产管理的各要素形成跨界竞争、创新合作和混业经营的新形态,且资产管理规模巨大。此后,银行、证券、基金、信托和保险等各类资产管理机构之间的制度性准入壁垒被打破,混业经营的局面就此形成(见表1)。

“资管新政”出台后,我国资产管理行业进入了蓬勃发展时期。业务规模快速扩大,在宏观经济指标中所占比重不断攀升。受托管理的资产规模在2015年首次超越了当年的GDP,资产管理行业开始在国民经济和金融市场中发挥重要影响(见表2)。

行业监管现状

我国目前实行的是多头监管的机构监管体系,即以金融机构的类型确定监管的权力边界,特定的监管机构会对同一类型的金融机构进行监管。人民银行负责银行卡清算和第三方支付;财政部负责资产管理公司的财务监督;银监会负责监管银行、信托公司以及金融租赁公司;证监会负责监管证券公司、基金公司以及期货公司;保监会负责监督保险公司和保险资产管理公司等。这样的监管体系概括为人民银行主导下的“银监会、证监会、保监会”三足鼎立,更加符合当前我国金融市场分业经营的模式,也有利于监管机构根据金融发展的需求进行更高效的监管。

表1 我国资产管理外延机构类型和业务

表2 资产管理规模与主要宏观经济指标

近年来,我国金融市场伴随着经济增长快速发展,居民的投资需求推动着资产管理产品不断整合与创新,金融监管面临着更多新的挑战。资产管理行业涉及诸多类型金融机构,但是资产管理行业的监督管理是由银监会、证监会以及保监会等各个行业监管部门在促进本行业发展理念下,根据本行业的情况制订具有针对性的资产管理业务监督规则。这就导致了不同行业的资产管理业务监督标准不一,各类资产管理业务的门槛、杠杆以及投资范围等差异巨大,使得银行、基金、信托和保险等不同的金融机构无法在同一起跑线上竞争。

当前,资产管理行业不同机构之间的业务同质化趋势明显,混业经营的逐步深入对监管部门提出了更高的要求。各大监管机构业内监管的模式在一定程度上形成了“监管真空”,甚至同一机构的不同部门之间都难以形成一致的监管策略,导致了现在资产管理行业监管的“尴尬”处境。不同的管理机构之间交流较少、难以协调,重复执法或者相互推诿的情况难以避免,增加了监管漏洞。

资产管理行业乱象

由于监管标准不统一,使得我国当前的资产管理行业监管模式不能够充分有效地发挥作用,持牌机构和非持牌机构躲避监管、盲目逐利的情况不断出现,导致了资产管理行业乱象丛生。

1.持牌机构套利行为泛滥

大资管时代背景下,跨界和创新成为主流,各竞争主体开发了众多多样化、交叉性的金融产品,资金不断地通过各种方式流向监管最薄弱的区域以求套利,这既增加了监管难度,又提高了金融风险。通过产品嵌套,不同牌照的资产管理机构可以投资相似的最终金融产品。而通过不同牌照的资产管理计划之间的相互嵌套又能够绕过特定的监管规定,实现间接投资。如此,不同牌照的金融机构都能够实现相似的投资标的,大大拓展了直接投资金融工具和间接投资金融工具的种类,并且有效规避了分业监管的约束。这种套利行为一方面会将大量资金转移至表外,抵消了宏观货币政策的监督与调控效果;另一方面会推动资金向高风险领域偏移,增加了金融泡沫风险,更影响了实体经济融资。而且,监管的“本位主义”理念从根本上忽视了对投资者的保护,增加了社会风险。

2.各类非持牌机构大量介入

金融行业是特许经营行业,需要申请牌照和资质审批,需要专门的机构、专业的团队运作和运行系统的支撑。当前,非持有资产管理牌照的投资管理公司、担保公司以及投资咨询公司等向公众提供种类繁多的金融产品或理财计划,这些产品多是以货币市场基金为主的互联网理财产品,其门槛低、期限短、收益高,发展迅速。由于这些机构发售的产品涉众性强而且不在监管范围内,监管部门无法对其风险点、风险大小以及风险扩散的时间点进行判断,为监管部门乃至整个社会埋下了隐患。

■ 感恩 张慧斌/书

金融行业追求的是风险控制,逐利性不能盲目扩张,而互联网等非持牌资管机构却以获利最大化为主要目的,风险控制意识不足。特别是随着经济增速放缓,资产管理平台面临的信用风险敞口巨大,违约事件频发,众多小型资管机构不具备对金融资产研究、判定、定位以及配置的能力和资源,加剧了违约对平台的冲击。非持牌机构主要面向年轻客户群体,该群体资产少、风控意识薄弱,投资金融产品的经验不足,对风险与收益的关系不能理性看待,盲目追求高收益,年轻客户数量的增加导致了资管平台盲目扩张,严重影响了行业的发展。另外,市场不确定性增加了非持牌资管机构的风险。多数非持牌机构在较短时间内飞速发展,但是核心资产管理能力并不符合行业规范的标准,在规则改变和市场冲击下,很容易遭受到信用风险和流动性风险等冲击。在监管缺失的情况下,非持牌资产管理机构对整个金融市场的稳定造成了威胁。

政策建议

1.建立分类统一的资产管理标准体系

要坚持功能监管与机构监管相结合,分类统一制定标准,无论哪类机构、何种业务,资产管理业务必须接受统一的管辖,实现由分业监管向分类监管的改革。如在资产端,资产的性质可以分为固定收益类、权益类和混合类,三类资产的特点导致了其杠杆率和信息披露都有不同的要求,应当分类确定、有针对性监管。

2.加强穿透监管

穿透监管要求全面覆盖资产管理业务,看清金融业务的实质,从资金来源、中间环节到最终投向,建立“产品-机构-行业-宏观”的纵向体系。监管部门要按照“实质重于形式”的原则确定金融业务的性质,再根据金融产品的功能、业务性质以及属性确定监管主体和适用法规,实现对金融业务和行为的全流程监管。

3.打破刚性兑付,回归资产管理本质

资产管理业务是金融机构的表外业务,投资者享有其风险和收益。应当加强对投资者的教育和引导,在整个行业树立起“买者自负”的投资理念。政府需严厉禁止金融机构出售保本、保收益等刚性兑付的产品。引导金融机构进行预期收益型产品向净值型产品的转换,通过产品价格的公允变化及时反映出标的资产的风险,不再承诺保本、保收益,让投资者做到明晰风险、自担风险。打破行业投资收益超额留存的现象。资产管理机构作为资产管理人,应将管理费之外的全部投资收益交由投资者,真正做到让投资者自担风险、尽享收益。

4.加强资产管理机构行为监管

金融机构应当以委托人利益最大化为己任,履行勤勉、尽责的义务为委托人理财。这就要求金融机构完善自身的资产管理能力,建立起可靠的运行系统、人力资源体系和风险管理体系,按照法律法规要求理财,保护投资者的权益。监管机构应切实监督资产管理人的经营行为,树立良好行业风气。

(作者单位:王博,中国人民大学农业与农村发展学院;柴惠慈,中国建设银行股份有限公司山东省分行)

编辑:云霞

F832

A

10.13561/j.cnki.zggqgl.2017.10.005