ARMA模型和VAR模型在煤炭价格预测中的对比分析

2017-10-10

(天津财经大学 天津 300222)

ARMA模型和VAR模型在煤炭价格预测中的对比分析

梁泽楠

(天津财经大学天津300222)

煤炭作为我国重要的传统能源,在国家能源战略中占据十分重要的地位,它的价格波动不仅影响到煤炭自身及其相关行业的生产经营,更对我国国民经济的长期发展带来重大影响,因此煤炭价格预测具有重大意义。本文利用2006年~2015年的煤炭价格数据,对当前在煤炭价格预测中应用较多的ARMA模型和VAR模型进行对比分析。结果表明:两种模型的均方根误差均小于限值,但在同时应用两种模型时,ARMA模型对煤炭价格走势的预测作用更加明显,预测结果更加准确。

煤炭价格;VAR模型;ARMA模型

一、引言

煤炭作为我国三大传统能源之一,其在我国一次性能源消耗中占据72%以上的比重,建国初期更是达到90%以上,在我国的能源战略中占据了十分重要的地位[1]。煤炭行业为火力发电、钢铁冶炼等行业提供强大的廉价能源保障,其自身行业的生产经营也为许多人提供就业机会,因此其生产状况与价格波动直接影响我国国民经济的长期发展,对煤炭价格波动的分析与预测有着重大的意义[2-4]。近年来随着我国经济的快速发展,受各方面内外因素的影响,煤炭价格在2006年~2015年波动较大且具有较强的规律性,本文利用该段时间的数据,对当前在煤炭价格预测中应用较多的ARMA模型和VAR模型进行对比分析,根据两种模型不同的预测结果,评价各模型的预测准确性并分析产生这些差异的原因。

二、文献综述

国内各学者对煤炭价格波动分析与预测的研究较多且具有丰富的成果。郝家龙(2007)系统性研究了影响煤炭价格的动态经济因素,基于Box_Jenkins法建立了短期内煤炭价格ARMA分析与预测模型[3]。赵彦艳(2010)应用ARMA模型对煤炭价格随季节变化的趋势进行分析并预测煤炭价格[1]。王立杰、孙继湖(2002)利用ARMA(p,q)模型对煤炭价格预测进行研究,揭示了煤炭价格由趋势部分和随机部分共同作用而成[4]。周邢(2011)通过分析煤炭产量、销量、需求量等与煤炭价格有关的内在影响因素,建立VAR模型并预测未来煤炭价格的走势,得出煤炭价格主要受其滞后值的影响这一结论[2]。徐宇杭等(2012)利用VAR模型对我国煤炭价格与需求、进出口量等因素进行分析,得出煤炭价格主要与供需因素有关,正是因为供需关系的不平衡导致2012年煤炭价格的大幅度下降[5]。王迪(2013)利用VAR模型对煤炭价格进行分析并得出近年来我国煤炭市场不景气的原因主要来自产能过剩、市场供大于需、煤炭运输成本升高以及环境制约等因素[6]。

三、ARMA模型构建及煤炭价格预测

本文采用2006年6月~2015年1月的104个月度煤炭价格数据(数据来源于中国煤炭网)进行ARMA模型构建,煤炭月度价格的时间序列折线图如图1所示。

首先将该数据录入E-views软件中,使用ADF检验方法对其数据平稳性进行检验,结果如表1所示。

表1 ARMA模型各数据的ADF检验结果

由上述检验结果可以看出,该数据的时间序列是平稳的,可直接采用该数据建立ARMA模型。

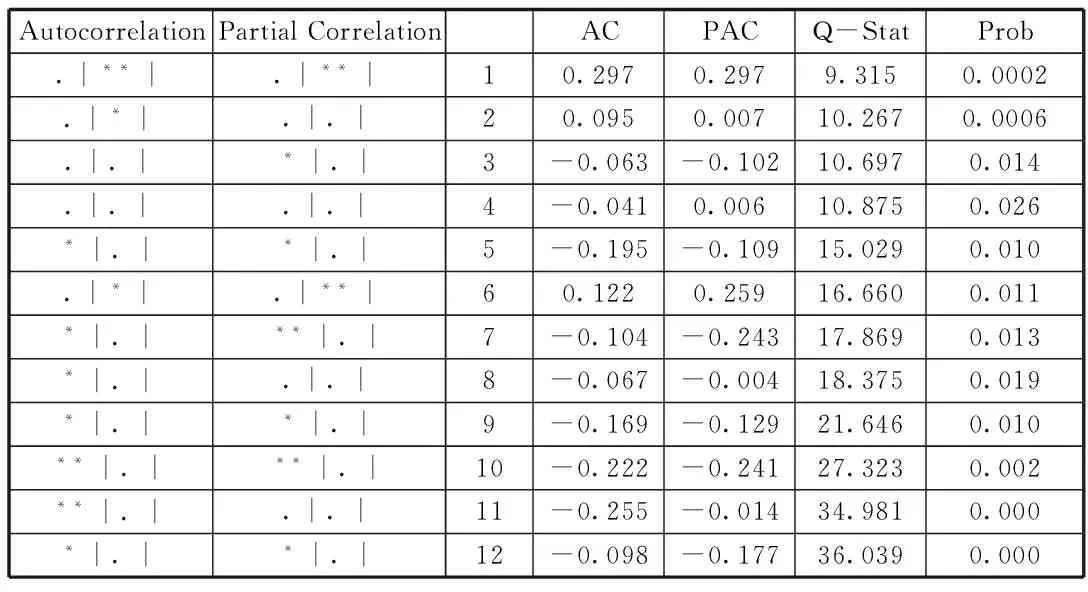

对月度煤炭价格的时间序列数据的自相关和偏相关回归系数进行分析,结果如表2所示。

表2 月度煤炭价格数据的自相关和偏相关回归系数表

由结果可以看出,该数据之间存在自相关性且自相关函数和偏自相关函数无较明显的截尾特征,可利用该数据建立ARMA模型,在此假设所采用的煤炭价格数据的自回归部分最大滞后为12,滑动平均部分的最大滞后为2,采用AIC准则对自回归部分和滑动平均部分的滞后系数进行确定,AIC值如表3所示。

表3 ARMA模型的AIC值

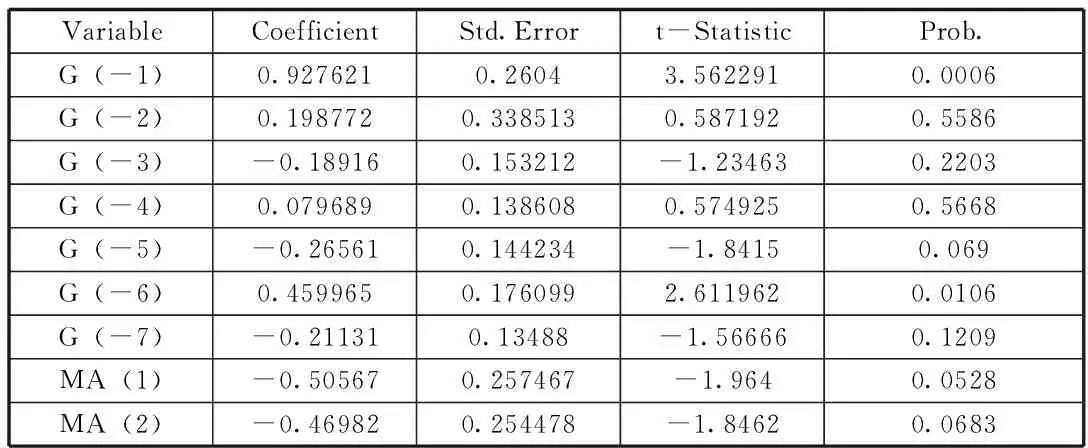

根据AIC值最小的原则[7],我们选择ARMA(7,2)模型,采用E-views软件对该模型进行显著性检验,所得模型各系数的T检验结果如表4所示。

表4 ARMA(7,2)各系数的T检验结果

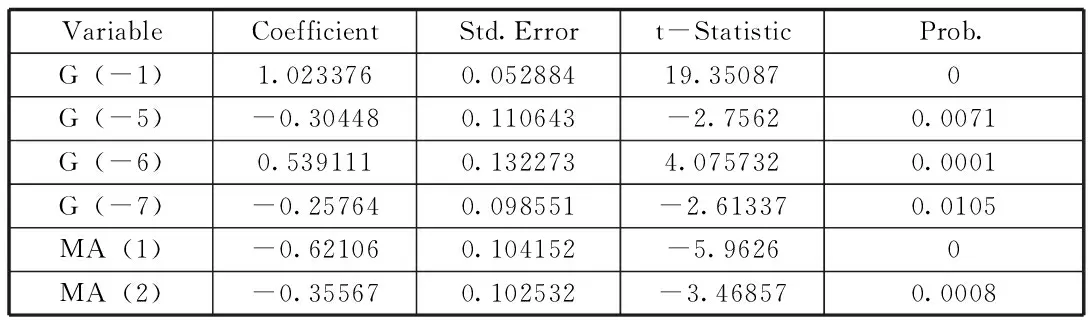

对其中不显著的变量进行删除,对ARMA模型进行修正,修正后的各系数的T检验结果如表5所示。

表5 修正后的ARMA(7,2)各系数的T检验结果

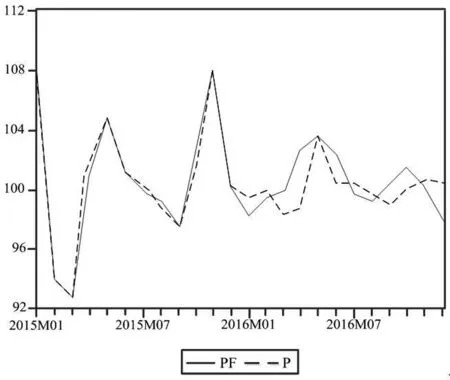

利用修正结果得到的ARMA(7,2)模型为最优估计模型。采用修正后的最优估计模型对未来一部分的煤炭价格进行预测,对煤炭价格的预测值与真实值进行对比,可得预测值与真实值对比折线图如图2所示。

图2 ARMA模型预测值与真实值对比折线图

根据E-views软件的结果,该模型的均方根误差为1.675514,由图2可以看出,预测值能准确预测价格变化的转折点且预测误差较小,预测效果较好。

四、VAR模型构建及煤炭价格预测

国内煤炭价格的变化受多种因素影响,其价格形成取决于供给关系、成本变动、替代品价格、世界经济发展状况以及国内的国家宏观调控政策[8]。对于国内煤炭行业而言,其可变成本远低于固定成本,因此成本变动对煤炭价格的影响较小;目前其替代品石油与煤炭的替代率较小,其对煤炭价格的变化影响也较小;随着煤炭市场化的不断深入,国家的宏观调控力度也在逐渐减弱[8]。由此可见,煤炭价格的变化主要受供给关系及国外煤价的冲击。

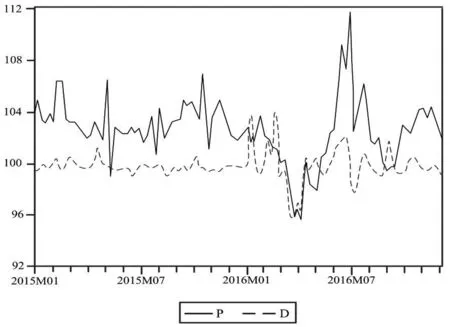

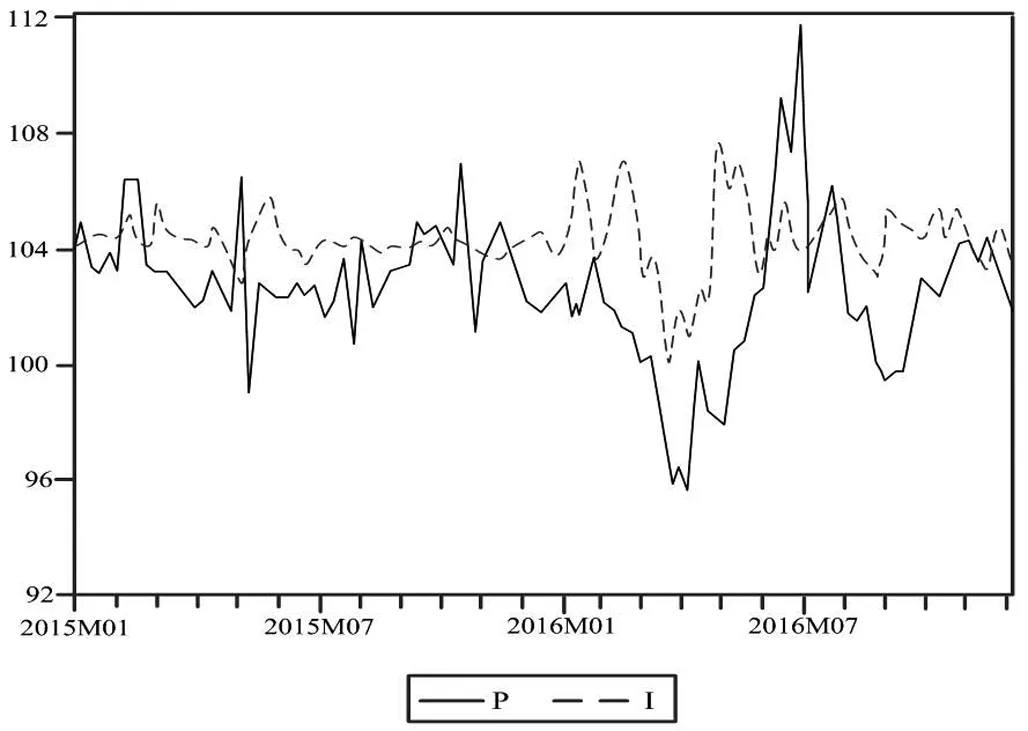

本文采用2006年6月到2015年1月间的有关数据,使用煤炭供给量、需求量和进口量等三组数据与月度煤炭价格数据进行Granger因果性检验,建立VAR模型,其煤炭价格相关数据如图3、图4和图5所示。

图3 2006年6月~2015年1月我国煤炭供给量环比指数与煤炭价格环比指数对比图

图4 2006年6月~2015年1月我国煤炭需求量环比指数与煤炭价格环比指数对比图

图5 2006年6月~2015年1月我国煤炭进口量环比指数与煤炭价格环比指数对比图

在建立VAR模型和进行Granger因果分析的数据必须是平稳的,否则在最后结果中会出现虚假回归的情况,因此首先将该数据录入E-views中,使用ADF数据检验方法对其数据平稳性进行检验,检验结果如表6所示。

表6 VAR模型各数据的ADF检验结果

由结果可以看出,各数据的趋势是平稳的,可直接用于VAR模型建立并进行Granger因果检验。在建立VAR模型时,利用AIC、BIC准则可确定VAR模型的滞后系数,结果如表7所示。

表7 各准则判定值

根据BIC准则最小的原则[9],确定模型的滞后阶数为2,然后可建立脉冲响应函数。根据所建立的VAR模型可罗列出煤炭价格预测方程的各系数,对其各系数的显著性进行检验,结果如表8所示。

表8 VAR模型中煤炭价格预测方程各系数的T检验

由于在所建立的VAR模型中个别系数并不显著,因此对该模型进行优化且再次进行T检验,修改后的VAR模型煤炭价格预测方程各系数的T检验结果如表9所示。

表9 修改后的VAR模型中煤炭价格预测方程各系数的T检验

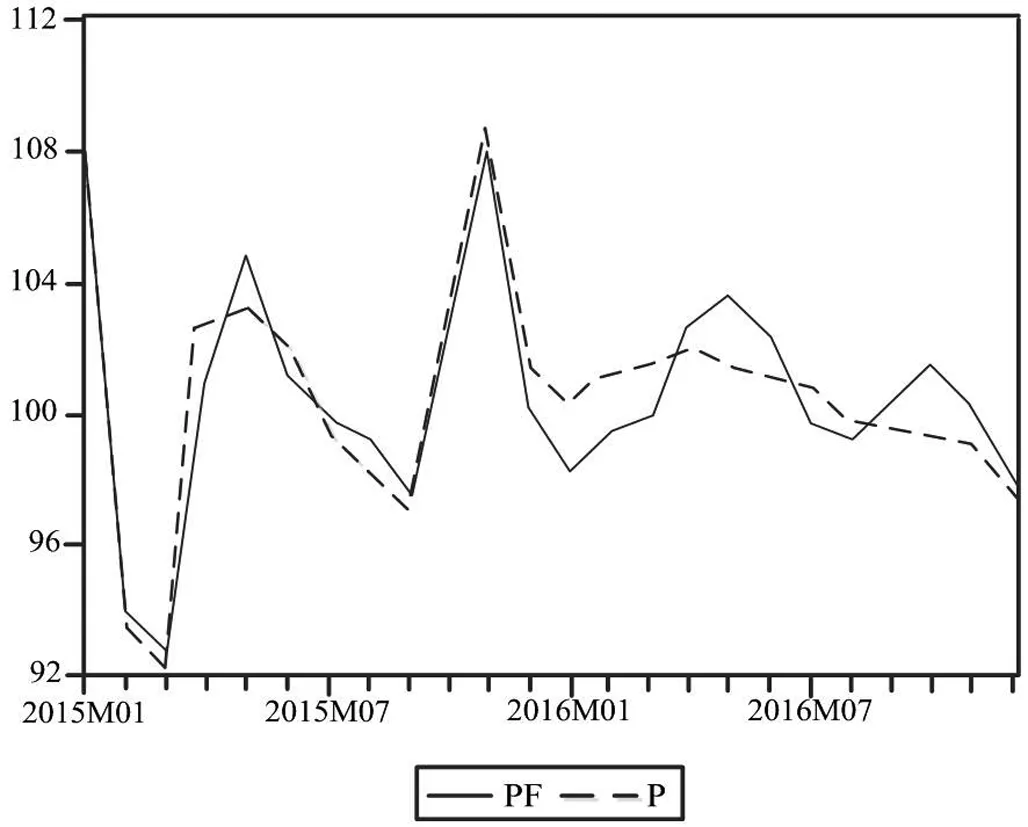

修改后的模型为pt=c+∂1CPIt-1+∂2CPIt-2+βXt-1。利用该修改后的VAR模型对未来一部分的煤炭价格进行预测,对煤炭价格的预测值与真实值进行对比,对比折线图如图6所示。

图6 VAR模型预测值与真实值对比折线图

根据E-views软件的结果,该模型的均方根误差为1.901122,预测效果较好。但由图6可以看出,在煤炭价格变化的波峰与波谷处,预测效果较差,偏差较大。

五、结论

由上述两模型对未来一部分煤炭价格的预测结果可以看出,ARMA模型与VAR模型的均方根误差均在合理范围(均小于2),两模型对煤炭价格的预测效果均较好。但在同时应用ARMA模型与VAR模型对未来煤炭价格进行预测时,ARMA模型对煤炭价格的预测作用更加明显,而VAR模型预测结果的均方根误差稍大,特别在煤炭价格走势变化的波峰与波谷处,预测效果明显差于ARMA模型,因此,在煤炭价格的预测中,ARMA模型更为精准。

[1]赵彦艳.随机时间序列模型在煤炭价格预测中的运用[D].济南:山东大学,2010.

[2]周邢.基于向量自回归模型的煤炭价格预测[D].合肥:安徽大学,2011.

[3]郝家龙,宁云才.基于Box_Jenkins法的煤炭价格预测研究[J].中国物价,2007(1):10-11.

[4]王立杰,孙继湖.基于灰色系统理论的煤炭需求预测模型[J].煤炭学报,2002(3):333-336.

[5]徐宇杭,许遥.基于VAR模型的中国煤炭市场价格影响因素分析及预测[J].煤炭经济研究,2012(9):55-67.

[6]王迪,张言方,殷琴,等.中国煤价波动成因及其价格发现能力研究[J].资源科学,2013(8):1643-1650.

[7]程静,郑定成,吴继权.基于时间序列ARMA模型的广东省能源需求预测[J].能源工程,2010(1):1-5.

[8]乔爱军.我国煤炭行业风险管理工具研究[D].太原:山西财经大学,2008.

[9]赵瑞明.基于VAR模型的经济增长相关因素研究[J].东方企业文化,2013(1):46-49.

梁泽楠(1991-),河北石家庄人,天津财经大学硕士研究生在读,主要从事统计研究。