强化整改 注重实效 建立依法治企审计整改评价体系

2017-10-09张艳华

张艳华

审计整改是审计工作的重要环节,是审计监督能否发挥作用的直接体现,审计整改效果的好坏关系到审计监督能否真正实现,是评价审计工作执法效果的重要标准。但在实际审计工作中,往往是审计项目结束后审计整改没能及时跟上,“重审计轻整改”严重影响了审计监督效能的真正实现。同时,因缺乏科学的审计整改评价体系,使依法治企审计整改考核流于形式,无法满足审计整改提升闭环管理的需求。通过开展审计整改评价体系设计和研究,达到提升审计整改质量的效果。评价体系以责任为主线,协同推动审计检查发现问题的整改,最终促使审计整改向纵深推进,实现标本兼治。

审计整改评价体系设计的主要思路应以责任为主线,引领各责任部门和基层单位,按照职责分工,协同推动审计检查发现问题的整改,最终促使审计整改向纵深推进,实现标本兼治。为此,在传统的审计整改通知、业务部门督导、被审计单位反馈等工作机制基础上,要不断强化整改职责分工,健全审计工作机制,优化考核指标设计,推动审计成果运用,实现审计整改在企业内部的闭环管理.

具体而言,充分发挥四个管理层面的责任:第一个层面是强化“两个”主体责任,即业务部门是本专业问题整改的工作主体、推进主体,基层单位是本单位问题整改的执行主体、落实主体;二是明确“三个”监督责任,即审计部门承担审计整改的牵头责任、验收责任;业务部门承担审计整改的监督责任、督办责任;监察部门承担审计整改的监察责任、执纪责任;三是落实“两个”考核责任,即绩效考核部门和基层单位绩效考核部门(如人力资源部门)分别对业务部门和基层单位的审计整改情况实施考核;四是明确公司最高决策机构的决策责任,其职责是对审计整改工作进行总体研究和部署,提出工作要求。

实行整改全程监督与指导

问题整改发起阶段

设立问题整改台账。审计部开始收集、梳理内外部审计检查发现问题,及时纳入问题整改台账;分配问题编号,拟定问题整改责任部门,界定问题整改难度,提出整改意见和整改期限;分专业向业务主管部门征求意见。问题整改责任部门(业务主管部门)先就审计部门拟定的问题整改台账所列内容进行核实完善与意见反馈。

依据整改难度对问题分类。审计部依据问题性质和整改難度对审计检查发现问题进行分析归类,明确整改完成标志和时限,为分类考核提供依据。整改难度初步定义为以下五类,随执行效果逐步优化:

下达整改通知书。审计部门依据正式台账,按专业分发问题整改台账,分专业下达整改通知书。整改通知书要求做到清晰明了。而且包含审计发现的问题、问题涉及的主要法规制度、潜在风险、整改策略,以及供被审计单位参考的整改方法等内容。列出审计发现问题的性质及风险,有利于引起被审计单位的正确认识和重视;给出了整改方法,有利于被审计单位正确、高效地整改。

被审计单位上报整改方案。整改通知书下发后,要求被审计单位在数个工作日内,向审计部门上报整改方案。整改方案中,要求列出整改工作组的人员构成、整改思路、整改程序、具体事项拟采取的整改方法,以及整改计划进度等。这样审计部门可以了解被审计单位的整改部署,事先了解被审计单位的整改计划,有效预防被审计单位“在降低一项风险的同时,产生另外一项风险”。

对整改方案进行审核。收到整改方案后,由审计部门负责人(或授权委托人)对整改方案进行审核,审核通过后通知被审计单位开展整改。如果未通过,要求重新编制整改方案。这样可以使被审计单位与审计部门的整改思路趋于一致。

问题整改实施阶段

被审计单位对照上级主管部门下达的问题整改台账,按要求开展问题整改工作,按月填报问题整改进展。加强管理类问题通过改变管理模式、完善制度、优化流程、强化执行、严加考核等手段,切实规范管理,消除“习惯性违章”;限期整改类问题通过完善手续、收缴资金、调整账务等手段,在规定期限内整改到位;机制体制类问题通过自身努力,弥补体制缺陷,不断降低问题频率和额度,杜绝问题再度发生;重点整改类问题公司领导亲自负责,组织研讨,寻求政策与资金支持,形成切实可行的整改方案并组织整改;历史遗留问题及时跟踪分析政策变化,创造条件,妥善处置。已完成整改的发起问题整改确认注销流程。

问题整改完成阶段

被审计单位对已完成整改的问题,发起问题整改确认注销流程。收集问题整改佐证材料,填写问题整改确认注销单,报单位分管领导审批,加盖单位公章后,报上级主管部门审核。问题整改责任部门(业务主管部门)收到基层单位上报的问题整改确认注销单后,从专业管理的角度,审核确认问题整改情况。不符合专业管理及整改要求的,退回所在单位继续整改;符合专业管理及整改要求的,加注确认注销意见,并经分管主任或副主任签字确认后,送审计部门办理确认注销手续。

开展整改结果评价

为了解决整改结果评价中主观随意性过高的状况,公司审计部门开始利用定量数据来评价整改质量:

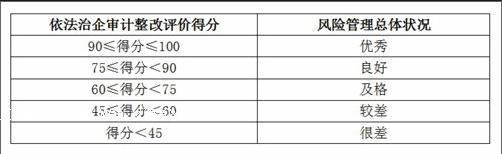

将整改工作质量划分为五个等级:优秀、良好、及格、较差、很差。

计算被审计单位的综合整改得分。依靠公式:单个问题整改得分=问题整改程度×问题整改的难易系数。其中,对于每个问题整改程度,规定了五个等级:完全整改、大部分整改、整改一半、少部分整改、未整改,分别对应不同得分,并规定具体评判的标准;对于问题整改难易系数,也规定了不同档次,例如,问题较容易整改,被审计单位可独立完成,则系数定为1;属于多年历史遗留问题,则系数定为3,增加被审计单位整改的积极性。将所有的单个问题整改得分相加,则为综合整改得分。

得出所有问题整改综合得分后,依据公司测算后划分的分值区间,确定被审计单位整改质量的等级。

在传统的审计整改通知、业务部门督导、被审计单位反馈等工作机制基础上,通过强化整改职责分工,健全审计工作机制,优化考核指标设计,推动审计成果运用,实现审计整改在企业内部的闭环管理。

(作者单位:国网山西省电力公司临汾供电公司)endprint