基于地区金融竞争力分析的新疆金融中心建设研究

2017-10-09杨雯晶

杨雯晶

2013年11月28日,在“丝绸之路经济带城市合作发展论坛”上,新疆金融办副主任王全新建议在乌鲁木齐(昌吉)、霍尔果斯经济开发区(伊犁)和喀什经济开发区(喀什)分别建设区域性国际金融中心、人民币离岸中心、金融贸易创新示范区,争取“丝绸之路经济带”重大金融改革在新疆先行先试,抢占中国西部和中亚地区金融业发展的制高点。本文正是在这一背景下,进行的研究和探讨。

文献评述

城市金融竞争力评价理论。王仁祥(2004)将城市金融竞争力分解为区位竞争力、资本竞争力、人才竞争力、基础设施竞争力、制度竞争力、开放性竞争力、金融企业管理竞争力等7个中间指标,而构成这7个中间指标的基础性指标有79项,指标体系分为4个层次。在此基础上,运用最优脱层法和熵值法对各项指标权重予以确定。该指标体系指标选取全面,权重确定科学,但是某些具体指标的数据取得性较差,如城市知名度、金融机构资产质量、资本获得便利程度等等,使得这一指标体系难以直接用于城市金融竞争力评价的实践之中。陆红军(2007)也设计与实施了一套国际金融中心综合竞争力评估指标体系,包括了金融规模、金融环境、金融集聚度、金融国际化、金融风险防御、金融创新、金融效率、金融人才、金融科技和金融制度10个一级指标和56个二级指标,通过对6个金融中心城市的因子分析与聚类分析,提炼关键要素与核心指标,并对纽约、伦敦、东京、新加坡、香港与上海的金融中心竞争力状况及优劣势作了系统的研究。该指标可操作性强,评价方法也较为科学合理,但基础指标的选取还不够全面,此外,与伦敦金融城GFCI指数相比,也还存在动态性不足的问题,难以通过连续评价追踪金融中心竞争力变化情况。姚洋,高印朝(2007)对国内外的金融中心竞争力评价研究做了较好的总结,并设计了一套可以应用于国际金融中心比较的评价指标体系,其中一级指标包括经济环境、金融市场、金融机构和金融制度等四类。仅从一级指标来看,他们所设计的指标就存在一些比较明显的问题,比如指标没有包括金融生态环境,也没有反映金融产业绩效的指标。另外,他们在基础性指标选取上也存在一些问题,如金融制度指标庞雜,既有人才性因素,又有商业环境性因素。因此,他们的这套指标体系难以直接应用到中国城市金融竞争力评价上。张建森,余凌曲,熊文祥(2008)认为城市金融竞争力评价应该能够全面、客观地反映城市金融产业现状、城市金融业发展潜力及其决定因素。

金融中心建设的理论。著名经济学家查尔斯·金德尔伯格,在《金融中心的构建:比较经济史视角的研究》这一书中对金融中心的概念进行了界定,金融集聚的成因进行了分析,认为是规模经济使各大金融结构选择在一个特定的区位,通过规模经济的发展不断强化,吸引外部的金融机构或者其他社会活动的主体参与进来,逐步形成了一个区域性的金融中心。

粱小珍,杨丰梅,部慧,车欣薇,王拴红(2011)认为金融中心作为区域金融的增长极,在资金和技术等诸方面产生的极化效应和扩散效应大大地促进了本地区和周边地区经济的发展。孙国茂、范跃进(2013)对金融中心本质、特征和功能进行了分析,得出的结论为金融中心的本质就是金融资源的聚集,金融中心的形成是一个演化过程;金融中心的功能差异是由其形成模式和条件决定的。中国金融中心实现路径是强化政府引导下的自然形成模式,政府的作用是制度设计和制度供给,政府既要推动金融中心建设,也要制止“金融中心热”演变成新一轮的“开发区热”。汪川,赵瑾(2014)总结各国的离岸金融中心建设,“离岸金融中心”有三种类型,即内外混合型、内外分离型和渗透型。内外混合型是“离岸金融中心”发展的最高境界,即离岸金融业务与国内金融业务不分离,资本流动高度自由化,其典型为伦敦、香港;内外分离型一般是所在国政府专门为非居民交易而人为创设的国际金融平台,其典型为纽约、新加坡和东京等;渗透型是在分离型基础上的再发展,离岸账户与在岸账户分立,居民交易和非居民交易基本分开,但允许两个账户之间有一定程度的渗透,其典型是泰国的曼谷和马来西亚的纳闽。

各学者在城市金融竞争力理论和金融中心城市建设的相关理论有着丰富的研究,但是对于新疆的城市金融竞争力和金融中心建设的研究还比较薄弱,本文正是要在此方面研究做进一步的努力。

新疆各地区金融发展综合指数测度及分析

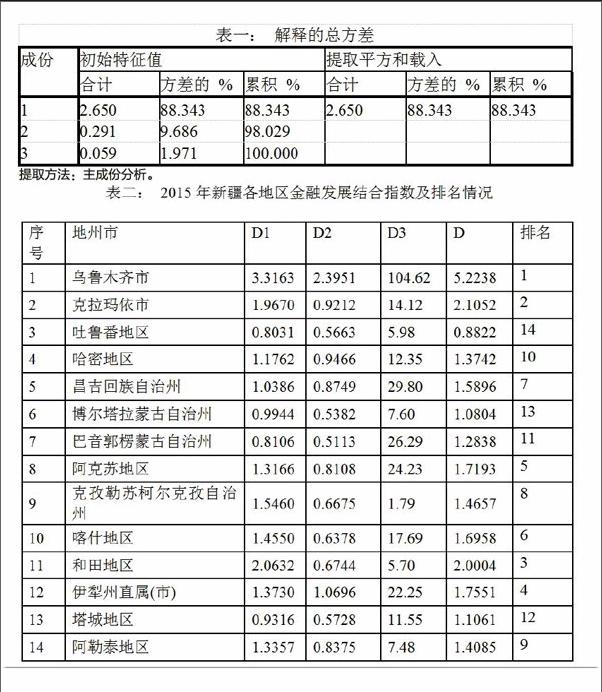

本文运用金融发展综合指数来测度新疆各地区的金融竞争力。金融发展综合指数D=x1*D1+x2*D2+x3*D3,其中D1表示人均储蓄存款量占人均GDP比率,D2表示人均贷款量占人均GDP比率,D3表示保险费收入。首先对数据进行标准化处理以后,然后运用SPSS主成分分析中的解释的总方差初始特征值确定权重,D1的权重为88.343%,D2的权重为9.686%,D3的权重为1.971%。

结合以上综合指数的计算公式和权重(表一),通过测度得到上表进行分析,D最高的为乌鲁木齐5.2238,人均储蓄存款量占人均GDP比率D1以及人均贷款量占人均GDP比率D2,保险费收入D3均为全疆最高,且优势明显。最低的为吐鲁番0.8822,且仅有吐鲁番的计算结果小于1,与其他地区比较起来差距明显人均储蓄存款量占人均GDP比率为全疆最低,其他方面均表现的较弱。结果表明,南疆四地州的喀什、和田、阿克苏以及克孜勒苏柯尔克孜自治州均位于前8位,通过D1、D2、D3各个地区的比较可以发现,南疆四地州的D1都相对较高,从实际来看,因为该地区经济发展相对落后,但是由于国家的转移支付高于其他地区,所以D1会比较高,同样这也为该地区的金融发展增加了金融资本的存量。

通过2015年新疆金融发展指数得出(表二),从高至低排序乌鲁木齐市排在第1位,伊犁州直属县市排在第4位,南疆的喀什排在第6位。基于这一条件下,然后结合各个地区的地理位置分布,我们可以得出这三个区域建立区域性的金融中心具有一定的优势,比较符合建设三大金融中心的提议。

新疆建设三大金融中心的机遇及挑战endprint

机遇

丝绸之路经济带建设的国家战略机遇。必须紧紧抓住一带一路的国家战略,充分发挥出地理位置优势。与上海地区的国际金融中心建设不同的在于,上海现正处于发达的互联网金融时代,传统的地理聚集因素正在弱化,这是基于上海地区的人力资本、金融市场已经相对成熟的前提下形成的。而新疆远离沿海地区,金融产业的发展相对的不足,人才、资本市场发展相对滞后,因此必须充分发挥出丝绸之路经济带建设核心区的地理位置优势,来建设新疆的三大金融中心。

三大地区自身的优势。著名的霍尔果斯口岸位于伊犁州直属县市,与哈萨克斯坦接壤,并且中哈双方建立了免税区,中哈双方贸易往来频繁,并且中哈双方央行签订了70亿人民币的互换协议,这些优势条件,结合我国“一路一带”战略向西走出去,充分的发挥出霍尔果斯口岸的经济往来作用,可以为在伊犁建设人民币的离岸中心给予一个坚实的基础。

自古以来,喀什就是古丝绸之路上的一个重要城市,中亚和欧洲的商人都在此从事贸易活动。喀什同样基于地理位置来说,喀什位于新疆的西南部地区,是连接巴基斯坦然后走向欧洲的重要节点,是中巴经济走廊的起点城市。因此在喀什建设金融贸易创新示范区,是完全可行的。

乌鲁木齐市金融优势明显,更适合做区域性的国际金融中心。无论是从年末各大金融机构的存款余額来看,还是从贷款余额来看,在整个新疆,乃至将整个中亚地区考虑在内,实力都是最强的,在乌鲁木齐市建设区域性的国际金融中心,正好可以发挥出乌鲁木齐市的金融优势,不仅可以进一步的强化乌鲁木齐市的金融资本实力,同样也可以为我国与周边国家的贸易往来提供更多的金融支持和便利,可以促使多边受益。

挑战

社会的不安定因素关系到经济社会的长治久安,也是新疆建设金融中心不得不考虑的问题。在新疆周边的各个国家,经济上实力整体较弱。当人均GDP发展到一定的程度。一国或者一个地区的经济才是外向型经济,新疆周边国家的外贸发展还比较落后,经济体系也不是很完善,对于新疆建设三大区域性的金融中心以及三大区域性的金融中心能否发挥出其应有的作用是一个很大的挑战。

基金项目:新疆师范大学自治区普通高校人文社会科学重点研究基地中亚与中国西北边疆政治经济研究中心项目(040315C03)和新疆师范大学优秀青年教师科研启动基金项目(XINU1202);新疆维吾尔自治区哲学社会研究规划项目(2015B/Y024);教育部人社科规划基金项目(16YlcGJW007)

(作者单位:新疆师范大学商学院)endprint