不同经济状态下政府支出乘数的差异性研究

2017-10-09王文甫

林 桐 王文甫

(西南财经大学 1.统计学院 2.财税学院,四川 成都 611130)

财贸研究2017.8

不同经济状态下政府支出乘数的差异性研究

林 桐1王文甫2

(西南财经大学 1.统计学院 2.财税学院,四川 成都 611130)

鉴于我国财政支出政策具有非线性效应特征,最终在带交互效应的参数时变面板结构向量自回归模型(TVP-PSVAR)基础上的实证分析发现:经济过热及经济衰退时期,较低贸易开放度下政府投资支出政策效果更显著,其他正常时期较高贸易开放度下政府投资支出乘数较大;而整个样本区间内,较低贸易开放度下政府消费支出乘数更大。整个样本区间内,较低政府债务率都将导致较高的政府投资支出乘数及政府消费支出乘数。经济衰退时期,经济发展水平低的省份政府投资支出乘数更大,其他时期经济发展水平高的省份政府投资支出乘数更大;除了经济过热时期的其他样本区间内,较高经济发展水平的省份基本具有较高的政府消费支出乘数。

不同经济状态;政府支出乘数;TVP-PSVAR模型

一、 引言及相关文献回顾

2009年以来各国通过实施大规模扩张性财政政策来化解金融危机,例如美国推出了“2009美国复苏与再投资法案”,我国政府制定了“4万亿”投资计划等,再次引起了学术界的广泛讨论,争议的重点就是财政政策对产出等宏观变量的影响及其有效性、政府支出乘数的大小等问题。对于我国而言,政府是推动经济发展的主导力量,合理评估财政政策的效应显得尤为重要。

关于财政政策对总体经济的影响或政府支出乘数,国内外开展了大量的研究,总的来看,主要集中在两个方面:

一是关于财政政策的有效性。例如Blanchard et al.(2002)将SVAR模型应用于财政政策的分析,强调首先利用制度信息来估计税收和政府支出对经济活动的稳定器反应;Perotti et al.(2007)基于Blanchard et al.(2002)的识别方法分别得出5个OECD国家不同样本期的政府支出乘数在-2.3—3.7;Mountford et al.(2005)采用符号识别计算得出美国短期政府支出乘数为0.65,长期政府支出乘数为-1。另外,鉴于DSGE模型的建立主要是以住户、厂商、银行、政府等经济主体的微观经济行为为基础,避免了SVAR类模型设定及识别的随意性(Cooley et al.,1998;Chari et al.,2005),在此基础上Christiano et al.(2010)研究发现当经济处于零利率下限时政府支出乘数会有更高的乘数效应;王国静等(2014)在考虑政府消费和私人消费之间的埃奇沃思互补性、政府投资的外部性及财政政策规则的内生性的基础上,构建了一个大型DSGE模型,分别估计得到我国的政府消费乘数为0.7904,政府投资乘数为6.1130。梳理已有文献,可以发现关于财政政策有效性的测算并没有一致结果,究其原因,关键在于以上文献实证方法采用的都是线性的VAR类、DSGE模型,最终得到的财政政策效应也是线性的,鉴于此,Auerbach et al.(2013)、Candelon et al.(2011)等基于门限向量自回归(TVAR)、平滑转移门限向量自回归(STVAR)、区制转移向量自回归(MS-VAR)等非线性计量模型研究发现财政政策效应是非线性的,在这些模型的基础上,国内如王立勇等(2009)、方红生等(2010)、李永友(2012)、储德银等(2014)等也相继证明了我国财政政策的非线性或非对称效应。相比于TVAR与STVAR等非线性模型,MS-VAR模型虽然无需预先设定转移变量,在一定程度上避免了模型的误设(王立勇 等,2015),但是这三类模型更多地是体现一种突变、跳跃的非线性变化过程,不能有效刻画财政政策效应长期、渐近式的变化,黄威等(2011)、金春雨等(2016)等利用参数时变向量自回归(TVP-VAR)模型讨论了我国财政支出政策的效应。

二是关于在不同经济环境下政府支出乘数的差异性研究,也可理解为对政府支出乘数影响因素的探讨。关于这一方面,国外研究已经取得了一定的成果,例如:Ilzetzki et al.(2013)利用44个国家的面板数据讨论了经济发展水平、汇率机制、贸易开放度以及政府债务状况对政府支出乘数的影响,结果表明,经济发展水平较高的,固定汇率机制,贸易开放度较低的,政府债务较高的国家政府支出乘数更大;Corsetti et al.(2012)基于17个OECD国家来考察汇率机制、政府债务状况及金融危机对政府支出乘数的影响,结论与Ilzetzki et al.(2013)一致,同时发现在金融危机时政府支出乘数更高;Born et al.(2013)利用面板向量自回归(PVAR)模型研究OECD汇率机制对政府支出乘数的影响,发现虽然固定汇率的国家政府支出乘数更大,但是政府支出传导路径与传统的蒙代尔模型并不一致,并基于新凯恩斯模型解释了这种差异性。综上,可以发现,关于不同经济环境下政府支出乘数的差异性研究仍然存在两个问题:其一,国外研究主要发现贸易开放度、汇率机制、政府债务率、经济发展水平等会对政府支出乘数产生影响,而国内关于这方面的讨论稍显缺乏;其二,国内外研究都没有将财政支出政策可能具有的非线性特征纳入到不同经济环境政府支出乘数差异性的研究中,鉴于国内众多研究(王立勇 等,2009;方红生 等,2010;李永友,2012;储德银 等,2014;等等)已经证实我国财政政策的效应确实存在一定的时变特征,那么不同经济环境下政府支出乘数的差异性是否也存在一定的时变特征呢?如果存在,那么在假设不同环境下差异性是一成不变的基础上研究政府支出乘数效应可能就会得到错误的政策启示。

据此,并考虑到我国统一的汇率制度,本文将借鉴Ilzetzki et al. (2013)的思路探讨不同贸易开放度、政府债务状况以及经济发展水平下我国政府支出乘数的差异性,即以贸易开放度、政府债务率、经济发展水平中位数为标准,将我国31个省份分为贸易开放度/政府债务率/经济发展水平较高和较低两组,分别基于时变面板结构向量自回归模型(TVP-PSVAR)计算这两组政府支出乘数并探讨其差异性。与已有研究相比,本文具有以下特点:第一,关于政府支出乘数的影响因素,国内文献很少涉及,本文全面系统地探讨了贸易开放度、政府债务率以及经济发展水平对我国政府投资支出乘数、政府消费支出乘数的影响;第二,与国外已有研究不同经济环境下政府支出乘数差异性的相关文献不同,本文考虑到我国财政政策效应所存在的非线性效应特点,将不再假设不同环境下政府支出乘数的差异结果是一成不变的,而是试图探讨其差异性是否存在时变特征;第三,关于TVP-PSVAR模型的估计,国内外文献鲜有讨论,本文借鉴TVP-VAR的估计思路,试图在状态空间框架下完善TVP-PSVAR模型的估计方法。

二、 计量模型设定及其估计

(一)TVP-PSVAR模型的设定

为了探讨不同经济环境对政府支出乘数的影响,Ilzetzki et al.(2013)建立模型得到财政支出冲击对产出的脉冲响应函数:

Ayit=Γ1yi,t-1+…+Γpyi,t-p+λi+ft+Bεit

(1)

模型(1)的设定存在两个问题:一是假设各系数矩阵A,Γ1,…,Γp不随时间以及个体的变化而不同,并且没有考虑到我国渐近式的改革实践势必不会导致一成不变的财政政策效应;二是假设共同因子ft对不同个体存在相同效应,而这显然是不符合经济学直觉的。因此,借鉴Bai(2009)和杨继生等(2013),将个体与时间的交互效应引入模型(1),最终使用的TVP-PSVAR模型设定如下:

Ayit=Γ1,tyi,t-1+…+Γp,tyi,t-p+λi+Λift+Bεit

(2)

模型(2)与Michaud et al.(2008)、Mitchell et al.(2007)等提出以及Ilzetzki et al.(2013)使用的传统PSVAR模型的不同之处主要在于:

一是参数时变性。参数时变VAR类模型又可分为方差协方差矩阵不随时间变化及方差协方差矩阵随时间变化两类,就我国而言,经济增长及财政支出波动并没有那么明显(孙焱林 等,2011),因此,在消去模型(2)中个体效应的基础上,得到其简化式形式为:

zit=∏1,tzi,t-1+…+∏p,tzi,p+A-1Λift+μit

(3)

二是交互效应。Bai(2009)对面板数据的交互效应的估计进行了讨论,其中ft表示不可观测的随时间变化的共同因子,那么模型(2)中ft=(fg,t,f2,t)′,因子载荷矩阵Λi=diag(λg,i,λ2,i)反映了共同因子对各省份的不同影响程度。

(二)TVP-PSVAR模型的估计*该估计由作者通过R软件编程实现,其中第二步的迭代过程可以通过R软件中MARSS软件包(Holmes,2012)直接实现,若读者对此感兴趣,可向作者索要相关程序代码。

国内外在TVP-VAR模型的估计方面已经开展了大量的研究(Cogley et al.,2001;Primiceri,2014;等等),总结以后,可以发现其主要基于状态空间估计框架或贝叶斯估计框架,少有关注TVP-PSVAR模型的估计,因此,本文主要在状态空间估计框架下探讨TVP-PSVAR模型的估计。具体步骤如下:

第一步,状态空间模型形式。对式(3)的数据堆积形式进行变化,得到观测方程:

(4)

其中,Yt=

βt=Bβt-1+wt

(5)

其中,wt~MVN(0,R)。

log L(ΘY,β)

(6)

(7)

(8)

(三)政府支出乘数

政府支出乘数通常用以衡量财政政策的效应,衡量政府支出变动1个单位会导致产出变化多少。其中短期政府支出乘数表示政府支出变化在即期对产出的影响,长期政府支出乘数表示当时间趋于无穷时政府支出变化对产出的一个累积影响。计算公式如下:

(9)

(10)

三、 实证分析

(一)数据来源及其处理

本文选用1997—2014年我国31个省份的年度数据,研究中关键的三个内生变量为地方政府消费支出、地方政府投资支出和GDP,其中GDP数据直接来源于中经网统计数据库中各省份地区生产总值的年度数据。由于各省份的政府消费支出、政府投资支出数据均不能直接获得,借鉴王国静等(2014),分别使用基本建设支出数据及固定资产投资资金来源中国家预算内资金作为2007年前及2007年之后政府投资性支出,数据均来源于EPS统计数据库,政府消费性支出则由政府财政支出减去政府投资性支出得到。考虑到通胀因素,采用CPI将政府消费支出、政府投资支出换算成以1997年的不变价格表示的实际政府消费支出及实际政府投资支出,采用GDP平减指数将地区生产总值换算成以1997年的不变价格表示的实际地区生产总值,同时分别取其对数形式来减弱异方差性。另外,为了讨论不同经济环境下的政府支出乘数,本文以贸易开放度、政府债务率、经济发展水平中位数为标准,将31个省份区分为贸易开放度/政府债务率/经济发展水平较高的省份及贸易开放度/政府债务率/经济发展水平较低的省份,其中,贸易开放度用进出口总额对地区生产总值的比来衡量,地方公共财政支出与地方公共财政收入地区之差占地区生产总值的比例表示政府债务率,经济发展水平利用人均地区生产总值表示。

在对模型(2)进行估计前,需要对研究中关键的三个内生变量进行面板单位根检验,通过IPS检验和PP-Fisher检验均发现在5%显著水平下,各变量都表现为I(1)过程,因此分别对实际政府消费支出、实际政府投资支出和实际地区生产总值的对数形式取差分得到平稳序列,以保证TVP-PSVAR模型不存在伪回归。关于模型(2)滞后阶数的选取,根据时不变参数模型PSVAR模型中的AIC或HQ等信息准则来确定(闫彬彬,2013;储德银 等,2014),因此本文最终选定含政府投资支出、政府消费支出的TVP-PSVAR模型滞后阶数分别为3和1。

(二)政府支出乘数

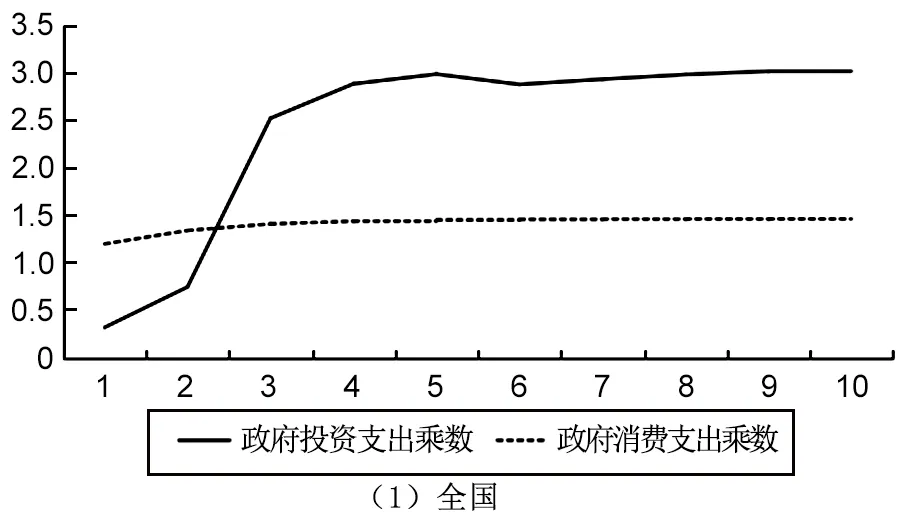

首先基于线性PSVAR模型(1)及式(9)、(10)得到全国及不同贸易开放度、政府债务率、经济发展水平下的政府投资支出乘数及政府消费支出乘数*本文的全国均指31个省区市全部,未包含港澳台。

如图1所示,实线或虚线分别代表滞后1到10期的政府投资支出乘数与政府消费支出乘数,比如图1(1)中第2期全国长期政府投资支出乘数为0.75,表示全国的政府投资支出累积乘数在第2期为0.75。观察图1,可以发现:(1)我国短期*考虑到政策时滞性,文中短期乘数表示政府支出对产出滞后1期的影响,长期乘数表示滞后10期政府支出对产出的累积影响。政府投资支出乘数及政府消费支出乘数分别为0.32、1.32,长期政府投资支出乘数及政府消费支出乘数是3.01和1.46。可见短期政府消费支出乘数大于政府投资支出乘数,但是长期来看,政府投资支出乘数显著高于政府消费支出乘数,这与王妍(2015)、王国静等(2014)等的结论一致。(2)贸易开放度越大,政府投资支出乘数越大,而政府消费支出乘数越小。究其原因,可能在于:贸易开放度的提高,会促进技术和管理进步,市场竞争及效率提升,从而提高了政府外部效率(李建军 等,2011),同时技术和管理知识向政府内部的扩散与溢出,提高了政府部门的生产效率,最终导致政府支出政策更有效,表现为政府投资支出乘数越大,政府消费支出的增加将导致国内需求增加,从而恶化净出口,最终挤出部分产出,贸易开放度越高挤出效应越明显,政府消费支出乘数越小。(3)政府债务率越高,越可能导致未来政府实行财政紧缩,这促使民众形成了相应的预期,从而抵消掉部分政府支出扩张带来的效应,降低了政府支出政策的有效性,因此政府投资支出乘数与政府消费支出乘数都会越小(Corsetti et al.,2012;Ilzetzki et al.,2013)。(4)经济发达的省份基础设施等公共资本更为完善,有利于促进财政政策的效率,最终导致较高的政府投资支出乘数与政府消费支出乘数(Ilzetzki et al.,2013)。

(三)政府支出乘数*以下部分政府支出乘数均表示长期政府支出乘数(王国静 等,2014)。的时变特征

由于线性PSVAR模型(1)忽略了财政效应的非线性特征,所得结论可能存在一定的偏差。因此,对于总体样本以及两类贸易开放度、两类政府债务率、两类经济发展水平的政府投资支出乘数和政府投资支出乘数,将基于TVP-PSVAR模型(2)及式(9)、(10)进行比较分析,并且探索其时变特征。

1.全国政府支出乘数

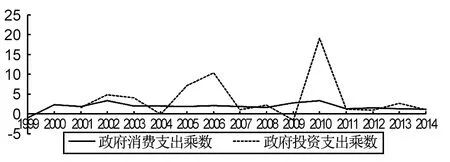

图2 全国政府支出乘数

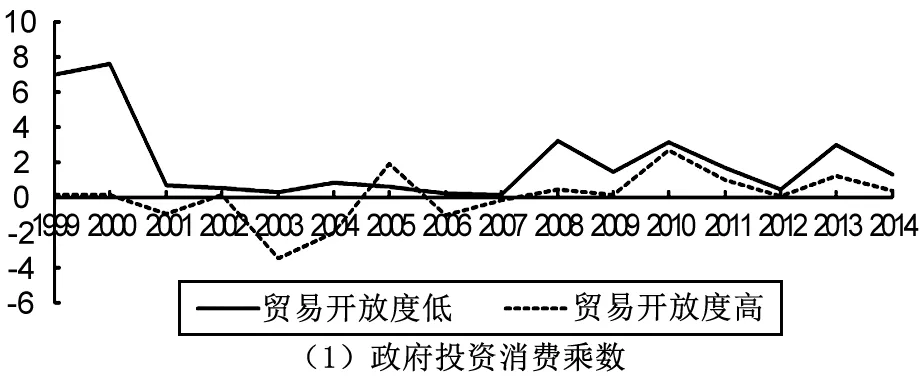

图2表示1999—2014年我国政府消费支出乘数及政府投资支出乘数。与国内其他研究政府支出乘数时变性的文献的不同之处在于,本文分别讨论了政府消费支出乘数与政府投资支出乘数的时变特征。首先,来看政府消费支出乘数。总体看来,1999年我国政府消费支出乘数为负,其他年份的政府消费支出乘数均大于零,这说明近年来我国政府消费支出政策具有“挤入效应”。另外,还可以发现,2000—2003年、2008—2011年这两段样本期间,我国政府消费支出乘数波动更大,并且分别在2002年、2010年达到最大值3.33和3.32,其他样本期间政府消费支出乘数较为稳定,分别在2及1.5附近波动,联系到1998年的亚洲金融危机以及2008年国际金融危机的爆发,这说明政府消费支出政策在经济衰退期使得我国宏观经济更加不稳定(方红生 等,2010),同时“挤入效应”更显著(储德银 等,2014),而在经济稳定期间,例如2012年以来我国经济增速放缓、进入新常态阶段,扩张的政府消费支出政策对经济的刺激作用较小。其次,来看政府投资支出乘数。可以发现,就整个样本期间而言,2001—2004年,2005—2007年及2009—2011年这三个区间,我国政府投资支出乘数都不稳定,特别是2010年政府投资支出乘数达到整个样本区间内的峰值,这种现象说明:2001年开始我国实现高速经济增长,在经济高速发展阶段扩张性政府投资支出政策存在显著“挤入效应”;2004年以来我国已经连续几年以10%速度增长,出现经济过热,此时采取紧缩政府投资支出政策作用更加显著;2009年以来为应对全球金融危机推出的“4万亿”计划对我国经济促进作用很显著。最后,分别比较两种政府支出乘数可以发现,在整个样本区间内,政府投资支出乘数基本上都大于政府消费支出乘数,特别是在经济过热及经济衰退时期。

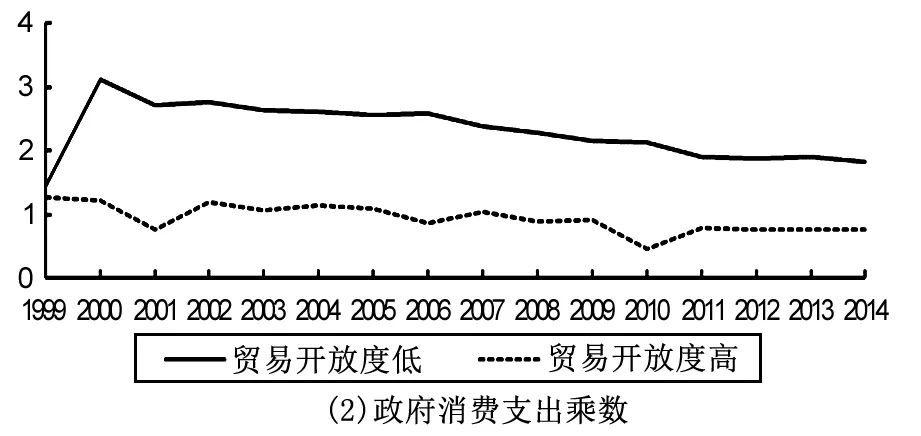

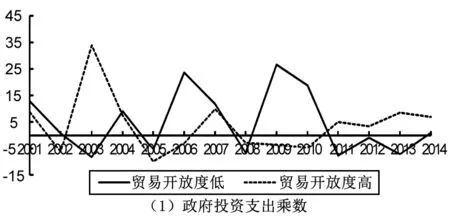

2.贸易开放度

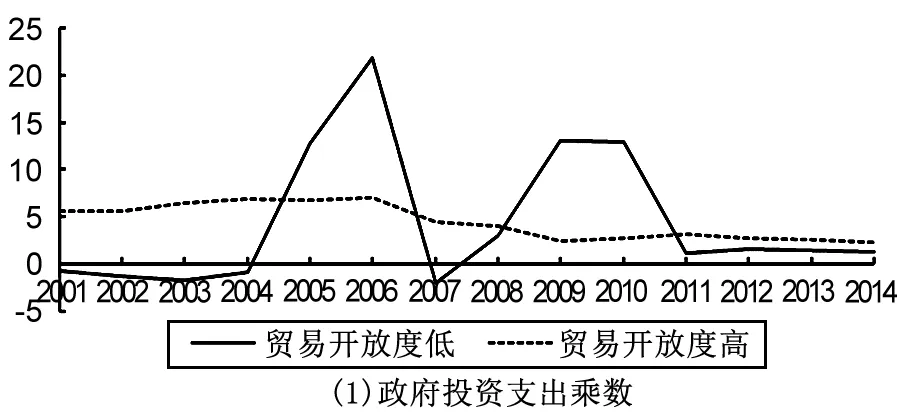

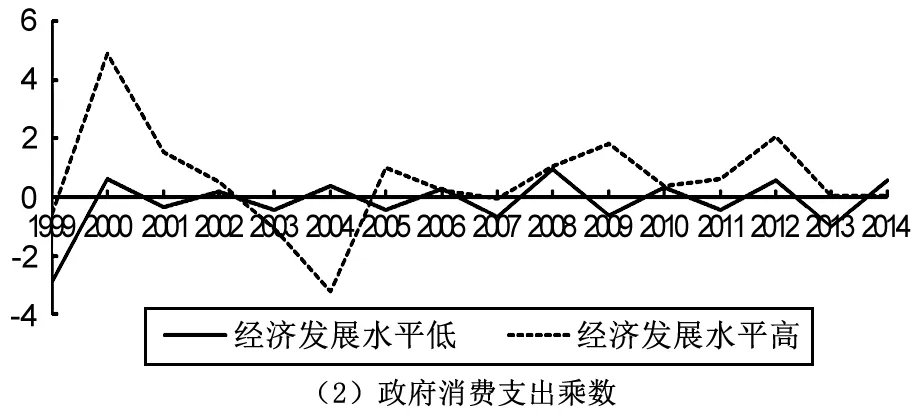

图3(1)及图3(2)分别表示两类贸易开放度下政府投资支出乘数以及政府消费支出乘数。如图3(1)所示,实线代表贸易开放度较低省份的政府投资支出乘数,可以发现,2001年开始,政府投资支出乘数在零直线附近,这说明政府投资支出政策的效果并不显著,直到2004年政府投资支出乘数才开始上涨,在2006年达到一个峰值,之后下降,2008年又开始上涨,2009年达到峰值13.1,之后又逐渐下降,最后在2011—2014年基本稳定在2左右;虚线表示贸易开放度较高省份政府投资支出乘数,整体看来,与贸易开放度较低省份相比较,贸易开放度较高省份的政府投资乘数随时间变化的波动性更小,具体而言,2001年贸易开放度较的省份的政府投资支出乘数为5.7,随后稳步上涨,2006年达到最大值7.1,之后开始下降,2009年下降到2.6,随着金融危机之后扩张性政府投资政策的实施,2011年政府投资支出乘数上涨到3.2。综上,从图3(1)可以发现,在经济过热及经济衰退时期,较低贸易开放度下政府投资支出政策效果更显著,其他正常时期较高贸易开放度下政府投资支出乘数较大。如图3(2)所示,整体来看,两类贸易开放度下的政府消费支出乘数都存在一种下降趋势,但是在整个样本区间内,贸易开放度较低省份的政府消费支出乘数更大,这与前面基于线性PSVAR模型所得结论完全一致,再次证明政府消费支出政策对净出口存在“挤出效应”(王文甫 等,2015),并且随着贸易开放度的增加,“挤出效应”越来越明显明显,最终导致政府消费支出乘数下降。

图3 不同贸易开放度下的政府支出乘数

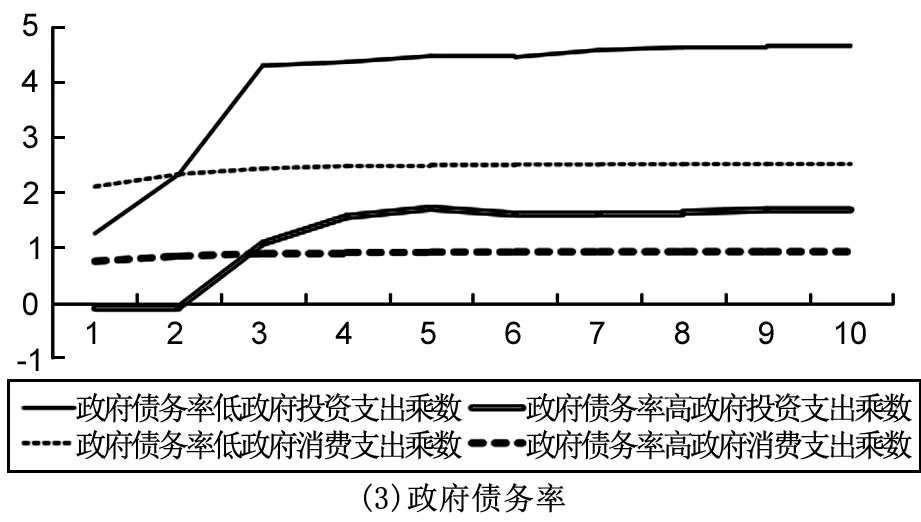

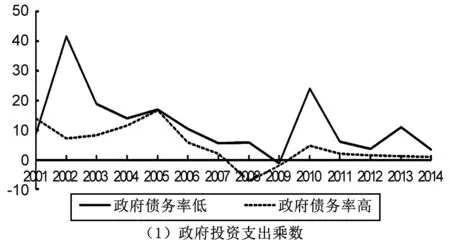

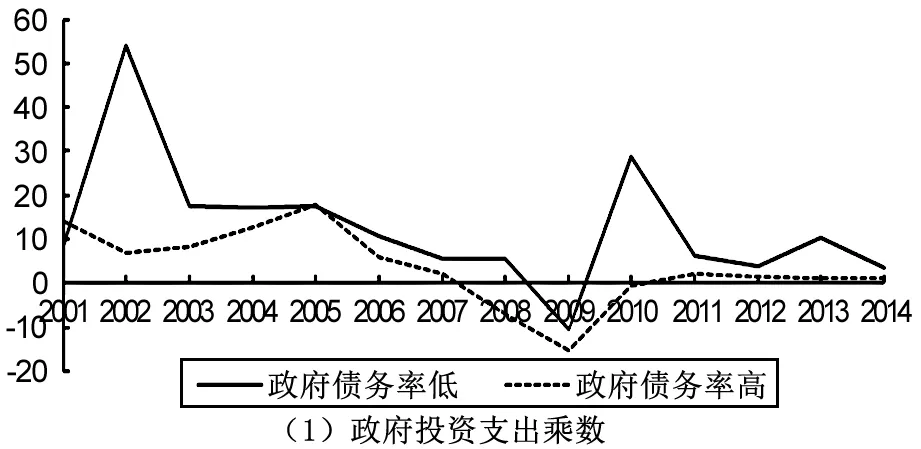

3.政府债务率

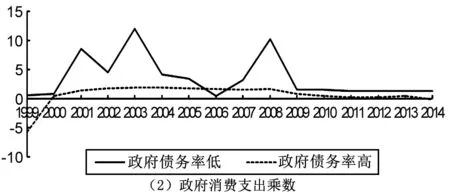

图4(1)及图4(2)分别表示两类政府债务率下各省份的政府投资支出乘数以及政府消费支出乘数。如图4(1)所示,首先,来看政府债务率较低省份的政府投资支出乘数。可以发现,在整个样本区间内政府投资支出政策对产出都呈现出“挤入效应”,整体呈现逐渐下降趋势,2001年短期政府投资支出乘数8.7,2002年上升到第一个峰值,2003年开始下降,直到2005年再次上涨到第二个峰值,随后又下降,2010年上升到第三个局部峰值,这之后政府投资支出乘数基本趋于稳定。其次,再来看政府债务率较高省份的政府投资支出乘数,可以看出,2001—2010年期间政府投资支出乘数随时间变化较为显著,2011年以来政府投资支出乘数稳定在2左右,其中2001—2007年政府投资支出乘数为正,2008—2010年期间政府投资支出乘数为负。最后,比较两类政府债务率下各省份的政府投资支出乘数可以得到,在整个样本区间内,较高债务的省份都具有较低的政府投资支出乘数,在经济衰退时期政府投资支出政策甚至还具有“非凯恩斯效应”。原因可能是,在较高的政府债务率水平下,扩张性政府投资支出政策将大大增加政府债务的违约风险,继而增大国债利率溢价,可能导致实际利率提高,从而挤出私人消费及私人投资(Sutherland,1997;王艺明 等,2013)。如图4(2)所示,首先,来看债务率较低省份的政府消费支出乘数,可以发现,在整个样本区间内均为正,并且分别在2001年、2003年以及2008年依次达到三个局部峰值。其次,政府债务率高的省份的政府消费支出乘数在1999—2000年间表现为负,之后均为正,且在2001年之后逐步稳定在1.5左右。最后,比较两类政府债务率下各省份的政府消费支出乘数可以看到,在整个样本区间内,较低债务率的省份都具有较高的政府消费支出乘数。

图4 不同政府债务率下的政府支出乘数

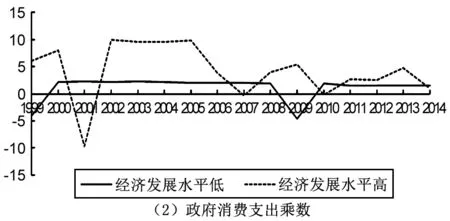

4.经济发展水平

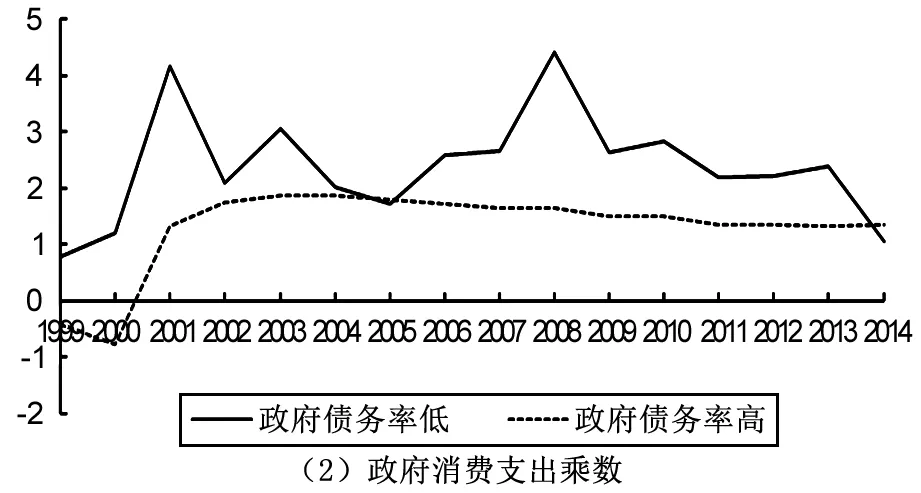

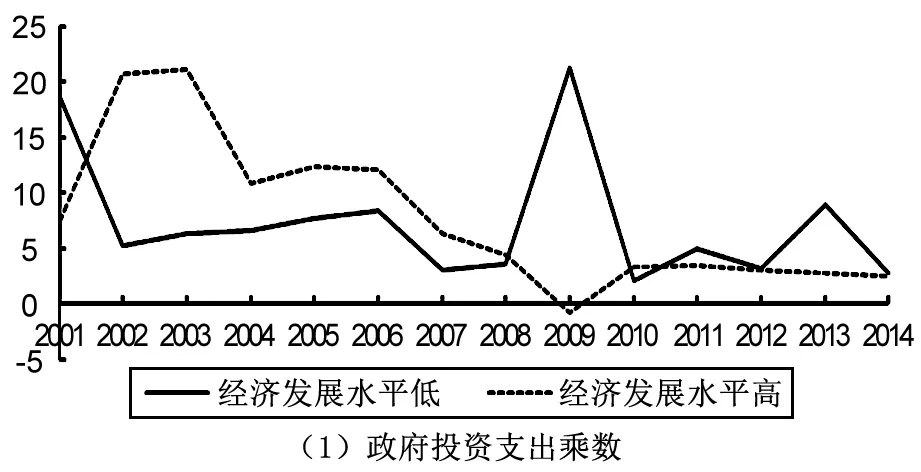

图5(1)及图5(2)分别表示两类经济发展水平下的各省份的政府投资支出乘数以及政府消费支出乘数。如图5(1)所示,对于经济发展水平较低省份的政府投资支出乘数而言,2001年达到峰值,原因可能是由于1999年开始我国实施“西部大开发”政策,而西部地区各省份经济发展水平较低。2002年下降到5.3,之后趋于稳定,直到2009年再次达加到峰值,2010年下降,并最终趋于稳定。然而,对于经济发展水平较高省份而言,可以发现,2001年短期政府投资支出乘数为7.4,之后开始增加,直到2003年开始逐渐下降,2009年下降到0附近,2010年又开始上涨,最后趋于稳定。

将两类经济发展水平下的投资支出乘数进行对比可以发现:从整体上看,政府投资支出乘数波动均在2010年以前存在较为剧烈的波动,并且大于2010年之后的稳定水平。具体来看,经济较热或经济快速发展时期,拥有较高经济发展水平的省份采取政府投资支出政策更为有效,而在经济衰退时期,经济发展水平较低的省份政府投资支出乘数显著为正。如图5(2)所示,首先,来看经济发展水平较低的省份的政府消费支出乘数,可以发现,在1999年为-4.1,另外在2009年也表现出“非凯恩斯效应”,其余样本区间内政府消费支出政策都表现为“凯恩斯效应”,其中2000—2008年政府消费支出乘数基本在2左右,2010—2014年减小到1.5左右;其次,来看经济发展水平较高的省份的政府消费支出乘数,除了2001年表现为“非凯恩斯效应”外,其他样本区间内基本上都表现为“凯恩斯效应”。这说明经济发展水平低的政府消费支出在经济高速发展及经济衰退时期容易产生“非凯恩斯效应”,而经济发展水平高的政府消费在经济过热时期容易表现为“非凯恩斯效应”。关于这个现象,可以这样解释:在经济高速发展及经济衰退时期通常伴随扩张性的财政政策,那么此时的预期会产生负的财富效应,挤出消费,挤出幅度取决于消费者的流动性约束(Alesina et al.,2009),经济发展水平较低的省份拥有相对较高的流动性约束,进而存在较大的挤出效应,最终导致总需求减少。经济过热时期伴随紧缩性财政政策,同理由于正的财富效应和较小的流动性约束,经济发展水平较高的省份消费增加幅度较大,最终总需求将增加。最后,比较两类经济发展水平省份的政府消费支出乘数可以发现,在整个样本区间内,较高经济发展水平的省份基本上都具有较高的政府消费支出乘数,除了经济过热时期。

图5 不同经济发展水平下的政府支出乘数

通过将线性PSVAR模型(1)及TVP-PSVAR模型(2)所得结果进行比较及总结,可以发现:第一,全国政府投资支出乘数与政府消费支出乘数基本均为正,然而在整个样本区间内,全国政府消费支出乘数较为稳定,只在经济衰退时有少许增加,与之相比较,全国政府投资支出乘数波动性更大,特别是在经济过热或经济衰退时期,政府投资支出乘数大幅度增加。另外,总体来看,全国政府投资支出乘数基本上都高于政府消费支出乘数。第二,贸易开放度越小,政府消费支出乘数越大,然而不同贸易开放度下政府投资乘数存在一定时变特征,在经济高速发展等正常时期,较高贸易开放度下政府投资支出政策效果更显著,而在经济过热及经济衰退时期,较低贸易开放度下政府投资支出政策效果更显著。第三,在整个样本区间内,较低债务率的省份都具有较高的政府投资支出乘数及政府消费支出乘数,特别是在经济过热及经济衰退时期,而较高债务率的省份具有较低的政府投资支出乘数及政府消费支出乘数,甚至可能表现为“非凯恩斯效应”。第四,除了经济过热时期的其他样本区间内,较高经济发展水平的省份基本具有较高的政府消费支出乘数;另外,不同经济发展水平下的政府投资支出乘数存在较为明显的时变特征,即经济较热或经济快速发展时期,拥有较高经济发展水平的省份政府投资支出乘数较高,而在经济衰退时期,经济发展水平较低的省份政府投资支出乘数更大。

(四)稳健性检验

为了检验模型结果是否可靠,在式(2)TVP-PSVAR模型中引入税收变量,对不同贸易开放度、政府债务率、经济发展水平下的政府投资支出乘数和政府消费支出乘数进行稳健性检验,具体结果如图6~图8所示。通过将图3~图5与图6~图8进行对比,可以发现,结果与上文实证一致,这说明本文实证结论具有稳健性。

图6 不同贸易开放度下的政府支出乘数

图7 不同政府债务率下的政府支出乘数

图8 不同经济发展水平下的政府支出乘数

四、 结论、启示及进一步研究的方向

本文在TVP-PSVAR模型的基础上探索了全国政府投资支出乘数、政府消费支出乘数的时变特征,同时分析了不同贸易开放度、政府债务率、经济发展水平下政府投资支出乘数、政府消费支出乘数的差异性,结论及政策启示如下:

第一,全国政府投资支出乘数基本上都高于政府消费支出乘数,特别是经济过热或经济衰退时期政府投资支出政策都表现出更为显著的效果,这说明我国政府投资支出政策可以作为政府支出政策实施的主要手段。

第二,就政府投资支出乘数而言,不同贸易开放度、经济发展水平下的差异不是一成不变的,其中:经济过热及经济衰退时期,较低贸易开放度下政府投资支出政策效果更显著,其他正常时期较高贸易开放度下政府投资支出乘数更大;经济衰退时期,经济发展水平较低的省份政府投资支出乘数更大,其他时期经济发展水平较高的省份政府投资支出乘数更大。政府债务率对政府投资支出乘数的影响并不是时变的,即较高债务率下政府投资支出乘数较低,甚至在经济衰退时期还表现为“非凯恩斯效应”。因此,伴随着我国经济步入“新常态”,为了提高政府投资支出政策的有效性,应该进一步提高贸易开放度,控制政府债务率。

第三,就政府消费支出乘数而言,经济过热时期,经济发展水平较高的省份政府消费支出乘数会较小,甚至容易表现为“非凯恩斯效应”,其他样本区间内较低经济发展水平的省份基本上都有较小的政府消费支出乘数,例如在经济衰退时期经济发展水平低的省份政府消费支出更容易产生“非凯恩斯效应”。基于此,政府消费支出政策的实施需要一定的先验信息,例如在经济过热时期,较高经济发展水平的省份减少政府消费支出可能会导致宏观经济更加不稳定,而在经济衰退时期,较低经济发展水平的省份增加政府消费支出也会导致宏观经济更加不稳定。

本文利用TVP-PSVAR模型实证分析了全国及不同经济环境下我国政府投资、消费支出乘数的时变特征,但主要是基于总体层面的,考虑到我国省际经济的不平衡性,基于省际层面对不同环境下省际政府投资、消费支出乘数的时变特征的探索将是本文研究进一步扩展的方向,这就意味着在模型(1)的基础上参数随时间及个体不同而变化,最终将导致待估参数成倍地增加,因此,需要在贝叶斯框架下对动态异质TVP-PSVAR模型的估计进行完善。

储德银,崔莉莉. 2014. 中国财政政策产出效应的非对称性研究[J]. 财贸经济(12):27-39.

方红生, 张军. 2010. 中国财政政策非线性稳定效应:理论和证据[J]. 管理世界(2):10-24.

黄威,陆懋祖. 2011. 我国财政支出政策冲击效应的动态变化:基于包含随机波动的时变参数模型的考察[J]. 数量经济技术经济研究(10):50-63.

金春雨,王伟强. 2016. 我国不同时期财政政策的宏观经济效应研究[J]. 西安交通大学学报(社会科学版)(3):31-39.

李建军,王德祥. 2011. 经济开放与地方财政支出[J]. 统计研究(7):9-20.

李永友. 2012. 市场主体信心与财政乘数效应的非线性特征:基于SVAR模型的反事实分析[J]. 管理世界(1):46-58.

孙焱林,陈普,熊义明. 2011. 贝叶斯视角下时变参数VAR建模:兼论“斜率之谜”[J]. 数量经济技术经济研究(10):123-133.

王国静,田国强. 2014. 政府支出乘数[J]. 经济研究(9):4-19.

王立勇,黄卫挺,毕然. 2015. 中国财政失衡的动态调整特征研究[J]. 数量经济技术经济研究(8):89-103.

王立勇,刘文革. 2009. 财政政策非线性效应及其解释:兼论巴罗-格罗斯曼宏观一般非均衡模型在中国的适用性[J]. 经济研究(7):65-78.

王文甫,张南. 2015. 政府消费、政府投资、净出口和有效汇率:基于中国的经验和解释[J]. 国际贸易问题(12):145-157.

王妍. 2015. 金融摩擦会影响政府财政支出乘数吗[J]. 中国管理科学(11):430-436.

王艺明,蔡昌达. 2013. 财政稳固的非凯恩斯效应及其传导渠道研究[J]. 经济学家(3):12-23.

许祥云. 2013. 不同环境下的政府支出乘数研究评述[J]. 经济理论与经济管理(6):54-61.

闫彬彬. 2013. 符号约束的TVP-VAR模型及我国信贷供求冲击的研究[D]. 武汉:华中科技大学.

杨继生,徐娟,吴相俊. 2013. 经济增长与环境和社会健康成本[J]. 经济研究(12):17-29.

ALESINA A, ARDAGNA S. 2009. Large changes in fiscal policy: taxes versus spending [R]. NBER Working Paper No. 15438.

AUERBACH A J, GORODNICHENKO Y. 2013. Measuring the output responses to fiscal policy [J]. American Economic Journal Economic Policy, 5(3):320-322.

BAI J. 2009. Panel data models with interactive fixed effects [J]. Econometrica, 77(4):1229-1279.

BLANCHARD O, PEROTTI R. 2002. An empirical characterization of the dynamic effects of changes in government spending and taxes on output [J]. Quarterly Journal of Economics, 117(4):1329-1368.

BORN B, JUSSEN F, MULLER G J. 2013. Exchange rate regimes and fiscal multipliers [J]. Journal of Economic Dynamics & Control, 37(2):446-465.

CANDELON B, LIEB L. 2011. Fiscal policy in good and bad times [J]. Journal of Economic Dynamics & Control, 37(12):2679-2694.

CHARI V V, KEHOE P J, MCGRATTAN E R. 2005. Sudden stops and output drops [J]. American Economic Review, 95(2):381-387.

CHRISTIANO L, EICHENBAUM M, REBELO S. 2010. When is the government spending multiplier large [J]. Journal of Political Economy, 119(1):78-121.

COGLEY T, SARGENT T J. 2001. Evolving post-World War II U.S. inflation dynamics [J]. NBER Macroeconomics Annual, 16:331-373.

COOLEY T F, DWYER M. 1998. Business cycle analysis without much theory: a look at structural VARs [J]. Journal of Econometrics, 83(1):57-88.

CORSETTI G, MEIER A, MUELLER G. 2012. What determines government spending multipliers [J]. Economic Policy, 27(72):521-565.

ILZETZKI E, MENDOZA E G, VEGH C A. 2013. How big (small?) are fiscal multipliers [J]. Journal of Monetary Economics, 60(2):239-254.

KIM S, ROUBINI N. 2008. Twin deficit or twin divergence? Fiscal policy, current account, and real exchange rate in the U.S. [J]. Journal of International Economics, 74(2):362-383.

MICHAUD P C, VAN SOEST A. 2008. Health and wealth of elderly couples [J]. Journal of Parasitology, 86(4):657-663.

MITCHELL J, WEALE M. 2007. Qualitative expectational data as predictors of income and consumption growth: micro evidence from the British household panel survey [R]. NIESR Discussion Papers.

MOUNTFORD A, UHLIG H. 2005. What are the effects of fiscal policy shocks [J]. Journal of Applied Econometrics, 24(6):960-992.

PEROTTI R, REIS R, RAMEY V. 2007. In search of the transmission mechanism of fiscal policy [J]. NBER Macroeconomics Annual, 22:169-249.

PRIMICERI G E. 2014. Time-varying structural vector autoregressions and monetary policy [J]. Staff Reports, 72(3):821-852.

SHUMWAY R H, STOFFER D S. 1982. An approach to time series smothing and forecasting using the EM algorithm [J]. Journal of Time, 3(4):253-264.

SUTHERLAND A. 1997. Fiscal crises and aggregate demand: can high public debt reverse the effects of fiscal policy [J]. Journal of Public Economics, 65(2):147-162.

Abstract: As the fiscal expenditure policy in China has the characteristics of non linear effect, this paper extends traditional PSVAR model to the TVP-PSVAR model to make an empirical analysis. The study shows that with the overheated economy and the economic downturn, government investment expenditure policy in provinces with lower trade openness is more significant, at other normal times government investment expenditure multiplier is larger in provinces with higher trade openness, while in the whole sample interval, the government consumption expenditure multiplier is larger under the lower trade openness. In the whole sample period, lower government debt ratio will lead to higher government investment expenditure multiplier and government consumption expenditure multiplier. In economic recession, government investment spending multiplier is greater in provinces with lower economic development. At other periods, investment expenditure multiplier of governments with high economic development is larger. In addition to the economic overheating periods, provinces with the higher of level economic development will have a higher government spending multiplier.

Keywords: different economic situation; government expenditure multiplier; TVP-PSVAR model

(责任编辑 刘志炜)

StudyonGovernmentSpendingMultiplierunderDifferentEconomicSituation

LIN Tong WANG WenFu

(Xinan University of Finance and Economics, Chengdu 611130)

F812.0;F224.0

A

1001-6260(2017)08-0084-11

10.19337/j.cnki.34-1093/f.2017.08.009

2017-03-12

林 桐(1989—),女,四川成都人,西南财经大学统计学院博士生。 王文甫(1970—),男,安徽繁昌人,西南财经大学财税学院教授,博士生导师。

教育部人文社科规划项目 “地方政府视角下经济结构失衡的理论与经验研究”(15YJC790029);中央高校基本科研业务专项资金资助项目“面板数据SVAR、SVARMA的计量分析方法及应用”(JBK1507099)。