我国农业保险市场供给侧结构变动的门限效应分析

2017-09-30谭偲凤陶建平蔡勋黄琦

谭偲凤,陶建平,蔡勋,黄琦

(华中农业大学经济管理学院/湖北农村发展研究中心,湖北 武汉 430070)

我国农业保险市场供给侧结构变动的门限效应分析

谭偲凤,陶建平*,蔡勋,黄琦

(华中农业大学经济管理学院/湖北农村发展研究中心,湖北 武汉 430070)

中国农业保险实施中央财政保费补贴以来,市场供给侧结构发生较大程度改变,探究农业保险市场供给侧结构的演变趋势和其市场发展的阶段性特征,有利于农业保险市场机制的完善。基于2007-2015年省际数据构建面板门限模型,分析农业保险市场供给侧结构变动与农业保险发展水平之间的非线性特征,探讨供给侧结构变动对农业保险发展的影响。结果表明,我国农业保险市场供给侧结构对农业保险发展存在非线性的双重门限效应,门限值将各个省份按市场结构类别划分为三种: 市场集中度水平较低区域(≤0.784 1)、中等区域(0.784 1-0.982 7)、较高区域(≥0.982 7),其农业保险密度的增长系数分别为-0.448 4、-1.777 4、-32.142 9。而大部分省份农业保险市场供给侧结构整体上呈现市场集中度由高向低的变化趋势,表明市场供给侧结构变动即市场集中度下降促进了农业保险市场发展。因此,适度开放农业保险市场,增强经营主体的效率;开发满足不同类型农户保险需求的农业保险产品,促进农业保险业务多元化发展;加强农业保险市场的监管,促进有序竞争将是我国农业保险发展的方向。

农业保险;保险市场;供给侧结构;门限效应;面板数据

Abstract:The supply-side structure of China’s agricultural insurance market has witnessed a dramatic variation since the implementation of the national premium subsidy policy. It is beneficial in ameliorating the market mechanism of agricultural insurance to study the evolution trend of supply-side structure and the periodical characteristics of market development of the agricultural insurance market. Based on the provincial panel data from 2007 to 2015, this paper developed a panel threshold model, analyzed the nonlinear characteristics amid the supply-side structural variation of agricultural insurance market and the development level of agricultural insurance, and explored the impacts of the supply-side structural variation on the development of China’s agricultural insurance. Results show that the supply-side structure of China’s agricultural insurance market imposed some nonlinear dual threshold effects on the development of agricultural insurance, dividing the provinces into 3 groups via the market structure∶ low concentration area (≤0.784 1),medium concentration area (0.784 1-0.982 7), and high concentration area (≥0.982 7). In addition, the evolution of market concentration of supply-side structure of agricultural insurance market of most provinces are downward trending,indicating that the decline of supply-side structural variation, or market concentration, facilitates the development of agricultural insurance market. Accordingly, this paper suggests to moderately open the agricultural insurance market to improve the operating efficiency of individuals, to develop diverse agricultural insurance products to cover diverse demands of different groups, and to strengthen the supervision of the agricultural insurance market to facilitate orderly competition.

Key words:agricultural insurance; insurance market; supply side structure; threshold effects; panel data

农业保险承担着分散风险和保障农户收入的作用,是国家支农的一种重要手段。根据《中国保险年鉴》的显示,中国自2007年全面实施政府农业保险补贴支持政策以来,农业保险进入到快速发展时期,同年的农业保险收入为51.94亿元,是2006年8.48亿元保费收入的6倍,至2015年农业保费收入更是达到了374.7亿元。同时中国经营农业保险的机构由2007年的15家增加到2015年的33家,越来越多的保险机构开始经营农业保险,这实际上也代表着农业保险市场供给侧结构发生了变动。那么在这种变动下,农业保险的发展会受到怎样的影响或呈现怎样的发展趋势?探究农业保险市场发展的阶段性特征和供给侧结构的演变趋势,有利于发现农业保险市场发展的规律性,为农业保险政策的制定提供理论支撑,从而促进市场机制的完善。

现阶段国内外研究市场结构和市场发展水平的成果很多,探讨市场结构对保险发展水平的影响相关文献则主要集中于两个方面来考虑:一是市场结构对保险市场绩效影响研究;二是市场结构对保险市场规模影响研究。

国外较多的产业组织理论文献关注市场结构对保险市场绩效的影响。哈佛学派的Bain[1]构架了系统化的市场结构(Structure)—市场行为(Conduct)—市场绩效(Performance)的分析框架(简称SCP分析模式),得出三者之间的关系:市场化的高低决定了企业的市场行为方式,其后决定企业市场绩效的好坏,故市场结构在市场运行中起着决定性的作用。Bajtelsmit和Bouzouita[2]研究了美国的私人车险和企业车险市场,得出集中度更高的州经营效率更高的结论;Chidambaran[3]的研究也支持SCP模式。但是以Stigler和Demsetz等为代表芝加哥学派则认为市场竞争是市场力量自由发挥作用,他们相信企业自身的效率才是决定市场结构和市场绩效的基本因素。Choi和Weiss[4]对市场结构和财险公司绩效之间关系的研究,Jung[5]对非寿险公司的再保险市场研究,Carroll[6]对美国保险市场的研究,其结论都是不支持SCP分析模式。

国内研究中,在对保险市场结构与绩效关系的研究上,也存在两种不同的学术观点。支持我国保险市场存在SCP模式的研究有:陈璐[7]研究实证了我国保险市场存在SCP假说;曾伏娥和袁靖波[8]研究我国财产保险行业,发现多市场接触与市场集中度相关;邵全权[9]认为我国产险公司市场份额与经营绩效呈现正相关,不同竞争模式对绩效的影响各不相同;刘超和陈秉正[10]研究我国人身保险市场的结构变化时,发现我国寿险市场与其他国家相比集中度过高、市场竞争还不够充分,未来中国寿险市场还需培育更多的竞争主体。另一方面,不支持我国保险市场存在SCP模式有:刘江峰和王虹[11]利用实证分析我国保险业不存在SCP模式,决定市场绩效的关键因素应该是绩效;袁成和于润[12]则发现我国保险市场结构与市场绩效的关系并不完全符合SCP模式,市场集中度的下降对市场绩效的影响并不是很大;聂富强和石凯[13]利用我国主要财产保险公司2005-2014年的数据分析得出,适度多元化能改善财险公司经营业绩,但是随着经营水平的提高,其边际效应是递减的。

国内外文献关于市场结构对保险市场的规模效应的研究同样存在众多争议。Tennyson[14]利用财产保险公司的数据,发现保险产业具有明显的规模经济特征。而Lee等[15]利用财险业的数据,却得到了保险市场不存在规模经济特征的结论。Grace和Timme[16]利用美国人寿保险业的数据发现大型保险企业具有规模收益递减的趋势。Teyssier[17]分析法国保险公司数据得出市场结构的变动,保险产品的多元化对企业规模发展有正向促进作用。Luhnen[18]以德国1999-2005年财险公司数据分析得出保险市场越集中,对市场保险公司绩效负向影响,从而导致市场规模的减少。Shim[19]对美国保险市场的研究中也得到了类似的结论。国内研究两者关系中,胡坤[20]认为随着保险公司数量规模与保险公司的收益呈反比关系。胡炳志和王兵[21]用生存检验法得出我国保险公司最佳规模范围确定在市场占有率5%-10%。王博和邵全权[22]得出财寿险市场集中度和竞争度与规模发展有互动关系,邵全权[23]认为增加保险业的劳动力和资本能有效促进保险业发展。农业保险市场结构的变动会造成市场竞争的强化和排斥效应的弱化,从而对市场规模产生影响。郭军和陶建平[24]研究得出农业保险经营网点数量的增加,使农业保险的排斥效应弱化。祝仲坤等[25]认为我国农业保险的市场结构仍为极高寡占型,市场集中度下降对市场规模的扩大有显著的正向影响。

综上所述,国内外研究大多集中于保险市场供给侧结构对市场某一方面是否有影响进行验证,而对市场整体的发展趋势研究较少,得到的结论也相距甚远,未有统一定论;同时国内外对农业保险市场供给侧结构研究还处于初步探索阶段,没有形成系统理论。基于此,本文运用省际面板数据,构建农业保险市场供给侧结构与发展水平之间的面板门限模型,分析农业保险市场供给侧结构变动与农业保险发展水平之间的非线性特征,探讨供给侧结构变动对农业保险发展的影响。为我国农业保险市场的发展、农业保险政策的完善和供给侧结构的改进提出有针对性的建议。

1 研究方法

1.1 农业保险市场供给侧结构的测算

市场结构是指企业间市场关系的表现形式及其特征,包括市场中的企业数量、份额、规模上的关系,其中心在于竞争和垄断。参考已有研究,市场结构主要衡量指标为市场集中度,而常见度量市场集中度的方法主要有2种:市场集中率(CRn指数)和赫芬达尔—赫希曼指数(HHI指数)。CRn指数测度简单,CRn表示前n个企业的市场占有率之和,但是其误差相对而言较大,当两个市场CRn指数相等时,并不意味着市场内企业数量相同。本文选用的是HHI指数来测算农业保险市场供给侧结构,它考虑到了市场中企业的数量,能较为全面的反映市场供给侧结构,其测算方法为:

式中:Ni表示第i家保险公司保费收入,N代表保险市场总体保费收入,Mi表示第i家保险企业保费收入占市场总保费收入比重,n表示市场中的公司总数。HHI指数取值在0-1之间,指数越接近于1,垄断程度越高,市场竞争程度越低;反之,指数越小则市场竞争程度越高。

1.2 变量的选择

研究保险市场供给侧结构变动对农业保险发展的门限效应,查阅已有文献及考虑数据的可得性,将农业保险密度设为被解释变量,表征市场供给侧结构的HHI指数作为核心解释变量和门限变量,收入水平、受教育水平、成灾率和产业结构作为控制变量,农业保险保费补贴为虚拟控制变量。

农业保险发展水平(Y)。采用农业保险密度来表示发展水平,是指限定的统计区域内常住农村人口平均农业保费的数额,反映了一个区域国民参加农业保险的程度。变量数据处理时去除了区域人口规模的影响;同时为了消除异方差,模型中将该变量取对数。

农业保险供给侧结构(AIS)。使用HHI指数来表征供给侧结构,测算市场集中度,能够较为合理地反映出各地区农业保险市场的竞争程度。

农户收入水平(INC)。农户收入是影响农业保险需求的一个重要的影响因素,选取农村居民家庭人均纯收入作为来衡量指标,并预期与农业保险密度呈正向关系。

受教育水平(EDU)。农业保险是分散风险的一种重要的手段,对风险的认知和风险处理的方法将直接影响农业保险的需求。有研究认为,教育有助于提高对风险防范意识,进而增加对农业保险的购买。

成灾率(RISK)。测算农业遭受自然灾害风险程度的指标之一是成灾率,是指某个地区成灾面积和农作物播种面积之比,通常来说成灾率越大的地区,农业保险的需求就越高。但是由于农业保险市场的特殊性,可能存在严重的信息不对称性,在受到灾害严重的情况下,农户的经济承受能力下降,反而会减少对农业保险的需求。

产业结构(IS)。一个地区农业在产业结构中所占比例越大,则地区发展水平越低,农户的收入越低,本文用第一产业增加值占地区生产总值的比重来表示。

农业保费补贴政策(PS)。我国于2007年才正式开始实行农业保险补贴政策,其中首次试点为湖南、吉林、四川、内蒙古、吉林和新疆6个省份,2012年实现全面覆盖,本文将此变量设为虚拟变量,在该年份中进行了农业补贴则为1,否则为0。

1.3 面板门限回归模型设定

本文选取表征市场结构的HHI指数作为解释变量,农业保险密度作为被解释变量,建立线性计量模型为:

式中:i表示地区(1≤i≤n),t表示年份(1≤t≤T),本文的n=31、T=9;μi为31个省的个体固定效应;εit为误差项;Y为被解释变量,以农业保险密度代表农业保险发展水平,并进行取对数;AIS为HHI指数,表征农业保险供给侧结构;IS、EDU、PS、INC、RISK为控制变量。

面板门限回归模型由Hansen[26-28]以严格的统计推断方法建立,此模型按照面板数据本身的特点进行内生地划分区间并找到门限值,对门限值进行参数估计与假设检验,从而分析不同区间内数据的发展趋势。比较传统线性模型可知,大部分线性模型无法判断市场供给侧变动对农业保险发展的阶段性影响,而面板门限回归模型正好可以弥补这个缺陷。本文采用Hansen[27]提出的面板门限回归方法,假设门限模型中只存在单一门限,构建市场供给侧变动对农业保险发展影响的面板门限回归模型为:

其中,I(·)为指示函数,当括号内表达式符合实际时,其值为1;反之,则取值0。式中:lnAIS为门限变量,本文为HHI指数,对其取对数处理,和为对应条件的门限变量系数,γ为特定的待估计门限值。

以上为单一门限时的模型公式,实际经济分析中模型可能存在两个以上门限值,双重门限回归模型表达公式为:

估计方法是先假定单门限搜索得到γr1,再搜索得到γr2,然后固定γr2返回来搜索得到描述γr1,γr1和γr2为双重门限模型中的两个门限值,使用Boot Strap方法得到P值和似然比统计量的渐进分布,从而判断原假设是否成立。运用STATA14.0软件对样本数据进行门限回归检验。

1.4 数据来源

文中涉及样本数据主要来自于2008-2016年的《中国保险年鉴》和《中国农村统计年鉴》。其中农业保险保费收入、经营农业保险公司数目来自《中国保险年鉴》,第一产业增加值占地区生产总值比重、受教育程度、农村人口数主要来自《中国农村统计年鉴》,农村居民家庭人均纯收入来自《中国统计年鉴》。

利用GDP平减指数以2007年为基期(2007年价格=100)对涉及货币计价的变量进行平减计算,以消除价格因素影响;为防止异方差的出现,Y、AIS、IS、EDU、INC均取自然对数;RISK 采用标准化拟合,加强了其同趋性。样本数据选取31个省2007-2015年的数据,各变量描述性统计见表1。

表1 主要变量的描述性统计Table 1 Descriptive statistics of the main variables

2 结果与分析

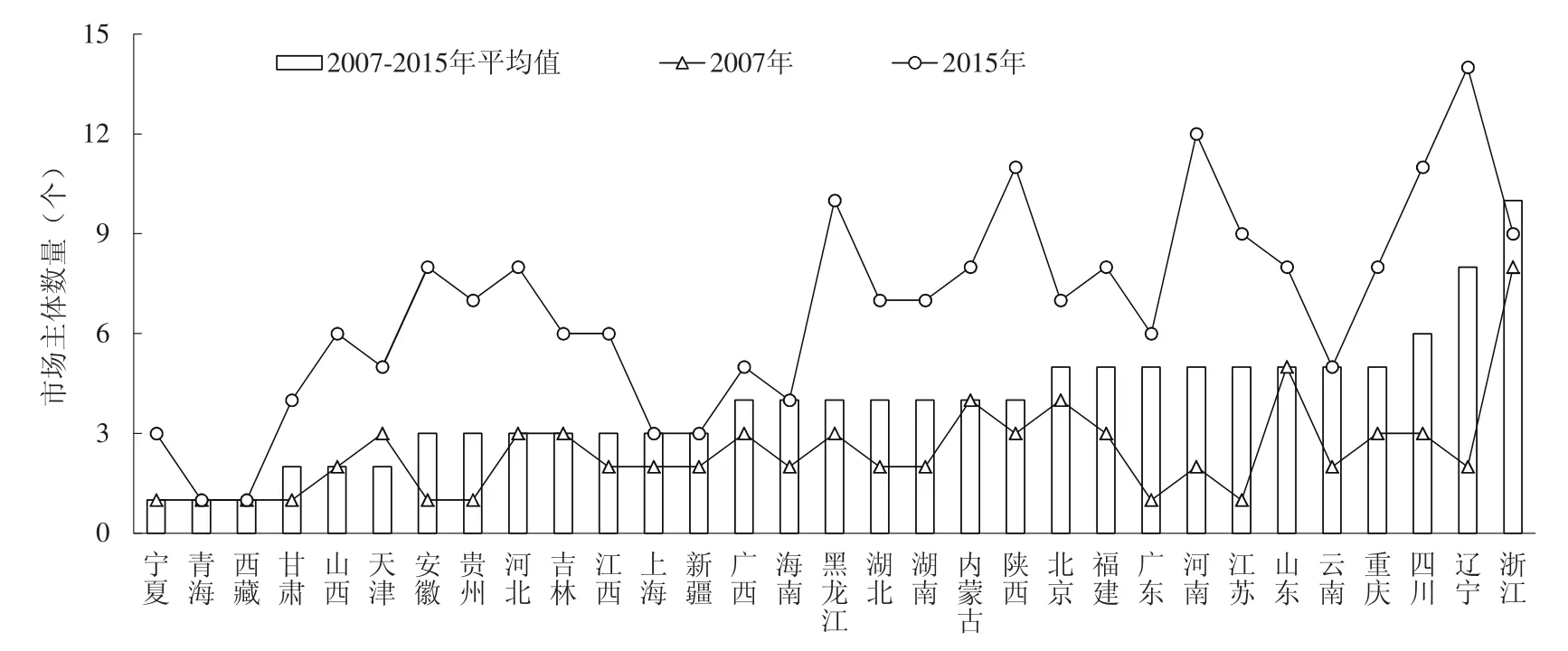

2.1 农业保险市场供给侧主体数量的变化

据《中国保险年鉴》统计,我国经营农业保险公司的数目从2005年的7个增加成为2015年的33个(图1),特别是2007年国家实施农业补贴政策以来,我国农业保险市场主体数量逐年递增。

图1 我国农业保险市场主体数量变化Fig.1 Variation of the quantity of China’s agricultural insurance market subjects

而从省级层面来看,据《中国保险年鉴》统计,各省总体上差异明显,大体上呈现上升趋势。从平均水平来看,东部地区的农业保险市场主体明显高于中西部地区,2007-2015年中西藏、青海、宁夏3个省份农业保险市场主体平均数量仅为1个,浙江最多,近年平均数量为10个(图2)。将2007年的数据与2015年比较分析可知,全国大部分省份农业保险市场主体数量呈增加状态,但是也有青海、西藏两省未有变化。

2.2 农业保险市场供给侧HHI指数的变化

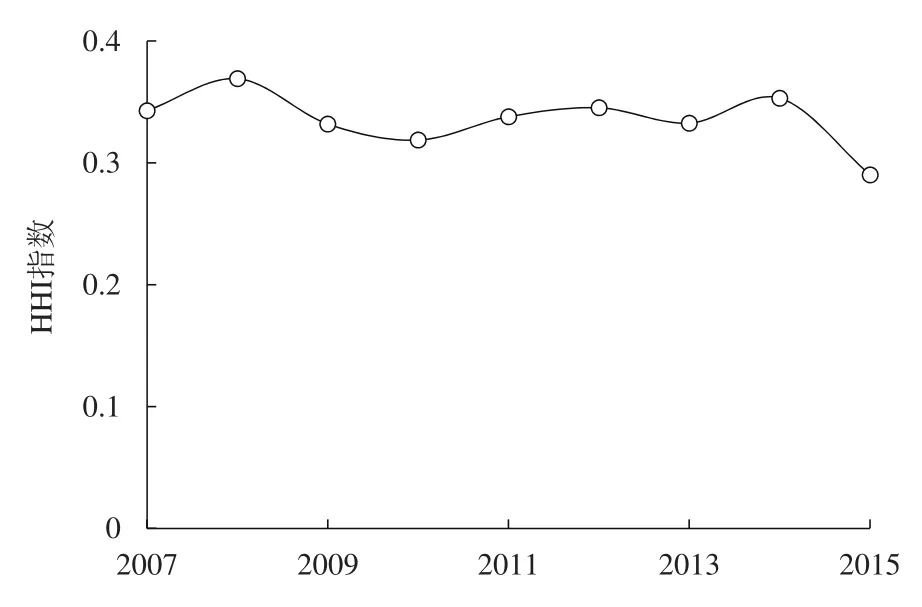

2007年我国农业保险市场HHI指数为0.342 9,到2015年为0.290 3(图3),表现为农业保险的市场集中度持续下降的趋势,表明了我国农业保险供给市场的竞争越来越激烈。

图2 31个省份农业保险市场主体Fig.2 Agricultural insurance markets of 31 provinces

图3 我国农业保险市场HHI指数变化Fig.3 HHI variations of China’s agricultural insurance market

2007-2015年我国农业保险市场的HHI指数平均为0.335 8,根据美国司法部划分市场结构的规则,当HHI指数处于0.18<HHI<0.3和HHI>0.3时,市场分别属于高寡占I型与高寡占II型市场,可知我国农业保险市场市场依然处于高寡占阶段。

2.3 市场供给侧结构对农业保险的面板门限分析

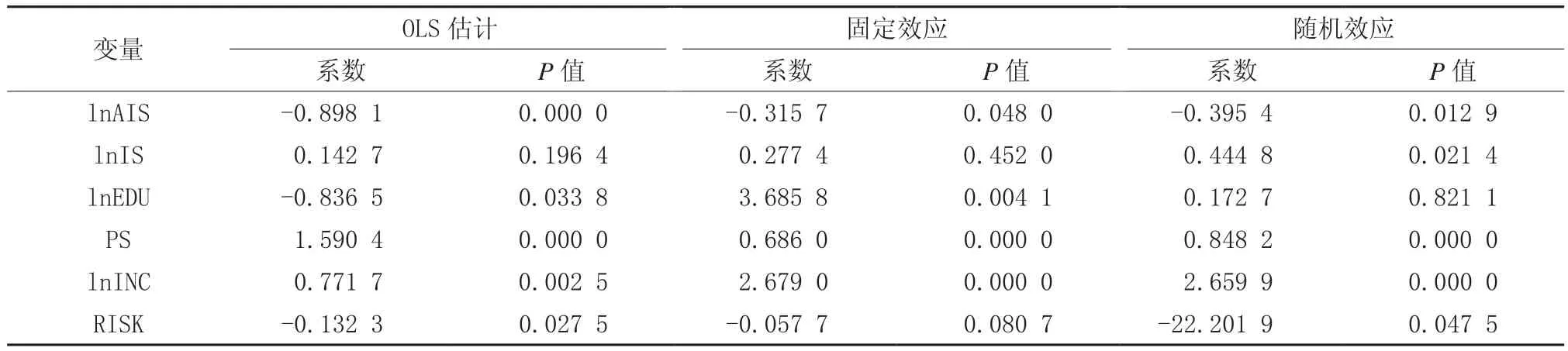

我国农业保险市场供给侧结构与农业保险发展水平之间的关系可能是非线性的,为了确定分界点,本文将采用面板门限模型进行分析,运用STATA14.0软件对样本数据进行检验。首先检验多重共线性,检测VIF值最大值为3.75,远远小于5,故不必担心存在多重共线性。然后检验OLS估计、固定效应、随机效应的结果,并将各个效应检验结果保存,为下一步进行Hausman检验提供数据基础,可看出不同估计方法下各个变量的显著性(表2)。

对样本数据进行Hausman检验,由于检验结果P=0.000,强烈拒绝“随机效应为正确模型”的原假设,应该使用个体固定效应模型,故可以使用个体固定效应的Hansen(1999)门限模型。在面板门限模型中,单一门限、双重门限、三重门限的检验前提假设分别为不存在门限、存在单一门限、存在双重门限,验证假设用以确定门限的个数和门限模型的具体形式,通过Boot Strap法迭代3 000次得到以下F统计量以及对应的P值(表3)。

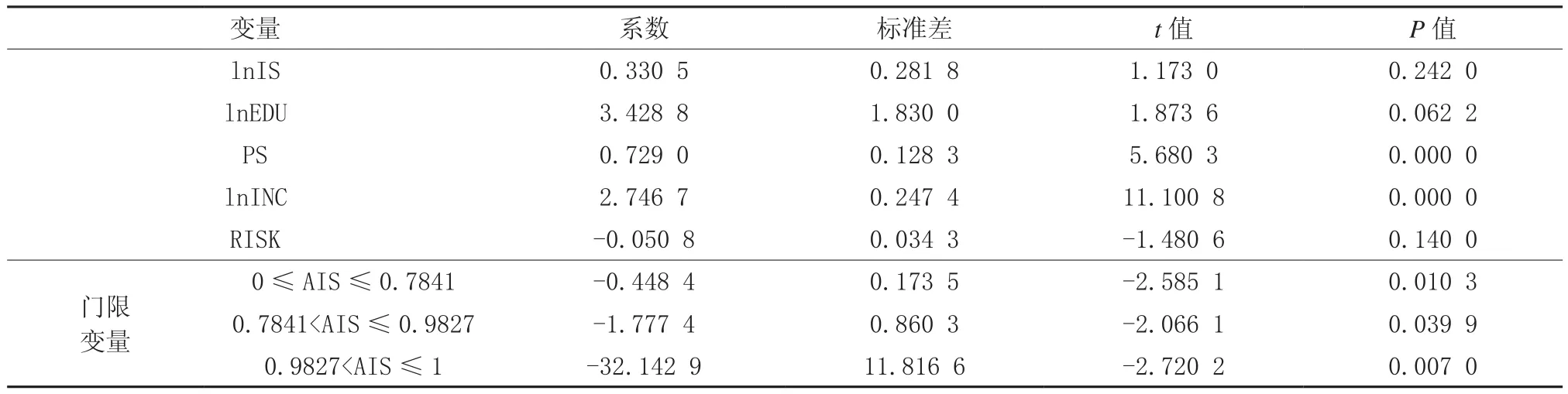

表3数据显示了门限效应的检验结果。由表可知,单一门限模型中,数据在10%的显著性下,拒绝“不存在门限值”的原假设,即模型存在门限值;双重门限模型中,数据在10%的显著性下,拒绝“存在单一门限值”的原假设,即存在双重门限值;三重门限模型中,无法拒绝“存在双重门限值”的原假设,故双重门限模型效果最为显著,且存在非线性关系。因此,构建市场结构与农业保险市场发展水平之间的双重门限模型,检验结果见表4。

表4结果表明,各地区市场集中度水平与区域农业保险发展之间存在显著的负相关关系,区域市场集中度的推进会带动区域农业保险发展水平的提高。但是,不同程度的市场集中度水平对农业保险的促进和影响作用是不同的。由于门限变量为农业保险市场HHI指数的对数值,则根据门限检验模型的结果将研究期内各地农业保险市场按照门限值分为3个区间,市场集中度低:lnAIS≤-0.243 2;市场集中度中等:-0.243 2<InAIS≤-0.017 5;市场集中度高:-0.017 5<InAIS≤0。进行对数转换后,当区域农业保险市场集中度水平指数小于0.7841时,农业保险密度的增长系数为-0.448 4;当市场集中度水平指数增加,处于0.784 1-0.982 7区间时,农业保险密度的增长系数为-1.777 4;当市场集中度水平指数进一步增长,大于0.982 7门限值时,农业保险密度的增长系数为-32.142 9。从结果可以看出,区域市场集中度水平的增加会带来区域农业保险密度的减少。二者之间的关系为非线性,其影响的变化呈现加速减少状态,即随着区域市场化进程的推进,对农业保险发展的影响逐渐增加。这种变化是因为,HHI 指数与市场发展水平呈负相关关系,HHI指数越低的地区市场规模越大,即市场集中程度越低,市场发展水平越高。市场集中度提升对市场发展水平的抑制有显著的正向影响。即竞争度越高的市场越有利于农业保险市场的发展。

表2 面板数据模型分析结果Table 2 Analysis Results of the panel data model

表3 市场集中度对农业保险发展水平影响的门限效应检测结果Table 3 Results of the threshold effects of market concentration on the development of agricultural insurance

表4 市场集中度对农业保险发展水平影响的门限模型回归结果Table 4 Regression results of the threshold model of the impact of the market concentration on the development of agricultural insurance

控制变量中,收入水平、受教育水平、产业结构和是否有农业保险补贴都与农业保险发展呈显著正相关关系,说明经济发展水平的提高增加了农户的购买力,促进了农业保险的需求增加;较高的受教育水平有助于对风险和保险知识的理解,风险防范意识提高,从而加大了对农业保险的重视力度;第一产业占地区生产总值比重越大,代表着地区农业越重要,对农业保险的需求也越多;而农业保险补贴的存在,使得农业保险的成本下降,农户的参保积极性增强,这些都使农业保险需求增加。

成灾率与农业保险发展水平之间是负相关,由于农业保险市场具有很强的信息不对称性,在投保过程中逆向选择机制起到主导作用。一方面高成灾率使农户的经济承受能力下降,参保率受到影响;另一方面受灾严重的情况下,保险公司缺乏积极性,导致农业保险规模下降。

2.4 我国农业保险市场供给侧结构演变趋势分析

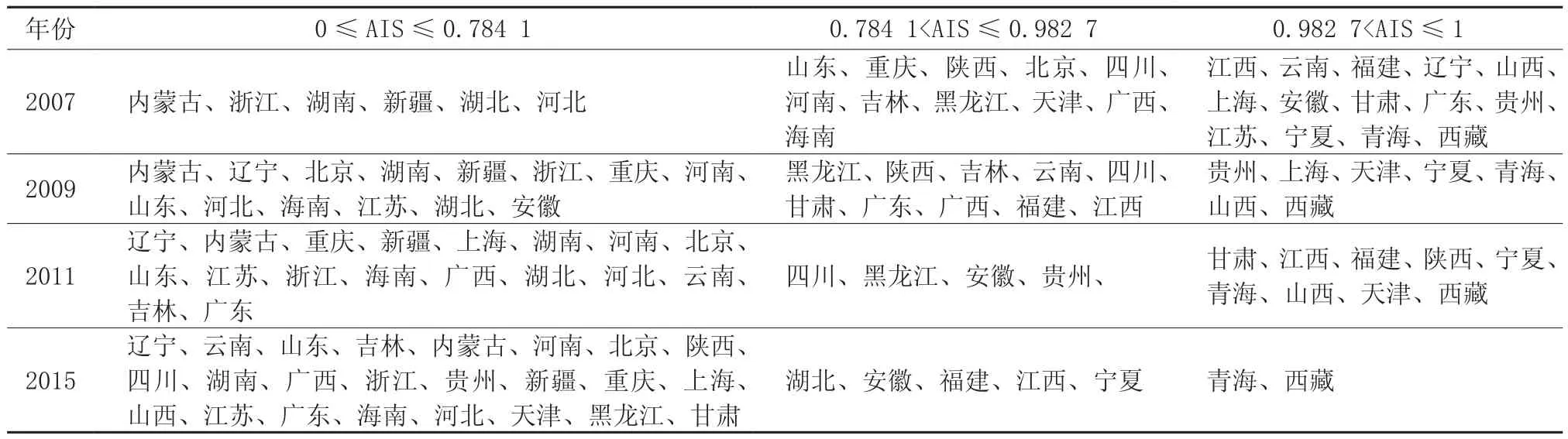

根据双重门限模型的测算分析, 2007-2015年我国市场集中度门限值区域划分(表5),反映了2007-2015年全国各个省份农业保险市场集中度的演变过程。

表5根据市场集中度水平双重门限值0.784 1和0.982 7,将各个省份按市场结构类别划分为三种: 市场集中度水平较低区域(≤0.784 1)、中等区域(0.784 1-0.982 7)和较高区域(≥0.982 7)。2007年全国各省份的市场集中度主要处于中高水平,市场集中度水平较低区域只有内蒙古、浙江、湖南、新疆、湖北和河北6个省份。2009年较低区域的省份变为14个省份,辽宁、北京、重庆、河南、山东、海南、江苏和安徽进入市场集中度低等水平。2011年市场集中度水平较低的区域增加江苏、云南、吉林和广东4个省份,市场集中度水平中等区域和较高区域的地区分别为4个和9个,较高区域有甘肃、江西、福建、陕西、宁夏、青海、山西、天津和西藏。2015年市场集中度水平较高的区域仅剩青海、西藏2个省份,中等区域有5个省份,云南、吉林、陕西、四川、贵州、广西、山西和湖北省已进入市场集中度水平较低区域。可以看出,大部分省份市场集中度从较高逐渐下降,而东部地区的市场供给侧结构改革更快,西部地区的市场集中度水平整体高于中东部地区,农业保险的整体发展水平逐渐增强。

表5 市场集中度门限值区域划分Table 5 Division of the market concentration via threshold values

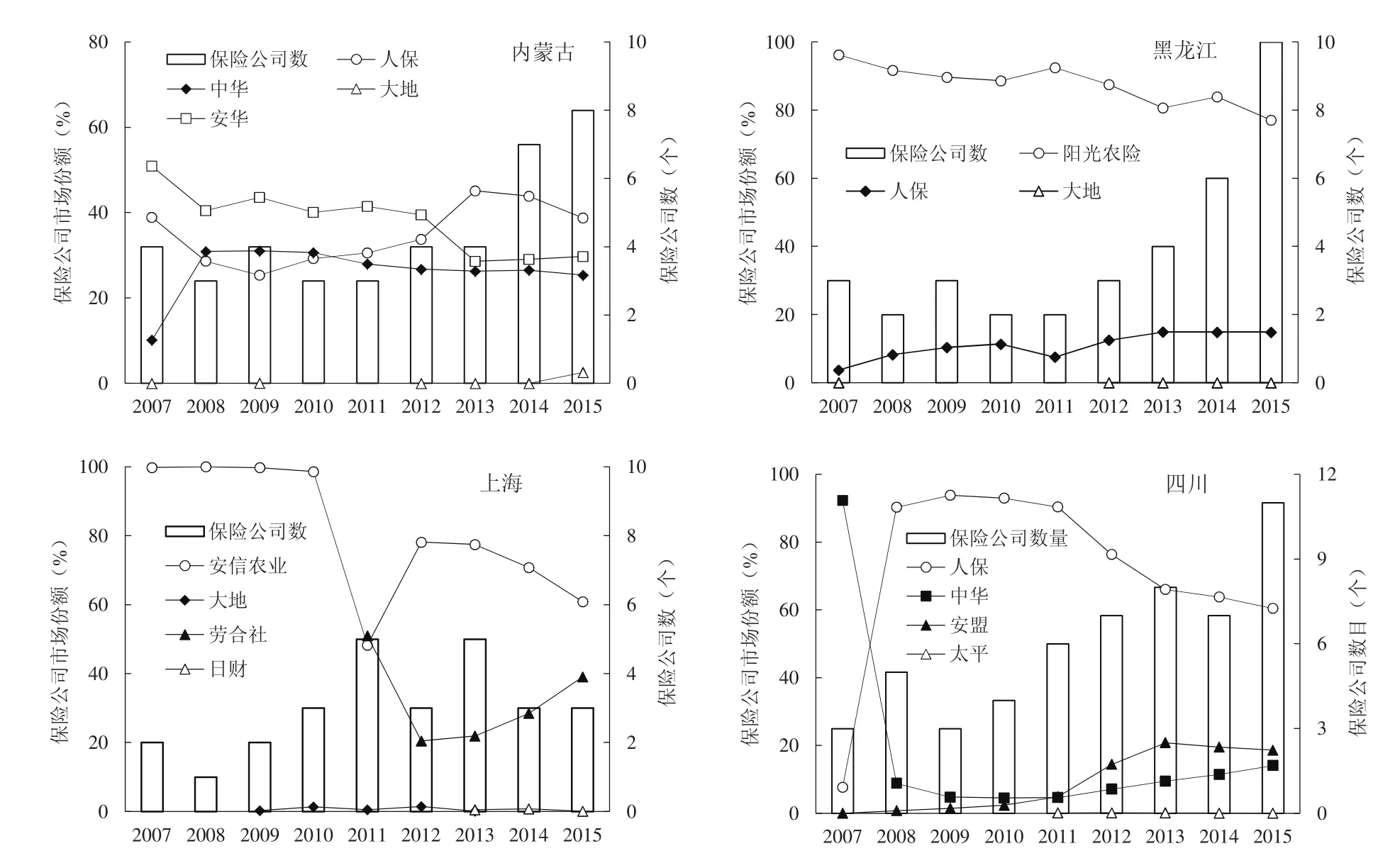

从表5可看出,内蒙古自治区近年来一直属于农业保险市场集中度较低的地区,黑龙江、四川则是从集中度中等水平进入低等水平,上海则是从集中度高等水平发展为低等水平,将4个省份农业保险市场供给侧结构主体数量、保险公司农业保险保费收入所占市场总份额大小、以及HHI指数变动趋势进行比较。因为每个省份农业保险市场都存在2-3个长年经营农业保险且占市场份额比重较大的重要保险公司,而其他公司占有市场份额比重极小,且开展农业保险业务时间较短,只有1-2年。故选取的数据(图4)是各省份自2007年以后开展农业保险时间5年以上,且占农业保险市场总份额之和达到80%的保险公司数据。

图4 内蒙古自治区、黑龙江、上海、四川农业保险市场供给侧演变趋势Fig.4 Evolution trends of the supply-side structure of the agricultural insurance market of Inner Mongolia, Heilongjiang,Shanghai and Sichuan

内蒙古自治区农业保险市场所占份额最大的保险机构为人保、中华和安华三家公司,且三家所占市场份额和市场主体数量并没有较大波动(图4),而黑龙江省的阳光农险和人保公司二家机构则属于市场主要经营机构,随着人保公司的份额增加,HHI指数也呈现下降趋势(图5),2015年市场主体相比较2007年增加7个,但是影响市场发展仍然是两家所占份额较大的保险公司。上海市安信农业是主要经营农业保险的机构,上海也是2007年最早实施农业保险保费补贴的地区之一,2011年市场主体数量增加到5家,劳合社保险公司发展开始加快,安信农业所占份额减少。四川省农业保险市场主体逐年增多,经历2008年重大自然灾害的考验以后人保公司当年所占份额急速增加,随后一直保持最大的份额,可见国家政策的扶持对农业保险发展有着重要影响。

图5 4个省份保险市场HHI指数变化Fig.5 Variations of HHI of the agricultural insurance markets of the 4 provinces

由此可见,我国农业保险市场供给侧主体数量整体呈现增大趋势,市场集中度整体上是呈现下降趋势,说明农业保险市场的供给侧机构主体的增加会在一定程度上改善市场机制,促进市场的发展。但是市场集中度的下降,并不是意味着简单市场经营主体和公司数量的增加,增加一些经营效率低且所占份额极小的机构并不能促进市场的完善,而所占市场份额最大的经营机构的发展对农业保险发展有着重要影响。因此,为促进农业保险持续稳健地发展,根据地区特色发展农业保险,完善市场供给侧机制,才能更好促进农业保险的发展。

3 结论与建议

3.1 结论

研究表明,市场供给侧结构对农业保险的发展水平的影响存在非线性的双重门限效应,我国农业保险市场集中度呈现下降趋势,而农业保险密度增长速度逐渐增大,意味着供给侧结构的变动促进了农业保险的发展。与此同时农业保险市场集中度的下降,并不是简单由于市场上经营农业保险机构数目增加所导致的,而是市场内所占份额较大的主体之间的竞争,农业保险深度的加大,农业保险市场机制的改善所致。

引入农业保险经营主体应该适度,完善现有市场机制,提高保险公司经营效率比增加一些所占市场份额比重极小经营机构更有利于农业保险的发展。此外,增加农户的收入和财政补贴支持对农业保险发展也存在一定促进作用。

3.2 建议

农业保险对我国农业的发展起着重要的促进作用,而市场供给侧结构的变动则给农业保险的发展带来了新的挑战和机遇。

1)适度开放农业保险市场,增强经营主体的效率。农业是我国国民经济关键性基础产业,农业生产经营中需要充足的风险分散机制,参与农业保险业务的机构偏少和寡占性,难以满足农业深度、广泛的风险规避需求。引入国内更多的保险经营主体参与农业保险业务经营的同时,鼓励更多的国外保险机构参与,增强农业保险市场竞争性,降低市场的寡占性和提升市场效率。

2)开发满足不同类型农户保险需求的农业保险产品,促进农业保险业务多元化发展。根据区域农业发展水平和农业产业结构现状,开发满足不同农户保险需求的农业保险产品,提高家庭农场、农户合作社、农业产业化龙头企业等新型经营主体参保积极性。

3)加强农业保险市场的监管,促进有序竞争。在《农业保险条例》框架下,强化农业保险市场监管,促进农业保险公司依法依规经营,减少、避免坑农骗农现象,以及市场的过度竞争,合理改善农业保险市场供给侧的结构。

[1]Bain J S. Industrial Organization[M]. New York: John Wiley and Sons, 1968.

[2]Bajtelsmit V L, Bouzouita R. Profit and concentration in commercial automobile insurance lines[J]. Journal of Insurance Issues, 1998, 21(2): 172-182.

[3]Chidambaran N K. An investigation of the performance of the U.S. property-liability insurance industry[J].Journal of Risk and Insurance, 1997, 64(2): 371-382.

[4]Choi B P, Weiss M A. An empirical investigation of market structure, efficiency, and performance in property-liability insurance[J]. Journal of Risk and Insurance, 2005, 72(4): 635-673.

[5]Jung B D. Market Structure, Conduct and Performanceof the U.S. Property and Liability Insurance Industry: A Theoretical and Empirical Examination[M].UMI, 1987.

[6]Carroll A M. An empirical investigation of the structure and performance of the private workers’compensation market[J]. Journal of Risk and Insurance, 1993, 60(2): 185-207.

[7]陈璐. 保险产业市场结构和市场绩效的关系研究[J]. 经济经纬, 2006(6): 32-34.Chen L. A study of the relationship between market structure and performance of insurance industry[J].Economic Survey, 2006(6): 32-34.

[8]曾 伏 娥, 袁 靖 波. 多 市 场 接触、市场集中度与企业非伦理行为[J].管理世界, 2016(6): 118-132.Zeng F E, Yuan J B. Multi-market contact, market concentration ratio and Unethical marketing behavior[J]. Management World, 2016(6): 118-132.

[9]邵全权. 中国产险公司市场结构、竞争模式与绩效关系研究——基于2001-2005年非平衡面板数据[J]. 数量经济技术经济研究, 2008, 25(8): 123-136.Shao Q Q. The relation of market structure,competition pattern, and performance from Chinese P&C insurance companies: Based on unbalanced panel data from 2001 to 2005[J]. The Journal of Quantitative &Technical Economics, 2008, 25(8): 123-136.

[10]刘超, 陈秉正. 我国人身保险市场结构变化与预测分析[J]. 保险研究, 2011(9): 88-96.Liu C, Chen B Z. The change of china’s life insurance market structure and future trend[J]. Insurance Studies, 2011(9): 88-96.

[11]刘江峰, 王虹. 我国保险产业市场结构与绩效的关联性分析[J]. 软科学, 2005, 19(5): 14-16.Liu J F, Wang H. Correlation analysis of market structure and performance of Chinese insurance industry[J]. Soft Science, 2005, 19(5): 14-16.

[12]袁成, 于润. 我国保险市场结构与市场绩效的关系研究——基于SCP假说的实证检验[J]. 江西财经大学学报, 2013(3): 63-69.Yuan C, Yu R. A study of relationship between market structure and market performance in China’s insurance industry: Based on an empirical test of SCP hypotheses[J]. Journal of Jiangxi University of Finance and Economics, 2013(3): 63-69.

[13]聂富强, 石凯. 我国财险公司多元化经营的最优边界研究——基于面板门限估计方法[J]. 保险研究, 2016(4):18-26.Nie F Q, Shi K. A study on the optimal diversification level for China’s property insurance companies: Based on the panel threshold model[J]. Insurance Studies,2016(4): 18-26.

[14]Tennyson S. The impact of rate regulation on state automobile insurance markets[J]. Journal of Insurance Regulation, 1997, 15(4): 502-523.

[15]Lee S I, Choi H R, Ahn H S, et al. A study on the insurance contribution and health care utilization of the regional medical insurance scheme[J]. Korean Journal of Preventive Medicine, 1989, 22(4): 578-590.

[16]Grace M F, Timme S G. An examination of cost economies in the United States life insurance industry[J]. Journal of Risk and Insurance, 1992,59(1): 72-103.

[17]Teyssier R. Economies of scale and economies of diversification in insurance business: Some elements of valuation[J]. The Geneva Papers on Risk and Insurance-Issues and Practice, 1991, 16(3): 327-338.

[18]Luhnen M. Determinants of efficiency and productivity in German property-liability insurance:Evidence for 1995-2006[J]. The Geneva Papers on Risk and Insurance-Issues and Practice, 2009, 34(3): 483-505.

[19]Shim J. Mergers and Acquisitions, Diversification and performance in the U.S. property-liability insurance industry[J]. Journal of Financial Services Research, 2011, 39(3): 119-144.

[20]胡坤. 中国保险业的规模扩张与偿付能力约束[D]. 上海: 复旦大学, 2003.Hu K. Scale expansion and solvency constraints of China’s insurance industry[D]. Shanghai: Fudan University, 2003.

[21]胡炳志, 王兵. 我国保险公司的最佳经济规模分析[J]. 保险研究, 2000(10): 9-11.Hu B Z, Wang B. Optimization of the best economic scale of China’s insurance companies[J]. Insurance Studies, 2000(10): 9-11.

[22]王博, 邵全权. 保险业市场结构调整能提升经济增长质量吗?[J]. 产业经济研究, 2015(1): 33-44.Wang B, Shao Q Q. Can the adjustment of insurance market structure improve the quality of economic growth in China?[J]. Industrial Economics Research,2015(1): 33-44.

[23]邵全权. 保险业结构、区域差异与经济增长[J]. 经济学(季刊), 2012(2): 635-674.Shao Q Q. Insurance structure, regional differences and economic growth[J]. China Economic Quarterly,

Threshold effects of the supply-side structural variations of China’s agricultural insurance market

TAN Cai-feng, TAO Jian-ping, CAI Xun, HUANG Qi

(College of Economics & Management and Hubei Rural Development Research Center,Huazhong Agricultural University, Wuhan, Hubei 430070, China)

F842.0

A

1000-0275(2017)05-0834-09

国家自然科学基金项目(71773033);中央高校基本科研业务费专项资金资助(2662016PY080);国家自然科学基金青年项目(71503073, 71703048)。

谭偲凤(1993-),女,湖南株洲人,博士研究生,主要从事农业保险与风险管理研究,E-mail: tansusan19930720@163.com;

陶建平(1964-),男,湖北麻城人,教授,博士生导师,主要从事农业保险与风险管理研究,E-mail: jptao@mail.hzau.edu.cn。

2017-02-21,接受日期:2017-06-26

Foundation item:National Natural Science Foundation of China (71773033); the Fundamental Research Funds for the Central Universities(2662016PY080); National Natural Science Foundation for Young Scientists of China (71503073, 71703048).

Corresponding author:TAO Jian-ping, E-mail: jptao@mail.hzau.edu.cn.

Received21 February, 2017;Accepted26 June, 2017

10.13872/j.1000-0275.2017.0072

谭偲凤, 陶建平, 蔡勋, 黄琦. 我国农业保险市场供给侧结构变动的门限效应分析[J]. 农业现代化研究, 2017,38(5): 834-842.

Tan C F, Tao J P, Cai X, Huang Q. Threshold effects of the supply-side structural variations of China’s agricultural insurance market[J]. Research of Agricultural Modernization, 2017, 38(5): 834-842.