违约风险、声誉资本与互联网信贷

2017-09-29宋潞平ClaireZheng

宋潞平,Claire Zheng

(1.中共绍兴市委党校,浙江 绍 兴 312000;2.新西兰奥克兰大学,奥克兰 1052)

违约风险、声誉资本与互联网信贷

宋潞平1,Claire Zheng2

(1.中共绍兴市委党校,浙江 绍 兴 312000;2.新西兰奥克兰大学,奥克兰 1052)

本文通过博弈方法考察了互联网信贷中创业融资者和投资者的决策行为,发现如下几个结论:(1)在完全信息条件下,创业融资者的经营努力程度会随着经营利润的增加而提高,同时沿着经营努力程度的边际成本系数的提高而减弱,创业融资者的经营努力成本边际系数越高,创业者会越不努力经营;(2)在信息不对称条件下,如果没有抵押物,创业融资者的最佳效用将小于完全信息对称情境下的效用;(3)在有抵押的情况下,道德风险不存在;(4)声誉资本可以有效防止道德风险,但是作为理性经济人的信贷平台会在最后一阶段放弃监管选择自身利益最大化。基于以上结论,笔者认为政府应该建立相应的监管机构、提高互联网信贷平台建立门槛、构建社会征信系统等政策建议。

互联网信贷;创业者;道德危机;博弈

Key words:Internet credit;entrepreneur;moral crisis;game

近几年,随着国家大力提倡创业和鼓励小微企业发展,创业者人数在不断增加。虽然创业环境比以前有所提高,但是根据大多数的调研报告显示,融资难问题是创业者最大的困境[1]。根据学者的研究,创业者等小微企业融资难的原因可以归纳为以下几点:首先,缺乏一定的对创业者融资的政策支持[2]。央行在2015年正式进入了降息降准的通道,对商业银行的信贷规模进行了提高并降低了融资成本。但是这些政策具有一定的具体目标限制,总体而言对于创业者的融资难问题无法从根源解决。其次,缺乏相应的创业者金融部门。在美国和欧洲,政府为创业者等小微企业设立了对应的金融机构。我国对于创业者等小微企业的管理比较分散和模糊,也没有相应的金融性担保机构和银行。

二十一世纪随着互联网科技的蓬勃发展,近几年互联网金融进入了我们的视野。例如阿里巴巴旗下的蚂蚁金服和人人贷等互联网金融机构成为了资本市场的焦点。许多学者认为互联网信贷可以解决小微企业的融资难问题,从根本上拓展企业的融资渠道。目前来看,互联网信贷具有以下几个优势:首先,大型互联网科技公司发起的互联网信贷公司具有强大的母公司支持,信贷整合渠道能力强,具有强大的客户资源和现金储备。其次,互联网信贷模式颠覆了传统的信贷模式,降低了信息不对称性和融资成本。最重要的是,传统融资模式下银行面临违约风险,而互联网信贷的风险转嫁给了广大分散的投资者,这在一定程度上消除了信贷歧视和系统性风险。最后,互联网信贷给创业者等小微企业大大降低了融资门槛,不需要传统融资模式下的抵押物,仅需要一些基本个人信息和信用记录[3]-[6]。总体而言,互联网信贷的出现,给创业者和小微企业带来了无限光明,但是我们也要清醒地认识到这个新兴事物存在的潜在风险。

互联网信贷在一定程度上简化了融资手续和门槛,但是也隐藏了一定的信息风险,诸如资金去向风险、互联网信贷投资者的决策信息不对称风险和融资者的道德风险。第一,互联网信贷平台整合了融资者和投资者双方的需求,并为双方提供了极为方便的交易系统,但是因为当前我国缺失相应的监管措施,互联网信贷平台的资金去向是一个法律空白地带[7]。众所周知,互联网信贷模式中存在第三方支付平台,一般投资者的资金不是直接转入融资者的账户,而且转到第三方支付平台。在监管缺失的情况下,当前多数的互联网信贷平台的资金流向并不透明和公开,具有一定风险。其二,互联网信贷和传统商业银行融资模式不一样,因为商业银行放贷过程中往往需要抵押物和详细的审查,而互联网融资过程中投资者往往没有抵押物担保和审查行为。这中间,投资者仅有的信息只有第三方平台的历史交易情况、成交额和融资者的基本信用情况,从本质上可以说互联网信贷是信用贷款。这种模式加剧了投资者的决策风险,如果融资者隐瞒某些信息,可能造成投资者不可估计的损失[8]。最重要的一个问题是,互联网信贷也存在道德风险。

笔者认为我国的互联网信贷产业尚且处于萌芽阶段,信贷规模和覆盖面还有很大的提高空间。最值得一提的是,当前对互联网信贷的风险控制和盈利模式还缺乏一定的理论研究。一方面,融资者需要考虑设计借贷利率和还款期限,从而吸引投资者;另一方面,投资者需要考虑融资者能否正常还款,并预计融资者的努力程度,以便能降低投资风险。按照这样的思路,本文可以将互联网信贷简化为融资者设计借贷利率,投资者选择是否投资的博弈问题。

互联网信贷过程中的双方行为都取决于各自掌握的信息,即对方是否会投资和是否违约。基于投资者的信息不完整性和一定程度上的不真实性,投资者对于创业融资者的信息了解甚少,这就导致投融资者双方之间的信息不对称。简单而言,互联网信贷存在以下两类信息不对称问题:首先是投资者无法观察到创业融资者融资后行为,即融资者很有可能存在道德违约,其次是投资者无法获取创业融资者的信息,即存在“柠檬效应”。笔者将首先建立一个完全信息条件下的博弈模型,然后建立一个存在道德违约风险的信贷博弈模型进行分析。

一、博弈模型假设

进行博弈分析前,笔者需要做如下几个假设,以便计算和分析更为简便:

1.本文假设互联网信贷中的投融资主体双方都是风险中立者。这一假设表明双方的效用函数和收益函数对等,符合VNM函数特征,即如下所示:

2.互联网信贷合同中规定一旦创业融资者因为经营失败,投资者将损失所有资本。同时,本文规定互联网信贷市场是完全竞争市场,存在许多互联网信贷平台开展创业者融资业务,投资者可以根据自己的偏好选择投资。

3.我们假设创业者融资数量为整数1,归一化设计有助我们的分析更加容易理解,且创业者如果创业成功,获得的毛利润在P。博弈分析的过程中涉及概率问题,笔者假定创业者成功的概率为α(Φ),满足Φ∈[0,1]的条件,Φ代表创业者经营努力程度。按照一般常理,笔者假设创业者越努力经营越有可能偿还贷款,故α(Φ)必定是增函数。

4.创业者企业经营成本函数为C(Φ),且这个函数的一阶、二阶导数皆大于零,表明创业者越努力其成本越高,同时边际成本也不断增加。为了本文计算方便,笔者假设成本的函数具体为如下形式:C(Φ)=0.5θΦ2,其中θ∈(0,1)。

5.互联网信贷的成本为K,且K〈P,此K和P皆为大于1。

根据假设,可以得到如下表格,显示互联网信贷双方的收益结果:

投资者 创业者创业成功α(Φ) K P-K-C(Φ)创业失败1-α(Φ) 0 -C(Φ)

根据此表,可以推导出创业者的效应为如下公式:

同理,对于投资者来说其收益如下公式所示:

公式(1)和(2)中,笔者假设α(Φ)=Φ,此项假设并不影响结果。

按照一般常理,创业者融资者选择互联网信贷的效用必定要大于不选择贷款的效用,不然创业者没必要进行互联网融资;同理,对于互联网信贷的投资者而言,他选择的信贷利率的收益水准必然要高于其不进行投资的收益,否则没必要进行互联网信贷投资。以上的条件可以定为双方的参与约束条件,假设创业者融资者不选择贷款的效用为β1,投资者不参与投资的效用为β2。

二、完全信息条件下互联网信贷博弈模型

本部分的博弈模型是在基于完全信息对称的条件下,即互联网信贷的投融资双方熟悉对方的收益和损失所有情况,并且任何一方都能观测到对方的行动然后做出决策行动。此外,创业者没有隐瞒信息,投资者可以观测到创业者的努力经营程度Φ,故投资者可以根据创业者的信息来选择回报利率K,反之,创业者可以根据自己设计的利率水平来确定自己的努力程度和是否违约。从第二部分的公式(1)和(2)可以发现,创业者设计的投资回报率(贷款利率)越高越好,这样可以在自由竞争的市场中获得投资者青睐,但不能太高导致自己无力偿还贷款。同理,对于投资者来说,希望创业者能给出越高的收益率,但是也不能太高,否则投资者容易怀疑创业者融资的目的和违约可能性。基于此,投融资双方都会选择合适的利率水平和努力程度,这一行为都将是双方互相选择和互相被选择的过程,最终双方会按照双赢的原则确定合适的利率和努力程度。这样的博弈过程最终将达到平衡位置,即双方正式确立利率水平K和努力程度Φ,而且在此契约下,投融资双方的收益都将大于不参与互联网信贷的效用。

对于创业者来说,他们能选择的最佳契约是,投融资双方的预期利润不低于不参与互联网信贷的预期效用,并且能够最大化创业者的期望收益的利率水平K和经营努力程度Φ。具体公式如下所示:

公式(3)和(4)分别表示投资者和创业融资者的合作约束方程。创业融资者的最佳方程式设计适当的利率水平和经营努力程度使方程(1)达到最大效用值。从理论上讲,我们可以设置一组最佳契约值,即(K1,Φ1),这组契约值满足以下几个条件:

除了以上两个条件外,不存在任何一组契约值(Kx,Φx)可以让创业融资者的效用大于等于β1,且创业融资者更加偏好它。理论上来说,投资者的β2一般为无风险收益率,只要创业融资者的β1足够小,就可以产生一份最优契约,即本模型存在最优解,达到均衡水平(K1,Φ1)。具体而言,最优解中的均衡点是投资者不参加互联网信贷的效用线ΦK=β2和创业融资者的效用曲线Expect u(K,Φ)=Φ(P-K)-0.5θΦ2的切点。基于此,最佳合同中,创业融资者的预期收益是投资者合作约束方程ΦK=β2下的最大预期收益值,让方程(3)取等号并解出K1值,随后代入方程(1)可得到:

对方程(7)求导,可得到创业融资者的最优经营努力程度的一阶条件为:

方程(8)表明创业融资者越努力经营的边际利润等于努力经营成本。基于此,在完全信息对称的条件下,模型达到了均衡,通过推导可以得出最优解为:

把方程(9)代入方程(7),可得创业融资者的最佳效用为:

此时投资者的利润为无风险利率,即净利润为零。投资者只要能观测到创业融资者的经营努力程度为Φ1,那投资者就愿意投资利率为K1的创业融资项目,反之,创业者经营努力程度低于Φ1时,投资者暂停投资。同理,创业者只有设计信贷利率为K1的时候才愿意融资,不然利率过高,创业者也不愿意申请互联网信贷。更加深入分析这个模型,从方程(9)可以发现创业融资者的经营努力程度Φ会随着经营利润P的增加而提高,同时沿着经营努力程度的边际成本系数θ的提高而减弱,这些证据表明经营利润P和边际成本系数θ对创业融资者努力程度的边际效应强度。简单而言,经营利润越高,创业融资者将越努力经营,同时创业融资者的经营利润的边际贡献与θ系数成反比。最后,对方程(9)求导可以发现创业融资者的经营努力成本边际系数θ越高,创业者会越不努力经营,且影响为-Pθ-2。以上的推论基本和现实情况相符,并无较大出入。

三、道德危机下的互联网信贷博弈模型

相对于完全信息对称条件而言,博弈模型中纳入道德危机的因素比较符合实际情况,本部分分别探讨创业融资者不存在抵押和有抵押的两种情况。

(一)创业者不存在抵押的情况

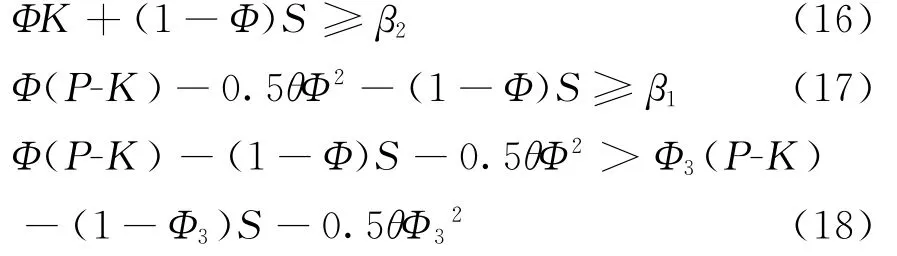

现实中,投资者往往不能直接观测到创业融资者的经营努力程度,这种情况下创业融资者可能获得贷款后不努力经营去偿还贷款。对于创业融资者而言,他们的最佳选择是在互联网信贷下获得最大收益,但是对于投资者来说,他们的收益完全取决于创业融资者的经营努力程度。换言之,如果创业融资者经营不努力导致企业破产而不能还贷,投资者将血本无归。在这样的情景中,道德危机是首要考虑的问题。投资者必须愿意接受另一种新的契约设计,即(K2,Φ2)。同时,笔者需要在此模型中加入激励约束条件,以此激励投资者更愿意选择新的契约合同,而且也会激励创业融资者去设计此种合同。基于此,激励约束的方程如下所示:

从现实情况而言,方程(11)需要让创业融资者的经营努力程度Φ达到最大化,所以对方程(11)左边部分求导,必须满足以下一阶条件:

根据方程(9)和方程(12)的对比,我们可以发现Φ2小于Φ1,这说明在道德危机的情境下,创业融资者的经营努力程度将小于完全信息对称情景下。同时投资者的净利润为零,故K2应该大于K1,即创业融资者设计的利率水平在道德危机情境下将高于完全信息对称情境下。这种情况符合现实,因为创业者融资前即有骗贷或者不愿意努力经营的意愿,所以会承诺较高的利率以便吸引投资者。按照第三部分求最优解的方法,我们可以得到以下最优解:

把方程(13)中的最优解代入方程(11),我们可以发现在道德危机的情境下,创业融资者的最佳效用为:

经过对比,我们可以发现方程(14)小于方程(10)中的最佳效用,即可得出Expect u(K2,Φ2)〈Expect u(K1,Φ1),这一结果表明在道德危机的情境,创业融资者的最佳效用将小于完全信息对称的情境下。不过值得一提的是,只要此情境下的最佳效用大于β1,此模型仍具有均衡解,最佳契约条件为方程(13)。基于此部分的分析,我们接下来应该考虑的是如何消除互联网信贷中的道德危机。在传统信贷模式中,商业银行往往采用抵押物来消除道德危机,那互联网信贷中是否可以采用这一方法来消除道德危机呢?那笔者下一部分将分析有抵押物的创业融资者博弈情景。

(二)创业者使用抵押物的情况

我们假设互联网信贷中的创业融资者拥有一定的资产(有形或者隐形)。博弈中规定,如果创业融资者无法偿还贷款的情况下,投资者有权获得抵押物,令抵押物价值S。在这样的情况下,创业融资者丧失抵押物的概率为1-Φ,同时投资者将会增加(1-Φ)S的利润。这种情况下,创业融资者的最佳效用为:

根据前文的分析,我们必须设置合作约束条件和激励约束条件,如下所示:

对方程(18)进行求导,得到努力程度的一阶函数为:

通过推导,我们可以得到此情境下的最优解为如下方程:

通过对比发现,Φ3等于Φ1,并且K3和抵押资产相等。这样的情况下,投资者的净利润仍旧为零,创业融资者的最大效用为:

从方程(21)可以发现,创业融资者的经营努力程度必须和Φ1相同才能获得最佳效用,故融资者承受了借贷风险,而投资者不承担投资风险。在这种情境下,投资者不需要观察融资者的努力程度就能获得无风险利率,道德危机也不存在于此情境下。但是值得注意的是,此情景成立的条件是双方都是风险中立者,因为创业融资者如果是风险厌恶者,他们不会选择承担所有风险,从而放弃抵押式的互联网信贷。

虽然本文的推导证实只有使用抵押才能消除道德危机,但是互联网信贷本是为了解决那些创业初期或者微型企业的融资难问题,如果使用抵押物就改变了互联网信贷初衷。笔者认为让创业者使用有形抵押物或许不是解决互联网信贷中道德危机的最佳办法,但是诸如声誉等隐性资产来代替或许可行。笔者认为互联网信贷中网络中间商作为撮合方加入到整个过程中,在一定程度上具有委托人义务并获取了佣金利润,那就有义务去承担部分风险和责任。

四、互联网信贷平台的声誉资本博弈

互联网信贷中,投资者一般是无法观测创业融资者的经营努力程度,所以投资者往往对创业融资者具有信用需求。笔者认为网络中间商具有监督的责任,因为投资者在其网络平台进行投资并支付一定的佣金,则网络中间商具有一定的委托责任,即投资者是委托人,网络中间商是代理人。投资者和网络中间商双方的最终目的是实现效用最大化,虽然目的相同,但是互联网信贷平台可能和创业融资者合谋从而损害投资者的利益。这种情况下,可能加剧道德危机风险,具体表现如下:首先,网络平台可能对创业融资者的信息不进行详细的核实和监督,因为网络平台一旦提高门槛和审核力度可能会减少融资者并影响其收益,另外监督需要付出较高的成本;其次,网络平台可能和创业融资者合谋骗取投资者,因为互联网信贷违约不会给网络平台和创业融资者带来惩罚和损失,网络平台可以将违约解释为融资者经营失败。基于此,笔者认识显性资本在互联网信贷中虽然在一定程度上可以解决道德危机,但是有违互联网信贷的初衷。此外,互联网信贷中的投资者较为分散,并不具有制定显性资本合约的执行力。故本部分笔者将重点考察网络信贷平台的声誉资本(隐性资本)如何影响道德风险。本文放弃分析创业融资者的隐性资本抵押,原因在于网络信贷中创业融资者可以在极低的成本下更换名称进入互联网信贷市场,声誉资本对其不能产生约束,故只考虑网络平台的声誉资本如何影响道德风险。

为方便分析,笔者假设本部分的博弈是有限次数,令时间次数为2。每一个阶段内,投资者在信贷平台处得到的效用为 W,而 W为单次效用w和次数Nt的乘积,即:

其中,w可以表示为信贷平台监督强度和自身抗风险能力的函数,可以表示为如下方程:

Φ'代表信贷平台的监督强度,η为其抗风险能力,ε为误差值,α1和α2为固定系数。其中ε1和ε2是独立个体。本文假设投资者在同一信贷平台投资的次数代表了投资者的预期效用。简单而言的一阶导数应该大于零,可以简单假设此外,信贷平台可以每次从交易中获取M的佣金收益,并且它的监督成本是函数F(Φ')。按照一般常理,F(Φ')的一阶导数和二阶导数大于零,F(0)=0=F‘(0)。方便理解,可以假设F(Φ')=0.5α4Φ'2,这样我们可以推导出信贷平台的效用函数为:

按照市场总体效用最大化原则,信贷平台的监督力度Φ'=Nα1/α4,具体推导如下所示:

如果没有声誉机制的约束(即博弈次数为单次),信贷平台拥有后发决策优势,可以在投资者决定后选择监督力度,即有可能产生道德风险使Φ'等于零。那笔者加入声誉资本后(多次博弈情景下),情况会有所改变吗?

本文假定无折现率,故多次博弈的情况下,信贷平台的效用函数为:

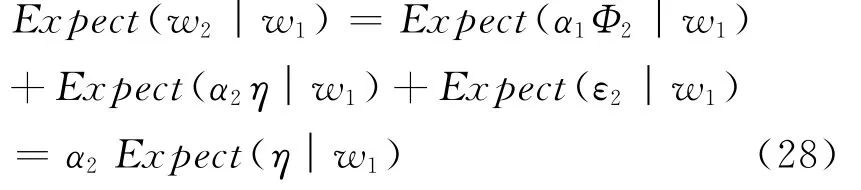

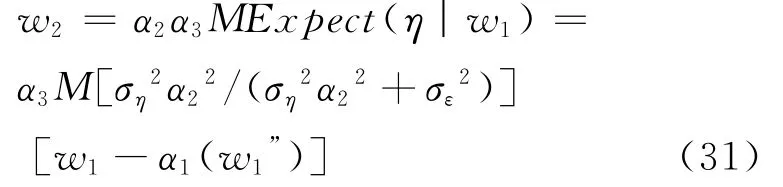

其中π1=N1M=Mα3w1”=α1Mα3Expect(Φ1),因为声誉机制的介入,第二阶段的π2收到π1的影响,即

从单次博弈分析中可以得知,信贷平台在第二阶段会选择放弃监管,即Φ2=0。但是信贷平台在第一阶段因为声誉资本的激励会选择监管,因为π2将会被π1影响,而π2很大程度上依赖于投资者对于Φ2的预期,Φ2又依赖于Φ1。通过理性预期分析可以得出如下方程:

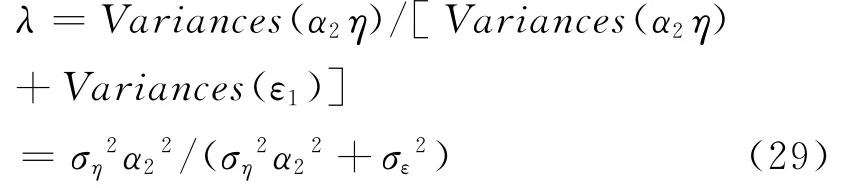

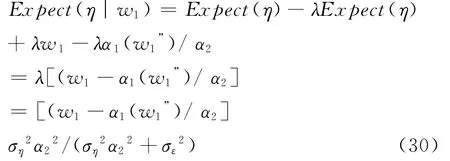

在模型到达均衡点时,信贷平台的监管力度Φ1应该等于投资者的预期监管力度,进一步分析下去,投资者观测到的w1=Expect(Φ1)+α2η+ε1。但是这边产生一个问题就是,投资者无法区分α2η和ε1,换言之,投资者不清楚w1除了被监督力度Φ影响外,ε1对于w1影响究竟有多大。为了弄清楚监督力度对于w1的影响力度,笔者令:

根据进一步推导可以得出以下方程:

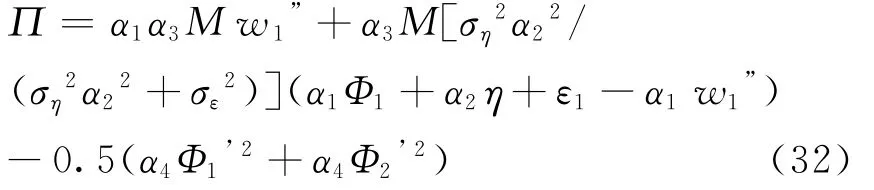

基于λ大于零,那信贷平台的最佳效用为:

进一步分析可得信贷平台的最佳总效用为:

求一阶导数后发现:

以上推导证实了在声誉机制的约束下,信贷平台在多次博弈的前期阶段不会放弃监管,而会选择在方程(33)中的监管力度。通过对方程(33)的进一步分析,我们发现第一阶段的监管力度与λ和α3成正比关系。此外,以下的方程表明信贷平台如果减少监督力度一个单位,投资者将会减少使用平台次数,即声誉资本将起到很好的激励作用。

最后,从方程中我们还发现声誉机制效应会在误差值变小的时候变强,因为λ随着σε2的变小而变大。值得一提的是,声誉机制虽然能约束信贷平台的监督程度,但是根据我们的预测Φt会随着t变大而变小,即:

方程(35)证实了在博弈的最后一阶段,信贷平台可能为了自身利益选择放弃监督。

五、结论与建议

经过本文的分析,笔者得出以下几个结论:首先,在完全信息条件下,创业融资者的经营努力程度Φ会随着经营利润P的增加而提高,同时沿着经营努力程度的边际成本系数θ的提高而减弱,创业融资者的经营努力成本边际系数θ越高,创业者会越不努力经营,且影响为-Pθ-2。其次,在道德危机的情境下,如果没有抵押物,创业融资者的最佳效用将小于完全信息对称的情境下的效用。第三,在有抵押且信息不对称的情景下,投资者不需要观察融资者的努力程度就能获得无风险利率,道德危机也不存在。但是值得注意的是,此情景成立的条件是双方都是风险中立者,因为创业融资者如果是风险厌恶者,他们不会选择承担所有风险,从而放弃抵押式的互联网信贷。最后,本文纳入信贷平台的声誉资本进行考察,发现声誉资本可以有效防止道德风险。不过值得一提的是,作为理性经济人的信贷平台,会在最后一阶段放弃监管选择自身利益最大化。这一结论显示光靠声誉资本约束和其他约束机制无法彻底消除道德危机,需要提高全民社会道德教育。基于此,笔者在最后提出一些政策建议,仅供参考。

首先,政府应该建立相应的监管机构。虽然很多学者建议互联网信贷属于新兴产业,如果进行监管可能带来副作用,但是笔者认为适当的监管还是有必要的。政府应该根据互联网信贷的特征和性质,构建一套体系保证互联网信贷的健康长久发展。比如人民银行应该有义务对第三方支付和清算结算方面提供帮助和监督。银监会有必要制定相应法规和法律控制互联网信贷风险。政府其他部门也应该出台相应的制度法规,优化互联网信贷环境,保护投资者的合法权益。

第二,提高互联网信贷平台的建立门槛。本文的研究表明声誉机制可以有效抑制道德风险,故政府应该提高互联网信贷平台建立门槛。现实中很多互联网信贷平台倒闭甚至跑路就是因为鱼龙混杂,导致投资者被骗或者权益损失。一定程度上提高门槛有助于互联网信贷平台的防范风险能力并保护投资者权益。此外,政府部门应该建立相应的实名制平台,对网络融资者和投资者的信息进行登记核查,保证真实性和诚信。同时,互联网信贷平台的资金应该通过传统商业银行进行托管,对资金流向进行监督,防止信贷平台与融资者合谋串谋行为。

第三,加快建设社会征信系统建设。征信体系的建立可以极大程度上减少信息不对称性,健全创业者、中小企业家和其他融资者的诚信信息,避免柠檬效用。人民银行有必要进一步完善征信系统,纳入更多的个人诚信信息,并有必要对互联网信贷平台的投资者公开此类信息。

第四,政府应该建立相应的互联网信贷平台评级系统。有关部门有必要对互联网信贷产业的各个平台进行评级打分,并且公开此类信息。这样的评级系统有助于投资者获取更广泛和全面的信息,以便做出合理科学的投资策略。同时可以让信贷平台为了提高评级而加大监管力度。

最后,加大互联网信贷中投资者合法权益的保护。笔者建议政府应该引导保险机构设计关于互联网信贷资金保护险种,并倡导投资者选择那些购买资金保险的互联网信贷平台进行投资。另外,应该建立相应的行业协会和法律机构,相应部门应该在法律范围内为权益受害投资者追回应有利益并教育引导投资者。

[1]崔祥民,梅强.产业集群内创业者社会资本、信任与创业融资[J].软科学,2010(24):98-101.

[2]李讯.论融资环境、政策支持与我国经济增长的关系[J].统计与决策,2009(16):134-135.

[3]汪洋.P2P网络小额信贷与银行信贷的互利共生关系—基于生态金融的分析视角[J].湖北社会科学,2014(8):89-92+97.

[4]黄子健,等。大数定律、互联网金融:破解小微企业信贷信用缺失[J].经济体制改革,2015(1):163-168.

[5]刘征驰,赖明勇.虚拟抵押品、软信息约束与P2P互联网金融[J].中国软科学,2015(1):35-46.

[6]廖愉平.我国互联网金融发展及其风险监管研究——以P2P平台、余额宝、第三方支付为例[J].经济与管理,2015(2):51-57.

[7]张晶.互联网金融:新兴业态、潜在风险与应对之策[J].经济问题探索,2014(4):81-85.

[8]李淼焱,吕莲菊.我国互联网金融风险现状及监管策略[J].经济纵横,2014(8):87-91.

(责任编辑:杜红琴)

Default Risk,Reputation Capital and Internet Credit

SONG Lu-ping1,Claire Zheng2

(1.Party School of Shaoxing Municipal Committee of CPC,Shaoxing 312000,China;2.The University of Auckland New Zealand,1052)

This paper examines the decision-making behavior of Internet credit in venture capital financing and investors by game method.The following conclusions are found:(1)under the condition of complete information,the business venture financing effort will improve with the increase in operating profit,at the same time along the marginal cost of effort to improve the operating factor weakened the business venture financing effort cost marginal coefficient is higher,more entrepreneurs will not work;(2)under the condition of information asymmetry,if there is no collateral,the best use of the small business financing to complete information symmetry is in the context of utility;(3)in the case of mortgages,moral hazard is not there;(4)reputation capital can effectively prevent the moral risk,but as a rational economic person credit platform will give up regulation in the last stage of their choice Benefit maximization.Based on the above conclusions,the author believes that the government should establish the corresponding regulatory agencies,improve the Internet credit platform to establish the threshold,build social credit system and other policy recommendations.

F724.6;F832.4

A

1008-2603(2017)04-0075-07

2017-01-22

浙江省社会科学联合会课题“阶段融资、银行主动监督与企业互保阶段性研究”(2016STZX21C);新西兰奥克兰大学海外留学生基金项目“Corporate Finance and Policy Issues”(NZAK150023)。

宋潞平,男,中共绍兴市委党校讲师,研究方向:金融和数量经济学;Claire Zheng,女,新西兰奥克兰大学教授,博士,金融学和数量经济学专家。