基于因子分析法的互联网企业财务综合评价

2017-09-27康月韩丽

康月+韩丽

摘 要:傳统综合评价公司财务实力模型往往采用主观赋权法对各项指标进行综合分析,存在一定的局限性。为更加客观有效进行评估,本文将财务评价体系与因子分析模型有效结合,科学确定各指标权重,选取10家互联网企业,从实例探究的角度为财务信息使用者提供综合评价的定量研究方法,以期企业提高财务能力、优化投融资决策提供有效信息。

关键词:财务指标;因子分析;综合评价

随着大数据时代的到来,全球线上经济迅速发展,互联网企业规模也正以突飞猛进的势头增长,未来发展前景广阔,潜力巨大。而财务综合评价是对企业的经营成果、运营情况和财务状况进行综合剖析及评价,反映企业经营运作过程的效率及效果。基于此,本文以10家互联网巨头为样本,运用因子分析法,对其进行综合评估及排序,客观透视互联网企业财务状况及经营情况,从而为互联网企业经济效益的提高及决策制定提供有效信息。

一、因子分析法基本应用原理

1.因子分析法及其优势

因子分析法是一种有效的数据简化及信息提取的模型分析方法,其核心思想在于在保证信息反映完备性的情况下,从众多关联性较大的指标变量中提取出少数几个共性因子,通过建立因子载荷矩阵,根据各项指标与公共因子之间的载荷系数,对每个研究样本的主因子进行得分,再以主因子贡献率为客观赋权系数计算综合得分,据此对复杂的经济问题进行定量评价,以客观公正反映问题。

目前,在财务综合评价中多采用沃尔评分法,复合财务系数、综合指数法等传统评价方法,其特点是操作较为简便,但无法避免重复计算及主观赋权的影响,使评价信息缺乏真实性及有效性。而因子分析法在应用上能有效避免传统评价方法的不足,在多指标体系的财务综合评价中,不仅能确保分析结果的客观性、合理性,也能为企业投资策略的制定及综合能力的提高提供了正确的分析思路。

2.因子分析的模型构建

(1)基本模型

因子分析法的关键在于用载荷矩阵来描述众多指标变量与综合因子之间的相关关系,其数学模型表示形式为:

转化为矩阵形式为:

其中:Xi(i=1,2,..n)标准化之后的原有指标变量;Fj(j=1,2,..m)提取的因子变量;A因子载荷矩阵;aij(i=1,2…n,j=1,2,..m)因子载荷系数;ε特殊因子。

(2)因子得分模型

因子得分是因子分析中的最后一环,对于企业综合评价结果的客观性、有效性有着举足轻重的影响,其数学模型可表示为:

其中:M样本数;Ei第i个因子的得分;aij得分系数;Xj指标变量标准化后的观测值。

二、因子分析法实证探析

1.样本收集及财务指标选取

本文选取互联网行业当前市值最高的10家上市企业(见表1)为研究样本,通过综合得分值来评估企业综合实力。所选取企业近年来发展态势较好,业绩优良,与投资者利益较为密切。在实际评价过程中,本文基于各企业2016年年度财务报表,借助相关指标变量观测值进行分析评价,确保分析结果的科学有效性。

基于全面性、可比性及可获取性原则,选取了8项典型财务指标,涵盖了企业的盈利能力、经营业绩、偿债能力以及投入效率等方面,以便较好体现互联网行业的规模效应及综合实力。如表2所示:

2.财务综合评价实证

(1)KMO检验和Barlett球形检验

为使分析数据更加精确有效,在检验之前将每个财务指标数据标准化:

其中,Xi为Xi;Si为样本标准差。

数据标准化后,进行KMO检验及巴特利特球形检验,得到相关检验值:

说明所选取样本数据信度及效度较大,具有一定代表性,适用于因子分析,检验通过。

(2)因子特征值和贡献率的计算

据SPSS运行结果,得出旋转前后相关系数矩阵的特征值及贡献率,前三个主因子数值见表3。

由表3得,前三个主成分的贡献率为87.762%,满足通常标准(>85%)的要求,故选取前三个因子为主因子能够反映原有数据87.762%的信息量,基本认为这三个主因子可代替原有8个指标。

(3)建立因子载荷矩阵

提取三个共性因子F1、F2、F3之后,可得三个主因子分量旋转后的因子载荷系数矩阵,见表4:

通过分析具体因子载荷系数可知,第一个因子反映主营业务收入、主营业务利润以及净利润方面的信息,主要反映企业的经营业绩;第二个因子涵盖了资产收益率、总资产收益率等方面的信息,主要反映企业的盈利能力,同时在因子二中流动比率载荷较高,说明企业的盈利能力与短期偿债能力息息相关;第三个因子则反映了每股收益与每股净资产方面的信息,可解释为投资效率。

(4)因子得分及综合排序

针对上述数据,运用加权最小二乘法,可得每个指标变量相对于主成分的因子得分系数,将此因子得分矩阵及有关标准化数据带入(2)式,可求出每个样本主因子得分。

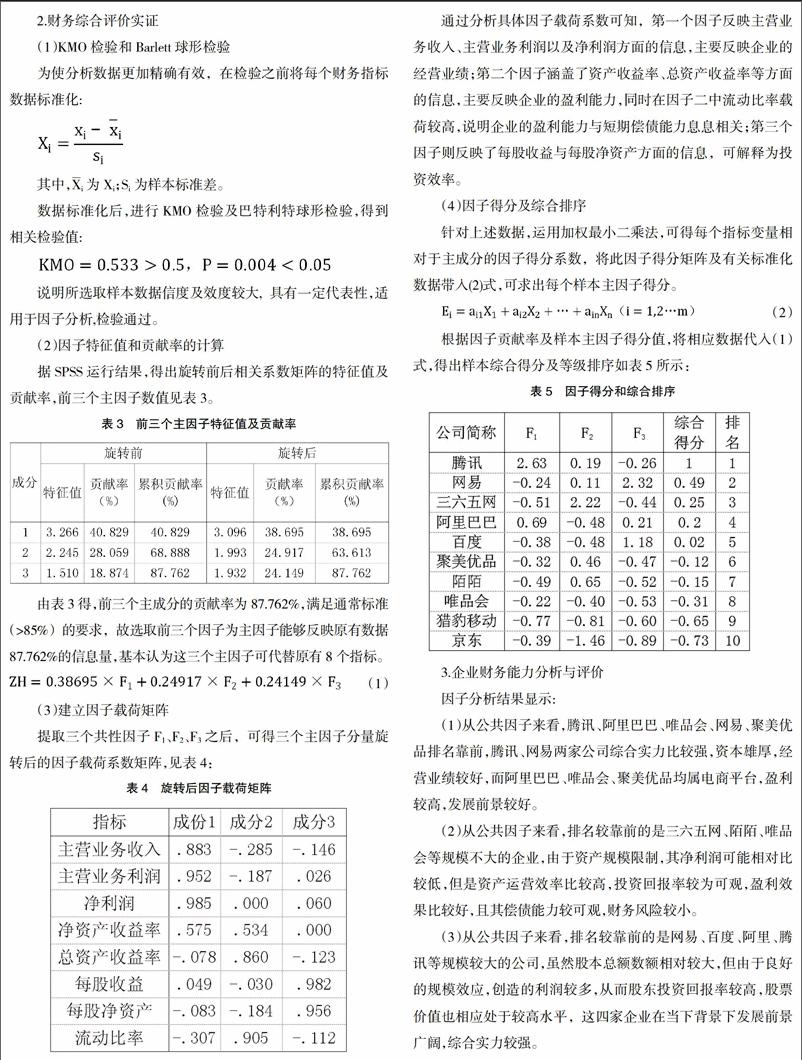

根据因子贡献率及样本主因子得分值,将相应数据代入(1)式,得出样本综合得分及等级排序如表5所示:

3.企业财务能力分析与评价

因子分析结果显示:

(1)从公共因子来看,腾讯、阿里巴巴、唯品会、网易、聚美优品排名靠前,腾讯、网易两家公司综合实力比较强,资本雄厚,经营业绩较好,而阿里巴巴、唯品会、聚美优品均属电商平台,盈利较高,发展前景较好。

(2)从公共因子来看,排名较靠前的是三六五网、陌陌、唯品会等规模不大的企业,由于资产规模限制,其净利润可能相对比较低,但是资产运营效率比较高,投资回报率较为可观,盈利效果比较好,且其偿债能力较可观,财务风险较小。

(3)从公共因子来看,排名较靠前的是网易、百度、阿里、腾讯等规模较大的公司,虽然股本总额数额相对较大,但由于良好的规模效应,创造的利润较多,从而股东投资回报率较高,股票价值也相应处于较高水平,这四家企业在当下背景下发展前景广阔,综合实力较强。endprint

综合而言,总排名靠前的五家企业依次为腾讯、网易、三六五网、阿里,百度。除三六五网之外,其余四家企业均规模较大、资本雄厚,综合实力较强,这些因素一定程度上决定了公司财务综合能力的强弱,而对于三六五网,其规模虽不大,但其运营效果、经营效益较好,且财务指标较为健康,在互联网行业领域将有巨大的发展空间。此外,从财务能力综合排名来看,京东企业排名靠后,各项因子得分也较低,可能是由于京东近年来的价格战引致净亏损,导致众多指标为负值。由此可见,净利润指标在财务评价中影响巨大,企业若想提高综合实力,不仅要扩大规模,努力发挥规模效应,更要有效预防财务风险,时刻关注公司成长性及未来发展状况。

三、结论与不足

通过对因子分析法的实证探析可知,因子分析法可从众多变量中找到关键因素,通过对关键因子的得分实现对企业财务能力的定量评价,以科学直观反映企业综合实力强弱。同时,利用评价结果,还可帮助企业诊断财务问题,为企业经营管理及投资决策提供有效建议,从而助力企业经济效益的提高,实现企业长期可持续发展。

因子分析法虽克服了传统评价体系在主观赋权上缺陷,保证了财务评价结果的客观性、科学性及有效性。但从评价环节来看,仍缺乏一定的客观性,可能会因主观认识的局限性造成分析结果的偏误,不能为投资者、债权人等提供绝对的有效财务信息。

参考文献:

[1]王波,冉美华.因子分析在财务综合评价中的应用[J].兰州交通大学学报,2007,26(2):62-65.

[2]夏天,張楠.因子分析在企业财务能力综合分析与评价中的应用[J].审计与理财,2011(11):41-44.

[3]赵凌云,刘文欢.主成分分析法在财务指标综合评价中的运用[J].会计师,2008(10):35-38.

[4]张鹤.因子分析法在企业财务综合能力分析中的应用[J].辽宁师范大学学报,2010,33(5):32-35.

[5]崔真,费小可.因子分析法在企业财务评价中的应用[J].商业文化·会计论坛,2007:118-120.

作者简介:康月(1996.09- ),女,山东省济南市人,本科在读,曲阜师范大学,研究方向:财务管理;韩丽(1987.03- ),女,山东省日照市人,研究生,毕业院校:大连海事大学,曲阜师范大学,讲师,研究方向:企业财务管理endprint