基于HAR-RV-J-ARCH模型的中国股票市场异质性研究*

2017-09-25周思娟

周思娟,王 沁,郑 兴

(西南交通大学 数学学院统计系,成都 611756)

基于HAR-RV-J-ARCH模型的中国股票市场异质性研究*

周思娟,王 沁**,郑 兴

(西南交通大学 数学学院统计系,成都 611756)

针对中国股票市场的异质性现象,提出HAR-RV、HAR-RV-J以及HAR-RV-J-ARCH这3种模型进行研究;采用最小二乘法结合Newey West协方差形式进行参数估计再进行预测,并比较3种模型拟合效果和预测效果;实证结果得出股票市场收益波动率的异质性主要是由月波动(长期交易者)和跳跃波动决定,日波动(短期交易者)和周波动(中期交易者)影响效果较小,并且HAR-RV-J-ARCH模型拟合效果更好;结果表明HAR-RV-J-ARCH模型能较好地描述股票的异质性现象。

异质性;HAR-RV;HAR-RV-J;HAR-RV-J-ARCH

0 引 言

随着经济快速发展,股票市场也在繁荣发展。股市每天产生的巨大成交量以及股票的涨跌都来源于交易者对股票市场预期不同,即交易者的异质性。交易者的异质性对股票市场产生不同程度的影响,因此研究股票市场异质性,有助于深入分析股票市场的规律。

Fama[1]提出了有效市场假说,认为市场中所有的交易者都是同质的,所有交易者的交易方式、交易频率、对未来的期望都是相同的。随着研究的逐步深入,许多学者发现交易者是同质的这个结论是不符合实际现象的。Muller[2]提出交易者不再是同质的,而是异质的。交易者在风险偏好、制度约束、信息获取、理性程度等方面存在差异,这些差异最终体现在交易者的交易行为上,这就是异质市场假说。Muller[3]还发现交易者的预期是不一致的,因为股市中不同的交易者对自身投资在未来所收获利益的期望值是不同的,这就导致了股市每天产生了巨大的成交量。因此股票市场交易量的振荡来源于交易者预期期望的异质性。Peters[4]提出了分形市场假说,认为市场存在不同投资期限的交易者,不同期限的交易者所面临的风险不同。分形市场假说进一步肯定了异质市场假说。Muller第一次将市场异质性与波动率结合,发现波动率可以反映市场的异质性。Andersen和Bollerslev[5]首次使用高频数据来研究波动率,并提出已实现波动率(Realized Volatility,RV)的新概念,希望从高频数据的角度分析异质性。Corsi[6]基于异质市场假说,提出HAR-RV(Heterogeneous Autoregressive Model of the Realized Volatility)模型,该模型定量分析了日波动、周波动、月波动变化引起股市收益波动率的异质性。Corsi[7]基于市场交易的投机程度不同,将市场交易者分为短期交易者、中期交易者、长期交易者3种类型,3类交易者不同的交易行为导致了股票市场的波动,从而描述了市场的异质性,并揭示了影响股市收益波动率异质性的影响因素。Corsi[8]将跳加入HAR-RV模型中,考虑了跳跃的波动对股市波动率和异质性的影响,实证得出跳跃对股市的波动和异质性有显著的影响,并且证实了股票市场的异质结构。国内学者张伟[9]基于已实现波动率的HAR-RV模型检验中国股市是否存在显著的异质性。实证表明,中国股市至少存在短期、中期、长期3类交易者有显著异质性。张波、钟玉洁[10]利用HAR-RV模型综合考虑了不同时间水平的已实现波动率,验证了中国股票市场的异质性。董殿华、张代军[11]基于上证指数5 min数据建立HAR-RV模型对已实现波动率进行建模,并且通过回归分析,证明了我国股票市场交易者存在异质性。

本文研究的目的:在HAR-RV模型的基础上结合沪深300指数,引入跳跃的测度得到HAR-RV-J模型,证明我国股票市场交易者存在异质性,跳跃对波动率也有影响并且也存在异质性;针对HAR-RV-J模型存在的缺陷进行修正,提出了HAR-RV-J-ARCH模型;将HAR-RV-J与HAR-RV-J-ARCH对比研究,发现HAR-RV-J-ARCH模型能更好地描述股市的异质性现象。

1 模 型

1.1 HAR-RV模型

Corsi基于异质市场假说下,提出HAR-RV模型。该模型是基于月已实现波动率、周已实现波动率、日已实现波动率的自回归模型,其结构如下:

(1)

(2)

(3)

⟹HAR-RV模型:

RVt+1=c+βdRVt+βwRVWt+βmRVMt+εt

(4)

其中,日已实现波动率:

(5)

周已实现波动率:

(6)

月已实现波动率:

(7)

收益率:

r=logPt,i-logPt,i-1

(8)

其中εt表示误差项,P表示股票的收盘价,在本文中是指每5 min的沪深300指数的盘价。

HAR-RV模型结构上是由3个自回归模型组合而成的,模型中不同频率的已实现波动率代表不同时间期限的交易者,分析了短期、中期、长期交易者的交易行为。模型中的系数度量了不同类型的交易者的交易行为对整个波动率以及股市异质性的影响程度。因此该模型可以清晰地展示股票市场不同期限交易者的组成情况及股市异质性。

1.2 跳跃的测度

当抽样频率足够大,抽样间隔无限趋于0时,已实现波动率收敛于样本方差,即:

(9)

Barndorff-Nielsen[12]提出已实现双次幂变差(Realized Bipower Variance,BPV)的概念,将其定义为

(10)

假设抽样频率足够大,抽样间隔无限趋于0时,积分波动率可以用已实现双幂次变差来度量,即:

(11)

其中u1=(2/π)0.5≈0.797 9,所以跳跃变差就可以分离出来:

(12)

可以测度跳跃为

Jt=max(RVt-BPVt,0)

(13)

1.3HAR-RV-J模型

由于股票收益率呈现出明显的跳跃特征,所以将跳跃加入HAR-RV模型,得到HAR-RV-J模型表达式如下:

RVt+1=c+βdRVt+βwRVWt+βmRVMt+βjJt+εt

(14)

1.4 HAR-RV-J-ARCH模型

金融时间序列模型往往都存在自相关性、异方差性,因此应分析HAR-RV-J模型产生的残差序列是否具有低阶ARCH效应或高阶ARCH效应,从而建立HAR-RV-J-ARCH或HAR-RV-J-GRCH模型,模型的结构如下:

(15)

2 实证分析

2.1 数据的基本特征

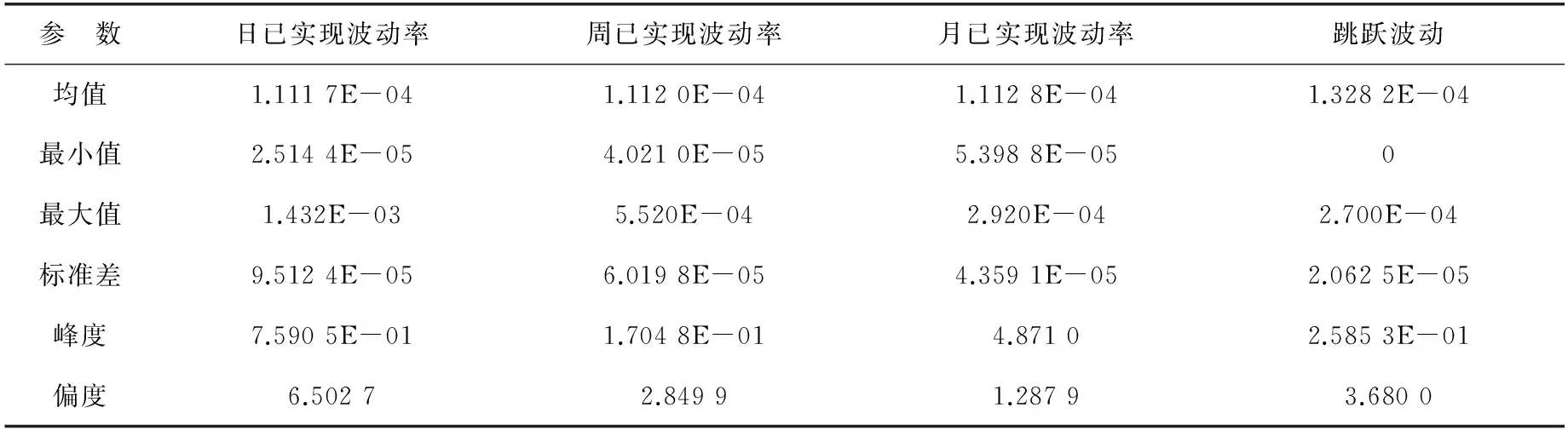

选取沪深300指数2011年2月25日至2013年11月15日共657个交易日的5 min收盘价数据,每个交易日有48个收盘价,共31 536个数据。利用上述公式分别计算出日、周、月的已实现波动率以及跳跃的测度,其统计特征见表1。

表1 各序列的描述性统计Table 1 Descriptive statistics of each sequence

从表1可以看出,沪深300指数的日、月、周已实现波动率以及跳跃波动的均值、最小值、最大值、标准差存在差异性,这正体现三者是互为异质的特性。由峰度和偏度看出,各序列都表现出显著的“有偏”、“尖峰”的形态。

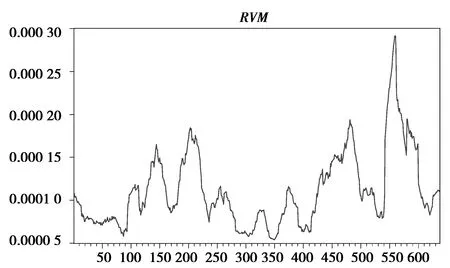

图2、图3、图4可以看出,沪深300指数的日、周、月已实现波动率变化趋势大致相同,但又有明显区别,说明三者是互相异质的。图1、图2可直观看出日已实现波动率和跳跃表现出明显的波动聚集性和时变性,说明它们具有明显的异质性。

图1 跳跃波动Fig.1 Jump volatility

图2 日已实现波动率Fig.2 Realized volatility

图3 周已实现波动率Fig.3 RVWt

图4 月已实现波动率Fig.4 RVMt

表2中,日、周、月已实现波动率的Q(5)、Q(10)、Q(20)对应的p值都为0,均小于0.05,表明它们存在显著的自相关性。跳跃波动的Q(5)、Q(10)、Q(20)对应的p值均远远大于0.05,说明跳跃波动不存在自相关性。所以模型采用N-W的最小二乘估计或极大似然估计方法进行参数估计。

表2 各波动序列的Q统计量Table 2 Q statistic of each fluctuating sequence

2.2 HAR-RV模型、HAR-RV-J模型的比较

2.2.1 模型参数估计的比较

采用N-W的最小二乘法分别对HAR-RV模型和HAR-RV-J模型进行参数估计,参数结果如表3所示。

表3 HAR-RV模型、HAR-RV-J模型参数估计的比较Table 3 HAR-RV model,HAR-RV-J model parameter estimation

从表3可以直观地看出,HAR-RV模型和HAR-RV-J模型的日、周、月已实现波动率的系数都是显著的,表明股票市场至少存在这3类交易者,并且月波动率的系数最大,说明长期交易者的影响最大。由HAR-RV-J模型看出,跳的系数显著为负且绝对值数值最大,说明跳跃的影响最大,并且跳跃减小了异质性对波动的冲击。由两个模型对比发现,HAR-RV-J模型的AIC值更小,拟合优度更大,说明HAR-RV-J模型的拟合效果优于HAR-RV模型。这正符合我国当时股票市场的现状,2011年至2013年我国股票市场处于熊市,股票下跌,股票的长期持有者居多,并且金融危机导致了股价波动较大,跳跃的次数和强度增大,对股票市场的异质性影响较大。

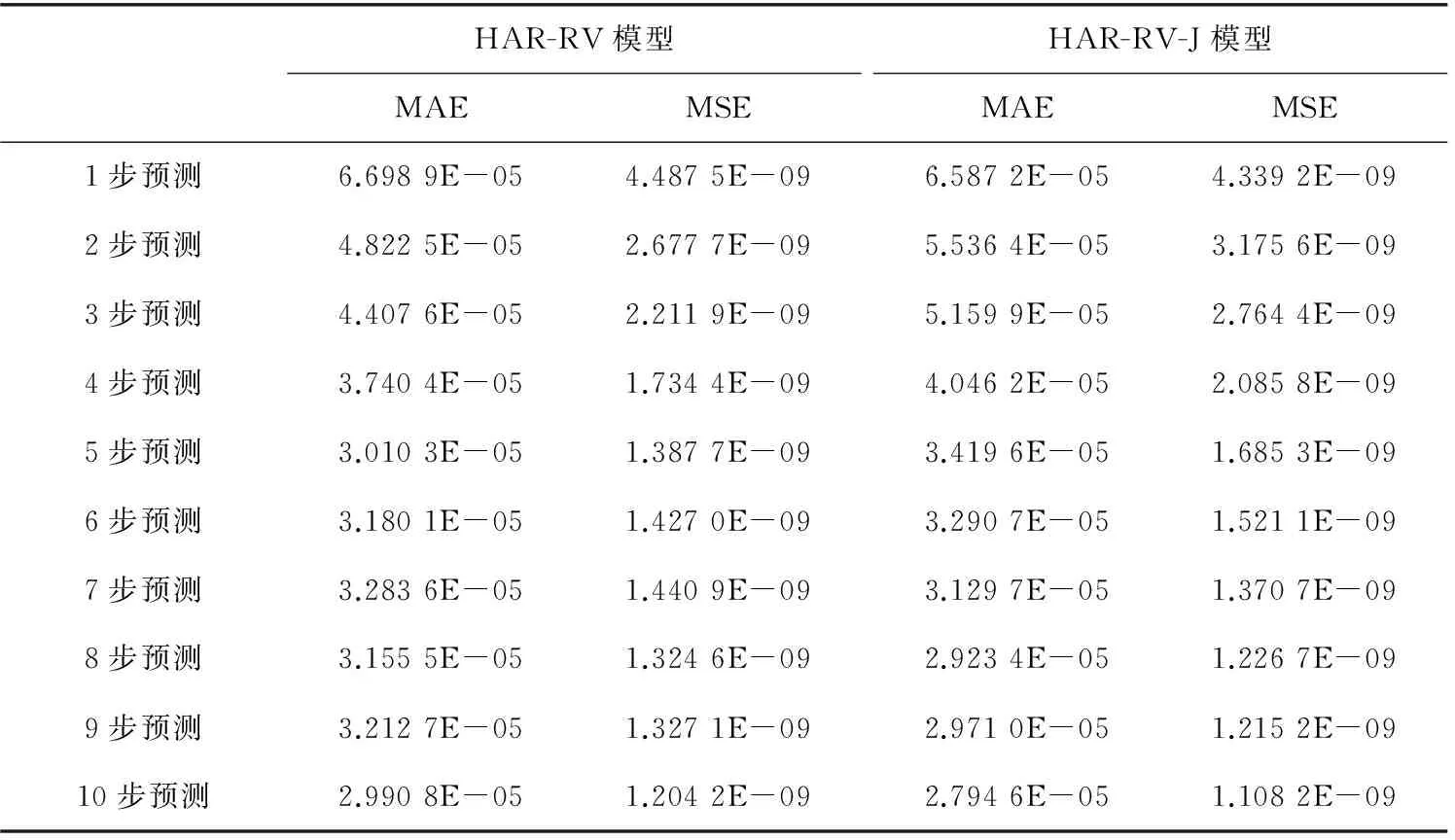

2.2.2 模型预测精度的比较

对波动率的预测采用滚动时间窗(Rolling Time Windows)的方法进行了“样本内预测能力的检验”(Test for Out-of-sample-predicting-ability)。首先把样本分为“估测样本”(Estimation)和“预测样本”(Forecasting Sample)。“估测样本”是指前面627个工作日用来参数估计、建立模型的样本。“预测样本”指的是后面用来预测的10个工作日的样本。对于检验波动率模型的预测效果,目前损失函数法用得更为普遍。本文选用两种损失函数EMSE和EMAE,分别为平均误差平方(Mean Squared Error,MSE)和平均绝对误差(Mean Absolute Error,MAE):

(16)

(17)

表4 两种模型预测精度的比较Table 4 Comparison of prediction accuracy of two models

从表4看出,不论从MAE还是MSE指标来看,HAR-RV模型和HAR-RV-J模型的预测精度都很高。对比可发现,HAR-RV-J模型的MAE和MSE要小于HAR-RV模型,表明用HAR-RV-J模型拟合沪深300指数效果更好,能较好地刻画股票市场的异质性。由于没有考虑到跳跃的强度和次数对波动率的影响导致预测的MAE、MSE稍有偏差,模型有待修正。

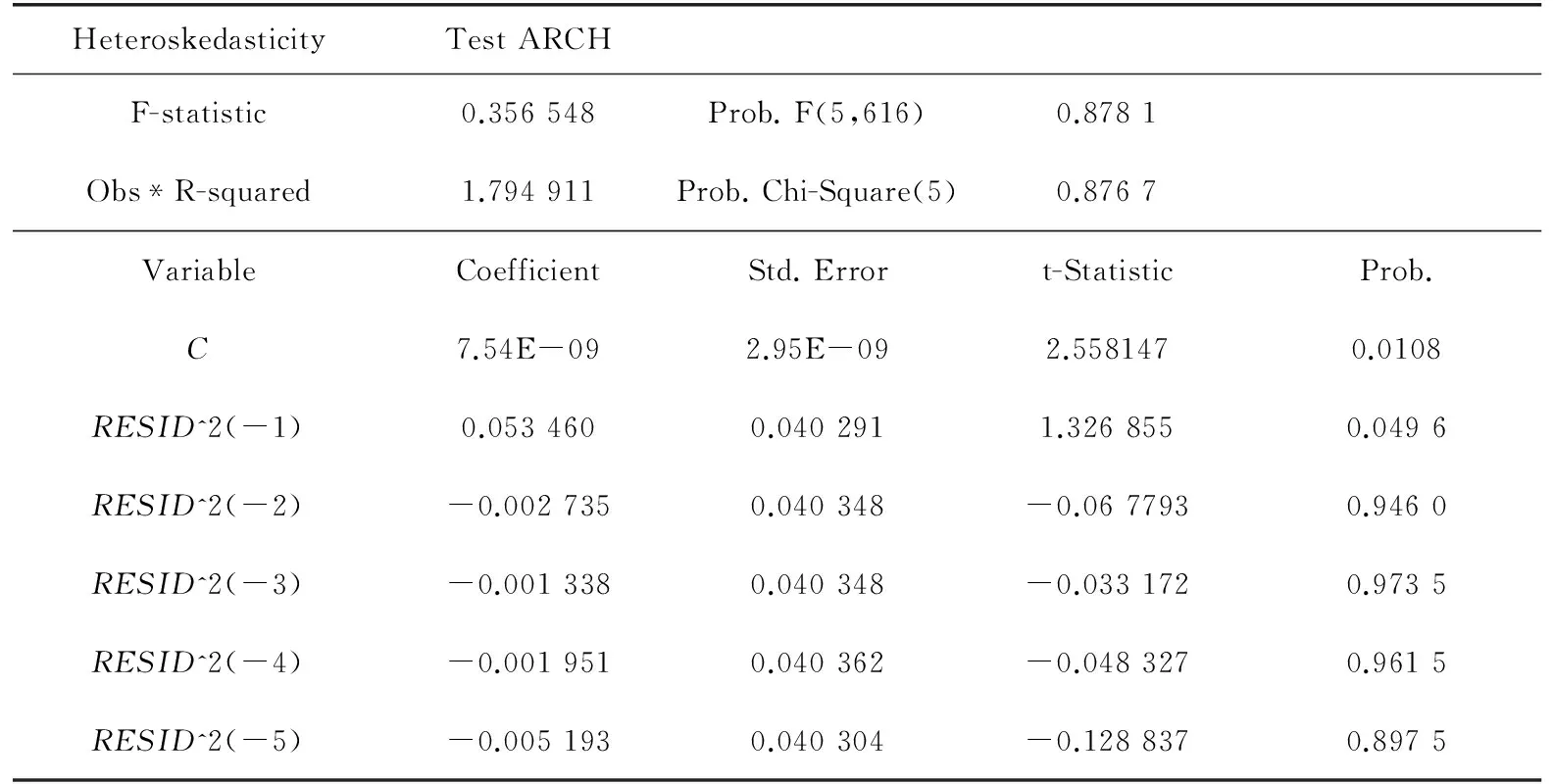

利用HAR-RV-J模型估计出相应的残差序列,其线图如图5所示。可以看出,残差序列具有时变性、聚集性。下面利用ARCH—LM来检验残差序列是否具有高阶异方差特性,结果如表5所示。

图5 回归残差Fig.5 Regression residual

表5 ARCH-LM检验Table 5 ARCH-LM inspection

由表5的ARCH-LM检验看出,一阶残差的平方对应的p值小于0.05,拒绝原假设说明原序列存在ARCH效应。从二阶直到五阶残差的平方对应的p值均远远大于0.05,接受原假设不存在高阶异方差特性。残差序列存在ARCH效应不存在GARCH效应,因此建立HAR-RV-J-ARCH模型。

均值方程:

RVt+1=c+βdRVt+βwRVWt+βmRVMt+βjJt+εt

(18)

方差方程:

σt2=α0+α1ε2t-1

(19)

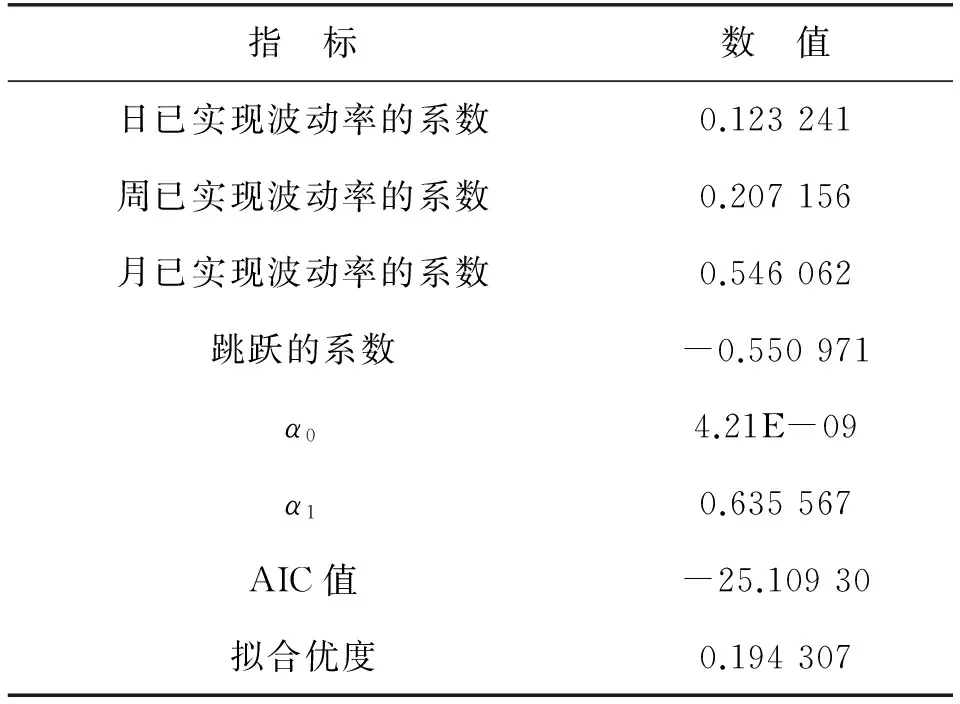

利用Eviews软件对HAR-RV-J-ARCH模型进行参数估计,如表6所示。

表6 HAR-RV-J-ARCH模型回归结果Table 6 HAR-RV-J-ARCH model regression results

由表6的日、周、月已实现波动率的系数看出股票市场仍然存在这3类交易者。由α0、α1不为0,说明方差方程能较好地刻画HAR-RV-J模型的异方差性。将HAR-RV-J-ARCH模型、HAR-RV-J模型两者的AIC值和拟合优度比较发现,HAR-RV-J-ARCH模型的AIC值更小,拟合优度更大,说明用HAR-RV-J-ARCH模型拟合沪深300指数效果更好,能更加真实地刻画股市的异质性。国内外学者对ARCH模型的研究已经非常深入并且发展得较为完善,也做了许多关于ARCH模型的预测,这里就不再进行ARCH预测分析了。

3 结 论

本文基于异质市场假说,采用沪深300指数为研究对象,考虑了股价跳跃的影响,对我国股票市场的异质性特征及股市中的已实现波动率进行了系统的验证和实证分析。得到以下结论:我国股票市场存在异质性,股票市场收益波动率的异质性主要是由月波动性(长期交易者)和跳跃的波动决定,日波动(短期交易者)和周波动(中期交易者)影响效果相当。HAR-RV-J-ARCH模型较HAR-RV、HAR-RV-J模型更能揭示出各类交易者和跳对股票波动率的影响程度。

[1] FAMA E.Efficient Capital Market:A Review of Hypothesis and Empirical Work[J].Journal of Finance,1970,25(2):383-417

[2] MULLER U,DACOROGNA M,DAVE R,et al.Fractals and Intrinsic Time-Achallenge to Econometricians[R].Workingpaper,Olsen and Associates,1993

[3] MIILLER U,DACOROGNA M,DAVE R,et al.Volatilities of Different Time Resolutions-analyzing the Namics of Market Components[J].Journal of Empirical Finance,1997,4(2):213-239

[4] PETERS E.Fractal Market Analysis [M].New York:John Wiley&Sons,1994

[5] ANDERSEN T G,BOLLERSLEV T.Answering the Critics:Yes,ARCH Models Do Provide Good Volatility Forecasts[J].International Economic Review,1998,(4):885

[6] CORSI F.A Simple Long Memory Modelof Realized Volatility[R].Working Paper,University of Southern Switzerland,2004

[7] CORSI F.A Simple Long Memory Model of Realized Volatility[J].Journal Financial Econometrics,2009,7(2):171-196

[8] Corsi F,Reno.HAR Volatility Modeling With Heterogeneous Leverage and Jumps[R].Working Paper,SSRN,2010

[9] 张伟.基于已实现波动率的中国股票市场异质性的实证研究[D].成都:电子科技大学,2007

ZHANG W.Reserching of Heterogeneity of Chinese Stock Market Based on Realized Volatility[D].Chengdu:University of Electronic Science and Technology of China,2007

[10] 张波,钟玉洁.基于高频数据的沪指波动长记忆性驱动因素分析[J].统计与信息论坛,2009,24(6):21-26

ZHANG B,ZHONG Y J.Analysis of Long Memory Driving Factors Based on High Frequency Data [J].Statistics and Information Forum,2009,24(6):21-26

[11] 董殿华,张代军.基于HAR-RV模型的中国股票市场异质性研究[J].西安财经学院学报,2011,24(5):30-34

DONG D H,ZHANG D J.Researching of Heterogeneity of Chinese Stock Market Based on HAR - RV Model [J].Journal of Xi’an University of Finance and Economics,2011,24(5):30-34

[12] BARNDORFF-NIELSEN E,SHEPHERD N.Power and Bipower Variation with Stochastic Volatility and Jumps[J].Journal of Financial Econo-metrics,2004(2):1-48

Research on the Heterogeneity in Chinese Stock Market Based on HAR-RV-J-ARCH Model

ZHOUSi-juan,WANGQin,ZHENGXing

(Department of Statistics,School of Mathematics,Southwest Jiaotong University,Sichuan Chengdu 611756,China)

HAR-RV,HAR-RV-J and HAR-RV-J-ARCH are proposed for the heterogeneity in Chinese stock market,and the least square method is used to combine the Newey West covariance to estimate the parameters for forecasting and then to compare the fitting effect and forecasting effect of the three models.The empirical results show that the heterogeneity of the return volatility of the stock market is mainly from monthly fluctuation (long-term trader) and jump fluctuation but daily fluctuation (short-term trader) and weekly fluctuation (middle-term trader) have small effect,and that HAR-RV-J-ARCH model has better fitting effect.The results indicate that HAR-RV-J-ARCH model can better describe the heterogeneity in stock market.

heterogeneity; HAR-RV; HAR-RV-J; HAR-RV-J-ARCH

O213

:A

:1672-058X(2017)05-0019-07

责任编辑:罗姗姗

10.16055/j.issn.1672-058X.2017.0005.004

2017-03-05;

:2017-04-22.

国家自然科学基金项目(71201131);重庆市群与国的理论及重要实验室开放课题基金资助(KFJJ1404).

周思娟(1992-),女,安徽六安人,硕士研究生,从事时间学列分析研究.

**通讯作者:王沁(1973-),女,四川人,副教授,博士,从事时间序列分析研究.E-mail:wangqin@home.swjtu.edu.cn.