特殊普通合伙制、法制环境与审计保险价值

2017-09-22张俊民

张俊民,张 晓

(天津财经大学商学院,天津 300222)

特殊普通合伙制、法制环境与审计保险价值

张俊民,张 晓

(天津财经大学商学院,天津 300222)

本文以2009~2015年中国沪深A股上市公司为样本,实证研究事务所转制对审计收费风险溢价的影响,寻找我国转型经济背景下检验审计保险价值的经验证据。研究发现,事务所转制提高了公司的审计收费风险溢价,但具有时滞效应。进一步地,在法制环境建设水平较高地区,事务所转制后公司的审计收费风险溢价显著增加,而在法制环境建设水平较低地区,事务所转制对审计收费风险溢价没有显著影响。本文对考察中国会计师事务所转制的政策效果具有借鉴意义。

事务所转制;法制环境;审计保险价值;审计收费风险溢价

一、引 言

为促进我国会计师事务所做强做大,2010年7月21日,财政部、国家工商行政管理总局联合发布《关于推动大中型会计师事务所采用特殊普通合伙制的暂行规定》,这是继1998年脱钩改制以来我国会计师事务所组织形式的又一次重大变革。特殊普通合伙制要求事务所的注册资本不得低于1000万元;在发生审计失败时,因故意或者重大过失造成事务所债务的合伙人承担无限责任或无限连带责任,其他合伙人以其在事务所中的财产份额为限承担责任。可见,特殊普通合伙改制提高了审计师的法律责任和诉讼风险,这为我们检验审计的保险价值提供了良好的自然实验[1][2]。以此为契机,王春飞和陆正飞(2014)从投资者的角度出发,在股价正向变动中找到了转制提高审计保险价值的证据[3],然而作为审计服务的供给方,审计师是否也承认审计保险价值的增加呢?进一步,法制环境建设水平不同的地区对审计师的惩戒力度不同[4],从而审计承载的保险价值存在较大差异。在法制环境建设水平较高地区,审计师面临较大的诉讼风险[5],从而审计承载了更多的保险价值;相反,在法制环境建设水平较差地区,审计保险功能的作用有限。那么,事务所转制对审计保险价值的影响在法制环境建设水平不同的地区是否存在差异呢?本文尝试回答以上问题,为检验审计保险价值提供新的证据。

本文引入Black-Scholes[6]期权模型分析事务所转制与审计保险价值之间的关系,以及法制环境在二者关系中的调节作用。在此基础上,本文进一步指出审计的保险价值体现为审计收费风险溢价,并以2009~2015年沪深A股上市公司为样本,实证检验事务所转制与审计保险价值之间的关系,以及法制环境在二者关系中的调节作用。研究发现,转制显著提高了公司的审计收费风险溢价,但具有时滞效应;在法制环境建设水平较高地区,事务所转制后审计师收取了更多的审计收费风险溢价,而在法制环境建设水平较低地区,转制对公司的审计收费风险溢价不具有显著影响。本文可能的研究贡献在于:(1)利用我国会计师事务所特殊普通合伙改制为背景的自然实验,从审计师行为角度对审计保险价值进行检验,丰富了审计保险价值的相关文献;(2)通过考察法制环境在事务所转制与审计保险价值关系中的调节作用,可以为检验我国转型经济背景下事务所转制的政策效果提供进一步的经验证据。

二、文献综述

20世纪80年代以来,审计师承担的民事责任不断扩大,理论界针对审计活动的动因及本质提出了审计保险假说。在这一假说下,审计被看作是财务信息风险的转移机制,兼具信息和保险双重价值[7]。Menon和Williams(1994)最早尝试从L&H会计师事务所倒闭事件的市场反应中找到支持审计保险假说的证据,研究发现事务所清算引起了原有客户股价的下跌,但该研究并没有排除审计信息价值的干扰[2]。Brown等(2008)利用美国KPMG解除因税务业务引发的诉讼危机这一与审计信息价值无关的事件,检验了事件窗口期KPMG客户的股价变动,显著的正向累计超额报酬率在一定程度上证明了审计保险功能的存在[8]。还有部分学者从审计师行为的角度考察审计的保险价值。Krishnan和Krishnan(1997)发现,法律诉讼风险会导致审计师主动向高风险客户辞职;同时他指出,为应对这一风险,审计师会选择提高审计质量、优化审计方案、提升审计费用以及增加对非标准审计意见的投保力度等策略[9]。Seetharaman等(2002)则以在美国上市的英国公司为研究对象,发现由于美国更为严格的法律制度,英国的审计师向公司收取了更高的审计费用[5]。

我国资本市场制度建设相对滞后,2003年最高法院颁布《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》,我国审计服务的保险价值才得以体现。伍利娜等(2010)以该规定的出台为事件窗口,首次对我国新兴资本市场中审计的保险功能进行了检验。研究发现,该事件引起了我国上市公司股价的正向波动以及审计收费的显著提高,支持审计的保险假说[10]。而韩晓梅和周玮(2013)通过区分公司正向重大业绩波动和负向业绩波动来分离审计的信息与保险价值,发现事务所并没有对经营风险较大的公司增加审计投入,说明审计服务的供给方没有形成审计具有保险价值的普遍认识[11]。李明辉和郭梦岚(2010)同样认为,我国审计师的风险意识薄弱,在审计定价过程中对风险因素的考虑有限[12]。综上,我国的投资者承认审计的保险价值,然而审计师对审计保险价值的关注与国外尚有差距。

2013年底,我国具有证券资格的会计师事务所全部完成特殊普通合伙改制,改变了长期以来审计师法律责任偏低的状况,有利于提高审计师的风险意识。王春飞和陆正飞(2014)采用事件研究法,在转制窗口期的股价正收益中找到了转制提高审计保险价值的证据[3]。刘行健和王开田(2014)、李江涛等(2013)则分别从审计质量和审计收费的角度检验了转制的经济后果[14][13]。然而以上从审计师行为角度的研究并未对审计的保险价值进行直接检验,且研究对象仅包括率先完成转制的大型会计师事务所,对样本研究区间的选择也没有考虑转制政策的时滞效应。除此之外,以往关于事务所转制政策效果的研究也大多忽视了我国转型经济背景下,各地区法制环境建设水平的差异。基于此,本文以2013年年底前完成转制的全部具有证券资格的会计师事务所为研究对象,区分上市公司所在地区不同的法制环境,从公司审计收费风险溢价的角度对转制后三年间审计保险价值的变化进行实证检验。

三、理论分析与研究假设

根据审计保险假说,发生审计失败时,投资者可就遭受的损失向审计师申索赔偿,从而将其面临的财务信息风险部分或全部转移给审计师,审计师因此而承担潜在的民事赔偿责任[2][6]。审计的保险功能可视作赋予投资者遭受损失时向审计师索赔的一项权利,这种权利的行使类似于看跌期权:(1)企业面临的经营风险相当于期权合约中资产价值的波动,当发生审计失败,企业价值严重缩水时,投资者从审计师处获得的赔偿金额相当于期权中约定的行权价格。(2)根据期权定价理论,期权合约中资产的价值波动性越大,约定的股票执行价格与当下价格相差越多,则期权价值越大。相应地,在审计合约中,企业经营风险越高,审计师因审计失败要承担的赔偿金额越多,则审计的保险价值越大。

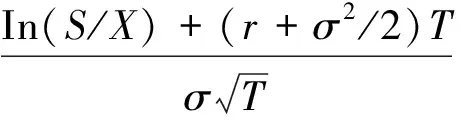

我们可以通过引入期权定价模型来确定审计服务所蕴含的保险价值。本文在Black和Scholes(1973)[6]提出的股票期权定价模型的基础上,借鉴余玉苗和刘颖斐(2005)[15]的研究,得到经调整的Black-Scholes模型:

Cr=α[Xe-rTN(-d2)-SN(-d1)]

(1)

式(1)中,Cr为原模型中的期权价值,我们将其替换为审计的保险价值;α为风险中性假设下Black-Scholes模型的调整因子,表示法院判处审计师承担民事赔偿责任的概率;X为原模型中约定的股票执行价格,我们将其替换为审计师承担的民事赔偿金额;r为原模型中的无风险复合利率,我们将其替换为市场利率;T为期权的到期期限,我们将其替换为审计的间隔期限1年;S为股票的当期价格,将其替换为经审计的公司当期价值;σ为股票年回报率的标准差,我们将其替换为公司价值的波动率。

事务所转制后,审计师的潜在法律责任增加,同时也具备了更强的经济担保能力,这使得投资者在审计失败时,能够获得更多的民事赔偿,从而能提高审计的保险价值。为了说明事务所转制与审计保险价值之间的关系,我们需要求得模型中审计师的民事赔偿金额X对审计保险价值Cr的一阶偏导,见(2)式。可以看出,(2)式大于0,表明审计保险价值Cr与审计师的民事赔偿金额X之间具有正向关系,审计师的民事赔偿金额X越多,审计合约所蕴含的保险价值Cr越大,由此证明事务所转制对审计保险价值具有正向影响。

(2)

进一步,若审计师能充分认识到审计保险价值的增加,必将会要求相应的风险补偿,即对企业的经营风险索要更高的审计收费,以补偿企业经营失败时他们可能发生的赔偿损失[5][16],从而审计的保险价值Cr便外在化为审计收费风险溢价。基于此,本文提出假设1:

H1:事务所转制后,企业的审计收费风险溢价显著增加。

同时(2)式显示,X对Cr的一阶偏导还受到调整因子α的影响,调整因子越大,则审计师民事赔偿金额与审计保险价值的正向关系越明显。如前所述,调整因子表示法院判处审计师承担民事赔偿责任的概率。审计的保险价值是通过审计师所承担的民事赔偿责任实现的,然而法院是否判处审计师承担民事赔偿责任还主要取决于法制体系的效率。法制环境建设水平越高的地区,其执法效率越高,足以保障审计师法律责任的履行,从而法院判处审计师承担民事赔偿责任的概率较大[4][5]。因此,相比于法制环境建设水平较低的地区,法制建设水平较高的地区调整因子更大,从而审计师民事赔偿金额X对审计保险价值Cr的正向影响可能会更加显著。也就是说,事务所转制后,法制建设水平较高地区审计保险价值Cr的增量相对更大,从而审计师对公司的经营风险收取较高的风险溢价,而在法制建设水平较低的地区,事务所转制对审计保险价值的影响较小,进而公司的审计收费风险溢价不会显著增加。基于此,本文提出假设2a和假设2b:

H2a:事务所转制后,法制环境建设水平较高地区公司的审计收费风险溢价显著增加。

H2b:事务所转制后,法制环境建设水平较低地区公司的审计收费风险溢价不会显著增加。

四、研究设计

(一)样本选择与数据来源

截止到2013年底,我国具有证券资格的会计师事务所全部完成转制。按照财政部门批准的日期作为事务所转制日期进行统计,2010和2011年我国分别有3家和6家事务所完成转制,且全部为国内“十大”;2012年有6家事务所完成转制,包括国际“四大”和两家国内所;2013年其余各所全部完成转制*根据《大中型会计师事务所转制为特殊普通合伙组织形式实施细则》第八条规定,财政部门批准事务所转制后,应当收回转制前事务所执业证书,并予以公告。事务所不得再以原所名义执业。财政部门批准事务所转制标志着事务所转制的实质完成,因此,将财政部门批准事务所转制的日期作为事务所转制事件日。。

本文选取具有证券资格的会计师事务所转制前一年以及转制后三年共四年间审计的沪深A股上市公司为样本,样本时间跨度为2009至2015年,在样本选择过程中做以下处理:(1)剔除金融保险业公司;(2)剔除在样本研究期间发生合并以及由普通合伙制转制而来的事务所审计的公司*根据《财政部证监会关于调整证券资格会计师事务所申请条件的通知》(财会[2012]2号),原五洲松德联合会计师事务所(普通合伙)证券许可证持有人名称相应变更为华寅五洲会计师事务所(特殊普通合伙)。由于该事务所是由普通合伙制改制而来,故本文将其审计的上市公司从样本中剔除。此外,本文还剔除了在样本研究期间发生合并的京都天华、天健正信、众环海华、中天运、中兴华、山东汇德、山东正源和信、山东天恒信等会计师事务所审计的上市公司。;(3)剔除在样本研究期间发生事务所变更的公司;(4)剔除相关数据缺失的公司;(5)剔除极端异常值并对所有连续变量进行上下1%的缩尾处理。最终本文共得到2914个样本观测值。本文事务所转制数据来自各地财政局网站,上市公司财务数据以及产权性质数据来自CSMAR数据库。数据处理使用stata14.0软件。

(二)模型设计与变量定义

为考察事务所转制对公司审计收费风险溢价的影响,本文借鉴Simunic(1980)的审计定价模型以及伍利娜等(2010)、张天舒和黄俊(2013)的研究[16][10][18],建立模型(3)和模型(4)。其中,主要变量定义见表1。总资产收益率(ROA)和股价波动性(VAR)二者共同作为公司风险的替代变量[17][19]。

我们对两个模型使用最小二乘法进行回归分析,交叉项的系数α3和β3衡量事务所转制对审计收费风险溢价的影响。根据本文假设,我们预测α3在总样本和法制环境建设水平较高的样本组中显著为负,β3在总样本和法制环境建设水平较高的样本组中显著为正,说明事务所转制后,审计师对公司风险收取了更高的审计费用。此外,我们还选取了线下利润、上期审计意见类型、公司规模、财务杠杆、公司成长性、业务复杂程度以及公司产权性质等作为控制变量,并设置了行业和年度哑变量。

LNFEE=α0+α1LLP+α2ROA+α3LLP×ROA+α4VAR+α5SUBLINE+α6OPINION+α7SIZE+α8LEV+α9GROWTH+α10ARR+α11INR+α12SOE+∑INDUSTRY+∑YEAR+ε

(3)

LNFEE=β0+β1LLP+β2VAR+β3LLP×VAR+β4ROA+β5SUBLINE+β6OPINION+β7SIZE+β8LEV+β9GROWTH+β10ARR+β11INR+β12SOE+∑INDUSTRY+∑YEAR+ε

(4)

(三)描述性统计

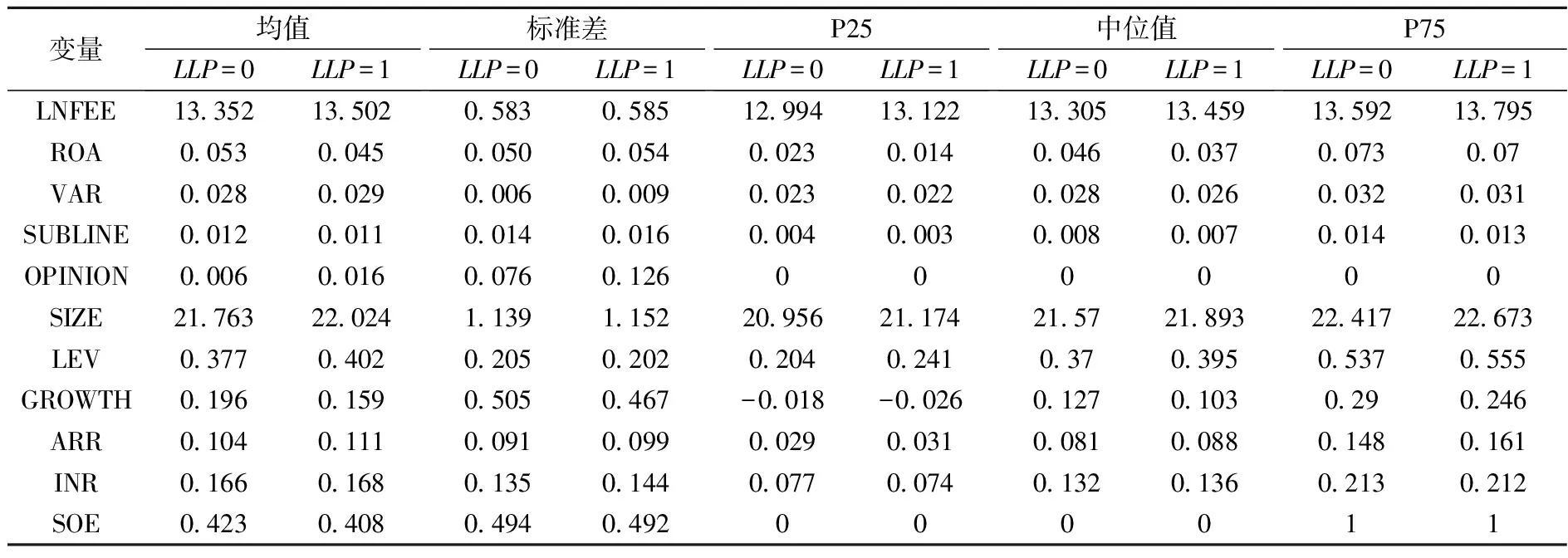

表2为对文中主要变量的描述性统计。可以看出,事务所转制后,上市公司审计收费的均值、中位值以及上下四分之一分位值均有所上升;总资产收益率、线下利润以及营业收入增长率的均值、中位值以及上下四分之一分位值均在转制后年度有所下降;而上市公司的规模以及资产负债率在转制后年度呈现增长的趋势。

表2 主要变量描述性统计(LLP=0,N=682;LLP=1,N=2232)

为了进一步说明事务所转制后审计收费的变化,我们还对转制前后的审计收费进行了均值和中位值检验,如表3所示。可以发现,在总样本中,转制当年上市公司审计收费的均值略有上升,t检验值在5%水平上显著,而中位值无显著变化;在转制后的第二年以及第三年,审计收费的均值和中位值均较转制前大幅增加,且t值和χ2值都在1%水平上显著,初步说明转制对审计定价具有正向影响,且该影响在转制后两年较为显著,具有时滞效应。在分组样本中,我们也可以发现类似的规律。

表3 审计收费的均值与中位值检验

注:*** 、** 、* 分别表示在1%、5%和10%水平上显著。下同。

为了比较事务所转制后不同法制环境地区公司审计收费的变化,我们采用樊纲等(2011)编制的中介组织发育和法律指数区分法制建设水平较高地区(Legal=1)和法制建设水平较低地区(Legal=0)。可以看出,转制当年,法制环境建设水平较高的样本中审计收费的均值和中位值均略有上升,且在10%水平上显著,而在法制环境建设水平较低的样本中,审计收费的均值和中位值并无显著变化。在转制后第二年以及第三年,法制环境建设水平较高组中的t检验值和χ2检验值也都远大于法制环境建设水平较低组。这初步表明,相比于法制环境建设水平较低的样本组,事务所转制对审计定价的正向影响在法制环境建设水平较高组中更加明显。

五、实证结果与分析

(一)多元回归分析

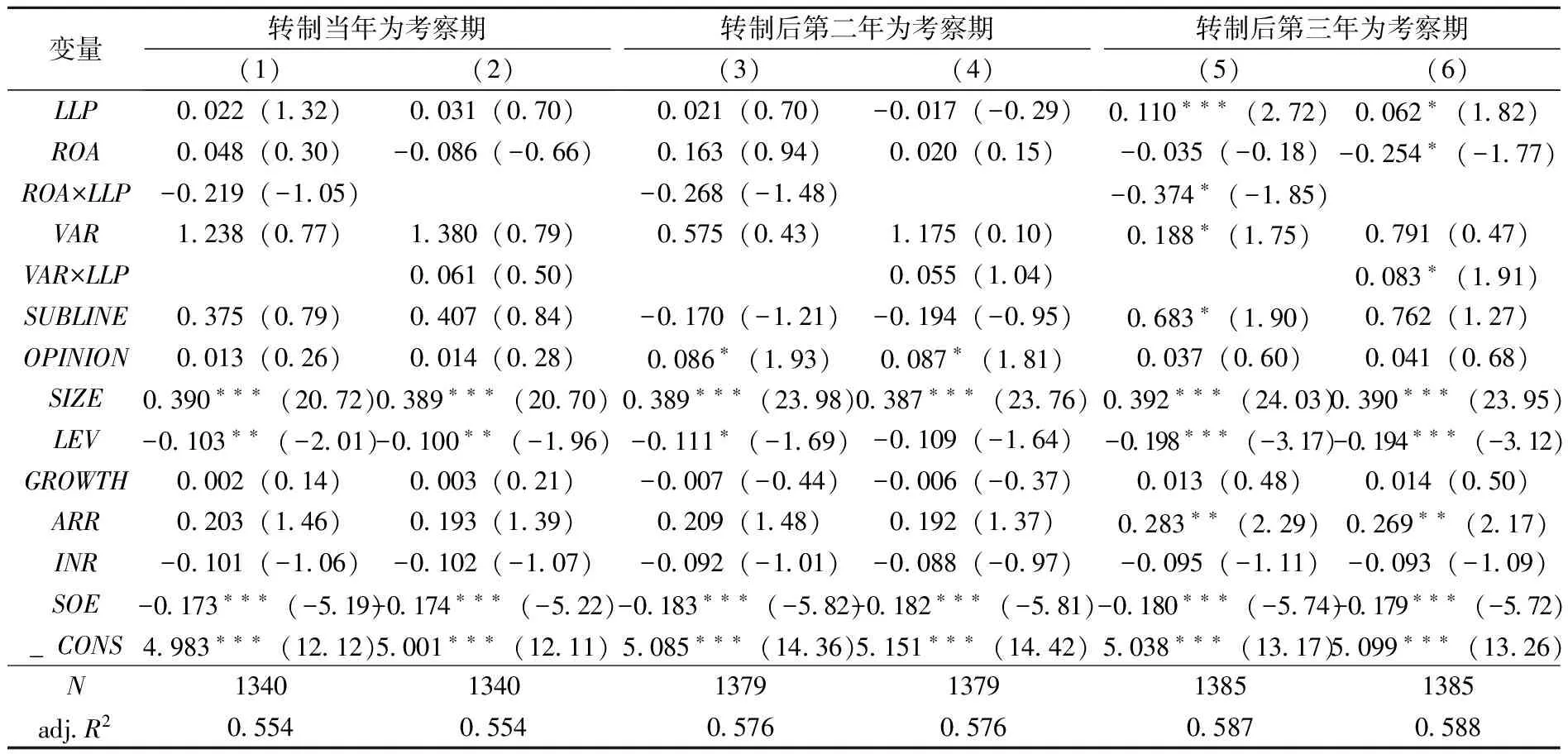

1.对研究假设1的检验

表4报告了对假设1的检验结果。可以发现,LLP的系数为正,在转制后的前两年并不显著,而在转制后第三年开始显著,如第(5)栏和第(6)栏所示。这初步表明,由于事务所转制后审计的保险价值增加,审计师向公司收取了更多的审计费用,但转制的这一政策效果具有时滞效应。

表4 事务所转制与审计收费风险溢价的回归结果

进一步,我们通过交叉项ROA×LLP考察事务所转制对审计收费风险溢价的影响,可以看出,ROA×LLP的系数在转制后三年间均为负数,且在转制后的前两年不显著,转制后第三年开始显著,显著性水平为10%,这说明在转制后的第三年,由于审计保险价值的增加,审计师提高了对公司的审计收费风险溢价,证明了研究假设1。其他控制变量的回归结果显示:公司规模越大、业务复杂程度越高,则审计收费越高;而资产负债率越高、产权性质为国有时,审计收费越低。

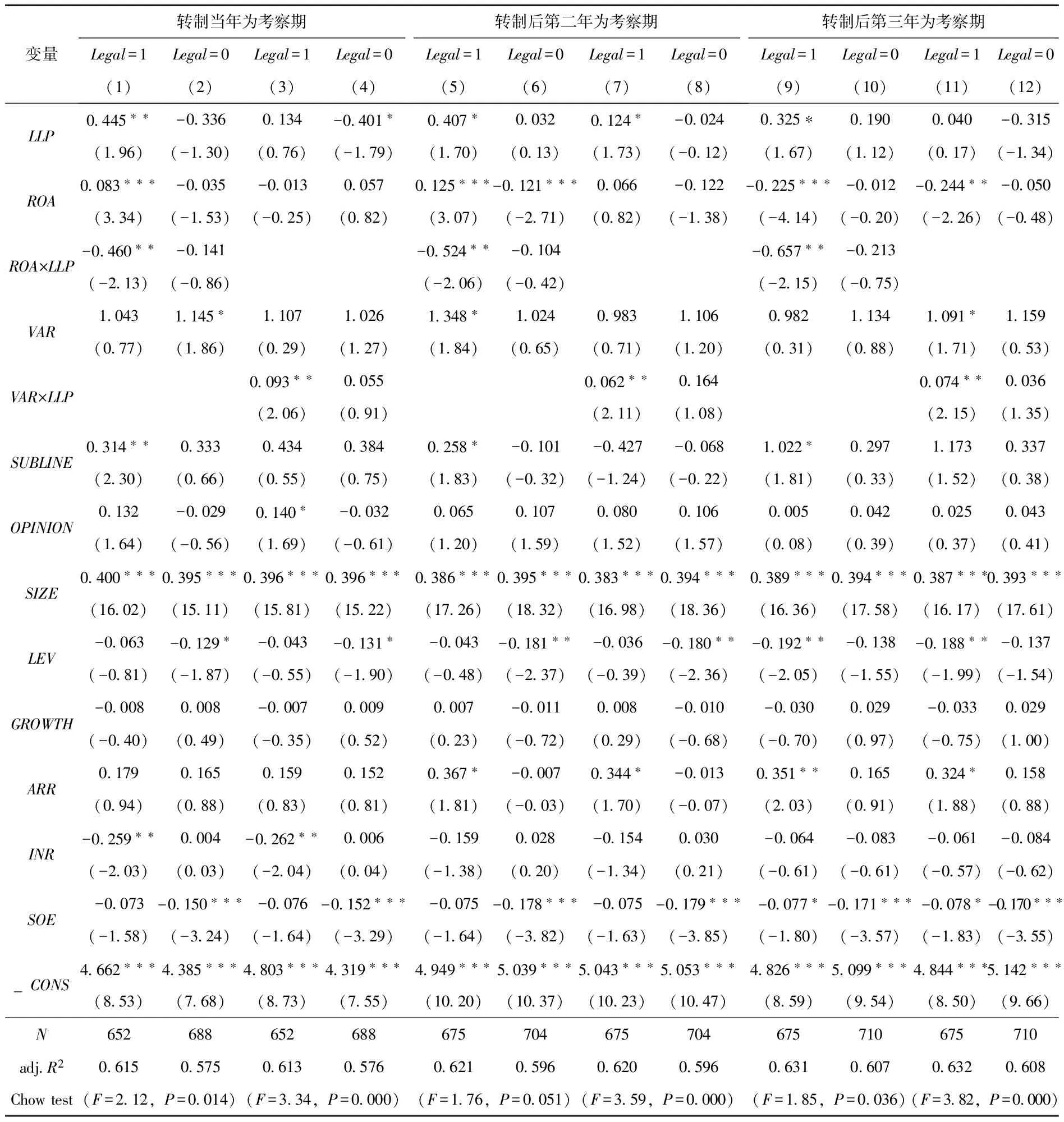

2.对研究假设2的检验

为了比较事务所转制对不同法制环境地区公司审计收费风险溢价的影响,我们进一步对模型(3)进行分组回归检验,回归结果如表5所示。

表5 事务所转制对不同法制环境地区公司审计收费风险溢价的影响

我们发现,在法制建设水平较高组,ROA×LLP的系数在转制后的三年间均在5%水平上显著为负,VAR×LLP的系数在转制后的三年间均在5%水平上显著为正;而在法制建设水平较低组,ROA×LLP的系数在转制后三年内均为负值,VAR×LLP的系数在转制后三年内为正值,但不显著。进一步,我们分别对三年间两个样本组中ROA×LLP和VAR×LLP的系数差异进行检验,Chow检验结果显示,这三组间均存在显著的系数差异。以上结果表明,在法制环境建设水平较高组,事务所转制提高了审计的保险价值,审计师也能够充分认识到这一点,向公司收取了更多的审计收费风险溢价;而在法制环境建设水平较低组,事务所转制提高审计保险价值的作用有限,相应地,审计师也没有要求更高的审计收费风险溢价,证明了研究假设2。

(二)稳健性检验

本文做了如下稳健性检验:(1)变换对审计费用的度量。为了使不同规模公司之间的审计费用具有可比性,不少学者使用审计费用率即上市公司当年审计费用与年末总资产的比值来反映审计定价水平[20][21]。因此,本文使用审计费用率来重新度量审计收费*由于审计费用与年末总资产之间的绝对数差异较大,因此本文将总资产以“千元”为单位计算。,并对假设1和假设2进行检验。(2)变更地区的法制环境建设水平指标。本文使用樊纲等(2011)编制的各地区市场化进程指数来衡量不同地区的法制环境建设水平,并对假设2进行检验。(3)变换对公司风险的衡量。进一步使用上市公司是否亏损来衡量公司风险,并对假设1和假设2进行检验。上述稳健性回归结果均不影响本文的基本研究结论*由于篇幅有限,稳健性检验结果未列示。。

六、研究结论

我国会计师事务所的特殊普通合伙改制进一步增强了审计师的法律责任,本文以此为契机,从审计师行为的角度对我国审计的保险价值进行检验,并结合各地区不同的法制环境进行深入分析。研究发现,事务所转制提高了审计的保险价值,有利于增强审计师的风险意识,但这一政策效果具有时滞效应,具体表现为:在转制后的前两年,公司的审计收费风险溢价没有显著增加,而在转制后的第三年,审计师向公司收取了更高的风险溢价。进一步发现,在法制环境建设水平较高的地区,事务所转制后公司的审计收费风险溢价显著增加,说明转制提高了审计的保险价值;而在法制环境建设水平较差的地区,事务所转制后公司的审计收费风险溢价没有显著变化,说明转制对审计保险价值的增加作用有限。以上结果表明,审计保险假说在我国基本成立。

在我国转型经济背景下,会计师事务所的特殊普通合伙改制对我国注册会计师行业的健康发展具有重要意义,但审计师法律责任的有效履行需要良好的法制环境作为保障。因此,在继续推进我国会计师事务所组织形式变革的过程中,应进一步改善部分地区法制环境较差的状况,从而使转制政策在我国各地区取得普遍成效。

[1] Kellogg, R. L. Accounting Activities, Security Prices, and Class Action Lawsuits[J]. Journal of Accounting and Economics, 1984, 6(3): 185-204.

[2] Menon, K. and D. D. Williams. The Insurance Hypothesis and Market Prices[J]. Accounting Review, 1994, 69(2): 327-342.

[3] 王春飞, 陆正飞. 事务所“改制”、保险价值与投资者保护[J]. 会计研究, 2014, (5): 81-87, 95.

[4] 刘笑霞. 审计师法律惩戒的影响因素与后果研究评述[J]. 审计与经济研究, 2014, (2): 38-46.

[5] Seetharaman, A., F. A. Gul and S. G. Lynn. Litigation Risk and Audit Fees: Evidence from UK Firms Cross-listed on US Markets[J]. Journal of Accounting and Economics, 2002, 33(1): 91-115.

[6] Black, F. and M. Scholes. The Pricing of Options and Corporate Liabilities[J]. The Journal of Political Economy, 1973, 81(3): 637-654.

[7] Dye, R. A. Auditing Standards, Legal Liability, and Auditor Wealth[J]. Journal of Political Economy, 1993, 101(5): 887-914.

[8] Brown, D. L., S. Shu and G. M. Trompeter. The Insurance Hypothesis: The Case of KPMG’s Audit Clients[Z]. Working Paper, 2008.

[9] Krishnan, J. and J. Krishnan. Litigation Risk and Auditor Resignations[J]. Accounting Review, 1997, 72(4): 539-560.

[10] 伍利娜, 郑晓博, 岳衡. 审计赔偿责任与投资者利益保护——审计保险假说在新兴资本市场上的检验[J]. 管理世界, 2010, (3): 32-43.

[11] 韩晓梅, 周玮. 客户业绩波动与审计风险防范:信息鉴证还是保险功能?[J]会计研究, 2013, (9): 71-77, 97.

[12] 李明辉, 郭梦岚. 注册会计师真的关注审计风险了吗——基于审计定价视角的经验证据[J]. 当代经济科学, 2010, (4): 109-117, 128.

[13] 李江涛, 宋华杨, 邓迦予. 会计师事务所转制政策对审计定价的影响[J]. 审计研究, 2013, (2): 99-105.

[14] 刘行健, 王开田. 会计师事务所转制对审计质量有影响吗?[J]. 会计研究, 2014, (4): 88-94,96.

[15] 余玉苗, 刘颖斐. 注册会计师审计定价模型中的风险溢价及其内在化研究[J]. 会计研究, 2005, (3): 16-21,93.

[16] Simunic, D. A. and M. T. Stein. Impact of Litigation Risk on Audit Pricing: A Review of the Economics and the Evidence[J]. Auditing, University of Waterloo Symposium on Auditing Research, 1996, 15: 119-134.

[17] Simunic, D. A. The Pricing of Audit Services: Theory and Evidence[J]. Journal of Accounting Research, 1980, 18(1): 161-190.

[18] 张天舒, 黄俊. 金融危机下审计收费风险溢价的研究[J]. 会计研究, 2013, (5): 81-86, 96.

[19] Francis, J. R. The Effect of Audit Firm Size on Audit Prices: A Study of the Australian Market[J]. Journal of Accounting and Economics, 1984, 6(2): 133-151.

[20] 李补喜, 王平心. 上市公司董事会特征与审计费用率[J]. 中国会计评论, 2006, (1): 105-118.

[21] 闫焕民, 刘宁, 陈小林. 事务所转制是否影响审计定价策略——来自我国上市公司的经验证据[J]. 审计研究, 2015, (5): 93-101.

(责任编辑:赵婧)

LimitedLiabilityPartnership,LegalEnvironmentandtheValueofAuditInsurance

ZHANG Junmin, ZHANG Xiao

(School of Business, Tianjin University of Finance and Economics, Tianjin 300222, China)

Based on a sample of listed companies in Shanghai and Shenzhen Stock Exchange from 2009 to 2015, this paper analyzes the relationship between auditors’ organizational transformation and the value of audit insurance, and then tests the effect of auditors’ organizational transformation on the risk premium of audit fees. We find that auditors’ organizational transformation improves the risk premium of audit fees with a lag effect. We also find that in regions with a better legal environment, auditors’ organizational transformation has a positive effect on the risk premium of audit fees. However, in regions with a poor legal environment, auditors’ organizational transformation has no significant impact on the risk premium of audit fees. This paper provides new evidence for the effect of auditors’ organizational transformation in China.

Auditors’ organizational Transformation; Legal Environment; Value of Audit Insurance; Risk Premium of Audit Fees

2016-06-17

国家自然科学基金资助项目(71272189)

张俊民(1960-),男,山东济宁人,天津财经大学商学院教授,博士;张晓(1989-),女,山东德州人,天津财经大学商学院博士生。

F239.22

:A

:1004-4892(2017)09-0065-09