第三方监督视角下财政科技经费监管演化博弈分析

2017-09-21

(华侨大学 工商管理学院,福建 泉州362021)

第三方监督视角下财政科技经费监管演化博弈分析

贾志涛,曾繁英

(华侨大学 工商管理学院,福建 泉州362021)

基于演化博弈理论,将第三方监督纳入财政科技经费监管分析框架,构建该条件下财政科技经费监管者与使用者行为策略选择的博弈模型,探讨第三方监督力度大小的差异对科技经费使用者和监管者的策略选择影响机理。研究发现,第三方监督与科技经费监管者的监督之间存在着替代关系,第三方监督力度的增大既有利于科技经费监管者倾向选择严格监管策略,也有助于科技经费使用者选择合法合规使用经费策略。在此基础上,为更有效地加强财政科技经费监管提出建议。

财政科技经费监管;演化博弈;第三方监督;演化稳定分析

一、引 言

科技进步是企业升级、获取利润的源泉,也是实现整个国家经济增长和产业转型并最终提高国际竞争力的根本所在,科技进步对发展的重要性不言而喻。科技经费的投入则是科技进步的基本条件,我国政府在2006年颁布的《国家中长期科学和技术发展规划纲要(2006—2020)》就明确指出要充分发挥政府在科技投入中的引导作用,建立财政直接投入、税收优惠等多渠道的科技投入体系,增强政府投入在调动全社会科技资源配置方面的能力,使我国全社会研究开发投入占国内生产总值的比例逐年提高,到2010年达到2%,到2020年达到2.5%以上[1]。这一背景下,中央及地方各级财政历年来将科学技术发展作为重点支持领域,据统计,从2006年到2015年,全国各级政府R&D总支出由835.5亿元上升到3013.2亿元,增长达260.65%[2]。随着我国政府财政科技经费投入的不断增加,违法违规使用科技经费的情况也不断发生,这对科技经费的监督和管理提出了更大的挑战。目前我国财政科技经费的监管模式主要为政府部门监督和科技资金使用者自我管理相结合,相对宽松的科技经费监管环境为科技经费违法违规使用提供了空间,这就需要对当前的科技经费监管模式进行改进和升级,以确保财政科技资金使用的合法合规。近年来,中央和地方政府都鼓励在财政科技资金监管中引入外部第三方的力量来解决当前财政科技资金管理中的问题,并相继出台了一些政策文件以支持,例如《中央财政科技计划项目管理专业机构管理暂行规定》(国科发创〔2016〕70号)、《中央财政科技计划(专项、基金等)监督工作暂行规定》(国科发政〔2015〕471号)等。第三方监督在财政科技经费监管中发挥什么样的作用、如何发挥作用等问题亟需进一步的探究。

当前,对于财政科技经费监管主体的研究聚焦于科技资金使用者和科技资金政府监管者,从大众媒体、社会民众以及专业的社会机构等第三方监督主体这一角度来进行财政科技经费监督管理问题的学术研究还相对较少。然而,近些年的高校和科研机构财政科技资金违法违规使用事件,如汉芯造假事件、某部研究所虚编项目将“863”计划的项目资金转出作为社会企业注册资本等重大财政科技资金违法违规使用事件,多是由媒体、民众或专业审计机构等第三方举报而曝光的。相对于传统的财政科技资金监管者和使用者内部监督模式而言,第三方监督尤其是媒体和专业机构的监督具有超然独立性、建立外部惩戒约束机制和专业性等优势[3][4],随着民众责任意识的增强、大众媒体的快速发展和专业机构的愈加成熟化运作,有必要在传统的财政科技经费监管研究基础上,探究第三方监督主体对财政科技经费监管问题的重要影响。

综上,本文从第三方监督的视角出发,通过构建演化博弈模型,分析财政科技经费监管中监管者和使用者的各自均衡策略选择,研究第三方监督主体的引入及第三方监督力度的大小对财政科技经费监管者和使用者的行为策略结果的影响,以期为财政科技经费监管实践中引入第三方监督主体提供一定的理论依据。

二、文献回顾

(一)财政科技经费监管

对于财政科技经费监管问题的研究主要涉及财政科技经费投入、财政科技经费过程管理以及财政科技经费绩效评价这三个方面。财政科技经费投入管理是财政科技经费监管问题中的源头,只有确定合适的财政科技经费投入规模和对象,才能更有效地配置财政科技资金。一些学者从科研项目类别、区域平衡、融资环境等角度来分析财政科技经费投入规模及对象。财政科技经费过程管理是整个财政科技经费监管问题的核心,也是违法违规使用财政科技经费问题频发的阶段,此阶段各方主体博弈过程正是本文研究的方向。财政科技经费的绩效评价是对财政科技经费监管工作的总结和展望,通过评价财政科技经费使用的总体情况,找到优秀方案并发现不足之处,从而为财政科技经费更有效的使用积累经验。部分学者对这三个方面的研究见表1:

关于财政科技经费监管三个方面的研究,大多是从政府监管部门和财政科技经费使用者的角度进行,从第三方监督主体视角进行的研究仍较少,这就需要在已有研究基础上,进一步分析在当前财政科技经费监管中加入第三方监督主体后的具体影响。

表1 财政科技经费监管研究文献

(二)演化博弈

与经典博弈论相比较,演化博弈认为博弈参与者的知识是相当有限的,并不完全掌握拥有博弈环节中全部知识,难以完全理性地作出策略选择[17],即演化博弈是一种建立在博弈方拥有有限理性基础上的博弈。演化博弈论这种行为主体有限理性假设更加符合社会经济活动中的主体决策分析,而被广泛应用于社会科学各领域[18][19]。申笑颜等通过建立高校科研经费监管体系中管理者与使用者的演化博弈模型,分析双方的策略,选择博弈过程及经费控制的均衡状态[20]。何雪锋等利用演化博弈的方法,在财政科技项目经费预算执行力方面建立政府监管部门与科研群体之间的博弈模型,研究指出造成财政科技经费浪费、流失等现象的主要原因在于科研群体预算执行力度低、监管部门对违规行为的处罚轻和监督管理成本过高[21]。彭红枫等通过演化博弈理论建模和数值模拟两种方法来解析金融创新与激励型监管的演化稳定策略[22]。

由于财政科技经费使用者与财政科技经费监管者的行为策略相互影响且均为有限理性的博弈参与者,构成演化博弈关系。因此本文将运用演化博弈的思想,探讨财政科技经费监管中引入第三方监督主体后,财政科技经费使用者与监管者的长期演化博弈问题。

三、演化博弈模型构建与稳定性分析

(一)演化博弈模型构建

1.模型的基本假设

假设1:在财政科技经费监管中,有科技经费使用者M、科技经费监管者N和第三方监督主体。科技经费使用者与科技经费监管者作为有限理性的博弈主体有各自的策略选择。科技经费使用者有合法合规或者违法违规使用科技经费两种策略选择。针对科技经费使用者的不同策略,科技经费监管者有两种对应策略选择:科技经费使用者违法违规使用科技经费,科技经费监管者采取严格监管措施,使经费使用者改变其行为;科技经费使用者自觉合法合规使用财政科技经费,监管者则适当放松监管甚至是流于形式的监管。

假设2:科技经费使用者自觉合法合规使用科技经费概率为p(0≤p≤1),则违法违规使用科技经费策略的概率为1-p;科技经费监管者严格监管的概率为q(0≤q≤1),则流于形式的监管的概率为1-q。科技经费使用者合法合规使用科技经费时可拿到科技经费为R1,从事科研活动的固定成本为Cf。由于第三方监督主体的社会属性,并没有对科技经费使用者进行直接监督的权力,故假设只要科技经费监管者选择严格监管策略,就能比第三方监督主体先发现科技经费使用违法违规的问题,并设第三方监督主体发现科技经费的违法违规使用的概率为x(0≤x≤1)。

2.模型的构建

第三方监督视角下科技经费监管者与使用者演化博弈收益分析如下:

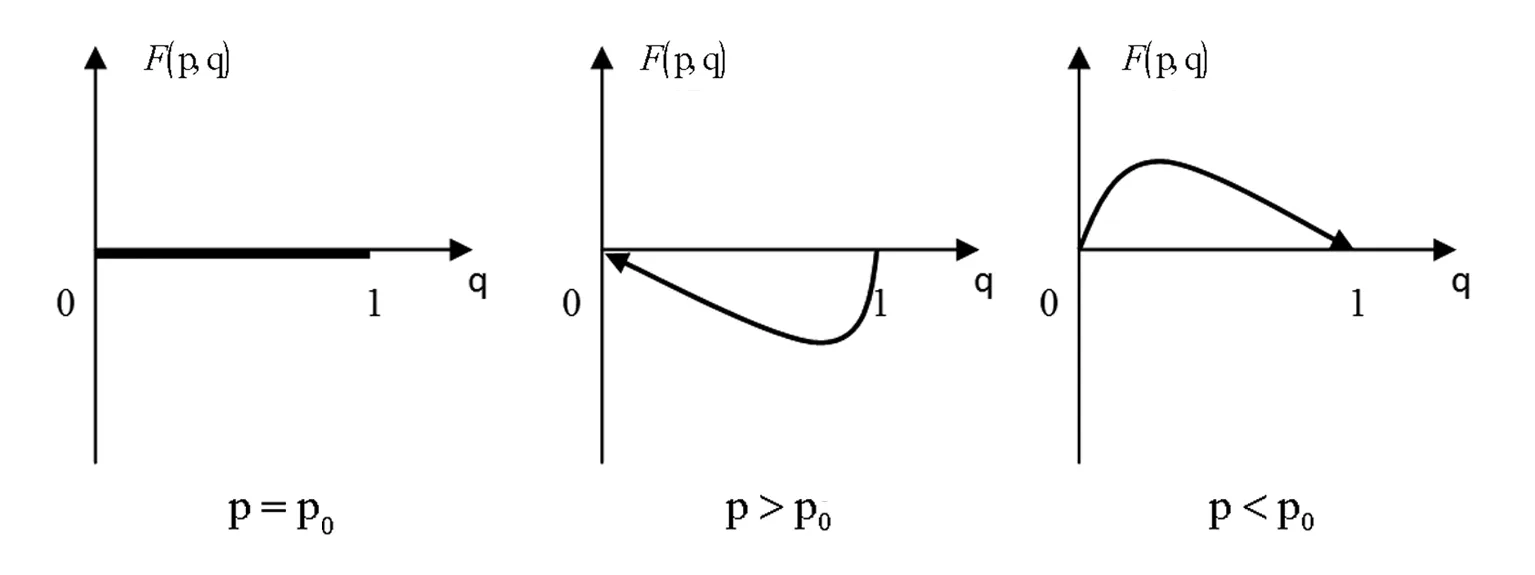

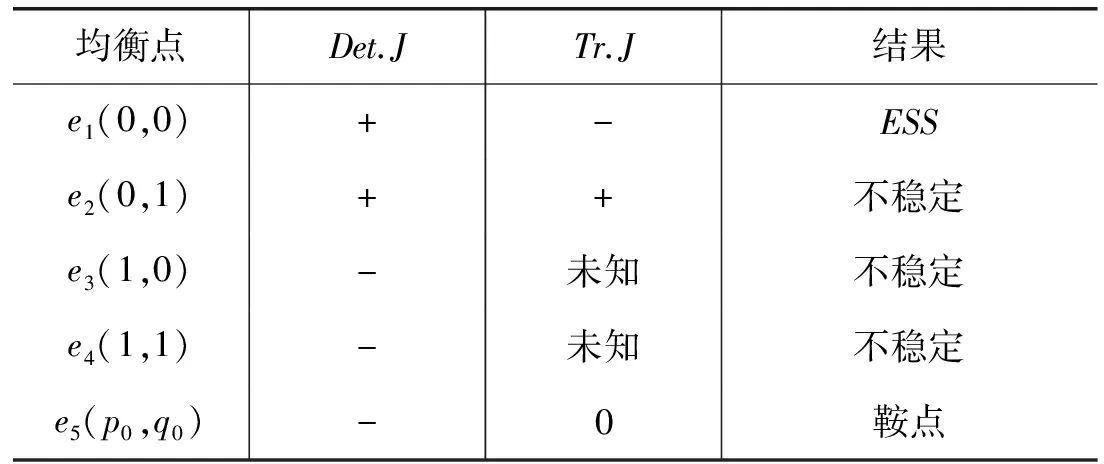

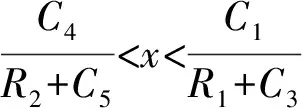

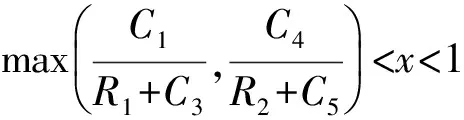

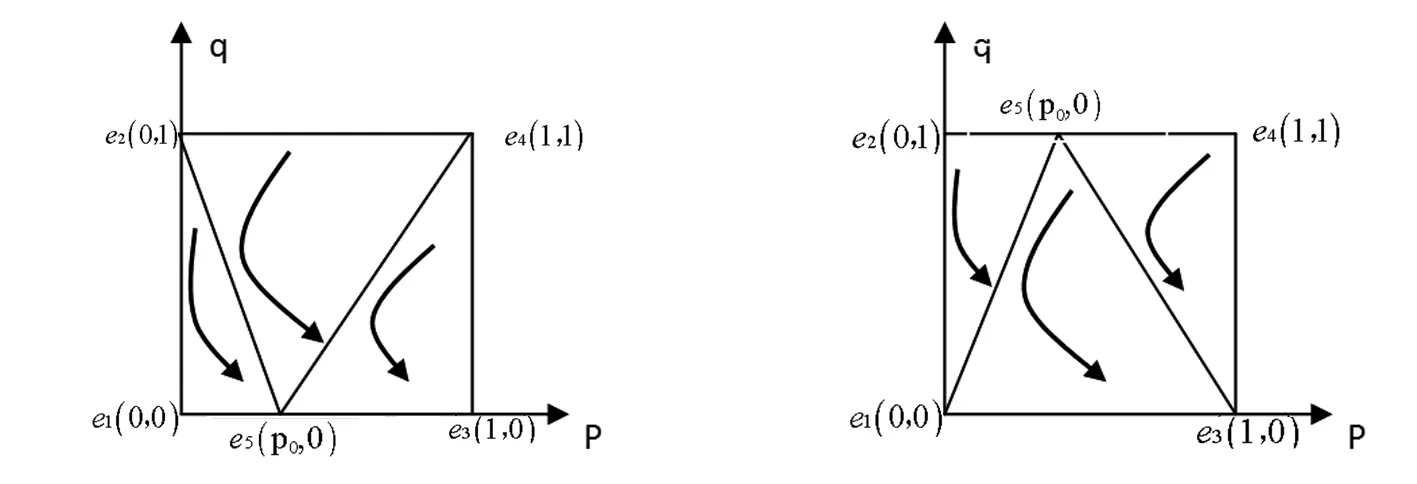

(1)当科技经费使用者选择合法合规使用科技经费策略和科技经费监管者选择严格监管策略时,科技经费使用者会得到收益,即科技经费R1,同时也会因为从事科研活动而付出固定成本Cf以及合法合规使用经费成本C1;科技经费监管者对使用者进行严格监管,长期执行此策略会给监管者带来社会声誉收益R2,但同时也需要为此付出物质成本C4。要使科技经费监管者和使用者都有正收益,则需假设0 (2)当科技经费使用者选择合法合规使用科技经费策略和科技经费监管者选择流于形式的监管策略时,科技经费使用者的收益同(1);科技经费监管者流于形式的监管则会由于使用者的合法合规而不被发现,其不需要付出成本就可获得社会声誉收益R2。 (3)当科技经费使用者选择违法违规使用科技经费策略和科技经费监管者选择严格监管策略时,科技经费使用者违法违规使用科技经费在未被发现之前仍可以得到该有的科技经费收入R1,并且此时只有科研活动的固定生产成本Cf,但被监管者发现之后,就会被监管者收回该有的科技经费R1,会受到一定的处罚损失C2;科技经费监管者的收益同(1)。 由此形成第三方监督视角下科技经费监管者与使用者之间的收益矩阵,如表2所示。 表2 第三方监督视角下科技经费监管者与使用者演化博弈收益矩阵 根据以上的分析可知: 科技经费使用者选择合法合规使用科技经费策略的期望收益为: EM1=q(R1-C1-Cf)+(1-q)(R1-C1-Cf) (1) 选择违法违规使用科技经费策略的期望收益为: EM2=q(-C2-Cf)+(1-q)〔(1-x)R1+x(-C3)-Cf)〕 (2) 科技经费使用者的平均期望收益为: (3) 科技经费监管者选择严格监管策略的期望收益为: EN1=p(R2-C4)+(1-p)(R2-C4) (4) 选择流于形式的监管策略的期望收益为: EN2=p(R2)+(1-p)〔(1-x)R2+x(-C5)〕 (5) 科技经费监管者的平均期望收益为: (6) 结合复制动态的理论,可得出科技经费使用者和监管者各自演化博弈复制动态方程为: (7) (8) 由演化稳定策略理论[23]可知,当p或q满足以下条件时,策略的均衡将具有稳定性: 且对应的雅克比矩阵J为: (10) (二)科技经费使用者与监管者的演化策略稳定性分析 1.科技经费使用者的演化策略稳定性分析 图1 科技经费使用者受监督者影响的复制动态相位图 2.科技经费监管者的演化策略稳定性分析 图2 科技经费监督者受使用者影响的复制动态相位图 第三方监督力度大小(x)的变化对财政科技经费演化博弈结果的影响具体分析如下: 从收益角度可知,当科技经费监管者选择流于形式的监管策略时,科技经费使用者违法违规使用的收益将大于合法合规使用经费的收益;当科技经费使用者选择违法违规使用经费策略,监管者采取流于形式监管措施的收益将大于采取严格监管措施的收益。根据演化博弈系统局部均衡点稳定性分析,科技经费使用者与监管者的局部均衡点稳定性情况如表3所示,e5(p0,q0)为演化鞍点,e2(0,1)、e3(1,0)、e4(1,1)均不稳定,e1(0,0)是唯一演化稳定点。 图3 收敛于e1(0,0)的演化博弈动态 表3 财政科技经费演化博弈局部均衡点稳定性分析 因此可知,当第三方监督的力度较小、难以发挥监督作用时,就不能使科技经费使用者向合法合规使用经费的策略演变,也难以使得科技经费监管者改变已有监管力度。此时,科技经费使用者会选择违法违规使用经费的策略,科技经费监管者会选择流于形式的监管策略。 由上分析可得,当第三方监督的作用不断增大,大到可以使科技经费使用者在其监督作用下向合法合规使用经费策略改变,但难以使得科技经费监管者作出策略改变时。此时,科技经费使用者选择合法合规使用经费策略,而科技经费监管者会选择流于形式的监管策略。 图4 收敛于e3(1,0)的演化博弈动态 图5 收敛于e5、e6的演化博弈动态 由此可知,当第三方监督的力度增大到能够使科技经费监管者改变策略,但难以使得科技经费使用者向合法合规使用经费策略改变时,最终的演化结果将不确定,科技经费使用者既可以选择合法合规使用经费策略又可以选择违法违规使用经费策略。 图6 收敛于e3(1,0)的演化博弈动态 所以可得,当第三方监督的力度更大,大到既能够使得科技经费使用者在其监督作用下向合法合规使用经费策略改变,又能使科技经费监管者改变策略时,科技经费使用者会选择合法合规使用经费策略,科技经费监管者会因其与第三方监督的作用相互替代而选择流于形式的监管策略。但即使科技经费监管者选择流于形式的监管策略,科技经费使用者也会在第三方监督之下选择合法合规使用经费策略。 本文立足财政科技经费监管现实问题,从第三方监督视角出发,建立基于第三方监督的科技经费使用者与监管者之间的演化博弈模型,通过模型分析可知:第三方监督力度大小的差异对科技经费使用者和监管者策略选择演化博弈结果的影响也大不相同;且第三方的监督作用在科技经费使用者和监管者方面均有体现,主要为:(1)当第三方监督的力度很小时,对科技经费使用者和监管者都难以起到监督作用,不能改变科技经费使用者和监管者的策略;(2)随着第三方监督力度的增大,可以对科技经费使用者或监管者起到单方面的监督作用时,若科技经费使用者的正常收益较高或合法合规使用经费的成本较低,或被第三方揭露后的综合损失较大,第三方监督就对科技经费使用者有效,可以使科技经费使用者向合法合规使用经费策略演变,但此时科技经费监管者会选择流于形式的监管策略;同理,若科技经费监管者的收益较大,监管成本较小或被揭露后受处罚损失较大时,第三方监督就对科技经费监管者相对有效,可以使科技经费监管者向严格监管策略演变,此时科技经费使用者的策略将不确定;(3)当第三方的监督力度足够大,它与科技经费监管者监督之间的替代作用也较强,即使科技经费监管者选择流于形式的监管策略,科技经费使用者仍会在第三方监督之下选择合法合规使用经费策略。 综上分析,本文为实现更加有效的财政科技经费监管提出以下建议: (1)充分肯定民众、学者、媒体、专业机构等第三方监督在财政科技经费监管中发挥的积极作用,并通过监管制度的完善使第三方监督主体真正加入到财政科技经费监管体系中。 (2)建立政府提倡、有奖监督举报等一系列长效机制,以不断提高和强化第三方监督的力度,如对于揭露重大科技经费违法违规使用的第三方给予奖励,允许并鼓励专业第三方机构有偿参与重大科研经费项目的监管等。 (3)加大对科技经费使用者违法违规使用经费行为的处罚和加重对科技经费监管者流于形式的监管甚至不监管行为的问责,提高其违法违规成本和监管失职代价,从而降低第三方监督发挥作用的力度,更加有利于第三方监督对科技经费监管者和使用者双方策略选择的影响。 [1]中华人民共和国科学技术部.国家中长期科学和技术发展规划纲要(2006-2020)[EB/OL],http://www.most.gov.cn/mostinfo/xinxifenlei/gjkjgh/200811/t20081129_65774.htm,2006-02-09. [2]中华人民共和国国家统计局.中国统计年鉴.2016 [M].中国统计出版社,2016. [3]Li P,Shen Y.The Corporate Governance Role of Media: Empirical Evidence from China [J].Economic Research Journal,2010. [4]Dyck A,Volchkova N,Zingales L.The Corporate Governance Role of the Media: Evidence from Russia [J].Journal of Finance,2008,63(3): 1093-1135. [5]崔卫芳.我国财政性科技投入情况分析及对策建议[J].科学管理研究,2015,(3):112-114. [6]雷大艳,奉 公.论财政科技投入对象的多元化[J].科学学与科学技术管理,2008,29(3):18-21. [7]李俊成,马 菁.R&D 资金投入与科技创新——基于融资环境视角的研究[J].中国科技论坛,2017,(2):135-142. [8]于 涛,陈金刚.高校科研经费管理存在问题及对策研究[J].江苏高教,2016,(2):75-77. [9]夏祖兴.涉企科技经费管理存在的问题和对策[J].财务与会计,2015,(12):57-58. [10]刘和东.财政科技经费管理中的问题及其治理[J].科学学与科学技术管理,2009,30(2):14-17. [11] Pillai A S,Joshi A,Rao K S.Performance Measurement of R&D Projects in a Multi-project,Concurrent Engineering Environment [J].International Journal of Project Management,2002,20(2):165-177. [12]王桂强,张 青.基于“指标靶”概念的地方政府财政科技投入绩效评价模型体系的构建[J].科学学与科学技术管理,2006,27(7):49-53. [13]田时中,田淑英,钱海燕.财政科技支出项目绩效评价指标体系及方法[J].科研管理,2015,(S1):365-370. [14]王立岩.基于灰关联分析方法的地方政府财政科技投入绩效评价——以河北省为例[J].科技管理研究,2010,30(12):41-43. [15]郭 兵,袁 菲,谢智敏.基于DEA方法的上海市财政科技投入绩效评价研究[J].中国管理科学,2012(S1):32-35. [16]马乃云,候 倩.基于平衡计分卡方法的财政科技经费绩效评价体系研究[J].中国软科学,2016,(10):184-192. [17]Sigmund K.Evolutionary Game Dynamics [J].Bulletin of the American Mathematical Society,2011,69(4):479-519. [18] Marcin S,Pascal B.Analysing the Development of Cooperation in MANETs Using Evolutionary Game Theory [J].Journal of Super-computing,2013,63(3): 854-870. [19]Molina C,Earn D J.Evolutionary Stability in Continuous Nonlinear Public Goods Games [J].Journal of Mathematical Biology,2016:1-31. [20]申笑颜,张 岩,朱启文.高校科研经费监管的演化博弈分析[J].科技管理研究,2013,33(2):77-80. [21]何雪锋,康 莉,酒莉莉.基于演化博弈的财政科技项目经费预算执行力分析[J].财会月刊,2013,(8):67-69. [22]彭红枫,杨柳明,王黎雪.基于演化博弈的金融创新与激励型监管关系研究[J].中央财经大学学报,2016,(9):92-100. [23] Friedman D.Evolutionary Games in Economics[J].Econometrica,1991,59(3):637-666. [责任编辑:邹学慧] EvolutionaryGameAnalysisofFinancialScienceandTechnologyFundRegulationfromthePerspectiveofThird-partyIntendance JIA Zhi-tao,ZENG Fan-ying (College of Business Administration,Huaqiao University,Quanzhou 362021,China) Based on the theory of evolutionary game,the third-party intendance is included in the framework of financial science and technology fund regulation and analysis in this paper.And this study constructs the game model of financial science and technology fund regulators and user behavior strategy selection and discusses the mechanismthat the impact of the differenceof third-party intendance’sstrength on the strategy choice of the users and regulators of the science and technology fund.The study finds that there is an alternative relationship between the supervision of third-party intendance and the regulation of regulator.The increase in third-party intendance’s strength is conducive to the fact that regulators of science and technology fund tend to choose strategies to strictly regulate and also help users to choose strategies to exploitfunds with laws and compliance.On this basis,this study puts forwardrecommendationsfor more effectivelystrengthening the financial science and technology fund regulation. financial science and technology fund regulation;evolutionary game;third-party intendance;evolutionarystabilityanalysis 2017-02-21 福建省软科学研究计划“福建省财政科技资金投入效应评估及管理模式创新研究”(2015R0049);华侨大学研究生科研创新能力培育计划(1511307018) 贾志涛(1993-),男,安徽合肥人,硕士研究生,主要从事财务会计、科技政策研究;曾繁英(1969-),女,福建将乐人,教授,副院长,博士,主要从事科技政策研究。 F830.9 :A :1671-7112(2017)05-0074-10

四、第三方监督视角下的演化策略稳定性分析

五、结论与建议