上市企业财务危机预警模型的应用

2017-09-20亓美玲

亓美玲

摘要:利用Z—Score模型对2015年沪深上市的119家ST类企业2014年度财务报告数据进行实证分析,研究Z—Score模型对财务危机的预警作用。

关键词:Z—Score模型;财务危机预警

一、Z-Score模型介绍

Z-Score模型是由美国纽约大学教授Altman于1968年提出,是多变量预警模型主要的分析方法。它通过对五项财务比率指标加权平均,从而得到Z值,然后根据Z值大小判断企业财务状况。参考有关文献,结合我国具体情况,对Altman教授提出的Z-Score模型指标调整后的表达式为:

Z=0.012X1+0.014X2+0.006X3+0.033X4+0.999X5

Z为判别函数的值。X1=营运资本/资产;X2=留存收益/资产;X3=股东权益市场价值/负债;X4=息税前利润/资产;X5=营业收入/资产。

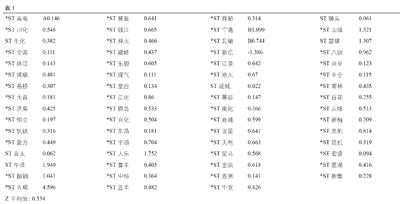

具体判断标准为:Z>2.675时,企业破产可能性极小;1.81 二、實证分析 以2015年沪深上市企业119家ST类企业为研究样本,剔除56家数据缺失或异常企业后剩63家样本企业。ST类企业陷入财务困境并非一朝一夕间发生的,而是一个连续的动态过程,因此选取样本企业2014年的财务数据检验Z-Score模型对其是否具有预警作用。文章数据全部来自CSMAR数据库。Z值计算结果为:(见表1) 三、结论 运用Altman标准,对63家ST类上市企业进行Z值判别,除去ST华泽、*ST五稀两家上市企业外,其余61家上市企业前一年度的Z值均小于Z—Score模型中的临界值1.81。 因此,我们认为,剔除个别企业影响时,Z—Score模型计算的Z值对ST类上市企业的财务风险有较好的预警效果。 参考文献: [1]Altman,E.I.Financial ratios,discriminant analysis,and prediction of corporate bankruptcy.Journal of Finance,1968,23(4),589e610. [2]徐明稚,张丹,姜晓璐.基于现金流量模型的高校财务风险评价体系[J].会计研究,2012,07:57-64+97. [3]张蔚虹,朱海霞.Z-Score模型对科技型上市企业财务危机预警的适用性检验[J].科技管理研究,2012,14:228-231. (作者单位:山东财经大学会计学院)