扭曲的货币市场与调控怪圈

2017-09-19XinC

XinC

当前,利率市场化进程实质上已经放缓,这一局面背后或有其他考量,但正在令货币市场承受更大压力。

最近几个月,货币基金规模增加十分迅速,二季度增加近1.1万亿份,7月单月增加7500亿份。货币基金规模的迅速膨胀引发了银行的不满,认为是“以公募基金之名,行银行功能之实”。其实,上世纪70年代在美国最早产生货币基金,其目的就是作为存款的替代来突破“Q条例”对存款利率的管制。货币基金的产生、发展与货币市场扭曲密切相关,扭曲越大,套利空间越大,则货币基金规模膨胀越快。

如果认为货币基金规模过大存在流动性风险,引导资金“空转”增加银行负债成本,则首先应该厘清当前货币市场所存在的严重扭曲,不消除这些扭曲,单纯封堵不能真正解决问题,只会掩盖甚至加剧货币市场运行紊乱。

当前货币市场扭曲的三个主要表现

一是存款利率没有完全市场化,仍然存在隐形上限。虽然央行已经取消了存贷款利率管制,但取而代之的是《中国银行业利率工作自律公约》,该公约名为自律,实为管制。2016年8月,浙江省银行业通过利率自律决议,省内银行活期存款利率最高比基准利率上浮25%;根据不同银行类型,定期存款利率最高上浮35%-40%不等。目前活期存款与一年期以内定期存款利率远低于货币市场利率,存款人不愿忍受银行的低利率,就会转向货币基金和银行短期理财产品,银行自然面临存款搬家压力。

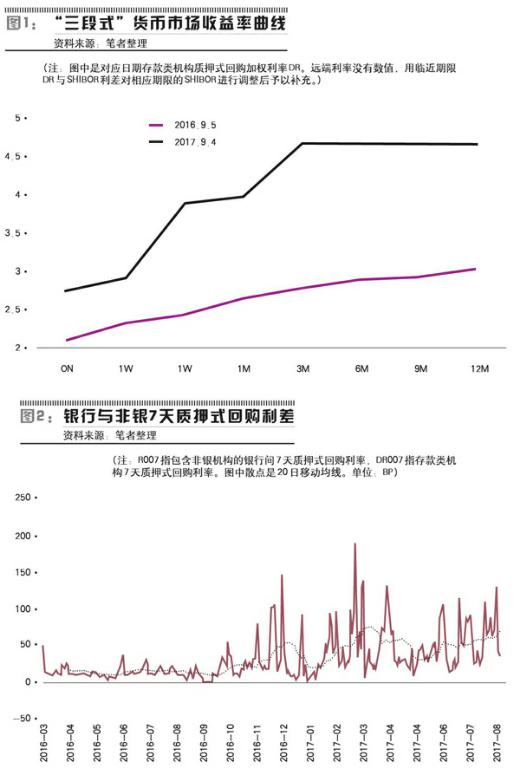

第二,也是更关键的,是银行间货币市场扭曲,主要表现为三点:利率走廊管制对银行短期拆借存在挤出效应;LCR考核推高3个月期货币利率;银监会与MPA对银行资本充足率考核令银行与非银货币市场分割有强化趋势。其中前两点是当前货币市场收益率曲线呈现“三段式”的重要成因(图1)。

近几年,央行逐步转变货币调控方式,希望通过利率走廊调控银行间短端利率来影响中长期利率,实现货币政策由数量调控向利率调控的转变。目前,利率走廊的实际下限是逆回购与MLF利率,走廊上限是SLF利率,为了维持短端利率的稳定,银行同业拆借一般不允许突破相应期限的SLF利率(SLF隔夜、7天、1个月期利率分别为3.3%、3.45%、3.8%)。在实际操作中,银行的隔夜和7天拆借利率受到严格管制;7天以上期限由央行各分支行决定辖区内银行是否需要管制,管制的差异是14天、1个月期利率出现跳升的重要原因。7天以上期限虽然管制相对较少,但个1月期银行质押式回购利率(DR1M)仍比银行间自由货币市场利率(1个月期AAA同业存单利率)低了约0.5个百分点。

在日常工作中能够感受到利率走廊参与者的结构化差异,大行主要负责在走廊内出钱,是货币市场重要的稳定器,而中小行更愿意在走廊内借钱,同时大量输出委外投资。利率管制导致在利率走廊内资金供给并不充足,资金更愿意在自由市场获得更高收益;而拆借需求无法在利率走廊内满足,不得不发行同业存单等走廊外市场化定价工具。央行的管制虽然有助于抑制银行负债超短期化(以“滚隔夜”最为典型),有助于降低流动性风险,但代价是货币市场扭曲,制造了套利空间。

在图1的“三段式”货币市场收益率曲線中,可以看出3个月期利率比1个月期利率也出现明显跳升,这可能与银行流动性覆盖率(LCR)考核有关。LCR是合格优质流动性资产/未来30天现金净流出量之比,1个月期负债易计入分母增加考核压力,银行愿意增加3月期负债,结果拉大了与1个月期负债的期限利差,而3个月期同业存单恰是货币基金非常良好的投资标的。

自2016年10月以来,银行与非银机构质押式回购利差有走阔趋势(图2),特别是在月末或季末考核关键期,利差竟能达到1-2个百分点。银行与非银的货币市场分割趋于强化,一方面与资金面紧张有关;另一方面可能与银监会及MPA对资本充足率考核导致银行对非银机构“歧视性定价”有关。银行向非银出质押式逆回购,风险权重是100%;而银行之间用国债和政策性金融债作质押的回购,其风险权重为0,不占用资本金。MPA考核宏观审慎资本充足率时,银行对非银拆放要计入广义信贷,对其他银行拆放则不计入。近两年,银行资产规模扩张较快,不管是哪方考核造成资本充足率压力,银行都不愿意借钱给非银,银行与非银的货币利差就会明显走阔。表面上非银融资成本上升会推动非银金融部门降低杠杆,但实际上,银行与非银在货币市场利差走阔后增加了套利空间,货币基金实现高收益率,自然吸引各路资金。

第三是税收套利,当前,资管产品的税收优惠使银行资金套个“马甲”就能多赚钱。目前最好的货币基金,扣除各项费用后7日年化收益率超过4.5%。银行买货基可以免税,银行自营的所得税率为25%,增值税率为6%,借道货基比银行自己持有同业存单有超过1个百分点的税收套利空间。银行这么做虽然冒着被视为“资金空转”的政策压力,但套利是银行乃至金融的本质,也是保证金融市场有效性的前提,巨大套利空间令银行难以抗拒。

修复货币市场扭曲

如果要修复当前种种货币市场扭曲,减少银行资金通过货币基金“空转套利”,至少需要做四件事情:

首先,提高超额存款准备金利率。当前超额存款准备金率越来越“薄”,在非季末考核期可能已经降至1.1%-1.2%的水平。银行之所以不愿持有超额准备金,主要原因是机会成本过高,目前央行向超额准备金支付的利率仅为0.72%,比市场利率低了至少2个百分点。超额存款准备金少虽然有助于提高公开市场操作的有效性,有利于货币政策传导,但货币市场应对流动性冲击的能力有所下降,尤其是在货币操作紧平衡的时候,货币市场容易出现过度波动。为了使银行有动力增持超额准备金,有必要提高超额准备金利率,央行7天逆回购利率是2.45%,因此将超额准备金利率提高至2.35%是合适的。

其次,逐步消除银行间货币市场扭曲。应取消利率走廊管制,央行要么提高SLF利率上限,使银行在利率走廊内进行市场化定价;要么将SLF操作正常化,消除其“污名效应”,使银行可以并愿意通过SLF满足自身流动性需求,使走廊内外实现市场化均衡。应在时机合适时逐步调整监管政策,消除对非银拆放的“歧视性定价”。不过,当前政策目标之一就是控制影子银行体系扩张,短期内政策应该不愿做出调整。endprint

第三,消除税收套利空间。由于从2018年开始基金等资管产品也要缴纳增值税,因此只需对银行投资基金等资管产品的收益开征25%的所得税。取消银行持有资管产品收益的所得税优惠,在操作上较简单易行,效果上将明显抑制银行资金的空转套利。

第四,以降准代替MLF等货币投放工具,减少银行之间的资金拆借压力。央行的MLF、逆回购等货币投放方式,只能作用于几十家一级交易商,其中大行又分得一半以上。大量得不到钱的银行只能去借,而政策又在着力降低银行同业负债比率。好的政策不能既不给银行钱,又不让它们借钱,用降准替代MLF,同时,加强对银行同业负债的约束是平稳降低银行同业杠杆的有效办法。

货币调控的四个“怪圈”

当前的货币调控方式具有明显的相机抉择特征,有临时性,短期看也有一定的必要性,但副作用日益明显,已经暴露出很多问题。目前来看,货币调控至少已经陷入以下四个怪圈。

首先要说降准。2016年年初,央行官员就有一个说法,认为降准会释放过强的货币宽松信号,带来贬值压力——这可能不是好的预期管理。现在降准0.5个百分点可解冻7000多亿元法定存款准备金,量比较大,但可以通过MLF与逆回购到期、税款集中上缴甚至正回购来进行对冲,从而实现数量上的完全中性;在价格上降准具有很短期的货币市场利率下行冲击,但央行可以在短期通过量的微紧,把货币市场利率拉上来,如果时机选择得当,对冲操作可以在两周甚至一周之内完成。

央行应该对“中性降准”进行预期管理,而不是主动传播“降准=宽松信号=货币贬值,因此不能降准”的错误观点,本来市场没有这个预期,或者只有少数不明所以的人这么认为,但这么一说,反而会有更多人坚信这个怪圈了。近期人民币兑美元持续升值,年初市场认为人民币兑美元会贬值到7.1-7.2,现在这种声音基本绝迹,说明贬值预期已经逆转。如果央行做好预期管理,降准应该纳入政策选项,降准不单单是投放流动性,更重要的是能降低货币市场扭曲。

除了降准问题,现在可能已经出现紧货币怪圈。紧货币不必然能实现去风险,可能越紧货币资金越是乱蹿,反而引致新的风险。2017年除了6月至7月上旬,资金面明显偏紧,央行越是紧货币,管制利率与市场利率的差别越大,套利空间越大。银行对非银机构的“歧视性定价”表面上抬高了非银加杠杆的成本,似乎有助于降杠桿和防控金融风险,但货币基金高收益吸引大量银行资金“空转套利”,又形成了新的流动性风险。要治理这个怪圈,不能只寄希望于证监会对资管产品的封堵。在现有的机构考核激励机制下,封堵只会使金融机构做进一步的监管套利;一味紧货币反而会加剧套利,形成新的风险点,因此,关键还是要消除政策扭曲。

5月份,央行称货币操作要“不松不紧”,但实际操作却陷入了“时松时紧”的怪圈。通常央行每天在9:10至9:15进行公开市场操作,然而,央行能否通过向一级交易商询量来获得精确的货币需求,这是有疑问的。货币需求具有内生性,会与货币市场相互影响:钱越紧银行越想囤钱,结果在货币市场上出钱的越少、借钱的越多,反之则反。货币需求内生性导致货币需求的“测不准”,增加了货币操作难度。根据日常观察,央行每天进行一次公开市场操作已经无法保证货币市场平稳,经常出现日内“时松时紧”。“时松时紧”还具有月度规律性,一般月初较松,从月中缴税期开始迅速趋紧,如果月末有大额财政支出,资金又会很松。市场形成这个预期后的自我实现会进一步放大货币市场波动,反过来又迫使央行加强利率走廊管制,经常进行窗口指导,追求更精准的“削峰填谷”,这是货币调控的第三个怪圈。

最后一个怪圈,涉及利率市场化。利率市场化是金融改革目标之一,而货币基金其实是推进利率市场化的有效工具,存款向货币基金搬家有助于强化存款利率与货币市场联动,提高存款利率的市场化程度。但是,当前的经济金融形势又不支持大幅提高存款利率,政策层也不愿看到银行掀起“吸存大战”。提高存款利率要么侵蚀银行利润,影响银行经营稳健性;要么向贷款利率传导,抬高实体经济融资成本。在经济暂时企稳、通胀压力不大的情况下,既不太可能放松利率自律限制,更不可能提高存款基准利率。

可以说,当前存贷款利率市场化已经暂停,但紧货币推高了货币市场利率,存款搬家正在内生地对存款利率施加压力。市场与政策正在不断角力,而市场力量是堵不住的,如果银行受保护的资产回报率以及缺少平稳有序的退出机制没有实质性改变,货币市场政策调整只是时间问题。

作者为基金业从业人士,本文仅代表作者个人观点endprint