我国环境会计信息披露前沿发展研究

2017-09-18杨胜楠

杨胜楠

[提要] 本文针对2010~2017年CNKI数据库文献资料,运用归纳整理法,基于行业差异、研究视角、影响因素和地区分布等四个方面,从我国学者对于企业环境会计信息披露的前沿发展研究进行论述,总结我国有关环境会计信息披露领域的发展趋势以及最新的、最前沿的研究动态。

关键词:环境会计信息披露;文献研究;中国期刊

中图分类号:F234.3 文献标识码:A

2016年末,由国务院发布《“十三五”生态环境保护规划》,要求企业建立环境信息披露机制,不予遵守的企业将会依法受到处罚。因此,完善我国相关环境会计信息披露的研究迫在眉睫。本文采用文献研究法对我国2010~2017年间以环境会计信息披露为主题的文献进行整理,为未来环境会计信息披露的研究方向提供借鉴意见。

一、文献来源及数据处理

本文以中国知网、维普、百度学术等为数据来源进行筛选统计分析,以2010~2017年为期刊的检索年限,环境会计信息披露為关键字,最大限度地覆盖有关研究的所有期刊文献。

筛选条件如下:第一,本文研究环境会计信息披露的相关文献是以期刊或校报公开发表的文献为基准,不包括学位论文、会议议文、相关专著等;第二,考虑到研究文献的质量和权威性,本文主要选取我国核心期刊和各大高校校报公开发表的论文为研究对象;第三,为了避免文献内容的重复性,即使不同年度发表,但研究内容重复的文献按是否为核心期刊发表考虑。最终,在有关环境会计信息披露研究的相关文献中筛选出65篇进行分析。

本文主要运用文献研究法,对筛选的论文进行描述、分析以及预测我国未来环境会计信息披露可能的研究方向。本文在时间轴的基础上,从行业差异、研究视角、影响因素和地区分布四个方面进行梳理,为进一步研究提供借鉴意见。

二、研究概况

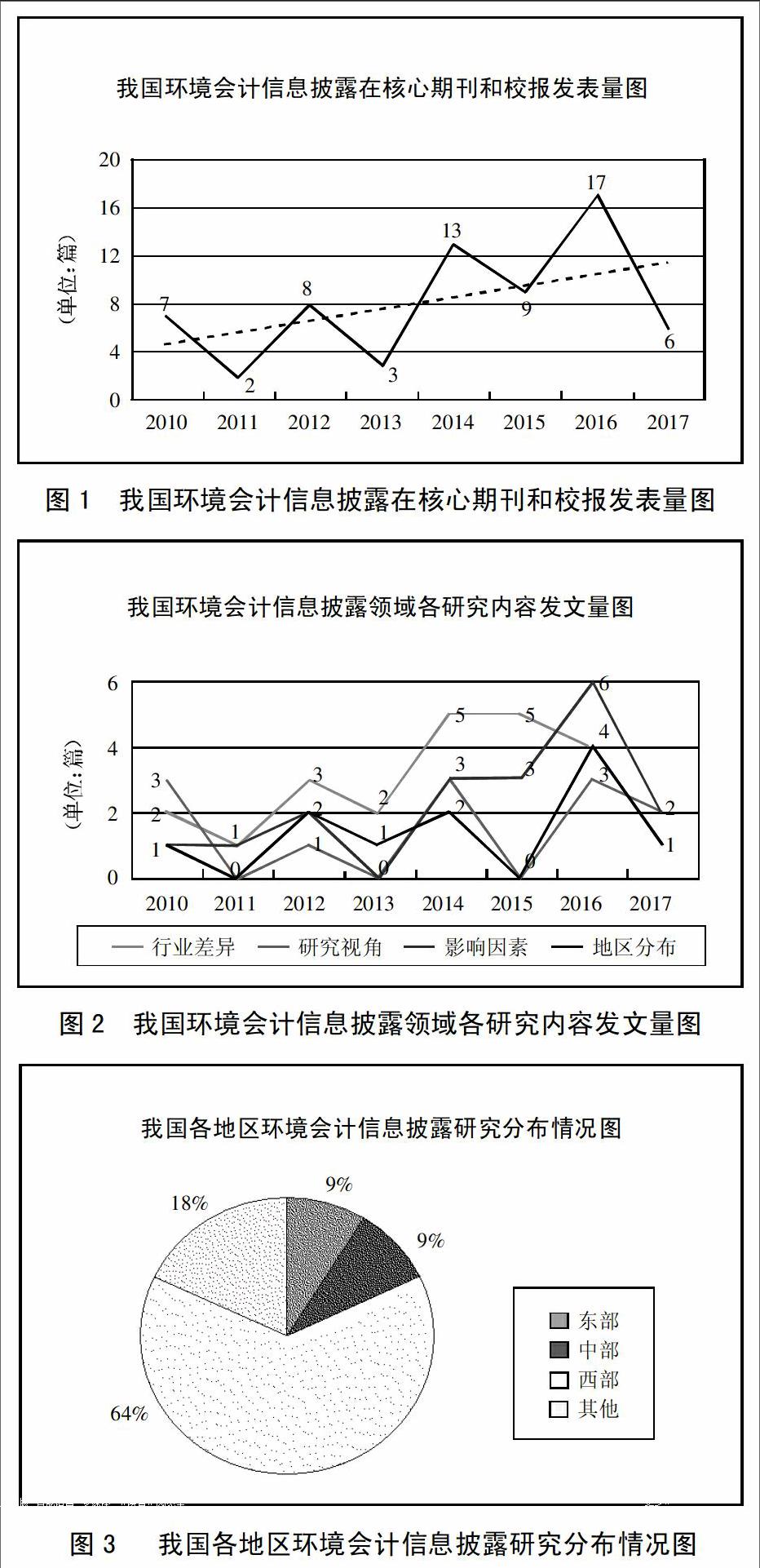

(一)研究进程分析。如图1所示,从2010年至2017年筛选的有关“环境会计信息披露”方面的期刊文献数量共65篇,最高值为2016年的17篇,最低值为2011年的2篇,但是可以看出,2010~2017年这7年间环境会计信息披露相关研究的文献数量呈递增趋势。但是,2011年和2013年的发文量明显较少,说明有关环境会计的研究也可能出现过停滞或瓶颈期,主要源于两个方面:一方面是出于企业等经济实体在具体实施环境会计中存在的不可调和的内部矛盾,即经济利益与环境利益的冲突;另一方面是基于技术角度,环境资源与环境污染的计量难题,是导致环境会计的研究受限。2016年年末,发布的《“十三五”生态环境保护规划》,使得2016年有关环境会计信息披露研究的发文量达到最高。(图1)

(二)研究方向分布。通过筛选的文献进行整理,结果表明:有关其行业差异的文献共24篇;有关其研究视角方面的共18篇;而影响因素共12篇,地区分布方面的共11篇。从中发现我国学者对13个行业的环境会计信息披露问题进行探究,共24篇;随着我国法律和政策的不断颁布,开阔了环境会计信息披露的研究视角,扩大了其研究领域。这一现象可能很大程度源于2010年9月,由环保部公布的《上市公司环境信息披露指南》,其中将水泥、造纸、化工等16个行业定义为重污染行业,使得重污染行业的环境信息披露问题得到了广泛重视。同样,我国发布的有关环保方面的法律和政策,扩大了学者研究环境会计信息披露问题的视角和影响因素。

如图2所示,2013年环境会计信息披露在行业差异、影响因素以及研究视角方面在发文量都出现明显的增长,有关地区分布和研究视角方面的研究在2016年达到最高,而对于环境会计信息披露的影响因素的研究缺乏创新性,说明我国在环境会计信息披露的研究与发达国家相关方面存在差异性,不断地借鉴和学习去完善我国的环境会计信息披露体系。(图2)

三、我国环境会计信息披露研究归纳

(一)行业差异。本文将其行业研究分为重污染行业和非重污染行业两大类,对其进行手工整理,结果表明:有关重污染行业的环境会计信息披露问题研究的文献有16篇,而非污染行业的相关文献有8篇。

重污染行业环境会计信息披露问题是学者探究的重点对象,占一半以上。环保部公布的16个重污染行业中,煤炭、采矿、火电和化工行业被披露的最多,但是还有电解铝、冶金、酿造、发酵和制革行业没有进行披露过,这或许是新的可以突破的出口。值得关注的是,我国学者已经不再局限于重污染行业,而是向非重污染行业入手研究,如汽车制造业、物流行业等。

(二)研究视角。从2010至今,我国学者共从18个不同的视角对环境会计信息披露进行探讨,如杨秀玉(2010)针对环境保护的角度下进行探讨。李红(2011)则是基于环境权对环境会计信息披露展开分析。杨红(2014)借鉴发达国家的环境报告书,从改进报表的角度来实现环境信息的有效披露。王娟娟(2016)透过企业案例事件分析重污染行业存在的环境会计信息披露问题。综上所述,我国环境会计信息披露的研究是基于对拥有相较完善环境会计信息体系的发达国家(如美国、日本、欧盟等)的学习和借鉴,以及根据我国国情所颁布的一系列环保方面的法律和政策。

(三)影响因素。我国大部分的实证文章都采用多元线性回归的方法,来验证能够影响企业环境会计信息披露的因素及程度。本文主要将影响因素大体分为三类:企业外部环境(共2篇)、企业内部层面(共6篇)、企业内外部环境相结合(共3篇)。目前看来,主要以企业内部层面的研究居多,占一半以上,而内外部环境相结合的研究在逐年增加,且外部影响因素在不断地深入探索。

从企业外部环境来说,其一,政府监管或相关法律环境是一类影响环境会计信息披露的主要影响因素;其二,地区间的经济差异也是一类影响环境会计信息披露的因素。从企业内部层面来说,其一,多数以公司特征、公司治理结构来研究沪深两市的环境会计信息披露水平;其二,以企业股东和管理层的角度来分析企业环境会计信息披露水平,如杨璐璐(2014)、钟怀振(2016)、任月君(2016)等。endprint

此外,还有一部分学者将内外部环境因素相结合来进行研究探讨。如徐光华等(2017)从媒体关注和企业价值相结合分析披露水平,发现媒体关注与环境会计信息披露水平成正比。

从影响因素的研究视角可以看出,研究成果无论从数量还是质量方面均保持稳定和较高水平的增长趋势。虽然企业在设置环境会计时会存在环境资源以及环境污染等的计量难题,影响因素的研究可以较好地将理论与实务进行结合,但也存在一些问题需要攻克,以便更好地进行实践研究。

(四)地区分布。对2010~2017年环境会计信息披露的筛选文献按我国地区分布进行汇总整理,得到图3。如图3所示,西部地区环境会计信息披露的研究占半数以上,主要集中在青海(2010)、云南(2012)、陕西(2014)、四川(2016)、贵州(2016)等省份。而东部地区的研究是针对山东省(2013),中部地区则是河南省(2016),还有部分学者对三峡库区(2012)和海峡两岸(2017)的环境会计信息披露水平进行了研究。(图3)

从我国地区经济发展水平来看,我国东部沿海地区经济水平最高,其次是中部,较为落后的属西部。地区的经济水平一定程度上影响着企业的发展速度和成长水平,也影响着企业环境会计信息披露质量。即欠发达地区是我国学者研究的重要地区,并给予了高度重视。

四、研究展望

本文采用文献研究法筛选分析了2010~2017年我国以环境会计信息披露为主题的核心期刊文献和各大高校校报文献,从另一个角度来展示我国现阶段在该领域上的研究进展。分析发现:第一,我国学者在行业的环境会计信息披露问题研究上,主要集中在重污染行业上,但在不断向第一二产业方向延伸;第二,对环境会计信息披露的研究主要是基于向发达国家学习和借鉴成果以及我国当年法律法规、政策的颁布和实施;第三,在其实证研究中,企业内部层面的影响因素占据主要地位,内外部因素相结合的研究处于探索阶段;第四,我国地区间的环境会计信息披露研究主要分布在西部地区,集中在西北和西南,因其地区经济发展水平相较于东部和中部落后,更具有研究价值和意义。

综上所述,我国企业环境会计信息披露总体水平处于发展阶段,尚有较大的上升空间,国家重点监控的企业环境会计信息披露水平较高。未来我国环境会计信息披露的发展方向可能会集中在:第一,尽快完善企业环境信息相关法律政策及环境会计信息披露体系,发布具有行业特色的环境报告书;第二,加强社会、政府和法律的监管力度,引导企业采用统一标准发布环境信息,未履行者给予处罚;第三,建立一个公共平台用以企业每年按规定时间发布环境报告书,披露企业环境信息;第四,设立环境审计定期对企业进行审查,提高企业环保意识水平;第五,各类投资机构加大企业环境信息的披露水平在投资风险管理体系中的权重。

主要参考文獻:

[1]杨秀玉.环境保护下环境会计信息披露[J].会计之友,2010.12.

[2]李红,陈东升.基于环境权的环境会计信息披露[J].会计之友,2011.13.

[3]杨红,刘俊丽.报表改进视角下环境会计信息披露模式研究[J].会计之友,2014.3.

[4]王娟娟.重污染企业环境会计信息披露研究——基于中石油大连漏油事件的实例分析[J].会计之友,2016.20.

[5]徐光华,宛思嘉.环境信息披露、媒体关注与企业价值研究[J].会计之友,2017.10.endprint