创业板上市公司资本结构与经营绩效的关系研究

2017-09-17嘉兴学院商学院浙江嘉兴314000

□(嘉兴学院商学院 浙江嘉兴314000)

我国创业板的设立使得越来越多的中小企业相继开始上市,本文选取2013年至2015年315家创业板上市公司的财务数据,对创业板上市公司资本结构与经营绩效的关系进行分析,探索通过优化资本结构提高经营绩效的方法。

一、创业板上市公司资本结构与经营绩效相关性模型的构建

(一)研究假设。本文提出以下四个假设:

假设1:创业板上市公司的股权集中度与经营绩效呈正相关。

假设2:创业板上市公司的流动负债率与经营绩效呈负相关。

假设3:创业板上市公司的有息负债率与经营绩效呈负相关。

假设4:创业板上市公司的长期资本负债率与经营绩效呈正相关。

(二)分析方法。利用SPSS统计分析软件对数据进行整理和分析,应用主成分因子分析法对经营绩效进行分析,将每家企业的综合绩效作为因变量,将资本结构分为股权结构和债券结构作为自变量,通过合理的理论假设构建实证模型,从而分析两者之间的关系,并通过实证分析结果对模型的拟合度和回归系数进行检验,对提出的四个研究假设进行检验分析。

(三)自变量的设定。

1.股权结构指标的选取。创业板上市公司不同的股权集中度形成了不同的公司治理结构,对公司的经营绩效产生深远的影响。本文选取的股权结构指标主要有第一大股东持股比例和前五大股东持股比例,如表1所示。

表1 股权结构指标的定义

2.债权结构指标的选取(见表2)。

表2 债权结构指标的定义

(四)因变量的设定。

1.经营绩效的评价方法选择。本文选择反映公司经营绩效的五个方面的17个指标(见表3),应用主成分分析法评价公司的经营绩效。

表3 经营绩效指标的选取

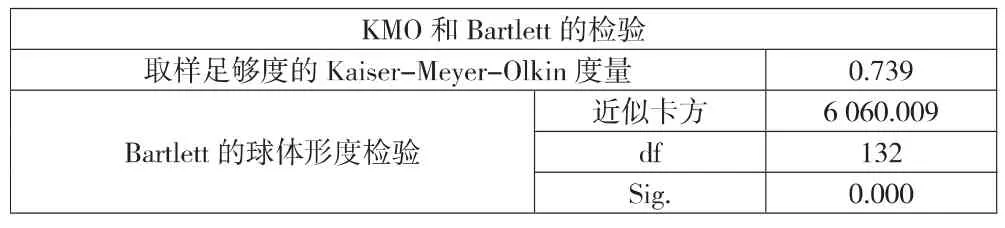

2.经营绩效的主成分分析法应用(2013年至2015年主成分分析)。运用SPSS软件对选取的创业板上市公司2013年至2015年的财务数据进行分析,UI数据进行KMO检验和巴特利特球体检验 (Bartlett′s Test),KMO检验的取值在0—1之间,主要是判断数据是否适合做因子分析,如果KMO的取值越接近1,说明变量之间的相关性很强,很适合做因子分析;如果越接近0,说明变量之间的相关性不强,不适合做因子分析。一般情况下,KMO取值大于0.9时,效果最好;而小于0.5时,则不适合作因子分析。Bartlett′s Test检验主要是对原有变量的相关系数矩阵进行检测,如果原有变量的相关系数矩阵是单位阵,则不适合作因子分析,反之,则说明原有变量适合作因子分析。从表4可以看出,Bartlett′s Test的值为 6060.009,显著性概率为 0.000,显然通过了显著性检验。KMO值为0.739,大于0.5,达到了一般的标准。因此通过以上检验结果可知,2013年至2015年的财务数据适合应用因子分析。

表4 KMO测度和巴特利特球体检验结果

如表5所示,将特征根大于1的因子提取出来,按照大小进行排序,有4个特征根大于1,其方差分别为23.030%、21.326%、19.328%、15.245%,而且这4个公共因子所揭示的方差累计达到78.929%,因此选取这4个主成分来代替原来的17个变量,也就是只需要选取创业板上市公司2013年至2015年的4个主成分即可。

表5 总方差解释

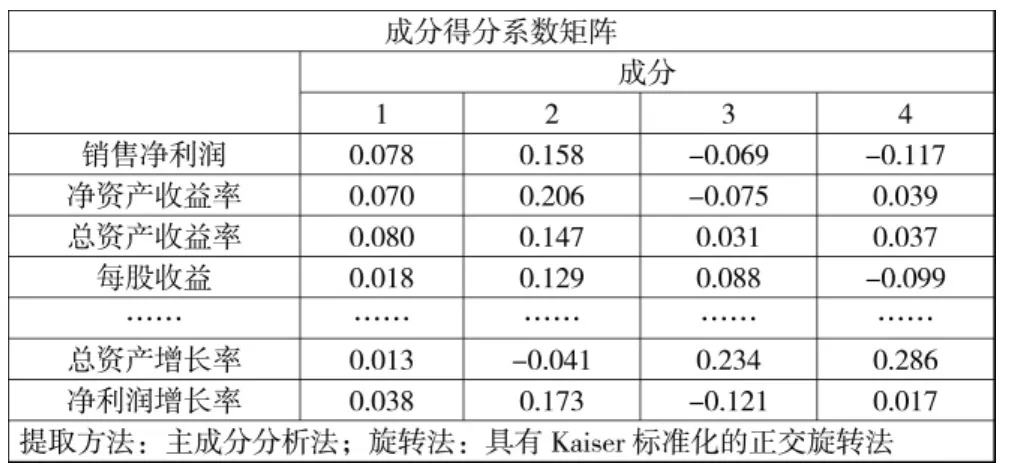

旋转后的因子载荷矩阵明显向0或者1靠拢,系数值分布比较极端,所以更容易解释公共因子。从下页表6可以看出,综合因子的第一个因子反映的是企业的偿债能力,该因子在流动比率、现金比率指标上有较大载荷;第二个因子在反映企业盈利能力的净资产收益率、总资产收益率和每股收益上面有较大的载荷,说明第二个主成分因子反映的是企业的盈利能力;第三个主成分因子在代表企业成长能力的资本积累率、总资产增长率上有较大载荷,说明第三个因子反映了企业的成长能力;第四个因子在代表企业运营能力的流动资产周转率和总资产周转率指标上有较大载荷,说明第四个主成分因子反映企业的周转能力。

从下页表7因子得分系数矩阵,计算得出综合因子得分函数如下所示:

F1=0.078×X1+0.070×X2+0.080×X3+0.018×X4+……+0.013×X16+0.038×X17

表6 旋转后的因子载荷矩阵

表7 因子得分系数矩阵

F2=0.158×X1+0.206×X2+0.147×X3+0.129×X4+……-0.041×X16+0.173×X17

F3=-0.069×X1-0.075×X2+0.031×X3+0.088×X4+……+0.234×X16-0.121×X17

F4=-0.117×X1+0.039×X2+0.037×X3-0.099×X4+……+0.286×X16+0.017×X17

以四个主成分的方差贡献率为权重构造2013年至2015年绩效的综合评价函数:

F=(F1×0.23030+F2×0.21326+F3×0.19328+F4×0.15245)/0.78929

(五)实证模型的构建。本文以创业板上市公司的综合公司绩效作为被解释变量,以第一大股东和前五大股东持股比率、资产负债率、流动负债率、有息负债率和长期负债比率指标作为解释变量,构建创业板上市公司资本结构与经营绩效的关系模型。

针对假设1:创业板上市公司的综合绩效与股权集中度呈系数为正的线性关系,因此构建模型如下:

F1=α1+β1×CRi+ε1

针对假设2:创业板上市公司的综合绩效与流动负债率呈系数为负的线性关系,因此构建模型如下:

F2=α2+β2×SDAR+ε2

针对假设3:创业板上市公司的综合绩效与有息负债率呈系数为负的线性关系,因此构建模型如下:

F3=α3+β3×BDAR+ε3

针对假设4:创业板上市公司的综合绩效与长期资本负债率呈系数为正的线性关系,因此构建模型如下:

F4=α4+β4×LDAR+ε4

其中:Fi代表创业板上市公司的综合公司绩效;CRi代表前i大股东的股权集中度;DAR代表资产负债率;LDAR代表长期负债率;SDAR代表流动负债比率;BDAR代表有息负债率;αi代表常数项,βi代表变量系数,εi代表随机变量(i=1,2,3……,k)。

二、创业板上市公司资本结构与经营绩效相关性模型的检验

(一)股权集中度与经营绩效相关性的回归结果与分析。从表8可以看出,2013年至2015年第一大股东持股比率与经营绩效回归模型的R2为0.50956,说明一定程度上第一大股东持股比率能够解释综合经营绩效,而其他因素对绩效的影响为0.49044。F值为0.811,置信水平为0.690,远大于0.05,即两者之间没有明显的线性关系。常数项的系数为 0.008,t检验的置信水平为0.707,大于0.05,即常数项具有不显著性。系数为0.000,t检验值为0.690,大于0.05,即系数是不显著的,因此认为2013年至2015年第一大股东持股比率与经营绩效呈不显著的正相关关系。

表8 第一大股东持股比率与经营绩效回归分析

从表9可以看出,2013年至2015年前五大股东持股比率与经营绩效的回归模型中的R2为0.50669,说明前五大股东持股比率对综合公司的绩效的解释度较强,其他因素的影响为0.49331。F值为3.762,置信水平为0.152大于0.05,因此可见回归方程的相关性不显著,即两者之间不存在明显线性关系。常数项为-0.274,t检验的置信水平为0.158,大于0.05,说明该常数项不显著。前五大股东持股比率的系数为0.04,t检验值为0.152,大于0.05,因此认为前五大股东持股比率的系数不具有显著性。且由于前五大股东持股比率的系数为正,所以2013年至2015年创业板上市公司前五大股东持股比率与经营绩效呈不显著的正相关关系。

表9 前五大股东持股比率与经营绩效回归分析

(二)债权结构与经营绩效相关性的回归结果与分析。

1.流动负债率与经营绩效的回归分析(见表10)。2013年至2015年流动负债率与经营绩效回归模型的R2为0.52751,其他因素的影响为0.47249,说明流动负债率对公司经营绩效的解释较强。F值为2.688,置信水平为0.102,大于0.05,说明两者之间的线性关系不显著。常数项的系数为0.287,置信水平为0.106,大于0.05,说明该常数项不应该出现在方程中。流动负债率的系数为-0.325,置信水平为0.102,大于0.05,因此认为流动负债率的系数显著性不明显,由于系数为负,因此得出2013年至2015年创业板上市公司流动负债率与经营绩效呈不显著的负相关关系。

表10 流动负债率与经营绩效的回归分析

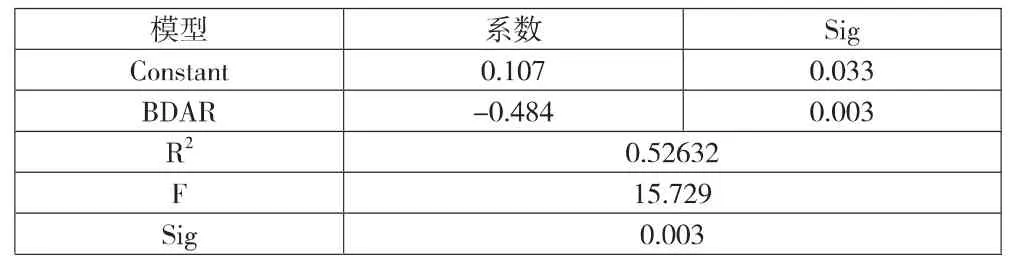

2.有息负债率与经营绩效的回归分析。由表11可知,2013年至2015年有息负债率与公司经营绩效的回归模型中的R2为0.52632,则其他因素的影响为0.47328。F值为15.729,置信水平为0.003,小于0.05,说明两者之间有明显的线性关系。常数项的系数为0.107,置信水平为0.033,小于0.05,则该常数项可以出现在方程式中。有息负债率的系数为-0.484,t检验值为0.003,小于0.05,因此具有显著性,又由于系数为负数,所以可以得出2013年至2015年有息负债率与公司经营绩效呈显著负相关。

表11 有息负债率与经营绩效回归分析

3.长期资本负债率与经营绩效的回归分析。从表12中可得,2013年至2015年回归模型中的R2为0.50716,其他因素的影响为0.49294,说明长期负债率对经营绩效的影响较强。F值为3.548,置信水平为0.335,大于0.05,说明两者之间的线性关系不显著。常数项为0.026,t检验值为0.483,大于0.05,说明该常数项不应该出现在方程式中。长期资本负债率为0.764,t检验值为0.335,大于0.05,且由于系数为正,所以长期资本负债率与经营绩效呈不显著的正相关关系。

表12 长期资本负债率与经营绩效回归分析

(三)检验结果与分析。通过回归分析证明,股权集中程度与企业经营绩效具有不显著的正相关作用,假设1成立;流动负债率与经营绩效呈不显著的负相关关系,假设2成立;有息负债率与经营绩效呈显著负相关关系,假设3成立;长期资本负债率对企业经营绩效呈不显著负相关关系,假设4成立。

三、优化创业板上市公司资本结构、提高企业经营绩效的对策

(一)适度提高创业板上市公司的股权集中程度。企业应该根据自身的实际情况,适度地提高企业的股权集中度,尽量避免一股独大的现象,从而形成一个相对集中的股权局面。因此,使第一大股东的持股比例稳定在合理的区间内,并且根据企业的实际情况,适当提高企业前五大股东的持股比例,是当前我国创业板上市公司提高经营绩效的合理有效的途径。

(二)降低创业板上市公司流动负债比例,适度增加长期负债。我国创业板上市公司普遍存在长期负债比率过低的问题,对此企业应该及时地缩减企业的流动负债,适度增加企业的长期负债。目前多数企业只在为满足企业日常需要而使用流动负债,当偿还流动负债后不再持有。笔者认为,应根据企业的长期负债的期限和利率等问题,引入适合自身长期发展所需要的长期负债。