关系型借贷、债券融资与企业贷款成本

——基于信息与竞争机制视角的研究

2017-09-16戴国强钱乐乐

戴国强,钱乐乐

(上海财经大学 a.商学院;b.金融学院,上海 200433)

关系型借贷、债券融资与企业贷款成本

——基于信息与竞争机制视角的研究

戴国强a,钱乐乐b

(上海财经大学 a.商学院;b.金融学院,上海 200433)

运用2000—2015年我国上市公司数据样本,实证研究了关系型借贷、债券融资对企业贷款成本的影响,研究发现:(1)关系型借贷关系有助于企业获得成本较低的银行贷款;(2)债券融资使得企业贷款成本得到有效降低。其中通过信息效应降低信息不对称并缓解逆向选择与道德风险是关系型借贷和债券融资影响企业贷款成本的共同机制;竞争机制是债券融资影响贷款成本的另一重要机制,企业债券融资增加了企业直接债务融资渠道,导致融资供给端的竞争加剧,降低了企业贷款成本。

关系型借贷;债券融资;企业贷款成本;信息效应;债券市场;企业融资结构;企业银行贷款

一、 引言

融资问题是限制我国企业绩效的重要因素,对经济发展具有重要的影响。随着国民经济发展阶段转换,在我国经济发展进入新常态的条件下,解决企业融资难、融资贵问题,已成为政府发展国民经济的重要任务。信息不对称是企业融资问题产生的重要原因[1],由于信息不对称导致的逆向选择和道德风险问题,使得企业在申请银行贷款的过程中,面临着信贷配给的困境并增加了企业的贷款成本[2]。作为信息沟通机制的关系型借贷和金融市场的发展为企业解决融资问题提供了重要的渠道。

关系型借贷作为银行与企业之间解决信息不对称的重要手段,是20世纪90年代以来国外金融中介理论研究的前沿热点问题。Boot将关系型借贷定义为金融中介提供的金融服务,其目的是获取客户的专有信息,并通过长期客户关系与范围经济获取收益[3]。通过银行与企业间的信息沟通,关系型借贷降低了企业与银行间的信息不对称程度,从而帮助企业缓解所面临的融资难问题[4]。国内外学者对关系型借贷能够缓解银行与企业之间信息不对称程度,降低企业获得银行贷款的难度已取得共识。然而,对于关系型借贷能否降低企业贷款成本,缓解企业融资贵的问题,国内外学者尚未取得一致的结论[5]。关系型借贷关系的持续增加了银行与企业间的信息沟通作用,理清关系型借贷影响企业贷款成本的作用对解决企业融资问题具有重要的理论与现实意义。

在我国银行占主导地位的金融体系中,随着我国债券市场的发展,发行债券进行融资已经成为企业债务融资的重要部分,债券市场的发展客观上降低了企业对银行信贷的依赖,对企业改善融资环境、优化企业融资结构和降低融资成本具有重要作用[6]。国内学者就债券融资本身对企业融资的影响关注较多,而对于企业债券融资的外部性作用,即企业的直接债权市场融资对银行信贷为主的企业间接债务融资的影响还未有涉及。受国内经济发展现状和理论研究启发,本文在前人学术成果的基础之上,研究关系型借贷和企业债券融资对企业银行贷款成本的影响,并分析关系型借贷和债券融资影响企业贷款的作用机制,从而为解决我国企业的融资成本问题提供一个新的视角。

二、 文献综述

关系型借贷对于缓解银行与企业之间信息不对称程度具有重要作用。Boot将关系型借贷定义为金融中介提供的金融服务,其目的是获取客户的专有信息,并通过长期客户关系与范围经济获取收益[3]。Berger认为关系型借贷需满足如下三个条件:第一,金融中介机构收集公开信息以外的企业其他私有信息;第二,这一信息收集过程是在与企业多次互动与提供金融与服务的过程中完成的;第三,收集的信息具有专有属性[7]。Hoshi 等的研究表明在日本的金融体系下,与银行的关系越紧密,企业遭遇流动性问题的可能性越低[8]。Petersen和Rajan基于美国中小企业的贷款数据实证研究发现与贷款机构建立关系可以增加中小企业的贷款可得性,从而缓解了中小企业的融资约束[9]。

虽然国外学者对关系型借贷关系能够帮助企业缓解与银行之间信息不对称程度提高企业贷款可得性达成了共识,但是对关系型借贷如何影响企业贷款成本,国外学者的理论认识与经验证据还存在很大的分歧。Sharpe、Brick和Palia理论分析认为由于企业的信贷转移成本,随着关系型借贷时间的持续,银行通过关系型借贷不断获取专有信息而导致收取信息租金[10-11]。Boot和Thakor则认为随着关系型借贷关系的持续,银行掌握的信息的增加,由于信用风险的降低企业可以获得成本更低的贷款[12]。对关系型借贷与企业贷款成本的关系,国外学者的经验研究结果也不尽相同,有学者发现随着关系型借贷关系的持续企业贷款成本将会下降[13];但也有学者发现随着关系型借贷的持续,企业贷款成本将上升[14]。由于使用不同的研究样本,国内学者研究我国关系型借贷对银行贷款成本的影响,所得结果也不尽相同[5]。曹敏等使用国内中小企业关系型借贷数据发现关系型借贷关系的持续能够降低企业贷款成本[15]。虽然已有学者对于关系型借贷是否影响贷款成本进行了研究,但是对于国内关系型借贷对贷款成本的影响机制还未有直接的经验证据[16]。

在我国银行占主导的金融体系中,债券市场的发展为企业提供了重要的债权融资渠道。发展中国家债券市场的发展对降低企业的债务融资成本有着重要的作用。金鹏辉研究发现公司债券市场越发达,企业融资成本越低,公司债券市场发展能够降低企业债务融资成本[17]。Rajan指出企业债券融资对企业贷款成本具有重要的影响,在中期通过债券融资,外部银行能够获得企业更多的信息,有助于降低企业与外部银行之间的信息不对称程度,从而降低银行对企业的贷款要价[18]。郭斌指出由于市场价格的信息传递、发行时中介机构信息生产和融资过程中和之后的信息披露规则要求,导致了证券市场的信息生产与传播效应[19]。Eichengreen等认为债券市场作为企业直接债务融资的重要来源,在完善企业市场约束的同时,会激励企业披露更多信息[20]。Santos和Winton实证研究表明借助债券融资,企业能够有效降低贷款成本[21]。Hale和Santos指出债券市场影响企业的贷款成本,是借助债券融资向市场披露了大量的内部信息所导致。在企业债券融资过程中,债券发行客观上降低了信息不对称程度,为解决企业融资中遭受的信贷配给问题提供了一种解决途径[22]。

总结前人的研究,国外学者在关系型借贷和债券融资研究中以信息为视角研究两者对银行贷款的影响,关系型借贷和债券融资在解决企业与银行之间的信息不对称程度上都起到了重要的作用。相较于国外学者的研究,国内学者就关系型借贷对企业贷款成本影响机制的研究还未有充分的经验证据,尚未研究债券融资导致的信息效应及伴随债券融资而引致的竞争效应对企业银行贷款的影响。本文希望在我国金融市场快速发展及企业存在融资难、融资贵的大背景下,从信息与竞争机制视角研究关系型借贷与债券融资对企业贷款的影响。

三、 研究假说与研究设计

(一) 研究假说

信息作为交易双方的重要要素,对缓解银行与企业之间信息不对称程度具有重要的作用。在一国的金融体系中,关系型借贷作为沟通银行与企业间信息不对称的有效方法能够降低银行面临的逆向选择与道德风险问题,从而降低企业的银行贷款成本[18]。虽然当前国外对关系型借贷如何影响贷款成本作用的结果存在不一致性[13],但是相关实证结果的差异很大程度上源于金融体系的不同,即美国以金融市场为主导的金融体系,而欧洲以银行为主导的金融体系差异导致了银行定价能力的差异,相对于美国以直接金融体系,欧洲金融系统中的企业对银行信贷需求的程度更高,银行能够收取信息租金[3]。当前我国金融市场的发展,对银行业造成了显著的影响,关系型借贷逐渐成为银行获取和维持优质客户的重要手段[15]。而随着银行的贷款技术专业化,上市公司借助关系型借贷,在向银行提供更多专有信息的同时,降低了逆向选择和道德风险,使得银行所面临的信用风险降低,有利于企业降低贷款成本[4]。基于以上分析,我们提出本文的研究假说1。

H1:企业通过与银行建立关系型借贷关系能够有效降低企业贷款成本。

我国从最初建立企业债券市场到当前形成了品种齐全、期限合理的债券市场,对丰富企业融资渠道起到了重要的作用。债券市场的发展为企业提供了进行直接债务融资的渠道,而债券融资也使得企业的信息为外部银行所获知,缓解了企业与外部银行的信息不对称程度,降低了银行所面临的逆向选择与道德风险。由于债券市场作为中期债务市场的存在能够限制银行对企业收取信息租金,降低企业的贷款成本[18]。企业债券融资的信息效应有助于企业贷款成本下降,尤其当经济衰退企业获得贷款难度增加时,企业的贷款成本相对更低[21-22]。由于我国债券市场的不断发展,债券市场总体规模不断扩大,债券融资已经成为我国上市公司融资的重要渠道,对银行贷款渠道的影响和替代作用也日益显著[23]。因此提出本文的研究假说2。

H2:债券融资能够显著降低企业的贷款成本。

如果企业债券融资对企业贷款成本有着积极的影响,那么企业的债券融资影响企业贷款成本的机制是什么?基于前人的研究,本文分析认为债券市场作为融资渠道的竞争效应和债券融资的信息效应可能是企业融资成本降低的潜在影响机制。首先,由于债券融资的成本优势,企业债务融资行为为其向银行贷款时提供了议价能力,关系型银行作为内部银行由于同时来自债券市场和非关系型银行(外部银行)的竞争,为了保证与上市公司的稳定客户关系必须提供有竞争力的贷款定价,这一定价行为降低了企业的银行贷款成本,从而产生债券融资对银行贷款成本的竞争效应。此外,由于市场价格的信息传递、发行时中介机构信息生产和融资过程中和之后的信息披露规则要求,导致了证券市场的信息生产与传递[19]。同时债券市场作为企业直接债务融资的重要来源,在完善企业市场约束的同时,企业有激励披露更多信息,使得企业的信息为外部银行所获知,缓解了企业与外部银行的信息不对称程度,降低了银行所面临的逆向选择与道德风险[20]。企业债券融资的信息效应有助于企业贷款成本下降[22]。基于以上分析,本文提出研究假说3。

H3:企业债券融资具有竞争效应和信息效应,竞争机制与信息机制是债券融资促进企业贷款成本降低的重要原因。

(二) 研究设计

1. 样本选择与数据来源

本文选取2000—2015年A股上市公司的数据作为研究样本。上市公司贷款公告、公司财务数据来源于国泰安数据库;债券发行数据来自同花顺数据库;贷款基准利率数据来自中国人民银行。本文对上市公司贷款公告数据的处理选取国泰安贷款公告数据库中已完成与银行签约且具有贷款利率条款的上市公司贷款数据,其中共有2655笔上市公司已签约的贷款公告数据,包含贷款利率的贷款条款合同有652笔,贷款公告数据中涉及的ST与ST*上市公司样本予以剔除。

2. 模型设定

为了研究本文所提出的假说1与假说2,在控制公司基本面与贷款特征控制变量后,本文构建以公司贷款成本为被解释变量,关系型借贷变量、债券融资变量为解释变量的计量模型,模型如下:

(1)

为了检验假说3债券市场对贷款成本的影响机制,本文使用如下模型,即以是否有过债券市场发行记录为条件进行分样本回归,回归模型为:

(2)

其中,企业贷款成本变量贷款价差(Loanspread)为被解释变量,关系型借贷变量(Relation)、企业债券融资变量(Bond)为解释变量。X是一组公司基本面控制变量,V是一组贷款特征控制变量;Ind和Year分别是行业和年度效应变量。

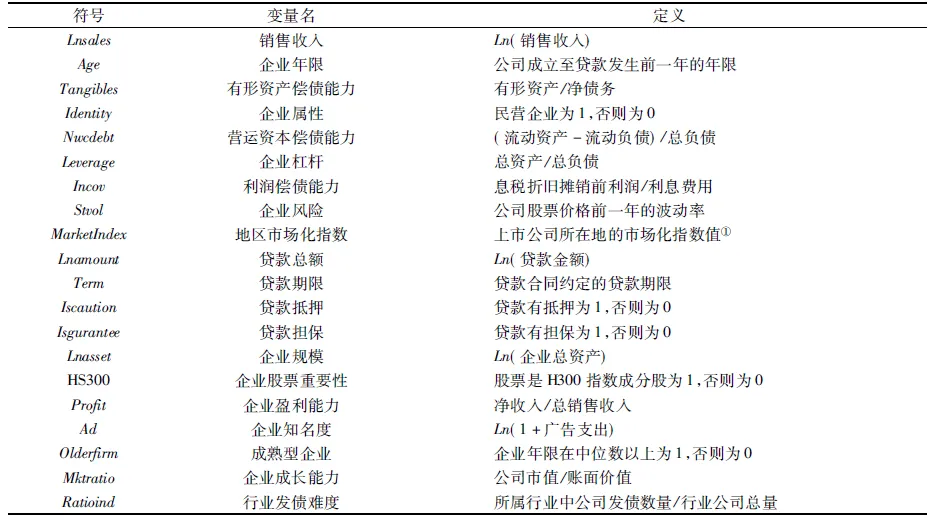

3. 变量选取与定义

(1) 被解释变量

企业贷款成本(Loanspread):本文借鉴曹敏等的变量设计方法,采用企业贷款利率与中国人民银行贷款基准利率价差——贷款价差(Loanspread)作为衡量企业贷款成本的变量[15]。企业贷款成本变量的数值即贷款价差越大,则企业的贷款成本越高。

(2) 解释变量

关系型借贷变量:本文借鉴Santos和Winton、Hale和Santos的变量定义[21-22],采用关系型借贷(Relation)哑变量作为度量关系型借贷关系的变量,即企业在同一家银行有过借贷记录并再次与之签订贷款合同视为关系型借贷。

关系型借贷关系强度变量(Lnrelation):基于关系型借贷的信息沟通机制,随着关系型借贷关系的持续,企业与银行之间信息不对称程度随之降低。因而本文参照Petersen和Rajan的变量设计方法[9],采用关系型借贷关系的持续时间作为度量企业与银行关系型借贷关系强度的变量,以这一变量作为关系型借贷稳健性检验的工具变量,计算方法为企业再次贷款距离首次向同一银行贷款的日期的对数值(Lnrelation=Ln(1+Length))。何韧认为随着银企关系的持续,银行所掌握的企业信息越来越多,银行与企业之间的信息不对称程度能够得到有效缓解,银行所面临的逆向选择与道德风险问题也随之降低,从而降低了银行的贷款风险[5]。

债券融资变量(Bond):为了研究债券融资对企业贷款成本的影响,本文借鉴Santos和Winton的研究方法,以企业在贷款发生之前是否有过公开债券融资为标准定义债券融资变量,如果企业曾经有过债券融资的则为1,否则为0[21]。

(3) 控制变量

借鉴以往学者的相关研究,本文选取企业财务等基本面变量,贷款特征变量作为模型的控制变量,同时纳入年度和行业变量控制年度和行业效应,控制变量定义如表1所示。

四、 实证结果与分析

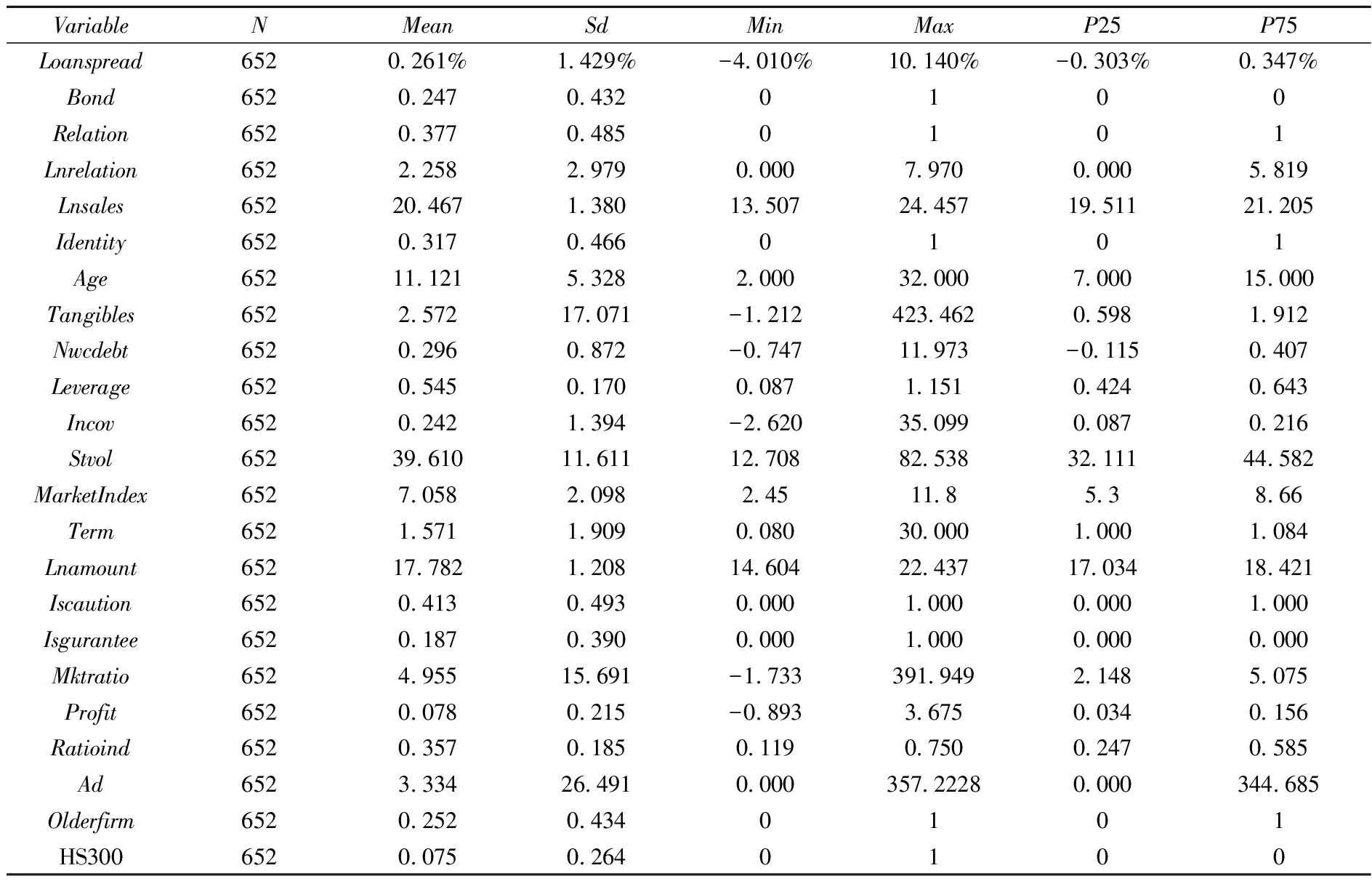

(一) 主要变量描述性统计分析与分组检验

表2是所选取样本的描述性统计结果,企业贷款成本(Loanspread)均值为0.261%,最大值10.14%,最小值为-4.010%,表明企业的成本大部分要高于中国人民银行所规定的基准贷款利率,标准差为1.429%,表明贷款成本差异较大。企业关系型借贷变量均值为0.377,在整体样本中有246笔贷款为关系型借贷。债券融资变量为0.247,关系型借贷样本中有161笔贷款的企业在之前发行过债券,表明样本数据中大部分企业还未进行债券融资,发行债券对上市公司而言还有一定的门槛。

表1 主要控制变量定义与说明

①参见樊纲、王小鲁、余静的《中国分省份市场化指数报告( 2016) 》[24]。

表2 主要变量样本描述性统计

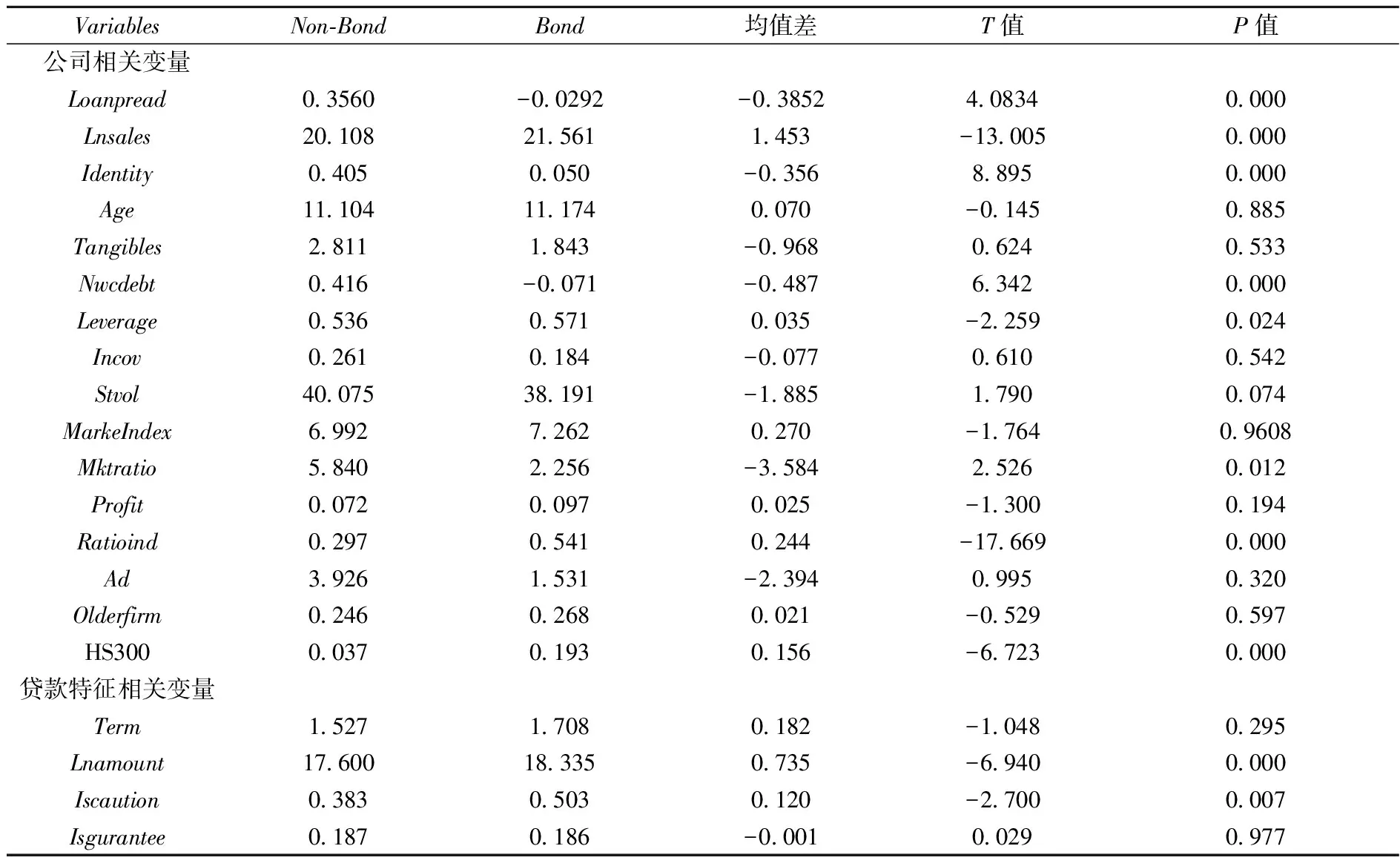

表3列出了以上市公司是否有过债券发行为标准进行分组T检验的结果,结果表明两类企业之间的特征有着显著的区别。发行过债券的企业贷款成本要显著低于未发行过债券的企业;销售收入、企业杠杆、营运资本、偿债能力、企业风险、企业成长性的情况要好于没有发行过债券的企业;企业属性差异表明国有等非民营企业在债券市场融资要多于民营企业。企业发债难度与是否是沪深300样本股份样本间有显著的差异。而对贷款特征变量的检验则发现两者之间贷款金额、贷款抵押有显著的差异,而贷款期限和贷款担保的差别并不显著。

表3 基于债券市场融资标准的主要控制变量分组T检验

(二) 检验假说1:关系型借贷关系对企业贷款成本的影响

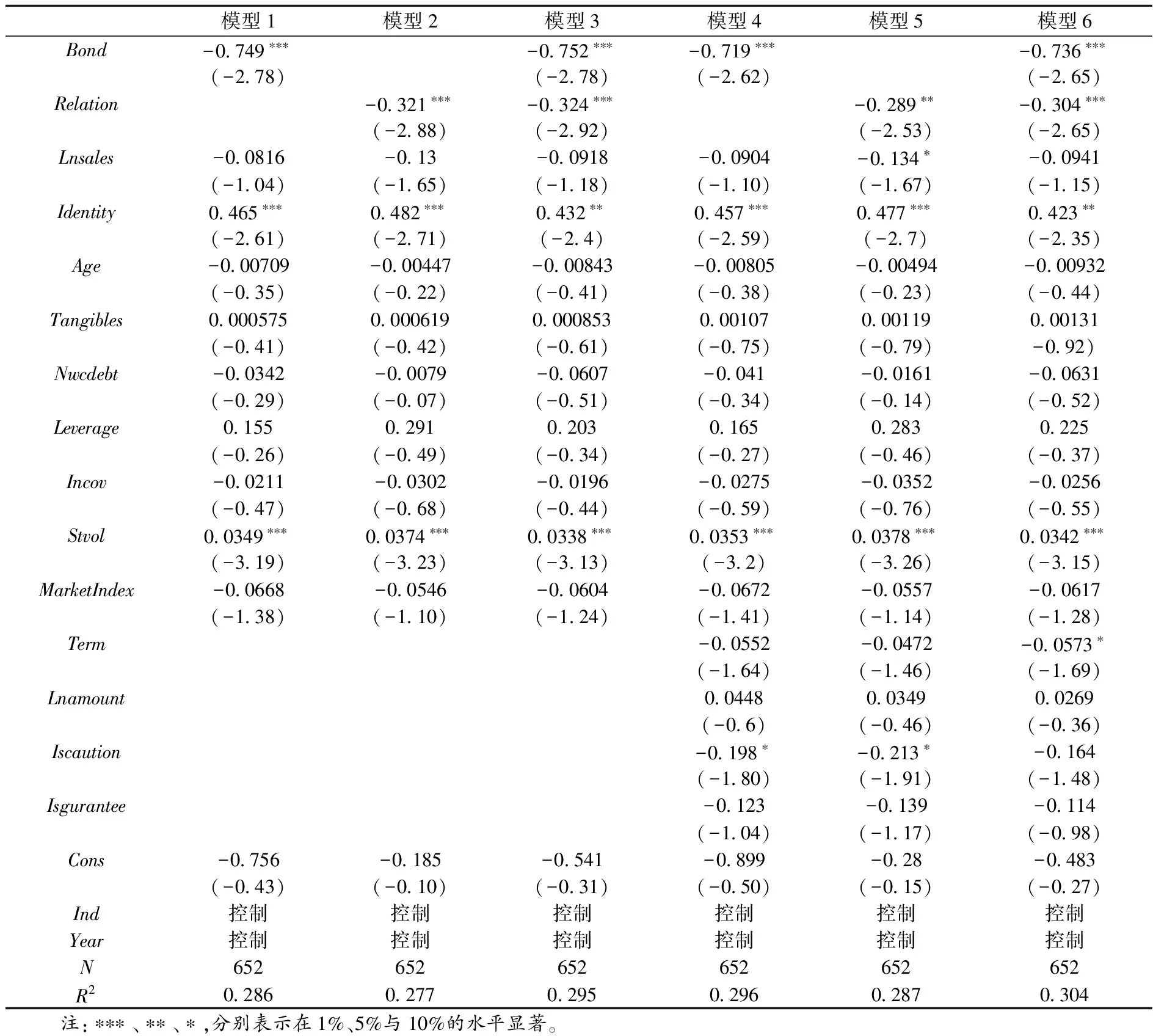

为了保证实证结果的稳健性,本文分别以控制公司基本面变量进行回归和控制公司基本面变量与公司贷款特征变量对解释变量进行回归*为了避免多重共线性问题,我们对回归模型进行了VIF和相关系数矩阵计算,所得结果表明解释变量之间没有多重共线性问题。,回归结果如表4所示,结果给出了不同控制变量条件下研究假说1和研究假说2的检验结果。

表4中的结果表明不论是单独控制公司基本面变量还是同时控制公司基本面变量和贷款特征变量后关系型借贷变量(Relation)系数的统计结果的P值都在1%水平上显著且系数估计结果为负,表明关系型借贷关系能够使得企业获得成本更低的贷款,支持了本文的研究假说1。从模型6关系型借贷变量回归系数可知,相对于非关系型借贷,关系型借贷能够使得企业的贷款成本降低0.315%,这一经验结果说明关系型借贷对于降低企业贷款成本有着积极的意义。而对于关系型借贷影响贷款成本的机制,本文将在前文的理论分析基础之上,在第四部分作进一步的影响机制分析。

(三) 检验假说2:债券融资对企业贷款成本的影响

在控制不同变量的情况下,表4中债券融资变量(Bond)回归系数的P值在5%水平上显著且系数为负,这一结果与Hale和Santos的实证结果一致。模型6中债券融资变量的系数表明相对于未发行过债券的上市公司,曾经在债券市场发行过债券的上市公司的贷款成本要低0.722%[22]。

表4债券融资变量的实证结果支持了本文的研究假说2,即债券融资有助于企业获得成本较低的贷款。债券融资通过什么途径帮助企业降低贷款成本是本文希望获知的重要内容,一方面债券融资增加了企业直接融资的渠道,增加了企业债务市场供给侧的竞争;另一方面债券融资又能够帮助外部银行获得企业的信息,降低企业与外部银行的信息不对称程度。因此本文将在第四部分检验文章所提出的假说3,并就债券融资对贷款成本的竞争效应与信息效应的作用进行实证研究。

表4 关系型借贷与债券融资对企业银行贷款成本的影响

(四) 检验假说3:债券融资对企业贷款成本影响的作用机制分析

表3在以是否发行债券为标准对银行贷款成本变量(Loanspread)进行了分组T值检验,结果表明有债券发行记录的企业的贷款成本要显著低于无债券发行记录的企业。本文在此处对这一结果的影响机制作进一步的研究。债券市场作为融资渠道的竞争效应和信息效应是企业融资成本降低的潜在影响机制。为了对债券融资的竞争和信息效应进行分析,并对研究假说3进行检验,本文以是否是关系型借贷为标准对债券融资分样本回归。

关系型借贷和非关系型借贷的信息特征差异在于较之于非关系型借贷,关系型借贷关系中银行掌握的企业信息更多,而对于外部银行而言对企业掌握的信息较少,关系型借贷企业的债券发行有助于外部银行掌握更多的企业信息,导致内部银行(关系型关系银行)将面临债券市场与外部银行的同时竞争,因而关系型借贷的成本降低受到了信息机制和竞争机制的双重作用。而非关系型借贷企业发行债券则只有竞争效应,即企业因债券发行而导致的对外部银行的债务融资替代[19]。从这一视角出发,按是否为关系型借贷为标准分样本回归可以分离出债券融资所产生的影响贷款成本的竞争效应和信息效应。

表5中模型1和模型3是控制不同变量的关系型借贷样本下,对债券融资影响企业贷款成本的检验结果,模型2和模型4是非关系型借贷样本下控制不同变量的检验结果。模型3的回归结果表明曾经有债券融资记录的企业关系型借贷的贷款成本将降低1.637%。模型4的结果表明非关系型借贷中,有过债券发行的企业贷款比未发行过债券的企业的贷款成本低0.704%,这一影响源于债券融资的竞争效应。分样本回归债券融资变量(Bond)的系数差额,即贷款成本下降的0.933%要归因于债券融资对企业贷款成本的信息效应。表5的实证结果支持了本文的研究假说3。

表5 债券融资竞争与信息机制分析实证回归结果

五、 稳健性检验

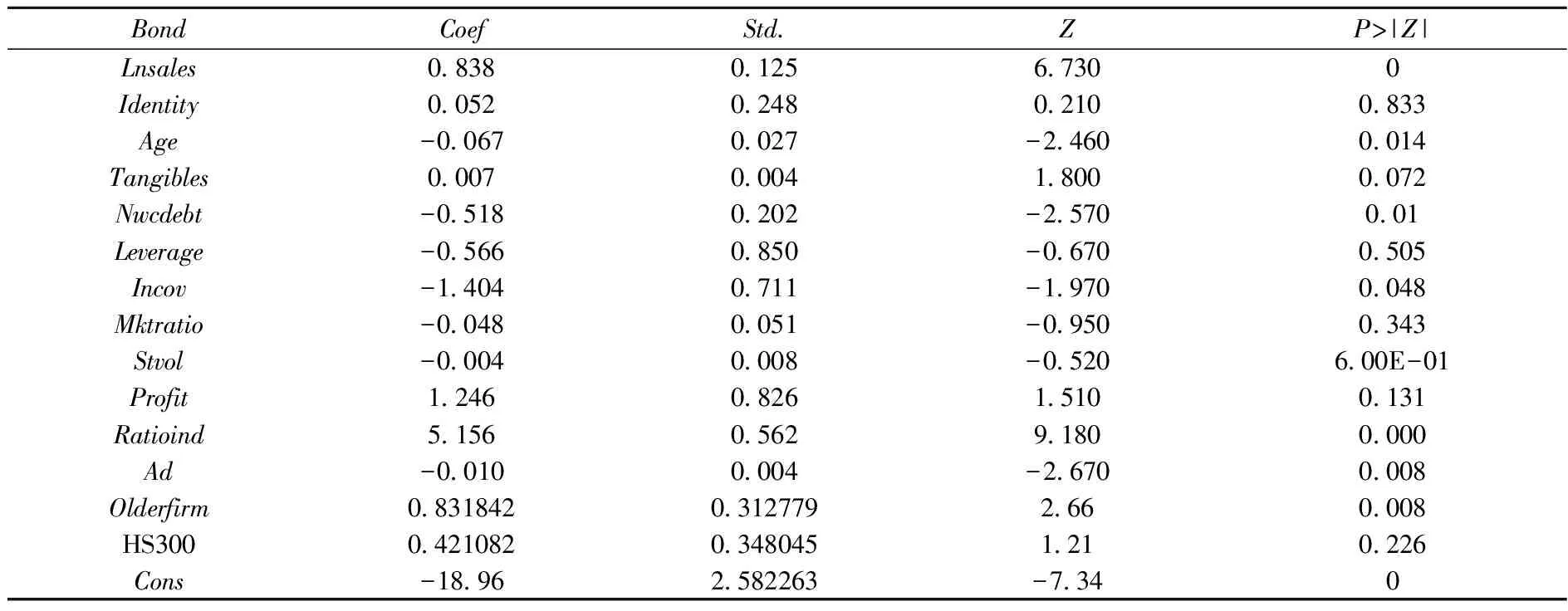

为了保证本文实证结果的稳健性,避免债券发行潜在的内生性导致回归结果稳健性的问题,本文借鉴Faulkender和Petersen解决企业债券融资行为内生性问题的方法,运用两阶段回归方法进行稳健性检验[25]。在第一阶段回归中,我们采用Probit模型选取企业基本面变量及其他可能影响企业发行债券概率的变量,以回归结果的预测值(Bond_Est)作为企业债券融资变量的工具变量。表6为第一阶段回归的结果。

表6 企业债券市场工具变量一阶段回归

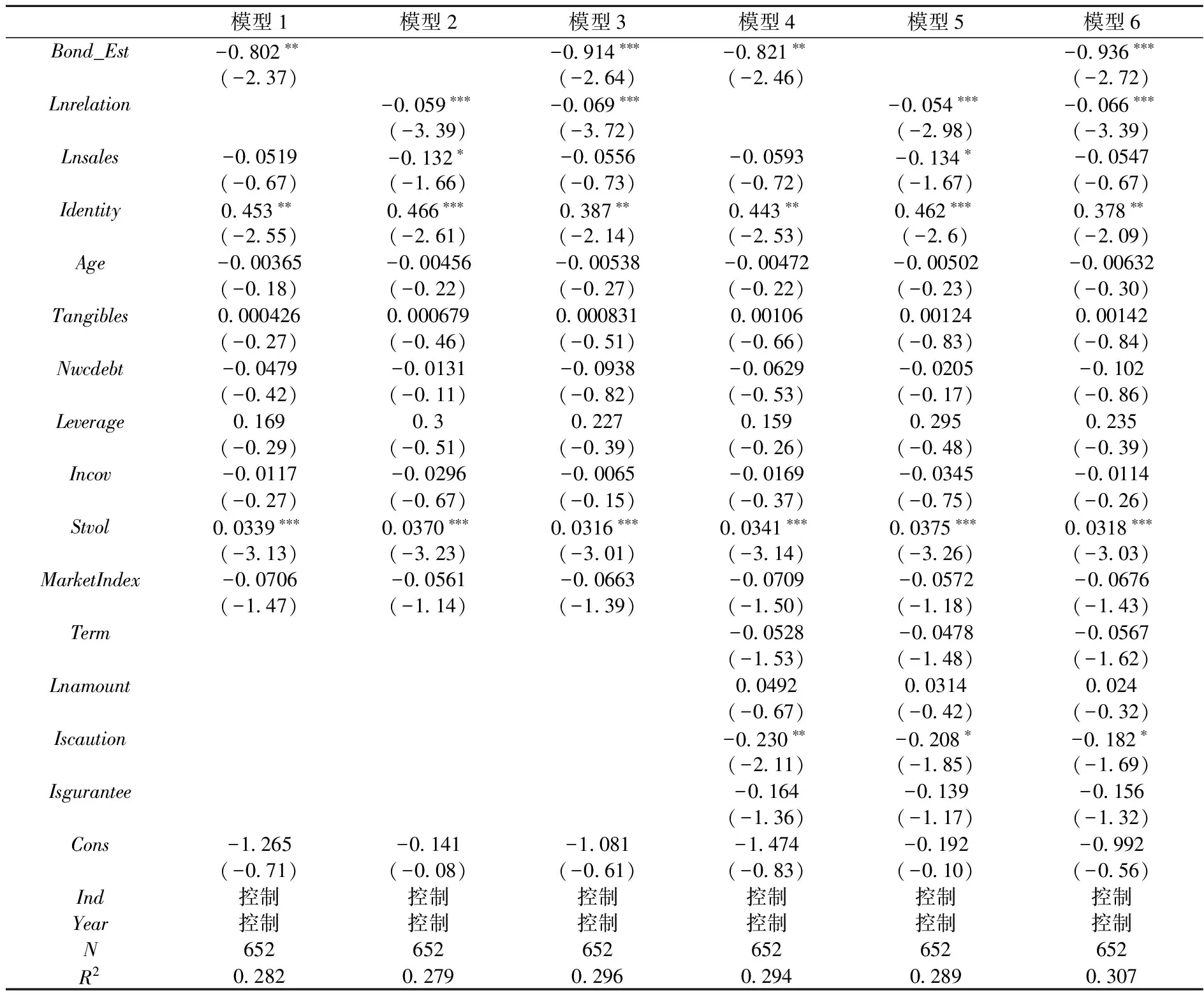

表7 假说1与假说2的二阶段稳健性检验结果

我们使用债券融资工具变量进行假说1与假说2的二阶段稳健性检验,回归结果如表7所示。与表4的回归结果一致,表7中关系型借贷变量的回归系数在1%水平上显著,表明关系型借贷对降低贷款成本的影响是稳健的。债券融资工具变量的回归结果也在1%的水平上显著,表明前文对本文研究假说2的检验结果具备稳健性。

本文关系型借贷稳健性检验中使用关系型借贷关系持续时间变量,验证了关系型借贷与企业贷款成本呈负相关关系,这一结果表明信息在关系型借贷中对帮助企业获得较低成本贷款的积极作用,即随着关系型借贷关系时间的持续,关系型借贷关系作为银行与企业信息沟通渠道起到重要的作用,增加了银行对企业信息的掌握,缓解了银行与企业的信息不对称程度,从而降低银行面临的逆向选择与道德风险,最终促进企业贷款成本的降低。

表8是使用债券融资的工具变量所做的假说3的稳健性检验,结果表明企业债券融资能够通过竞争和信息效应降低企业的贷款成本。从模型3的回归来看,债券融资工具变量的系数在5%的水平上显著,表明实证结果是稳健的。而模型4的结果显示债券融资工具变量在非关系型借贷企业贷款样本组中的结果在1%的水平上显著,说明实证结果也是稳健的。

表8 分样本债券融资竞争与信息机制二阶段稳健回归

六、 结论和政策建议

本文运用2000—2015年A股上市公司数据样本,研究关系型借贷和债券融资对上市公司贷款成本的影响及其作用机制,研究发现:(1)关系型借贷有助于降低企业的贷款成本,其作用机制是通过关系型借贷的信息沟通而缓解信息不对称程度,从而降低了企业的贷款成本。(2)企业的债券融资有助于降低企业的贷款成本。近些年我国大力发展债券市场为企业债务融资拓宽了融资渠道,中小企业也能够通过中小企业私募债发行债券,债券市场的发展有助于降低企业贷款成本,本文的这一研究发现表明我国加快债券市场建设具有积极的意义。(3)企业的债券融资降低企业贷款成本源于竞争与信息效应。一方面债券融资为企业提高了债务市场的竞争,有助于企业债务融资多元化,降低对银行贷款的依赖;另一方面债券融资使得企业向市场提供了有效的信息,有助于外部银行掌握企业的情况,缓解企业与银行间的信息不对称程度,降低逆向选择与道德风险。

本文的研究对政府发展金融市场、解决企业融资问题提供了建设性的解决思路。首先,在我国银行占主导的金融体系中,关系型借贷对于缓解信息不对称程度,降低企业贷款成本具有重要作用,银行与企业之间应当注重银企关系的培养,利用关系型借贷关系的信息优势,提高企业的银行贷款可得性并降低企业贷款成本。其次,在当前经济新常态的宏观环境中,由于企业债务市场有效需求依然强劲,推动企业债务融资渠道的建设,一方面利用债券市场本身的成本优势降低企业融资成本,另一方面通过企业债券融资的竞争与信息效应,加强债券市场信息披露制度建设,增强企业信息透明度有助于企业降低贷款成本,促进国民经济发展。最后,企业应当积极规范信息披露,利用债券市场,进行直接债券融资优化债权结构,降低融资成本。

[1]Stiglitz J E,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393-410.

[2]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137-150.

[3]Boot A W.Relationship banking:What do we know?[J].Journal of Financial Intermediation,2000(1):7-25.

[4]Berger A N,Udell G F.Relationship lending and lines of credit in small firm finance[J].Journal of Business,1995,68(3):351-381.

[5]何韧.银企关系与银行贷款定价的实证研究[J].财经论丛,2010(1):57-63.

[6]徐忠,中国债券市场发展中热点问题及其认识[J].金融研究,2015(2):29-35.

[7]Berger A N.The “big picture” about relationship-based finance[J].Proceedings,1999,7(3):390-400.

[8]Hoshi T,Kashyap A,Scharfstein D.The role of banks in reducing the costs of financial distress in Japan[J].Journal of Financial Economics,1990(1):67-88.

[9]Petersen M A,Rajan R G.The benefits of lending relationships:Evidence from small business data[J].The Journal of Finance,1994(1):3-37.

[10]Sharpe S A.Asymmetric information,bank lending,and implicit contracts:A stylized model of customer relationships[J].The Journal of Finance,1990(4):1069-1087.

[11]Brick I E,Palia D.Evidence of jointness in the terms of relationship lending[J].Journal of Financial Intermediation,2007(3):452-476.

[12]Boot A W A,Thakor A V.Moral hazard and secured lending in an infinitely repeated credit market game[J].International Economic Review,1994(4):899-920.

[13]Bharath S T,Dahiya S,Saunders A,et al.Lending relationships and loan contract terms[J].Review of Financial Studies,2007,24(24):1141-1203.

[14]Degryse H,Van Cayseele P.Relationship lending within a bank-based system:Evidence from European small business data[J].Journal of Financial Intermediation,2000,1:90-109.

[15]曹敏,何佳,潘启良.金融中介及关系银行——基于广东外资企业银行融资数据的研究[J].经济研究,2003(3):44-53.

[16]张捷.中小企业的关系型借贷与银行组织结构[J].经济研究,2002(6):32-37.

[17]金鹏辉,公司债券市场发展与社会融资成本[J].金融研究,2010(3):16-23.

[18]Rajan R G.Insiders and outsiders:The choice between informed and arm’s-length debt[J].The Journal of Finance,1992(4):1367-1400.

[19]郭斌.企业债务融资方式选择理论综述及其启示[J].金融研究,2005(3):145-157.

[20]Eichengreen B,Luengnaruemitchai P.Why doesn’t Asia have bigger bond markets?[R].Working Papers,2004.

[21]Santos J A,Winton A.Bank loans,bonds,and information monopolies across the business cycle[J].The Journal of Finance,2008(3):1315-1359.

[22]Hale G,Santos J A.Do banks price their informational monopoly?[J].Journal of Financial Economics,2009(2):185-206.

[23]李苍舒.中国现代金融体系的结构、影响及前景[J].数量经济技术经济研究,2015(2):35-52.

[24]樊纲,王小鲁,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[25]Faulkender M,Petersen M A.Does the source of capital affect capital structure?[J].Review of Financial Studies,2006(1):45-79.

[责任编辑:高 婷]

Relationship Lending,Bond Financing and Cost of Firm’s Loan:A Research from the Perspective of Information and Competition Mechanism

DAI Guoqiang, QIN Lele

(School of Finance, Shanghai University of Finance and Economics, Shanghai 200433, China)

Using the data of Chinese listed firms from the year of 2000 to 2015,we investigated the impact of relationship lending,bond financing on company loan cost.The results are as follows:Chinese listed firms can get loans with lower cost by the relationship lending and bond financing.Further research results show that information effect is the mechanism both in relationship lending and bond financing which reduce the cost of firm’s loan by reducing information asymmetry which solves the moral hazard and adverse selection problems.Competition is another important mechanism of bond financing which has an impact on the cost of firm’s loan.Bond financing with the introduction of the direct debt financing channel will cause a fierce competition in supply side of debt financing and have a positive effect on firm’s debt financing.

relationship lending; bond financing; enterprise loan cost; information effect; bond market; enterprise financing structure; enterprise bank loan

2017-03-16

上海财经大学博士研究生创新计划项目科研创新基金(2014111208)

戴国强(1952— ),男,上海人,上海财经大学商学院教授,博士生导师,博士,从事货币理论和银行管理理论研究;钱乐乐(1987— ),男,江苏连云港人,上海财经大学金融学院博士研究生,从事货币银行理论与金融市场研究。

F832.4

A

1004-4833(2017)05-0062-12