基于DEA的我国集团公司财务共享服务实施效率研究

2017-09-15许汉友姜亚琳

许汉友,姜亚琳,徐 香

(南京审计大学 a.教务处;b.会计学院,江苏 南京 211814)

基于DEA的我国集团公司财务共享服务实施效率研究

许汉友a,姜亚琳b,徐 香b

(南京审计大学 a.教务处;b.会计学院,江苏 南京 211814)

运用数据包络分析(DEA)法研究了我国财务共享服务中心(FSSC)的相对运营效率、标杆学习对象、规模效益以及效率变动情况。研究发现我国企业的FSSC实践存在着规模效率未能充分发挥、行业发展不均衡、FSSC发展整体上进入弱退步期等问题,据此提出了与之相对应的政策建议。

财务共享服务中心;FSSC;数据包络分析法;DEA;集团公司;运营效率;规模经济;流程再造;核心竞争力

一、 引言

近年来,我国GDP增长进入换挡减速期,企业外部经营环境不断恶化,加之企业业务拓展、跨界合作等企业经营价值的需求,对我国集团公司的发展提出了严峻挑战:如何由追求产业规模向提升经营效率转变,如何由集团信息监控向集团资源整合转变,这些迫使更多的集团公司开始实施财务共享服务。从2005年中兴通讯的首次探索尝试,到长虹、平安等企业与咨询公司的协同推进,再到海尔、万科等企业的自主创新,财务共享服务在中国历经十余年的发展后已经度过了概念导入时期进入到快速发展阶段,越来越多的中国企业开始建立财务共享服务中心。然而我国企业实施财务共享的效率到底如何却不得而知,制约其发展的瓶颈是什么,用什么样的方法、如何科学测量、测量的结果是否能简洁有效地评价我国集团公司财务共享服务实施效率更是值得探讨。一方面,我国企业对财务共享服务的实践总体上还处于初级阶段,仍有许多问题尚未能有效解决;另一方面,在“互联网+”的冲击下,财务共享究竟是独善其身维持现有功能,还是取长补短、乘风破浪进行升级优化,这些都值得进一步的研究。鉴于此,笔者收集数据,从投入产出的角度运用DEA(Data Envelopment Analysis,数据包络分析)方法对集团公司财务共享服务从静态和动态两个方面进行效率评价,通过标杆学习对象分析,为集团公司财务共享服务中心筛选出了各自的学习标杆,并根据DEA效率评价结果,提出相应的政策建议,以期为我国企业财务共享服务的进一步优化升级提供相关借鉴。

二、 文献综述

国内外学者们对财务共享服务实施效率方面的研究主要集中于对财务共享服务实施有效性的研究,可以分为两类,一类主要注重包括服务效率、成本、服务质量等企业服务能力的提高方面。Quinn等通过分析微软公司实施FSSC前后的费用变化,发现FSSC的实施大大降低了其运营成本[1]。张瑞君等对中兴通讯的FSSC进行案例研究,发现财务共享服务具有降低运营成本、提升服务质量、提高工作效率、实现集团范围的财务监控等优势[2]。Marciniak通过对匈牙利的共享服务中心专家进行多次采访发现,共享服务中心具有提高服务质量以及服务满意度的功能[3]。另一类文献主要注重FSSC所带来的企业组织能力的提升方面,如提升创新能力,增强组织某些特殊业务的灵活性,提高组织的管控能力等。Soalheira认为FSSC提高了企业的资金集中管控能力与经营决策支持能力,使得运营效率得以大幅提升[4]。张瑞君等研究发现,FSSC在实现财务业务一体化、支持集团公司战略的有效执行等方面具有显著优势[5]。Janssen等认为FSSC通过对制度、流程等进行统一,大幅提升企业的风险管控能力,使得企业经营效果得以改善[6]。Oliveira等以葡萄牙制造商的共享服务中心为例进行案例研究,指出共享服务中心在实质上可以改变和影响集中网络权力关系[7]。Petrisor等对罗马尼亚公司的FSSC进行分析,发现FSSC能够有效支持企业的信息技术、财务、采购、营销等活动并取得较好成效[8]。

上述两类研究均只考虑了FSSC的产出方面,而对于实施FSSC的投入方面却考虑较少。事实上,FSSC具有规模经济特性,实施初期往往需要投入大量的人力、物力与财力,因此笔者认为对其有效性的研究应该结合投入与产出两方面加以衡量。此外,FSSC在我国的实践已十年有余,其实施效率怎样尚不得而知,也难以回答运营中存在哪些不足以及“互联网+”时代下FSSC又将何去何从等一系列逻辑命题,这是我国集团企业FSSC进一步发展的关键。因此,笔者收集数据,基于规模经济理论、流程再造理论与核心竞争力理论综合考虑投入与产出两方面,运用DEA方法,从整体上对当前我国集团公司的FSSC进行实施效率评价,并进行标杆学习对象分析,以期为FSSC的进一步优化提供相关借鉴。

三、 研究设计

(一) 模型构建

由于FSSC在实施中存在规模经济,因此本文选择BCC模型(变动规模报酬状态下的结果,VRS)对研究样本(即决策单元)的实施效率进行静态分析。由于BCC模型只能对决策单元做静态分析(同一时期即固定技术水平下的水平分析),不能够考察决策单元在不同年份的效率变动。而Malmquist指数模型基于距离函数的概念可以弥补这一不足,故本文在静态分析之后选用Malmquist模型进行动态分析,以使研究结果更全面可靠。

目前DEA已经是一种较为成熟的效率分析方法,鉴于篇幅有限,笔者不再赘述,读者可查阅DEA相关文献。

(二) 本文样本选取(DMU集合的确定)

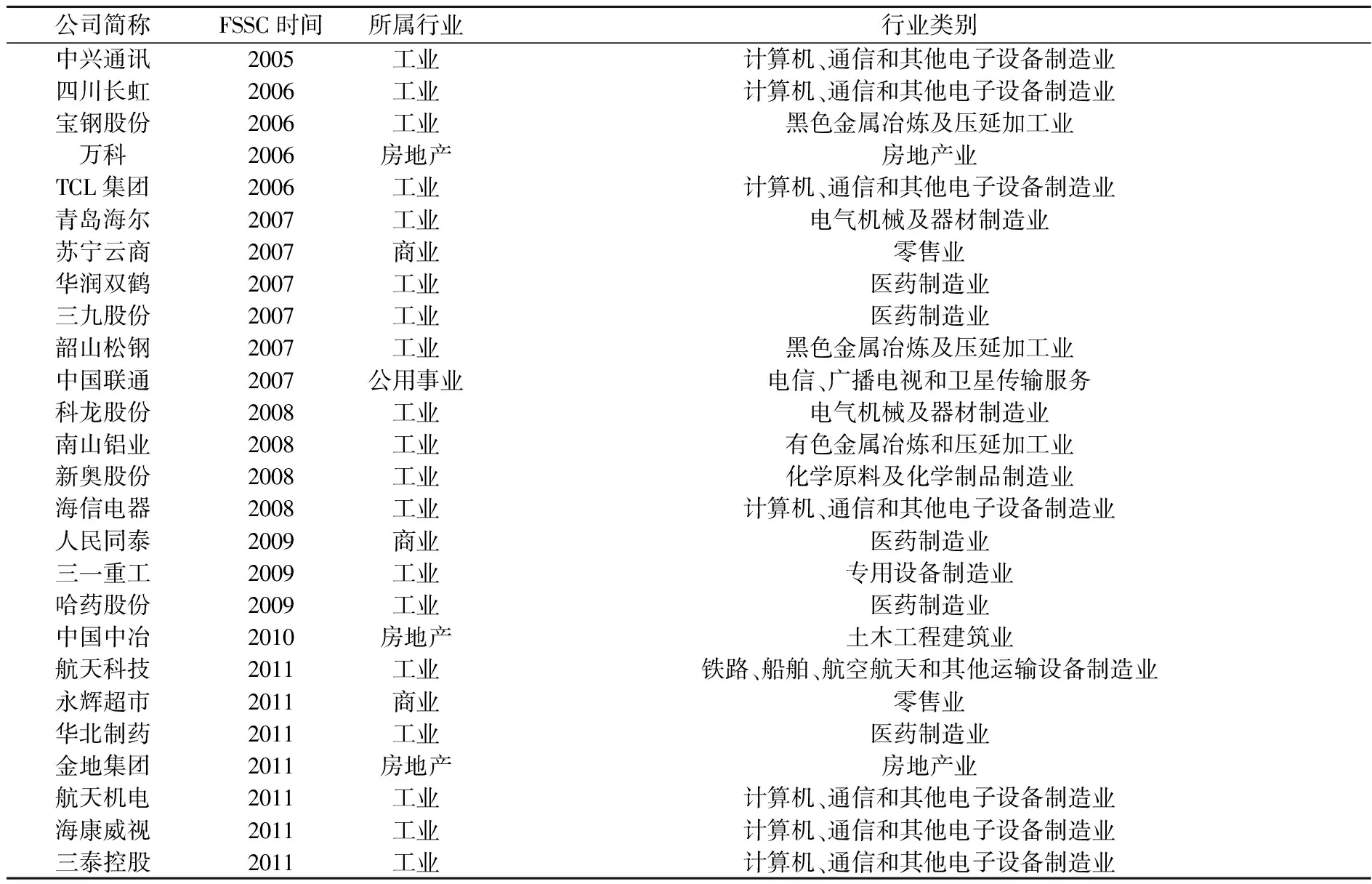

与国外相比,当前我国建立FSSC的上市公司数量还相对较少,加之FSSC普遍涉及企业机密,披露的相关信息较少,这些为本文的研究带来较大的困难。从财务共享服务的实施情况来看,虽然2005年中兴通讯建立了国内首家FSSC,但是到2011年左右才达到FSSC实施高潮。根据何瑛等人的研究,FSSC对企业绩效的影响具有延迟效应,在实施后第三年所有指标变化才能全部达到显著性水平[9]。故笔者在样本选取时将样本企业FSSC实施时间限定在2011年12月31日前,以确保在2014年12月31日时所有样本FSSC已运行满三年,FSSC各项指标变化达到显著性水平。鉴于以上限制条件,本文共选取中兴通讯等26家在中国内地上市且信息披露较全的企业FSSC作为DMU集合,这些企业涉及4个行业12个大类(见表1)。

(三) 评价指标体系构建的理论基础与评价指标说明

财务共享将规模经济理论、流程再造理论与核心竞争力理论结合应用到极致,加之财务共享服务的实施离不开信息系统的支持,因此,笔者借鉴Tomatzky等人创立的用于研究信息系统的TOE模型(即技术(technology)、组织(organization)、环境(environment)模型)[10],结合FSSC的理论基础与实施特点,构建了本文的评价指标体系(见表2)。

表1 26家企业FSSC实施时间及行业分布

表2 投入产出指标列表

1. 企业内控指数。一般说来,企业内控指数越高,就表明企业组织特性越好。此处本文选取内控指数以衡量企业组织特性影响因素投入水平。

2. 分公司数目。基于规模经济理论与核心竞争力理论,分公司越多,表明企业规模越大,企业建立FSSC的动机越强,实施后获得的规模经济越显著。故本文选取分公司数目用以衡量企业环境特性影响因素投入水平。

3. 资产增加额。一般说来,与FSSC相关的资产越多,表明其技术特性因素投入越多。故本文选取资产增加额用以衡量技术特性影响因素投入水平。

4. 运营效率。根据规模经济理论与业务流程再造理论,FSSC实施后可以大幅降低企业的运营成本,提高资金的使用效率,加速应收账款的周转,故本文选取管理费用、财务费用、应收账款周转天数的减少额以衡量FSSC的运营效率。

5. 经营成果。财务共享的实施有助于提升企业核心竞争力,故本文选取可持续增长率的增加值以衡量企业实施FSSC后经营成果的增加以及核心竞争力的提升。

(四) 样本数据来源

样本企业FSSC实施时间主要从六种渠道获取,即中国知网,金蝶等FSSC软件开发商网站,企业门户网站,国际财务共享服务管理协会网站,百度文库等资源共享网站,Google与百度等搜索引擎。相关财务数据来自CSMAR数据库与公司年报,内控指数来自迪博公司发布的“迪博·中国上市公司内部控制指数”。鉴于本文的研究目的是欲对财务共享实施后给企业整体带来的客观优势及其客观效率进行评价,而非对FSSC管理者主观感受到的优势进行评价,事实上管理者们的主观感受也往往容易受到个人利益、知识水平、性格等因素的影响而差别较大,因此本文未通过问卷调查收集相关指标数据,而是选择从经过审计的上市公司年报上收集相关数据,以确保研究结果的客观性。

四、 集团公司财务共享服务实施效率实证分析

(一) 基于DEA—BCC模型静态分析

为考察目前集团公司FSSC的实施效率,笔者收集了各决策单元2014年的截面数据,采用DEA-BCC模型对各决策单元分别进行了静态分析。

1. 相对效率分析

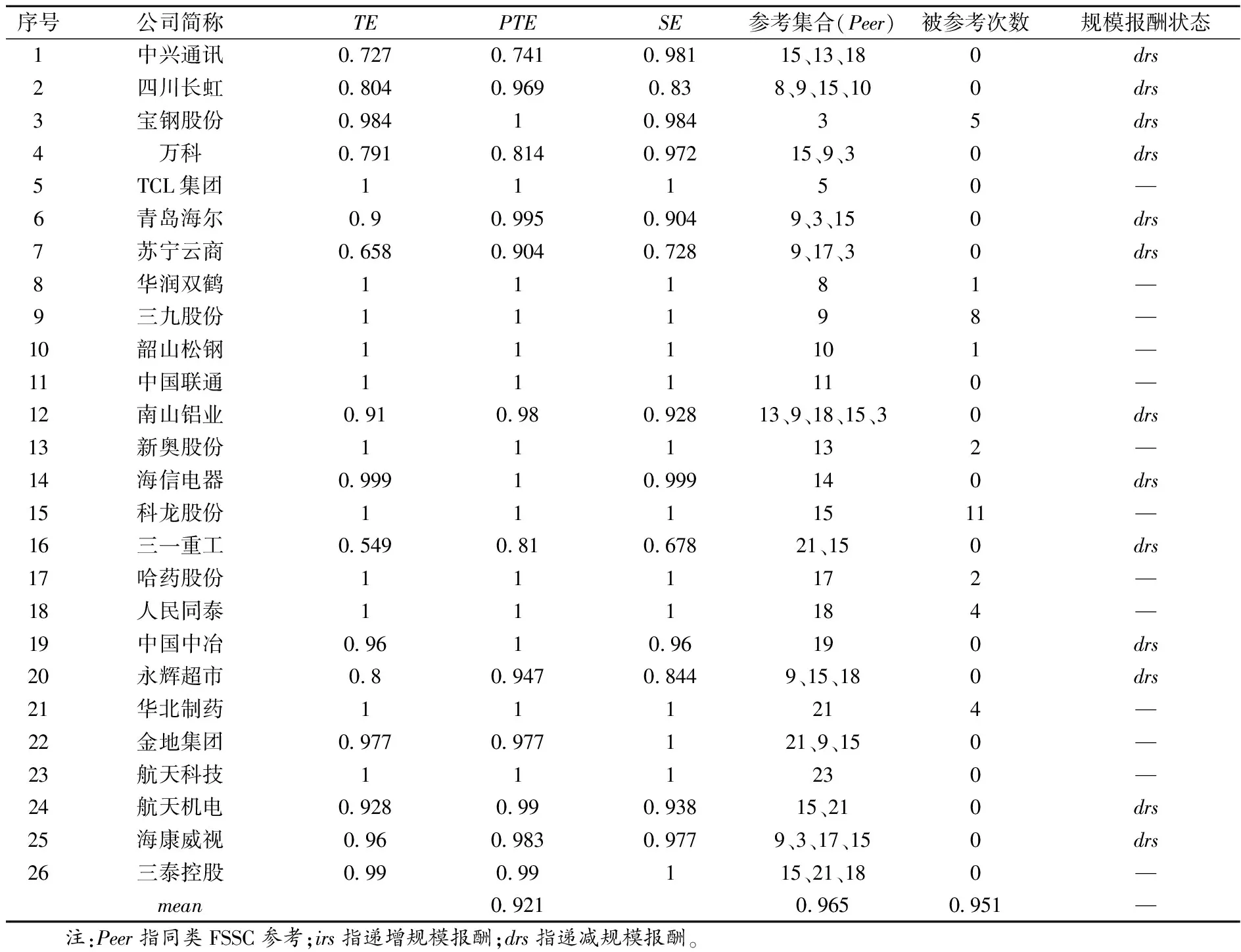

在BCC模型下,本文运用DEAP 2.1软件得到各FSSC的综合技术效率值(TE)、纯技术效率值(PTE)、规模效率值(SE)。其中,TE是指各决策单元要素投入与其产出效用之间的比例,其由PTE和SE共同决定;PTE是指决策单元在日常运作中对现有技术水平的利用程度;SE是指在技术和管理水平一定的前提下,FSSC现有规模与最优规模之间的差距。三者之间的关系为:TE=PTE×SE,具体结果见表3。

表3 FSSC相对效率分析

通常情况下,TE值等于1,表示样本单元运营相对有效,小于1但大于0.8为近似有效,小于0.8为无效。从表3可以看到,26家FSSC的TE平均值为0.921,说明我国集团公司的FSSC实践整体上是比较成功的。具体分析,TE为1的有TCL、华润双鹤、中国联通等共11家,占决策单元整体集合的42.31%,说明我国集团公司的FSSC运行是有效率的。在TE为1的决策单元中,有9家属于工业企业,占样本中全部工业企业的47.37%;有1家属于商业企业,为人民同泰;有1家属于公用事业企业,为中国联通;而房地产企业FSSC的TE值均低于1,说明与其他行业相比,FSSC在工业企业中得到了较普遍的应用与较好的实践,这一点从决策单元集合中工业企业占比达到73%也可以看出,这可能与工业企业的业务流程相对较单一、重复性工作量较大、易于集中处理有很大的关系。在TE小于1的样本企业中,大于0.8的有四川长虹、宝钢股份、青岛海尔等共11家,占决策单元集合的42.31%左右,属于近似有效。在这11家近似有效的企业中,除四川长虹与永辉超市外,其余9家的TE大于0.9且小于1,为强近似有效。剩余15.4%的企业FSSC的TE小于0.8,分别为中兴通讯、万科、苏宁云商和三一重工。

从行业分布(见表4)来看,各行业的TE均值均大于0.8,说明各行业FSSC实践整体上均达到近似有效,其中房地产、工业和公用事业的实施效率达到强近似有效。工业行业的FSSC的TE均值最高,达到0.934,而且其中有47.37%的工业企业的TE值更是高达1,这说明我国工业行业FSSC实践整体上效率较高。实际上,我国企业的FSSC实践也是从工业企业开始的,例如中兴通讯早在2005年就开始了其财务共享服务之路,是我国首家实施财务共享服务的企业。从表4可以看出,经过近十年的发展,财务共享服务在我国得到了较好的发展,实施行业整体上均取得了较好的效果。

表4 FSSC按行业分布效率均值

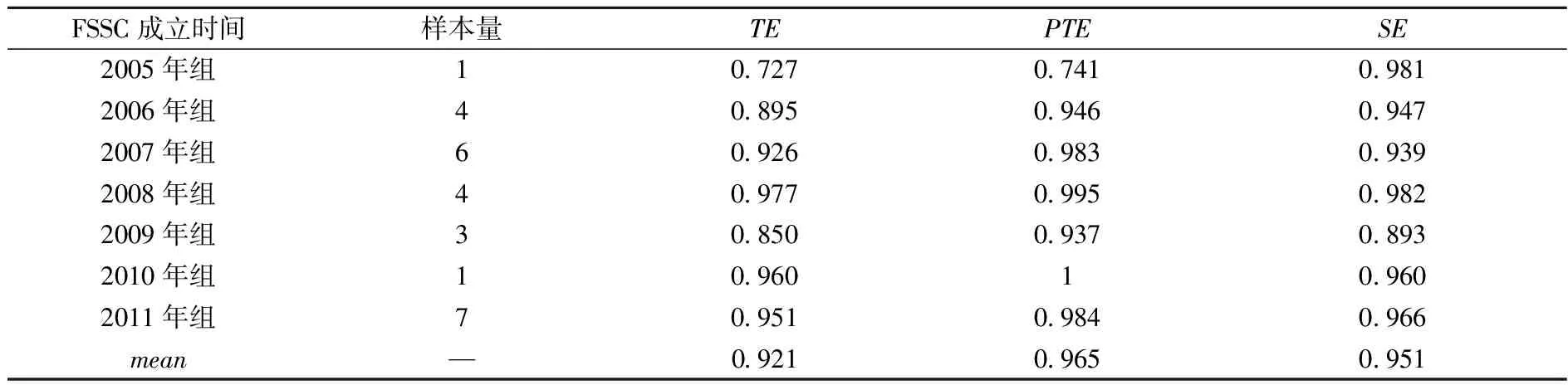

从FSSC成立时间分布(见表5)来看,2011年组成立的FSSC数量最多,达到7家,但是2008年组企业的FSSC的综合技术效率均值最高,达到0.977。除2009年组外,可以看到较晚成立的FSSC其TE均值普遍要高于较早成立的FSSC,说明较晚成立的FSSC在财务共享实施准备工作上较为充分,且具有较多的FSSC成功案例可以借鉴,同时在新技术使用上拥有更多的选择权,因此普遍具有较高的实施效率。具体来看,2009年组的TE均值仅为0.85,与2008年组和2010年组相比,效率差距较明显,究其原因,主要受到三一重工TE值较低的影响。

表5 FSSC按成立时间分布效率均值

2. 规模效益分析

规模效益(SE)是反映企业FSSC规模的指标,用以衡量其投入与产出比是否达到最优,以使产出最大化。若SE为1,则说明FSSC的投入产出比合理,FSSC的规模效益处于最优。由表3可以看出,SE为1的FSSC有TCL、中国联通、航天科技等共13家,这些企业FSSC的技术效率值均达到1,其运营效率相对较高。

SE值小于1,则表示样本单元规模效益较差,其规模报酬状态为drs或irs(详见表3)。如果样本单元规模报酬状态为irs,则意味着该样本企业的FSSC处于规模递增的状态,可以通过适度扩大FSSC的规模以提高其实施效率。drs表示该样本企业的FSSC处于规模递减的状态,应适当降低对其的投入资源,夯实基础,优化原有资源配置。由表3可以看到,SE小于1的样本企业的FSSC的规模状态均为drs,共有13家,占全部样本企业的50%,这说明我国企业的FSSC普遍存在着投入过多或是资源未能充分使用的现象。

此外,通过表3中的TE、PTE、SE比较,可以看到有3家FSSC的PTE值都达到1,但TE却小于1,这3家企业分别是宝钢股份、海信电器和中国中冶,表明这3家企业FSSC的纯技术效率已经达到优,但是其规模效率并未达到优,因而使得综合技术效率值偏低。需要特别说明的是,四川长虹、苏宁云商、三一重工以及永辉超市,这些企业都可谓是行业中的佼佼者,其实施财务共享服务的时间也相对较早,但是受SE的影响,其TE值均较低,这些企业在未来的发展中要夯实基础,深入挖掘已有资源,优化资源配置,以提升其SE值。同时这也给其他企业的财务共享服务实践敲响了警钟,企业的财务共享服务实践之路并非因为企业知名就一定会获得高效率,任何企业实施财务共享服务,都必须不断改进技术,优化资源配置,不断提升其管理水平,才能够获得财务共享服务的持续高效率。

3. 纯技术效率分析

纯技术效率(PTE)是反映FSSC管理能力的指标,即FSSC能否通过管理有效使用已有的资源使其产出最大化。若PTE为1,说明FSSC能够有效利用资源使产出最高,否则说明FSSC对现在资源利用尚不充分。由表3可以看出,PTE为1的FSSC有宝钢股份、TCL、中国联通等共14家,占决策单元集合的53.85%,说明超过一半的FSSC的管理能力都较高,能够通过管理有效使用既有资源。剩余46.15%的企业的FSSC的PTE小于1,说明这些企业的FSSC在管理上尚存在较大改进空间,有待进一步提升其管理水平。在PTE小于1的FSSC中,中兴通讯、万科和三一重工的PTE小于0.9,说明这些企业的FSSC在接下来的工作中应着重关注管理水平的提升。这里需要重点说明的是中兴通讯,其PTE值仅为0.741,作为财务共享服务的最早实践者、曾经的财务共享服务最佳实践者,其规模效益虽然高达0.981,但是受纯技术效率的影响,使得其综合技术效率较低。这也说明了一点,财务共享服务工作不是一蹴而就的,也不是一劳永逸的,必须不断提升管理水平,持续优化资源配置,以积极的心态迎接不断的技术革新,才能够获得FSSC的可持续发展,使其为企业提供源源不断的发展动力,否则FSSC必将成为制约企业快速发展的瓶颈。

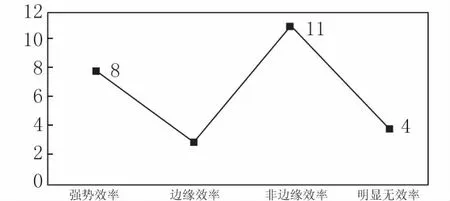

4. 标杆学习对象分析

结合上文研究,我们整理出26家FSSC各自的标杆学习对象,并按其是否出现在其他受评单元的参考集中以及综合技术效率值将其分为强势效率FSSC、边缘效率FSSC、非边缘效率FSSC及明显无效率FSSC四类,其中强势效率8家、边缘效率3家、非边缘效率11家、明显无效率4家。从其分布图上看,总体分布较极端,在非边缘效率处达到峰值(见图1)。

图1 集团公司FSSC效率值分析

由于强势效率单元存在于其他多个受评单元的参考集合中,除非有特殊原因,否则均可以保持其相对稳定的有效性,而边缘效率单位虽然TE值为1,但未曾出现在其他受评单位的参考集合中,当某些因素稍有变动时,其TE值就很可能达不到1。因此,人们通常优先选择强势效率单元作为标杆学习对象。通过表3可以发现,8家强势效率FSSC分别为华润双鹤、韶山松钢、新奥股份、三九股份、海信科龙、哈药股份、人民同泰、华北制药,其中效率最高的是海信科龙,其次是三九股份、人民同泰、华北制药、哈药股份、新奥股份,排在后面的是韶山松钢和华润双鹤。作为其他企业FSSC的学习标杆对象,这8家企业的FSSC引领了我国FSSC的进步。3家边缘效率FSSC所属企业分别是TCL集团、中国联通和航天科技。作为我国大型电信运营商巨头之一,中国联通的FSSC并未达到强势有效,仅达到边缘效率,这说明其FSSC在运营中仍存在有待改进的地方。

需要重点说明的是,那些实施财务共享较早、知名度较高的企业,如中兴通讯、四川长虹、青岛海尔等,其FSSC实施效率并未能达到预期,究其原因,一方面,存在着投入过多或是资源未能充分使用的现象。这类企业的TE值受SE值影响并未达到1,因此接下来的首要工作就是认清自己目前的形势,进行资源清查,优化资源配置,升级财务共享服务,提高FSSC规模效率。另一方面,其FSSC规模、业务处理范围随时间推移不断扩张,管理难度大幅增加,而管理水平却未能同步提高,因而进入了规模报酬递减状态。因此,这类企业亟须积极引入新技术,进行FSSC的优化升级。此外,许多企业在实施财务共享服务之初,无论是资源投入还是管理上均比较重视,因此往往均能取得较好的成效。然而,随着时间的推移,FSSC管理者们对FSSC的重视度往往会有所下降,安于现状,缺乏主动提升FSSC管理水平的动力,面对工作量的增加以及工作难度的加大,使得已有FSSC的管理水平及工作能力很难有效及时处理这些业务,从而造成FSSC实施效率的降低。

(二) 基于DEA—Malmquist生产力指数模型的动态分析

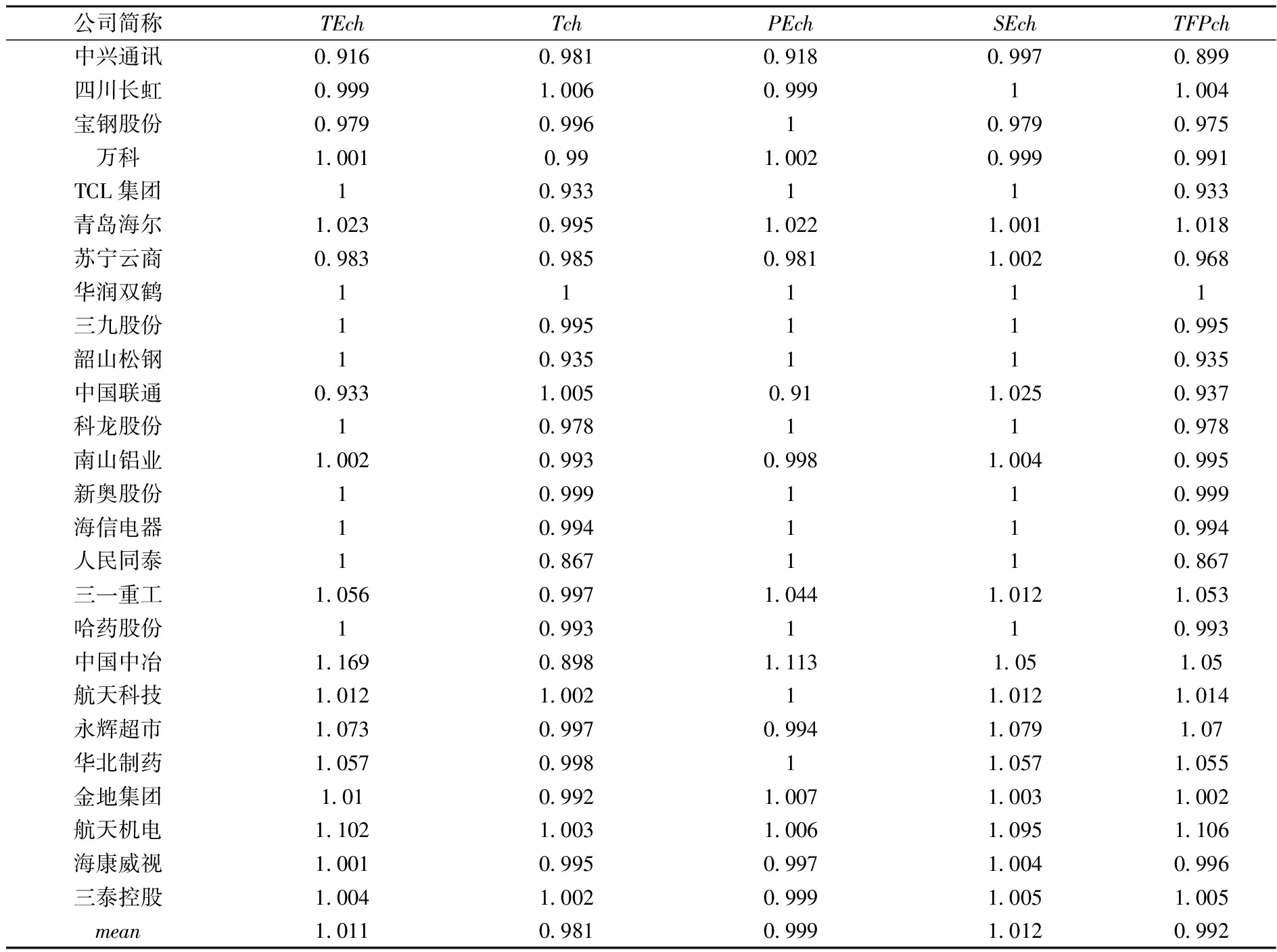

为进行FSSC实施效率动态研究,笔者在前文分析的基础上引入Malmquist生产率指数模型,基于该模型公式计算得到全要素生产率变动值(TFPch)、技术水平进步(Tch)和技术效率变动值(TEch),从而进行效率的动态分析。其中,TEch又可以分解为纯技术效率变动(PEch)和规模效率变动(SEch)之积。

对FSSC进行动态分析,是为了得到最近连续几年FSSC效率的变化情况,通过分析运行效率变化的原因,一方面,能够帮助已经实施财务共享服务的企业发现自身的不足,为其指明下一步改进方向;另一方面,为尚未实施但正准备实施财务共享服务的企业提供相关借鉴。TFPch若大于1表明生产率提高了,否则表示发生了衰退;TEch若大于1表明技术效率变动给生产率增长带来了积极的影响,否则表明带来了消极的影响。Tch若大于1表明技术水平进步对生产率的提高产生了积极的作用,否则产生了消极的作用。本文采用与前文相同的投入产出指标,使用DEAP 2.1软件基于2011—2014年连续四年的数据计算FSSC的Malmquist生产率指数,其运算结果见表6。

本文根据表6中TFPch值的大小,把26家企业FSSC的效率划分为3种类型,即强退步型(TFPch<0.9)、弱退步型(0.9≤TFPch<1)和进步型(TFPch≥1)。在26家FSSC中,进步型有四川长虹、青岛海尔、三一重工等共11家,占比42.3%;弱退步型有TCL、苏宁云商、宝钢股份等共13家,占比50%;强退步型有2家,占比7.7%,分别为人民同泰和中兴通讯。具体来看,在11家进步型FSSC中,华润双鹤、三泰控股、航天科技和航天机电四家FSSC实施效率的提高由技术效率和技术进步共同拉动;金地集团、青岛海尔、中国中冶、三一重工、华北制药和永辉超市六家FSSC的技术进步指数小于1,其FSSC实施效率的提高主要是由技术效率的进步导致,因此这些企业的FSSC应特别注意提高管理技术水平,从而促进技术指数的进步;四川长虹的技术效率指数小于1,其FSSC实施效率的提高主要是由技术进步导致,因此四川长虹FSSC在接下来的工作中应尤其注意提高其资源利用水平,以促进技术效率指数的上升。在弱退步型及强退步型FSSC中,人民同泰、TCL集团等共11家企业FSSC的技术效率指数大于1,其实施效率的下降主要是由技术进步指数较低所致,因此这些FSSC应该特别注意改进FSSC的管理技术水平,从而推动FSSC的技术进步;中国联通的技术进步指数大于1,其实施效率的下降主要是由技术效率指数较低所致,因此中国联通FSSC在接下来的工作中应尤其注意提高FSSC的资源利用水平,从而提高其技术效率;中兴通讯、苏宁云商和宝钢股份的FSSC实施效率的下降则是由其技术进步指数与技术效率指数均较低所致,因此其一方面要注重提升FSSC对现有资源的利用水平,从而提升FSSC的技术效率,另一方面要特别注意改进FSSC的管理技术水平,从而推动FSSC的技术进步。

表6 2011—2014年集团公司FSSC效率变动值

平均来看,FSSC的TFPch只有0.992,小于1,说明近四年来FSSC的整体实施效率略有退步,主要受人民同泰与中兴通讯的TFPch值太低的影响,人民同泰主要是受技术进步指数的拖累,说明其FSSC在管理技术水平上仍需改进;而中兴通讯则是受技术进步指数与技术效率指数的双重影响所致,一个可能的原因就是中兴通讯在财务共享服务实施之初,各项费用支出节省成效较为明显,而随着时间的推移,工作量的加大,财务共享服务在成本节约方面的功效就越发有限,与此同时,财务共享服务相关的某些弊端(如业务端与财务端的远离,过于注重细节而缺乏战略支持等)会逐渐显现,而这时企业如果不能够及时对FSSC进行优化升级,则会导致FSSC的效率逐渐降低,最终影响到企业的生产经营。

从行业分布(见表7)来看,除房地产行业TFPch值大于1外,其他三个行业的TFPch值均小于1,说明房地产行业对财务共享服务的实践较为成功,在近四年来效率得到整体的提升。工业企业的TFPch值仅次于房地产业,达到0.997,近似1,加之工业样本量占样本总量超过70%,这说明工业企业对财务共享服务的实施效率在近四年来比较稳定,没有发生大规模效率下降的情况,而且超过40%的工业企业的TFPch值大于1,属于进步型FSSC。这可能与工业企业最早开始财务共享服务实践,在实践中逐渐摸索出了适合工业企业的财务共享服务发展之路有关。其他行业的TFPch值虽然小于1,但均保持在0.9以上,并没有出现强退步现象,由此可以看出,财务共享服务近年来在各行业的应用获得了较好的发展,实施行业整体上取得了较大的进步。

表7 FSSC按行业分布效率变动均值

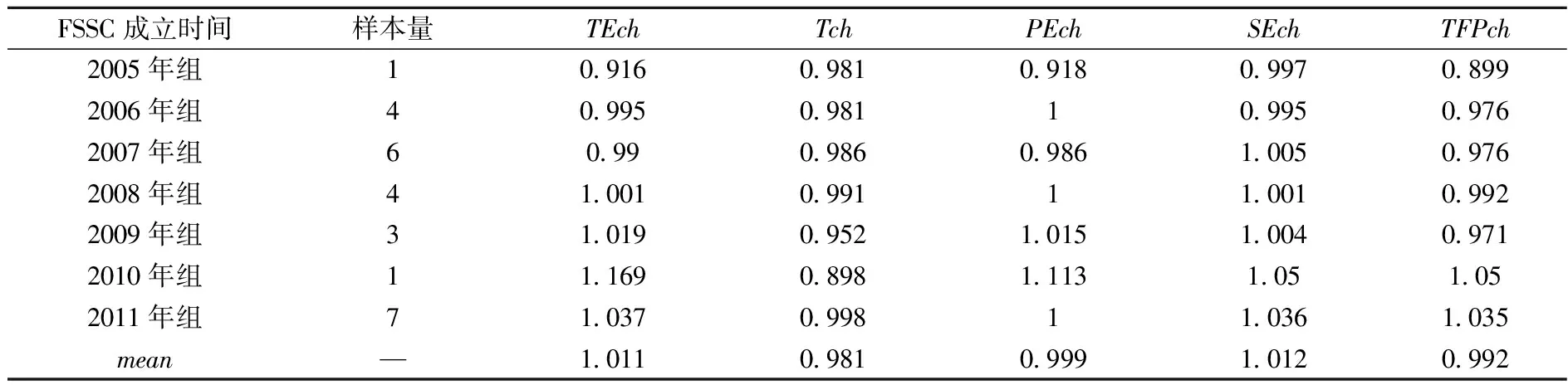

从FSSC成立时间分布(见表8)来看,2010年组和2011年组FSSC实施效率进步较大,其TFPch值均超过1,分别达到1.05和1.035。其他各组的TFPch值均小于1,2006年组、2007年组、2008年组和2009年组均属于弱退步型,而2005年组TFPch值最低,仅为0.899,属于强退步型。2005年组为中兴通讯,主要受技术进步指数与技术效率指数的双重影响所致。此外,可以看出,较晚成立的FSSC其TFPch均值普遍要高于较早成立的FSSC,而这一现象也与预期一致,说明了随着财务共享服务实施时间的增加,财务共享服务效率的提升难度会逐渐加大,FSSC的TFPch值会随着时间的增加而降低,财务共享服务的实施效率在到达一个峰值后,如果不能够及时对FSSC进行优化升级,峰值将成为财务共享服务实施效率的拐点,随即财务共享服务进入弱退步阶段,进而继续进入强退步阶段。整体上看,2010年组与2011年组目前仍处于实施效率逐渐增加阶段,而2006年组、2007年组、2008年组和2009年组均已进入弱退步阶段,而2005年组已经进入到了强退步阶段。当前科技变革日新月异,商业模式了发生了重大变革,这一切对财务共享服务都产生了重大的影响。财务共享服务在我国发展已经十年有余,许多企业的FSSC发展已经开始进入弱退步期,因此亟待进行财务共享服务的优化升级工作。

表8 FSSC按成立时间分布效率变动均值

总体上看表征技术进步的Tch指数小于1,只有0.981,这说明2011—2014年技术水平并不仅没有得到提升,反而略有倒退。另外由PEch(纯技术效率)小于1但SEch(规模效率)大于1可以看出,技术效率变动Tech的增长主要是由规模效率拉动的。从FSSC整体的运行特征上看,FSSC普遍更加倾向于进行简单的流程重组、扩大业务范围、增加从业人数等粗放型投资,面对技术变革,相当一部分企业选择简单模仿其他企业而维持现状,对于高级管理人才的培养、研究新技术的应用等投资大、短期见效不明显却能长期内拉动技术水平大幅提高的投资策略缺乏足够的重视,这使得财务共享服务日益陷于过分注重细节而缺乏战略性、前瞻性,长期来看必然会使得FSSC后期发展动力不足。

五、 研究结论及建议

(一) 研究结论

第一,我国集团公司财务共享服务的规模效率目前没有得到充分的发挥。本文分析的26家企业FSSC,其中有13家的规模效率小于1,而且这13家FSSC的规模状态均处于规模报酬递减的状态,占总样本的50%,这说明我国企业的FSSC普遍存在着投入过多或是资源未能充分使用的现象,这其中就包括一些实施财务共享服务较早的FSSC名企,如中兴通讯、四川长虹等。对于这类企业的FSSC,接下来的首要工作就是认清自己目前的形势,进行资源清查,优化资源配置,升级财务共享服务,提高FSSC规模效率。

第二,财务共享服务在集团企业的实践存在行业差异,各行业发展不均衡,其中在工业企业中实践效率最高,而且存在着时间差异,即较晚时间成立的FSSC实施效率要普遍高于较早时间成立的FSSC。从行业分布上看,虽然总体上各行业对财务共享服务的实践整体上均达到近似有效,但是具体来看,存在着行业差异,其中在工业企业的实践效率最高,其TE均值高达0.934,而且其中有47.37%的工业企业的TE值更是高达1,这与工业企业对财务共享服务的实践最早、实践经验较为丰富有很大关系。在商业企业的实践效率最低,TE均值只有0.819,弱近似有效。从FSSC成立时间分布上看,较晚成立的FSSC其TE均值普遍要高于较早成立的FSSC,说明较晚成立的FSSC在财务共享实施准备工作上较为充分,且具有较多的FSSC成功案例可以借鉴,同时在新技术使用上拥有更多的选择权,因此普遍具有较高的实施效率。

第三,近年来FSSC的整体实施效率未升反降,许多企业的FSSC发展已经开始进入弱退步期,这需要引起企业的重视。从2011—2014年的动态分析上看,整体上FSSC的TFPch只有0.992,小于1,说明这四年来FSSC的整体实施效率略有退步。从行业分布来看,除房地产行业TFPch值大于1外,其他行业的TFPch值均小于1,说明房地产行业对财务共享服务的实践较为成功,在近四年来效率得到整体的提升。从FSSC成立时间分布来看,较晚成立的FSSC其TFPch均值普遍要高于较早成立的FSSC,而这一现象也与预期一致,说明了随着财务共享服务实施时间的增加,财务共享服务效率的提升难度会逐渐加大,FSSC的TFPch值会随着时间的增加而降低,财务共享服务的实施效率在到达一个峰值后,如果不能够及时对FSSC进行优化升级,峰值将成为财务共享服务实施效率的拐点,随即财务共享服务进入弱退步阶段,进而继续进入强退步阶段。从实证结果来看,许多企业的FSSC发展已经开始进入弱退步期,如2006年组、2007年组、2008年组和2009年组均已进入弱退步阶段,而2005年组已经进入到了强退步阶段,因此亟待进行财务共享服务的优化升级工作。

(二) 建议

通过上述分析,针对我国集团企业财务共享服务运营中存在的问题,笔者提出建议如下。

一是我国集团公司FSSC应该优化资源配置,充分利用已有资源。通过上文的分析,许多集团公司的FSSC起步较早,投入的软、硬件资源均较多,名气较大,如中兴通讯、四川长虹等,然而其实施效率却不如某些软、硬件资源投入较少的企业。对于这类企业,其下一步应该思考如何将自身的资源优势转化为FSSC实施优势,进行深度的资源自查,夯实基础,优化资源配置,从而提升FSSC的实施效率,而不是单纯依靠新技术的投入。

二是搭建财务共享服务实践交流平台,促进财务共享服务最佳实践经验、做法的跨行业乃至跨地区的交流、传播。当前,财务共享服务在我国企业中的实践存在行业差异性,在FSSC实践较早的行业效率较高,而在实践较晚的行业效率相对较低,一个很大的原因就是缺乏FSSC的实践交流平台,因为商业机密或是企业管理的顾虑,许多财务共享服务实践较好的企业不愿意或者缺乏动力主动与其他企业交流、共享其财务共享服务的实践经验与做法,不利于其他已实施或准备实施财务共享服务的企业学习借鉴。因此,需要由政府或相关机构部门牵头搭建财务共享服务实践交流平台,出台相应政策鼓励并支持企业间财务共享服务实践经验的交流、沟通,促进财务共享服务最佳实践经验、做法的传播,为其他企业提供相关借鉴。

[1]Quinn M,Zheo A, Wang D.Technology enabling growth increasing efficiency,reducing costs—the opportunity for the finance team[R]Working Paper,2006.

[2]张瑞君,陈虎,胡耀光.财务共享服务模式研究及实践[J].管理案例研究与评论,2008(3):19-27.

[3]Marciniak R.Measuring service satisfaction in shared service organizations[J].Procedia-Social and Behavioral Sciences,2013,(81):217-223.

[4]Soelheira J.Designing a successful plan for your shared service centre[J].International Journal of Business Information Systems,2007(3):217-230.

[5]张瑞君,陈虎,张永冀.企业集团财务共享服务的流程再造关键因素研究——基于中兴通讯集团管理实践[J].会计研究,2010(7):57-64,96.

[6]Janssen M,Joha A.Emerging shared service organizations and the service-oriented enterprise;critical management issues [J].Strategic Outsourcing:An International Jouma1,2008(1):35-49.

[7]Oliveira J, Clegg S.Paradoxical puzzles of control and circuits of power[J].Qualitative Research in Accounting & Management,2015,(12):425-451.

[8]Petrisor I,Cozmiuc D.Specific models for Romanian companies-finance shared services[J].Procedia-Social and Behavioral Sciences,2016,(221):159-165.

[9]何瑛,周访.我国企业集团实施财务共享服务的关键因素的实证研究[J].会计研究,2013(10):59-66.

[10]Tomatzky L G,Fleischer M.The Processes of technological innovation[M].Lexington,Massachusetts:Lexington Books,1990.

[责任编辑:高 婷]

Research on the Operational Efficiency of the Financial Sharing Service of Corporations in China Based on DEA

XU Hanyou, JIANG Yalin, XU Xiang

(Dean’s Office, Nanjing Audit University, Nanjing 211814, China)

By using DEA method,our paper makes an empirical analysis on the efficiency of the FSSC in China.It studied the relative operational efficiency,bench marking learning objects,scale merit and efficiency changes of FSSC.It shows that the practice of FSSC in Chinese enterprises failed to give full play to the scale efficiency,and the industry development was not balanced and the overall development of FSSC began to enter the period of weak backward.With respect to these questions,our paper gives some suggestions.

FSSC; DEA; Malmquist; operational efficiency; economy size; process recreation; core competitiveness

2016-09-12

南京审计大学高教研究课题(2016JG029)

许汉友(1976— ),男,安徽枞阳人,南京审计大学教务处副处长,副教授,硕士生导师,博士,从事注册会计审计、会计信息化研究;姜亚琳(1989— ),女,河南信阳人,南京审计大学会计学院硕士研究生,从事会计信息化研究;徐香(1994— ),女,江苏南通人,南京审计大学会计学院硕士研究生,从事会计信息化研究。

F235.99

A

1004-4833(2017)05-0074-11