高职院校科研经费管理的问题分析与思考

2017-09-14南京科技职业学院江苏南京210048

(南京科技职业学院 江苏南京210048)

一、绪论

(一)研究背景。习近平总书记在2016年全国科技创新大会上发表重要讲话,强调要把科技创新摆在更加重要的位置,吹响建设世界科技强国的号角。经费支持是科技发展的保障,2016年2月15日中央纪委监察部网站发布启动2016年第一轮巡视工作的通知,至2016年6月16日巡视工作已进展至第十二轮,从巡视对象看,高校是巡视工作的大户、重点户,从高校的巡视反馈情况和整改成绩单等能够看出科研经费管理问题引起了高度关注。从巡视的14所中管高校问题清单中可以看出,只有清华大学等几所高校没有将科研经费单独作为问题列出,一般以上高校科研经费领域均存在廉洁风险。江苏省在24所省属高校问题清单中反映,江苏海事职业学院、江苏工程职业技术学院、江苏大学存在科研经费管理方面的问题,如支出审核把关不严、经费使用不规范、劳务费超标发放或者发放给非项目组成员、预算编制不精确、执行不严格等。加强科研经费管理已经成为一项自上而下的迫切任务。

(二)研究意义。科研作为高校的四大职能之一,对高校的发展有着深远的影响,科学、高效的科研经费管理可以为科研工作顺利、有效开展起到保驾护航的作用,尤其是在高校科研经费管理普遍存在风险的环境下,科研经费的管理问题更值得分析和思考。高职院校作为培养、输送高级技能型和应用型人才的重要基地,在我国高等教育和社会经济发展中发挥着重要作用,研究高职院校的科研经费管理对高职院校更好地发挥科研职能有着积极的促进作用。

(三)政策沿革。《教育部关于进一步贯彻执行国家科研经费管理政策加强高校科研经费管理的通知》(教财[2011]12号)、《教育部、财政部关于加强中央部门所属高校科研经费管理的意见》(教财[2012]7号)、《国务院关于改进加强中央财政科研项目和资金管理的若干意见》(国发 [2014]11号)、2016年中共中央办公厅、国务院办公厅《关于进一步完善中央财政科研项目资金管理等政策的若干意见》等明确科研经费管理责任、加强科研经费监管要求的文件陆续发布,对高校科研经费管理工作提出了更高要求。

二、高职院校科研经费的特点

从经费来源看,本科院校科研经费来源渠道宽广,除了纵横向科研经费,还有来自国内外的捐赠和国际合作等途径取得的科研经费;高职院校科研经费来源于企业等社会部门的横向科研经费较多,来源于政府机构和上级主管部门下拨的纵向科研经费较少。

从经费规模看,高职院校的科研经费规模与本科院校相比总体偏低。

从经费用途看,不同于本科院校重基础科学研究,高职院校科研经费重技术应用型研究和技术开发等,更注重研究成果在实际中的应用。

从经费管理看,同本科院校相比,高职院校科研经费的管理制度不够完善、管理机构较为单薄、管理人员素质难以保证。

三、高职院校科研经费管理现状及存在问题

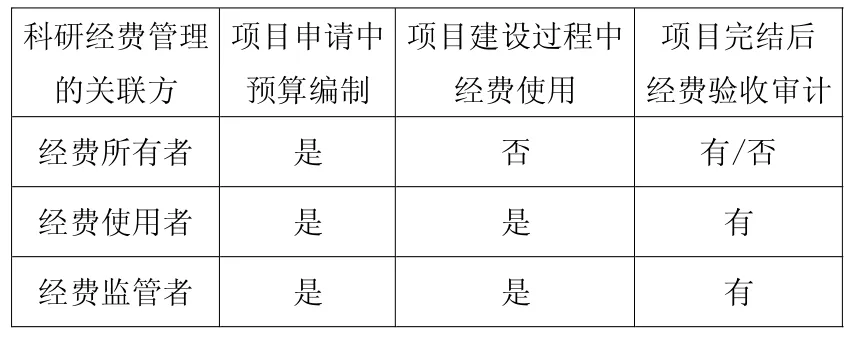

(一)科研经费管理相关者的态度。科研经费管理相关者主要涉及经费的所有者、使用者与监管者,这三者对经费的关注、要求不一(见下表),导致科研经费管理不流畅,体现在以下几个方面:

1.预算编制方面。所有者更关注的是项目申请人能否完成项目,对预算有一定的格式要求但没有精细化要求;使用者希望能够申请到课题,关注点不一定会放在经费的预算编制上,而是放在课题内容本身,预算编制存在较大的随意性;监管者希望使用者能够在完成项目的情况下将预算精细化并严格执行。对横向科研经费占比较高的高职院校而言,横向科研经费的所有者对编制经费预算几乎没有要求;使用者对于自己争取来的横向科研经费预算编制随意性较大,但较为重视来源难度较大的纵向科研经费,故纵向科研经费预算编制能够做到契合上级要求;高职院校科研经费的监管者发挥的监督职能体现不明显,多是科技部门要求填写允许经费列支的科目,具体比例、用途等不作过多要求。

科研经费管理的关联方是否参与项目经费管理

2.经费使用方面。所有者基本不参与;使用者希望政策越宽松越好,存在报销与科研项目无关的支出或者借用他人名义发放劳务费等现象;监管者总体关注经费使用的合法性,对经费使用合理性的关注较为缺失。高职院校由于大型纵向科研项目较少,横向科研经费的所有者不参与经费使用;使用者对纵向科研经费使用较为严谨,对横向科研经费使用随意性较大,主要靠监管者去把关;作为监管者之一的财务部门只关注票据的合法性,资产部门负责资产的验收、登记,科技部门负责经费使用的合规性,至于经费使用的合理性、效率高低关注度较低,故存在横向科研项目直接费用中差旅费或者墨盒、A4纸等办公用品几乎占据了全部科研项目经费的情况。

3.经费验收审计方面。所有者从经费规模的角度对较大型的科研项目采取抽查式验收审计,对于小型的科研项目基本只要求项目完结而不进行验收审计;使用者不主动要求接受验收审计;监督者对验收审计参与普遍但是不够深入。高职院校中多是纵向科研项目的所有者要求进行验收审计,横向科研项目的所有者几乎不做要求;使用者对纵向科研项目验收审计的态度积极端正,对横向科研项目态度较为随意且认为不需要接受验收审计;监管者多以配合上级部门为主,科研经费的内部审计工作在高职院校开展得不多。

(二)科研经费预算管理不够精细。预算作为影响科研经费管理有效性的基础性因素,其目的是为了规范科研经费的使用,减少或者避免浪费、舞弊等现象。但因高职院校相比本科院校科研项目少、经费总额低、纵向占比低,相比教育事业经费高职院校科研经费预算受重视程度较低的特点,直接导致了相应的预算管理不够精细化。一是预算编制缺乏专业性。由于预算是科研项目立项申请的第一步,故存在许多科研人员为应付课题申请,随意编制预算,不从项目本身和财务角度分析经费支出结构,而管理部门人员重搜集预算数据轻指导预算编制,导致实际使用经费时与预算差距较大。二是预算编制缺乏科学性、可行性、实用性。体现在申报者不重视调研认证和分析,管理部门的制度依据不够完善。管理部门的制度依据多是简单地规定各项经费的使用范围,未对预算如何编制建立明确的制度和流程。申报者在申报预算时并未经过严格的调研认证和分析,在经费实际使用过程中不严格按预算执行的情况多有发生。

(三)科研经费核算不规范。一是非科研性支出比重较高。对支出的核算不严谨是影响科研经费管理有效性的一个重要方面。二是经费核算制度缺失。高职院校纵向科研经费核算基本参照教育事业经费核算管理,占比较高的横向科研经费核算基本参照纵向科研经费核算管理,不能体现横向科研经费与纵向科研经费来源渠道的区别,未考虑到横向科研经费来自企业,参照企业会计,采用权责发生制的原则核算更为合理。三是成本核算不够完善。高职院校普遍未考虑科研项目占用学校公共资源的成本,科研项目的成本计量不够精确,科研支出的结构不够合理。

(四)科研经费考核不力、监督不严。

1.考核不力。主要表现在科研经费管理中未体现科研项目的绩效考核依据和发放标准。尽管《财政部、科技部、教育部、发展改革委关于进一步做好中央财政科研项目资金管理等政策贯彻落实工作的通知》(财科教[2017]6号)和《教育部、中央编办、发展改革委、财政部、人力资源社会保障部关于深化高等教育领域简政放权放管结合优化服务改革的若干意见》(教政法[2017]7号)明确,高校可以将“放、管、服”落实在科研经费管理工作中,根据学校自身的实际情况,制定劳务费、间接费用的管理办法。但高校多持观望态度,高职院校科研人员的绩效考核机制不完善,绩效奖励没有依据可寻。

2.监督不严。高职院校财务、科技、审计、资产等部门在科研经费管理工作中的监督职能缺失。高职院校科研经费多依据财务制度报销,未考虑到科研工作的特殊性。财务部门审核时仅针对票据的合法性进行鉴定,对科研事项的合理性不做鉴定;科技部门对其合理性也未做鉴定;内部审计部门未发挥审计监督职能,对科研项目进行严格的内部审计;资产管理部门对科研资产未发挥有效的监管职能,尤其是在科研项目结束后未将资产调拨至学校进行统一管理。因此,在科研经费使用过程中报销事项不符、套取经费、科研资产流失等表象问题层出。

四、高职院校科研经费管理问题的解决思路

(一)统一认识、高度重视科研经费管理。高职院校科研经费不论是相对本科院校、还是相对自身教育事业经费而言,体量都不够大,但是作为高校科研工作的保障,科研经费管理的重要性不容忽视。因此,高职院校应从自身做起,从项目负责人、院系负责人、各二级监管部门及负责人到校领导所有的科研经费管理相关者,应统一认识、高度重视科研经费管理,将严格把关科研经费的管理工作渗透到预算、使用、验收审计过程中的每一个环节。可以从以下三方面出发,一是借鉴教育事业经费预算工作经验,建立科研项目预算评审制度,规范科研经费预算调整程序。二是以国家“放、管、服”政策为契机,建立符合高职院校自身的科研经费财务管理制度。三是以国家和各级地方政府正在开展的高校内部控制体系建设专项工作为契机,将科研经费验收审计工作嵌入到该项工作的业务层面中去,既为科研经费验收审计工作带来便利,又充实完善了内部控制体系。

(二)预算精细化。实行全面预算管理,即在全校范围内对科研项目全过程进行预算管理。这就需要建立一套适合高职院校自身的预算管理机制,并配备专业的人员指导实施,以实现预算精细化管理。首先,从科研项目立项前的调研论证分析开始至整个科研项目结束,将整个过程的科研项目收入和支出预算列入管理范围,还要明确经费来源和使用计划、考虑科研成果价值和科研项目风险的预评估。其次,在全校范围内要求执行与科研计划相匹配的预算收入与支出,对科研风险承担能力进行预评估,由专业人员或者在专业人员的指导下使用科学合理的编制方法和工作流程进行预算编制,在编制弹性预算的同时充分考虑预算的规范性、可行性和实用性,做到既实现预算精细化又符合国家、各级管理部门和高校的经费管理办法。

(三)核算规范化。一是加强制度建设。各高职院校应根据科研工作的具体情况,制定科研经费报销制度,在不违背会计法及高校会计制度的大框架前提下,制定适合自身的科研经费财务管理制度及相关实施细则,包括:科研经费预算管理制度、科研资产管理制度、科研经费报销制度、科研经费成本核算制度等。引进科研绩效评价制度,科技、财务、审计和资产等部门可以联合加强对科研经费使用合法性和合理性的监督,利用绩效评价对科研项目进行效益审计。二是完善成本核算。根据科研经费自身的特点进行成本核算,将科研项目占用学校公共资源的成本考虑进科研项目成本;根据横向科研经费的特点引入权责发生制进行成本核算;通过优化会计科目助力成本核算工作,结合上级科技管理部门的要求设置二三四级明细科目并结合项目辅助账进行核算。

(四)监督公开化。监督管理的有效性除了要求各部门的职能划分明确,各司其职,还应通过公开化来促进监督工作。除了加强科技、财务、审计、资产等相关部门的监督职能,根据每一项科研项目的专业性,充分发挥各个项目专业对口部门或专家学者的作用,让他们参与到经费监督管理工作中,使科研经费管理工作公开化以接受专业对口人员的监督,进一步促进监督管理职能的有效发挥。此外,利用高校内部控制体系建设工作的契机完善监督。在高校内部控制体系建设工作中要求各部门发挥监督职能,在监督工作中充分沟通,实现无缝对接,对每一项工作实现全程、全方位监督,并通过信息化手段落地,将该项工作运用到科研经费的管理工作中去,将给科研经费管理的监督工作带来质的提升。