股份支付对企业价值的影响研究

——基于系统论视角

2017-09-14□

□

(首都经济贸易大学会计学院北京100070)

一、引言

股份支付,是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。随着现代企业的迅速发展,股份支付逐渐成为我国企业不可或缺的一项激励制度。系统论由美籍奥地利生物学家和哲学家路德维格·贝塔朗菲于20世纪40年代提出。系统是由若干相互影响、相互作用的要素按照一定的结构组成的具有特定功能的有机整体,系统与环境、要素与系统、要素与要素之间相互影响和作用,系统论强调处理问题应遵循整体性、结构性、关联性和开放性等原则,对于企业制定股份支付方案具有借鉴意义。按照系统论的观点,股份支付实质上也是一个系统,它由激励对象、激励方式、激励强度和激励时间等要素构成,并对企业等外部系统 (环境)产生影响。本文基于系统论视角,研究我国上市公司实施股份支付对企业价值的影响,为上市公司制定股份支付方案提供参考。

由于我国对股份支付的研究起步较晚,已有文献大多是对股份支付会计处理的分析探讨,对于股份支付经济后果的分析主要集中于股份支付与企业经营业绩的关系,如吕长江(2009)、余海宗(2014),很少有直接检验股份支付对企业价值影响的实证研究。因此,本文的研究具有较强的理论意义和现实意义。

二、理论分析与研究假设

首先,系统具有整体性的特征,它强调应当从整体出发,考察系统对外部环境的影响。委托代理理论是股份支付最主要的理论基础之一。上市公司的所有权和经营权相分离,公司的所有者(委托人)追求企业价值最大化,公司的经营者(受托人)追求自身薪酬、闲暇时间最大化。由于二者信息不对称和利益目标不一致,经营者为实现自身目标很可能会损害所有者的利益,从而产生代理成本。股份支付是代理成本的重要形式之一。它通过让经营者拥有公司股份,使经营者与所有者的利益目标紧密相连,从而有效地激励经营者努力实现企业价值最大化。由此,本文提出假设1:

H1:在其他条件相同的情况下,股份支付有助于提升企业价值。

其次,系统具有相关性和结构性的特征。相关性是指要素之间是相互影响和相互作用的;结构性强调要素以不同的方式组合将会产生不同的作用。因此,本文进一步从激励方式、激励对象、激励强度和激励时间等股份支付的构成要素出发,研究其对企业价值的影响,具体而言:

在激励方式方面,限制性股票、股票期权等方式均可考虑,股份支付方式本身并没有绝对的优劣之分,但是股票期权与限制性股票在许多方面存在明显不同。(1)权利义务的对称性不同,股票期权的权利义务是不对称的,期权持有人可以自行选择是否行权,期权持有人的收益是无限的,风险是有限的;限制性股票的权利义务则是对称的,股票价格的涨跌会增加或减少激励对象的利益,激励对象无从选择。(2)激励与惩罚的对称性不同。由于权利与义务对称性的不同,导致激励与惩罚的对称性也不同。股票期权并不具有惩罚性,若股份支付设定的业绩条件并未实现,期权持有人放弃行权即可,并不会产生损失;限制性股票则有一定的惩罚性,它可以通过设置未能解锁后的处置规定,对激励对象进行直接的经济处罚。(3)等待期、禁售期和锁定期的规定不同。股票期权在此方面的规定较为宽松,一旦行权认购股票后,股票的出售除符合《公司法》《证券法》的规定外,将不再受到其他限制;限制性股票则在授予期、禁售期和解锁期方面都有着严格的规定。目前,我国资本市场尚不完善,相关制度并不完备,更为严格及对等的股份支付方式更加适应我国的现实情况,因此,相对于股票期权,限制性股票更适合于我国企业的发展。由此,本文提出假设2:

H2:在其他条件相同的情况下,相对于股票期权,限制性股票更有助于提升企业价值。

在激励对象方面,企业可选择高管人员以及对公司业绩和可持续发展做出突出贡献的核心骨干作为激励对象。本文以股份支付方案的激励对象人数作为研究变量。通常情况下,激励对象越多,为实现业绩目标而努力工作的员工越多,对员工整体积极性的调动作用越明显,从而有助于企业价值的提升。由此,本文提出假设3:

表1 股份支付实施前后企业价值的比较

表2 各变量含义

H3:在其他条件相同的情况下,激励对象与企业价值呈正相关关系。

在激励强度方面,企业通常需结合本行业激励水平和激励范围确定最终授予的股份数量,即激励总量。在激励范围一定的情况下,激励总量越多,个量分配相应越多,激励强度越大。由此,本文提出假设4:

H4:在其他条件相同的情况下,激励强度与企业价值呈正相关关系。

在激励时间方面,目前,我国上市公司股份支付激励时间基本集中在4—5年,激励时间较短。企业在设计股份支付方案时,时间周期是其重要组成部分之一,如何合理设置激励时间,达到最好的激励水平,是企业在设计股份方案时应考虑的重要因素。股份支付的时间周期长,尤其是等待期过长,会影响被激励员工的工作热情和积极性,从而不利于提升企业价值。由此,本文提出假设5:

H5:在其他条件相同的情况下,激励时间与企业价值呈负相关关系。

三、实证设计与结果分析

(一)样本选取与数据来源

本文以我国2012年宣告实施股份支付的上市公司作为样本,对其实施股份支付前一年(2011年)和后四年(2012—2015年)的企业价值变动进行纵向对比,以衡量股份支付整体对企业价值的影响;再从股份支付构成要素进行横向对比,以衡量不同要素对企业价值的影响。因此,剔除股份支付方案有效期为3年以及数据不全的上市公司,最终得到97个样本。数据来源主要包括wind数据库、CSMAR数据库、上交所、深交所网站。本文的数据主要是通过Stata软件来完成。

(二)纵向分析——股份支付对企业价值的影响

企业价值具有多种不同的衡量指标,一种是财务绩效指标,如总资产净利率等;另一种是市场类指标,如托宾Q值。传统利润指标在一定程度上能够反映企业的经营状况,但是容易受到管理者操纵,并且未能很好地反映资金的时间价值;市场类指标将资本市场与实体经济联系起来,能够反映企业综合实力,但是市场类指标的使用通常基于资本市场有效假设,而我国目前资本市场尚处于非有效向有效过渡的状态。可见,衡量企业价值的两种指标各有利弊,因此,本文同时选用财务绩效指标和市场类指标以衡量企业价值,其中选择总资产净利率(ROA)作为财务绩效指标,选择托宾Q值作为市场类指标。

为了检验股份支付对企业价值的影响,本文将样本公司实施股份支付前一年(2011年)与实施后四年(2012—2015年)的总资产净利率和托宾Q值分别进行配对样本T检验,得到的结果如表1所示。

通过表1可以看出,在实施股份支付计划后,各年份样本公司的企业价值均高于实施股份支付之前的企业价值,尤其是实施股份支付后第一年(2012)的企业价值显著高于实施股份支付前一年(2011)的企业价值;同时,随着年份的增加,T统计量先减小后增大,这就说明随着股份支付计划实施年份的增加,对公司绩效的提升效果并没有减弱,因此H1得到验证,即股份支付有助于提升企业价值。

(三)横向分析——股份支付构成要素对企业价值的影响

1.模型设定及变量定义。本文采用以下模型研究股份支付要素对企业价值的影响:

各变量名称及含义见表2。

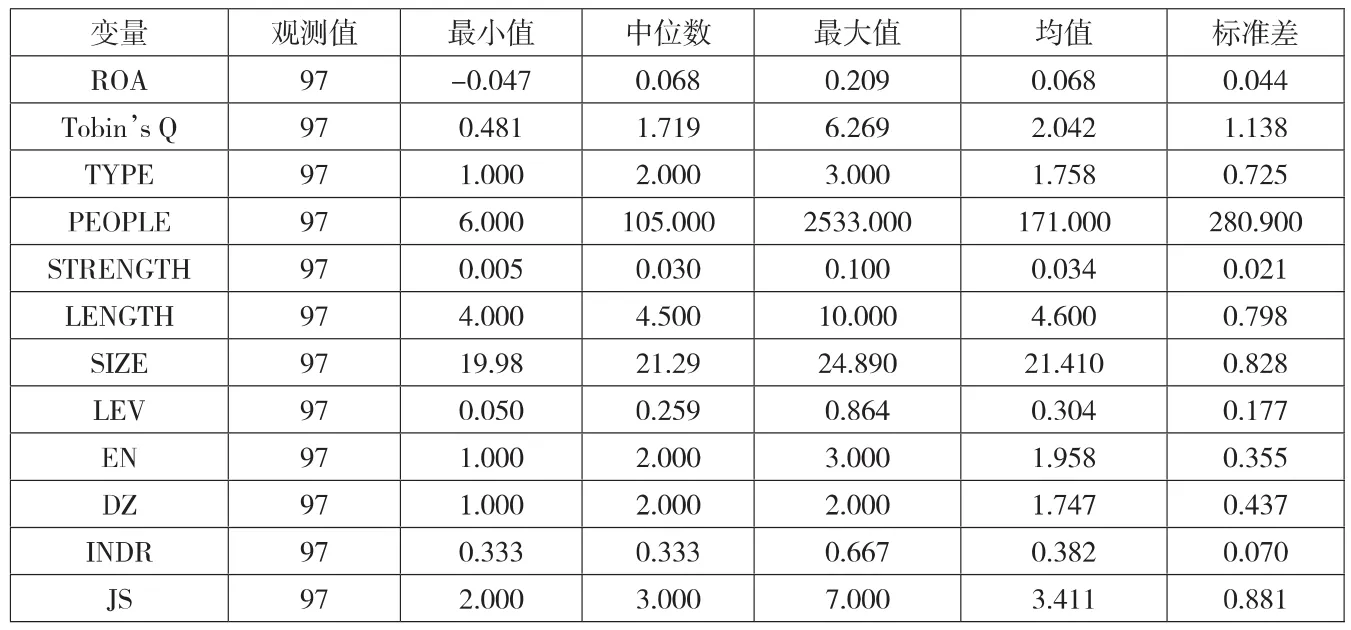

2.描述性统计。从表3可知,在被解释变量方面,总资产净利率(ROA)的最小值为-0.047,最大值为0.209,标准差为0.044,说明样本公司总资产净利率相差较大;托宾Q值的最小值为 0.481,最大值为6.269,中位数为 1.719,表明样本公司企业价值差异较大,且整体水平较低。在解释变量方面,对于激励方式(TYPE)而言,股票期权赋值1,限制性股票赋值2,混合方式赋值3,其均值为1.758,可见上市公司倾向于限制性股票或混合方式;激励对象(PEOPLE)最大值约为最小值的422倍,表明样本公司激励范围相差悬殊,但整体激励对象偏小;激励强度(STRENGTH)最大为0.1,最小为0.005,二者相差较大,但其均值与中位数均在0.03左右,表明大多数样本公司的激励强度约为3%;激励时间(LENGTH)最长为10年,最短为4年,且大部分样本公司的激励时间均在4—5年左右。

表3 变量描述性统计

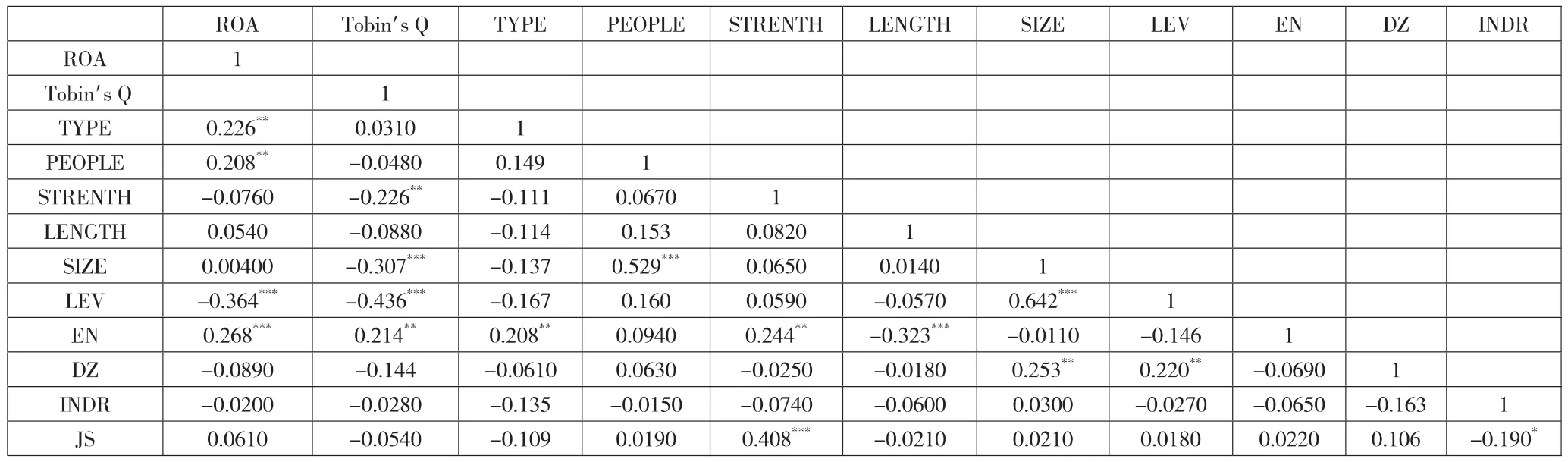

3.相关性分析。从表4可以看出,总资产净利率(ROA)与激励方式(TYPE)和激励对象(PEOPLE)在5%的水平上显著正相关,与股权性质(EN)在1%的水平上显著正相关,与财务杠杆(LEV)在1%的水平上显著负相关。托宾Q值(Tobin′s Q)与解释变量激励强度(STRENGTH)在 5%的水平上显著负相关,与公司规模(SIZE)和财务杠杆(LEV)在1%的水平上显著负相关,与股权性质(EN)在5%的水平上显著正相关。

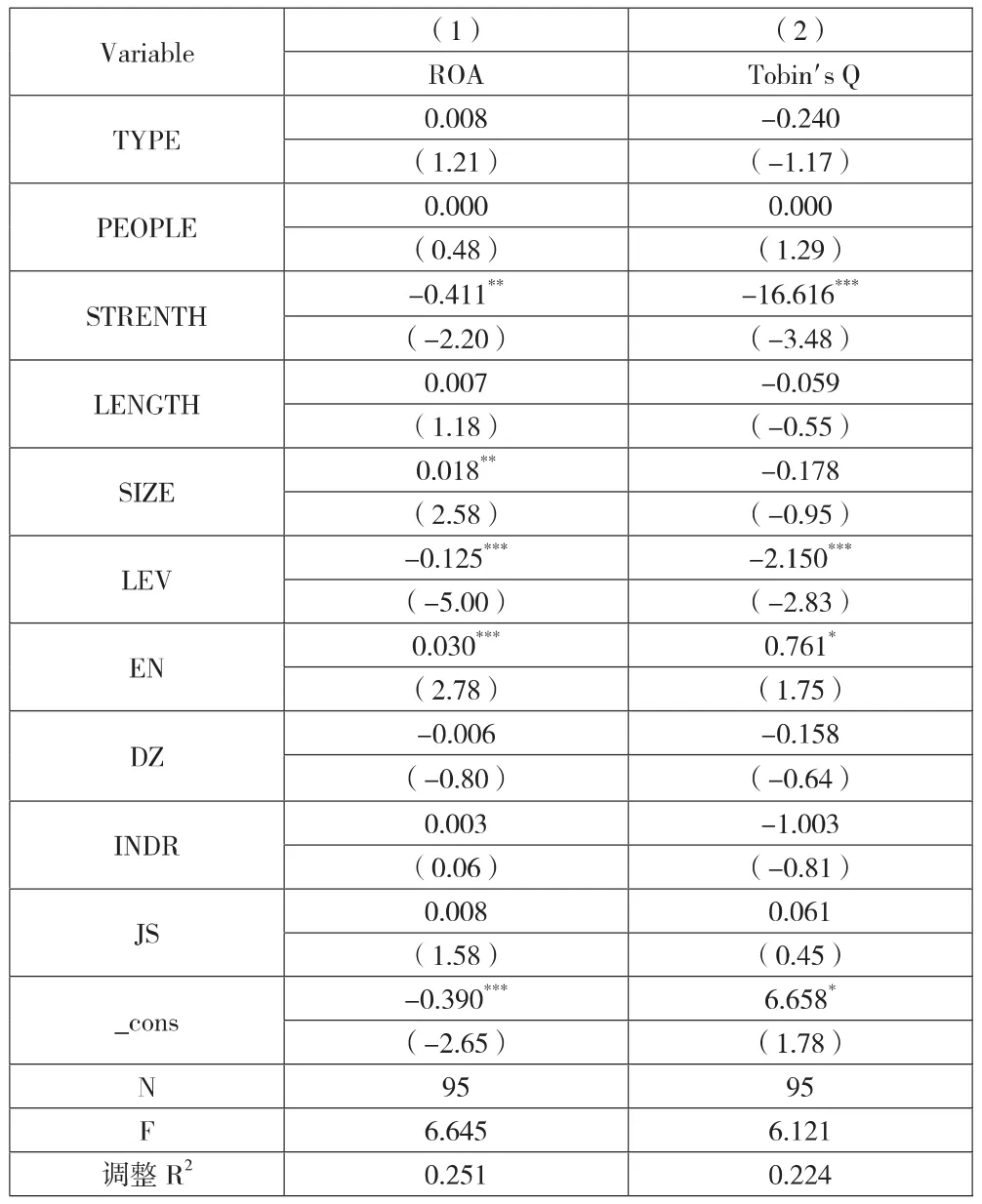

4.多元回归。为了更好地考察股份支付要素对企业价值的影响,本文分别以总资产净利率和托宾Q值作为被解释变量进行多元回归,回归结果如表5所示。

表4 变量相关系数

表5 多元回归

在模型(1)中,激励强度与总资产净利率在5%的水平上呈显著负相关;激励方式、激励对象和激励时间与总资产净利率的关系并不显著。在模型(2)中,激励强度与托宾Q值在1%的水平上显著负相关;激励方式、激励对象和激励时间与托宾Q值的关系并不显著。因此,无论以财务绩效指标还是市场类指标衡量企业价值,最终的回归结果基本保持一致,假设4得到验证。总之,企业股份支付的激励强度与企业价值呈负相关关系,激励强度越大,企业价值越低;股份支付的激励方式、激励对象和激励时间对企业价值的影响并不显著。

四、结论

本文基于系统论视角,以2012年公告实施股份支付的上市公司作为样本,研究分析股份支付对企业价值的影响。研究结果显示,上市公司实施股份支付方案,有助于提升企业价值,且提升作用持续性较好。具体到股份支付系统的构成要素,股份支付激励强度越大,企业价值越小;激励方式、激励对象和激励时间对企业价值的影响并不显著。基于此,建议企业在制定股份支付方案时,不仅要考虑本企业的发展战略、综合实力等自身因素,还要考虑股份支付方案各构成要素的特点,合理科学地设计实施方案,以促进股份支付方案的有效实施以及企业价值最大化的顺利实现。