基于作业成本法的第三方物流企业成本核算体系优化

2017-09-14太原旅游职业学院山西太原030032

□(太原旅游职业学院山西太原030032)

当前,我国绝大多数第三方物流企业还是沿用传统的成本管理思想,采用的成本核算方法是产品法。虽然这种财务体系能够准确地核算出同一业务、同一会计期间内的成本数据,但无法核算出不同业务、不同会计期间内的成本数据,无法准确地反映第三方物流企业的成本水平,也无法为定价工作提供指引。另外,因为物流服务行业暂时还没有统一的成本核算模式可供借鉴,因此不同企业之间的成本核算数据几乎不具有可比性。显然,我国第三方物流企业要想提升成本管理水平,就必须改进成本核算模式,构建科学合理的成本核算体系。

一、运用作业成本法核算第三方物流企业成本的可行性

笔者综合分析了作业成本法以及我国第三方物流企业的业务特点,认为运用作业成本法核算第三方物流企业成本是可行的,具体原因包括:

第一,我国第三方物流企业的主要成本构成部分之一就是间接费用,这部分费用基本上都是产生于不同作业的,因此,要想合理分摊这些费用可以采用作业成本法来核算成本,不但能够提升第三方物流企业成本核算的准确性,还能为服务定价工作提供明确的指引。

第二,作业成本法可以帮助第三方物流企业提升成本控制水平。传统的成本核算方法都是基于最终产品进行的,其提供的成本信息虽然具有较高的审计适用性,但并不能真实地体现产品成本。作业成本法是基于作业过程进行的,不但能够帮助企业管理人员了解成本的形成过程,还能为优化企业的业务流程提供指引。实际上,作业成本法既是成本核算方法,也是成本管理方法。

第三,第三方物流企业会根据客户需要的服务类型与数量,确定服务的具体价格。但由于客户的需求总是处于不断的变化之中,因此,企业必须全面、详细地分析客户的具体需求,并以此为依据制定有针对性的服务计划,才能既保证服务质量,又保证盈利水平。

第四,第三方物流企业会定期调整服务类型,将那些价值创造能力低的服务作业环节合并,将那些没有价值创造能力的服务作业环节剔除,从而不断提升服务的价值创造能力。要想衡量服务作业环节的价值创造能力,就需要使用作业成本法核算具体作业环节的成本,再通过对比成本与收益之间的关系,来确定该环节的价值创造能力。

第五,现代物流服务企业为了提升管理效率会使用管理信息系统,这实际上也是企业管理发展的必然趋势。管理信息系统的应用,不但能够提升企业不同部门与岗位之间的信息对称性,还能提升成本数据的可比性与成本核算过程的透明度,从而提升企业的成本管理水平。

二、第三方物流企业作业成本核算体系的构建

(一)确定主要作业

第三方物流企业在核算成本之前,必须明确成本构成,并以此为基础确定主要作业,从而保证成本核算的准确性。

第三方物流企业要想基于作业成本法构建成本核算体系,必须绘制工作流程图并通过该图理顺物流作业流程,之后再为具体的作业环节命名以及确定其数量。

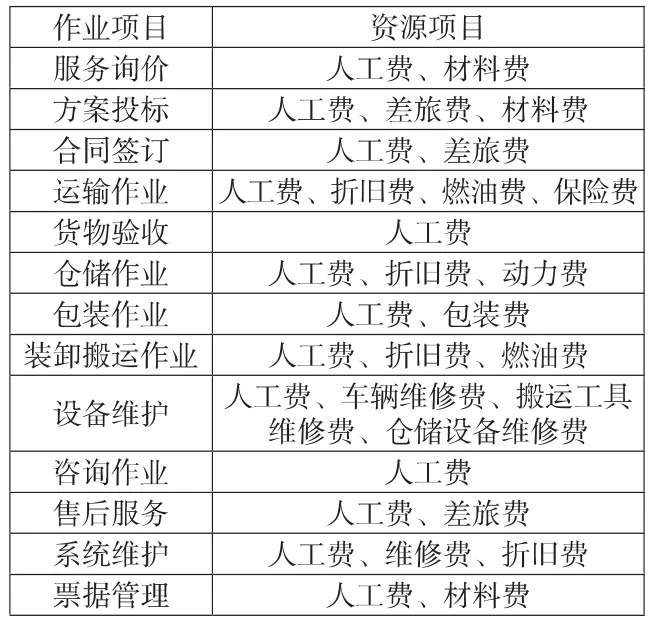

笔者整合了当前第三方物流企业的作业项目,具体见表1。

表1 第三方物流企业的作业项目表

(二)确认与计量具体作业的资源消耗情况

实际上,作业成本法虽然要求企业将业务流程细化为具体的作业,但并不影响资源的消耗情况,也就是说成本核算过程并不会引起资源消耗的变化。因此,第三方物流企业在确定了成本的作业类型之后,还需要分析其资源的消耗情况并计算出具体的资源消耗量。结合上页表1,对第三方物流企业的作业资源消耗费用构成进行归纳,见表2。

表2 第三方物流企业作业 资源消耗费用构成表

表3 作业成本法与传统成本法差异比较 单位:元

(三)建立作业成本库

确定了资源消耗动因之后,第三方物流企业需要结合自身的业务特点确定资源消耗的归属,并将其在不同的作业环节之中进行分配。一般来讲,哪个作业消耗的资源,就应该归集到哪个作业的成本中去。

分析了作业的资源成本动因后,计算其资源动因率:

这样,就可以形成不同的作业中心成本库,具体作业的成本计算公式为:

(四)划分作业中心

由于作业的类型有所不同,因此,还需要将那些相近或者相似的作业归集到同一个作业中心。结合我国第三方物流企业的运营情况,可以对作业中心进行划分,并计算出作业中心成本库总成本,计算公式为:

(五)分配成本

核算出总成本之后,需要根据物流服务以及作业环节的特点分配这些成本。要想保证成本分配的合理性与有效性,必须明确成本分配对象的身份,因此,还需要计算作业动因的其他相关数据。对于第三方物流企业来说,具体作业的作业动因率可以通过公式计算:

之后加总所有作业的作业动因率与作业动因数量的乘积,得到具体某个成本核算对象的间接成本,计算公式为:

(六)计算成本对象的直接成本

如前所述,直接成本是作业过程中直接消耗资源而产生的,因此,核算时只需根据资源的投入情况计算相应的费用即可。具体每种直接成本的计算公式分别为:

直接成本中还有一项比较特殊的费用,那就是专属费用。顾名思义,这类成本是基于具体业务的特点而产生的,因此,不但要分解物流服务的流程,还要根据流程中各作业环节的资源消耗特点核算这类成本。对于第三方物流企业来说,归集专属费用是直接成本核算过程中的重要一环,必须结合企业自身业务的实际情况进行有针对性的核算,以保证核算结果的准确性。

综上,第三方物流企业某项物流服务的直接成本计算公式为:

(七)核算总成本

得到某项物流服务的直接成本与间接成本之后,可以核算该项业务的总成本,计算公式为:

因为本文采用的是作业成本法,因此,要想核算第三方物流企业的总成本,只需加总所有物流服务成本即可,计算公式为:

(八)核算单位成本

将物流服务项目总成本与物流服务项目数量相除,可以得出项目的单位成本,计算公式为:

项目发生数量可以按照提供物流服务的总重量来计算,也可以按照提供物流服务的总路程来计算,企业可以结合运营实际自行选择。

三、案例分析

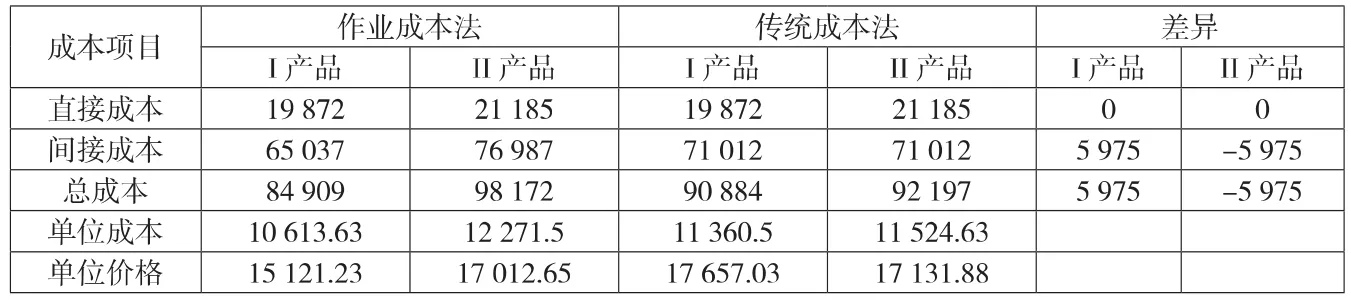

本文以M企业为例,结合前面建立的基于作业成本法的第三方物流企业的成本核算体系,对M企业的I产品与II产品进行核算分析。其中I产品每7天配送一次,每次8 000件,II产品每3天配送一次,每次4 000件。按照前文所述的核算流程,最终得出I产品与II产品的总服务成本分别为86 407元与100 903元。在此基础上,比较作业成本法和传统成本法计算结果的差异,如表3所示。

通过表3可知,I产品和II产品运用两种成本核算方法所核算的直接成本基本一致,都是19 871元与21 185元。在核算间接成本方面,由于I产品与II产品的货运量相同、运送距离相同、运输方式也相同,传统成本法对间接成本的分摊是依据物流量的比重进行的,运用传统成本法核算的I产品与II产品的分摊间接成本均为71 012元。而采用作业成本法对间接成本进行核算可知,I产品与II产品的间接成本分别为65 037元与76 987元,其中,I产品的间接成本比传统成本法下核算的间接成本低6 776元,而II产品的间接成本比传统成本法核算的间接成本高6 776元。这是因为II产品在货物出库、货物配送以及业务处理等环节业务量较大,所带来的资源量也相对多一些,因此,分摊成本的比重也高一些。

在服务定价环节,通过作业成本法核算出的成本更为精确,更具有指导作用。以服务箱数为衡量标准,核算的I产品与II产品的单位价格分别为15 121.23元与17 657.03元,在未来的同等物流运输服务中,通过作业成本法所取得的数据对服务定价更具有参考意义。

综上,作业成本法除了能够从多种因素出发对物流服务产品进行成本分析,还能够对第三方物流企业的物流服务产品的服务定价进行指导,为攻克产品定价难题提供了科学依据。