事务所变更、客户风险与审计收费的实证研究

2017-09-14中南民族大学管理学院湖北武汉430074

□ (中南民族大学管理学院 湖北武汉 430074)

一、引言

事务所变更的现象在我国较为普遍。本文的数据统计显示,2007—2014年间我国每年发生事务所变更的比例维持在7%左右,远高于发达国家审计市场的事务所变更频率。辞旧所聘新所必然涉及审计收费的问题。近年来,财政部、中注协颁布了许多规定,旨在规范审计收费,防范和遏制注册会计师行业的低价竞争,促进行业长久稳定发展。然而遗憾的是,我国审计市场的“低价揽客”现象仍时有发生,“低价揽客”是指审计业务约定初期的审计收费低于审计成本,审计师放弃审计初期的利润,并期望通过连续多期的审计来获取准租金,它是事务所招揽客户的一种策略。由于不同国家制度环境以及审计市场竞争程度存在差异,国内外有关审计业务初期是否存在“低价揽客”的经验研究结论并不一致。西方学者较早开始研究该课题,部分文献认为事务所变更当年不存在“低价揽客”的现象,也有文献支持审计业务初期存在“低价揽客”的观点。我国上市公司审计收费信息披露的时间较晚,相关文献较少,得出的结论也不尽相同。与国外审计市场由“四大”寡头垄断不同,我国的审计市场竞争更为激烈,从客户数量的角度来看,2006年末“四大”在中国审计市场仅占6.9%的份额。本文的研究样本也发现,2014年度“四大”在我国审计市场的占有率依然仅有6.5%(客户数量的角度看)。当审计市场竞争激烈时更容易出现“低价揽客”,由此可推论我国审计市场“低价揽客”的现象或较为严重。近年来,为了响应中注协提出的“事务所做大做强”战略,大型事务所纷纷“强强联手”,事务所合并进一步提高了注册会计师行业的集中度,在一定程度上缓解了我国审计市场高度竞争的现状。那么,在当前的环境下,会计师事务所是否依然普遍采用 “低价揽客”策略?本文以2007—2014年的数据检验该问题。

二、理论分析与假设提出

(一)事务所变更与审计收费

DeAngelo(1981)首次用“交易成本观”来解释审计师的“低价揽客”策略。他认为,“低价揽客”行为是指审计师放弃审计初期的利润,而期望通过连续多期的审计来获取准租金。审计准则中要求事务所变更当年新任审计师对财务报表期初余额进行审计,这无疑增加了业务初期审计师的工作量,再者从审计师自身工作状况的角度考虑,初次承接业务时由于对客户及其经营环境尚不熟悉,因此审计时需要付出更多的时间和精力。以上均可能导致初期审计成本较高的情况出现。此外,美国审计总署2003年的调查结果表明,审计支持成本占初始年度审计收费的11%甚至更高,这意味着在连续审计的情况下,现任审计师比潜在后任审计师更具成本优势,现任审计师可以通过连续多期审计获得长期稳定的准租金,这就是审计师进行“低价揽客”的初衷。

与欧美发达国家相比,我国的审计市场竞争更加激烈,“低价揽客”现象在我国是个不可忽视的问题,然而较早的经验研究却没有验证这一推论。李爽和吴溪(2004)发现初始审计收费不仅没有折价反而存在溢价。刘成立和张继勋(2006)实证结果也不支持我国审计市场存在“低价揽客”现象。韩洪灵和陈汉文(2007)进一步研究发现,“低价揽客”现象只存在于大公司由“小所变更为小所”的情况中,另外小公司由“小所变更为大所”时,更可能出现溢价收费。而近期Huang et al.(2015)以中国上市公司为对象,研究发现事务所变更(伴随着1个或者2个签字注册会计师的变更)的当年确实存在明显的审计收费折扣。2004年以后,国资委要求中央企业通过公开招标来选聘审计师,公开招标制度的核心是“低价者得”,这导致了最终中标的合同价往往大打折扣。胡海燕和唐建新(2015)研究发现招标选聘审计师的方式确实显著地降低了审计费用。因此本文提出假设1:

H1:在其他条件相同的情况下,事务所变更与审计收费负相关。

(二)事务所变更、客户风险与审计收费

Simunic(1980)提出了审计收费决定模型,他认为审计收费由审计成本、风险溢价和正常利润构成。前文我们指出,我国的审计市场高度竞争、高度分散,从而更可能出现“低价揽客”现象。但是,这种低价竞争行为可能因客户的风险异质性而存在差异。一方面,当客户陷入经营困境时,其更倾向于隐瞒坏消息或进行激进的盈余管理,为了降低客户盈余操纵带来的审计风险,审计师必须通过执行更多、更有效的审计程序,这将导致审计成本的增加。另一方面,投资者和审计师存在一定的“期望差距”,遭受损失的投资者倾向于把过错归因于审计师未尽职责,审计师常常因此遭受投资者的起诉。也就是说,客户的经营风险较高时,审计师预期未来面临法律诉讼和声誉损失的可能性更高,因此审计师可能针对客户经营风险收取风险溢价。总而言之,审计师对高风险客户更倾向于保持执业谨慎,其进行“低价揽客”的动机也随之下降。闫焕民等(2015)研究发现,总体而言事务所转制后审计收费并没有明显提高,但是事务所转制后审计师对于经营风险高的客户收费明显更高,这表明审计师个人所需承担的责任增加时,其对客户风险的敏感程度也随之增加。另外,“深口袋”理论认为,规模较大的事务所在未来被投资者起诉且损害声誉的可能性更高,因此规模大的事务所将更加关注客户风险。因此,我们认为“低价揽客”现象在客户风险高的情况下出现的概率更低。根据以上推论,本文提出假设2:

H2:在其他条件相同的情况下,与低风险客户相比,“低价揽客”现象在高风险客户中更不显著。

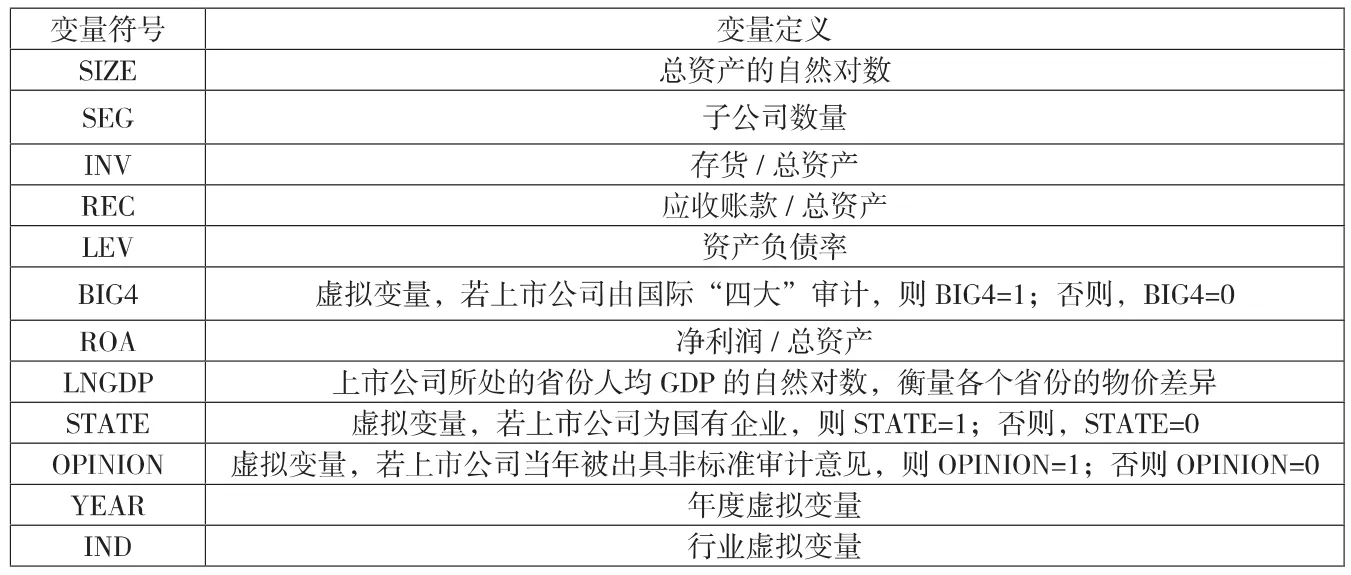

表1 变量定义表

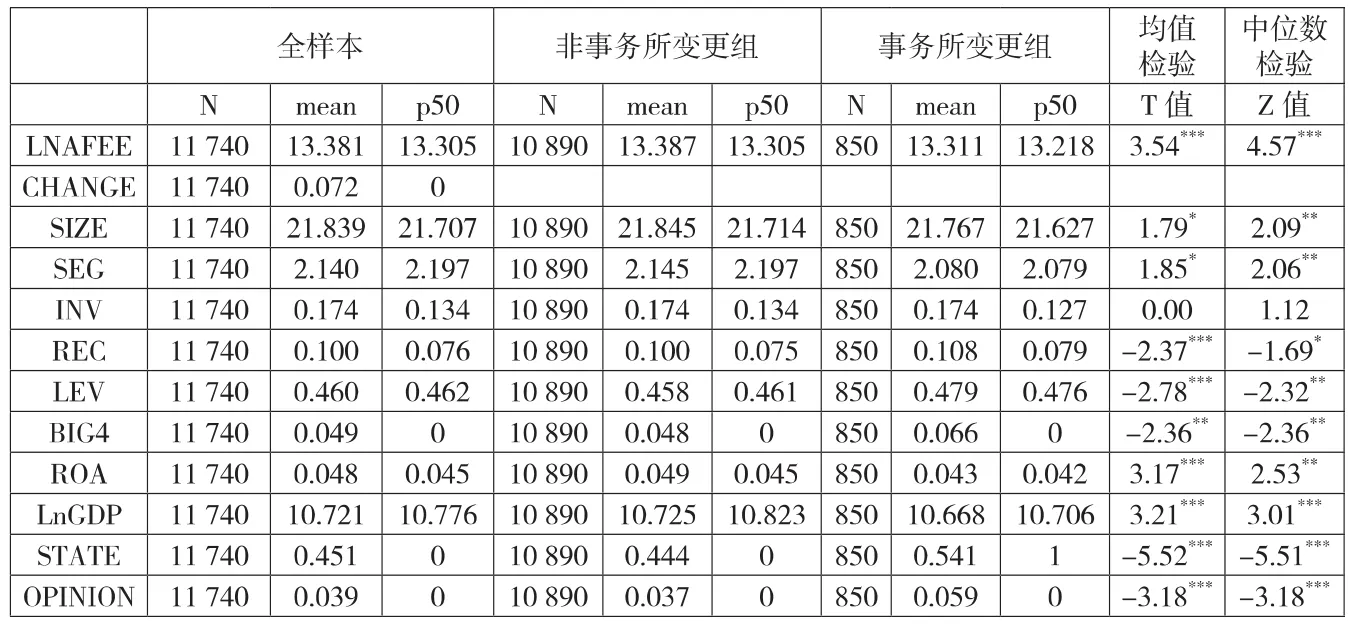

表2 描述性统计

三、研究设计

(一)样本说明

本文以我国沪深A股上市公司2007—2014年的数据为研究对象,对初始样本做了如下处理:(1)剔除了属于金融保险业的样本;(2)剔除了当年新上市的样本;(3)剔除了当年为ST、*ST的样本;(4)剔除了主要变量存在缺失值的样本;(5)对所有的连续变量在1%和99%分位点进行了缩尾(Winsorize)处理,最终得到了 11 740个研究样本。本文的事务所变更数据来自中国注册会计师协会网站公布的年度审计快报,并严格通过手工查找年报和上市公司公告对事务所变更数据进行了核查。本文的其他数据来源于国泰安数据库(CSMAR)。

(二)模型构造与变量定义

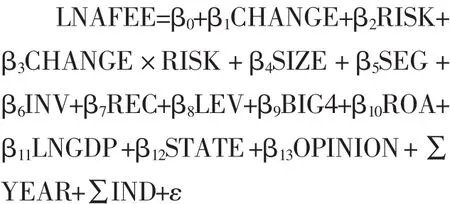

为了检验假设1和假设2,本文借鉴李爽和吴溪(2004)的研究,构建模型:

模型的被解释变量为审计收费的自然对数(LNAFEE),解释变量为事务所变更(CHANGE),本文参考张鸣等(2012)和戴亦一等(2013)对事务所变更(CHANGE)的界定,排除了因事务所合并、分立以及更名导致的事务所变更。为了验证H2,模型中设置了交叉项(CHANGE×RISK)来检验审计师的“低价揽客”策略是否因客户风险异质性而存在差异,关于客户风险(RISK)的计算,本文借鉴郑国坚等(2013)的方法,将计算所得的ZSCORE从小到大分为五组,定义取值最小的组为高风险客户(RISK为1),其余四组为低风险客户组(RISK为0)。该模型的其他控制变量定义见表1。

四、实证结果与分析

(一)描述性统计

对主要变量进行描述性统计,将总样本分为事务所变更组和非事务所变更组,并对主要变量的组间差异做了均值检验和中位数检验,见表2。可以看出,本文的事务所变更样本共850个,占总样本的7.2%。另外,均值检验和中位数检验结果表明,与非事务所变更组相比,事务所变更组审计费用显著更低,这初步验证了H1,即事务所变更当年存在明显的 “低价揽客”现象,下文将使用多元线性回归进一步验证这个结论。

表3 事务所变更、客户风险与审计收费回归结果

(二)事务所变更与审计收费的回归分析

本文对模型进行多元线性回归,最终的回归结果见表3。模型(1a)是对全样本回归的结果,其中事务所变更(CHANGE)系数为-0.045,在 1%的水平上显著为负,进一步验证了H1。H2的检验结果呈现在表3的模型(1b)、模型(1c)和模型(1d)中。在高风险客户组中,事务所变更(CHANGE)的系数为-0.012,在 10%的水平上不显著;而在低风险客户组中,事务所变更 (CHANGE)的系数为-0.064,在1%的水平上显著。这表明,审计师的“低价揽客”行为主要发生在低风险客户组中,对于风险较高的客户,审计师倾向于保持谨慎的态度,执行更多的审计程序以及针对不能有效分散的业务风险收取风险溢价,从而收取更高的审计收费。交叉项(CHANGE×RISK)的系数为 0.069,在5%的水平上显著为正,证明了“低价揽客”在高风险客户组和低风险客户组中确实存在显著的差异,验证了H2。

五、研究结论与政策建议

本文研究了事务所变更与审计收费之间的关系,并检验了审计业务初期“低价揽客”对审计质量的影响,得出以下结论。第一,事务所变更当年存在显著的“低价揽客”现象;第二,审计师的“低价揽客”行为主要发生在低风险客户中,而对于高风险客户,审计师倾向于保持谨慎,因此“低价揽客”的现象在高风险客户中不显著。针对以上问题,本文提出一些政策和建议。第一,会计师事务所内部应完善成本核算和审计定价制度,确保审计收费不得低于审计成本。各事务所应自觉维护市场竞争秩序,拒绝以减少服务内容、降低服务质量为代价进行低价竞争。第二,各级政府应尽快落实2014年12月17日发改委发布的《国家发展改革委关于放开部分服务价格意见的通知》中要求各省、自治区、直辖市价格主管部门抓紧放开会计师事务所服务价格的规定,将会计师事务所服务价格的制定交给市场,充分发挥市场在资源配置中的作用,同时为了防止初期市场定价的非理性,监管部门应该加强监督和检查。第三,招标中“低价者得”的核心定价机制易导致行业的非理性竞争,长期来看 “弊大于利”。因此,监管部门应该加强招标过程的监督,对于违规低价招标者,应依据不正当竞争法进行处罚;另外,有关部门应制定更完善的审计师招标制度,而不仅仅将价格作为交易的决定性因素。