中国城镇居民家庭资产负债现状分析

2017-09-13程丽君姚玉杰田凤

程丽君+姚玉杰+田凤

【摘要】本文采用2011年中国家庭金融调查数据来考察中国城镇居民家庭负债与资产现状。统计结果显示,中国城镇居民家庭负债分为经营性负债和消费性负债,其中以消费性负债为主。经营性负债中银行贷款居多;消费性负债中住房负债占比最高。中国城镇居民家庭资产中以非金融资产为主,而非金融资产中自有房屋比重最大,金融资产中银行存款与股票居多,并进一步分析了不同年龄段、文化程度、收入以及不同地区的家庭负债与资产状况。

【关键词】家庭负债 家庭资产 中国家庭金融调查

一、数据来源及描述性统计

本文使用2011年中国家庭金融调查的数据,选取城镇家庭样本分析中国城镇居民家庭资产负债现状。该调查涉及全国25个省市自治区的8438个城乡家庭样本,29000多个調查对象。调查内容包括:人口统计学特征、家庭资产与家庭负债、保险与保障以及支出与收入等,全面反映了我国家庭金融的现状。

数据统计显示,2011年中国城镇居民家庭平均负债为53462.64元,城镇居民家庭平均资产为768236.22元,城镇居民家庭平均年收入为65633.07元。而据中国家庭金融调查报告显示,中国农村居民家庭平均负债为36504元,平均资产为154432元,平均年收入为27606元。对比可以看出,城镇居民的家庭负债、资产以及收入水平均高于农村居民,反映出城乡经济差异较大。在样本中,户主平均年龄为53岁,分布于8岁至105岁之间。户主平均受教育年限约为11岁,学历大概是高中或中专水平。

(一)中国城镇居民家庭负债现状

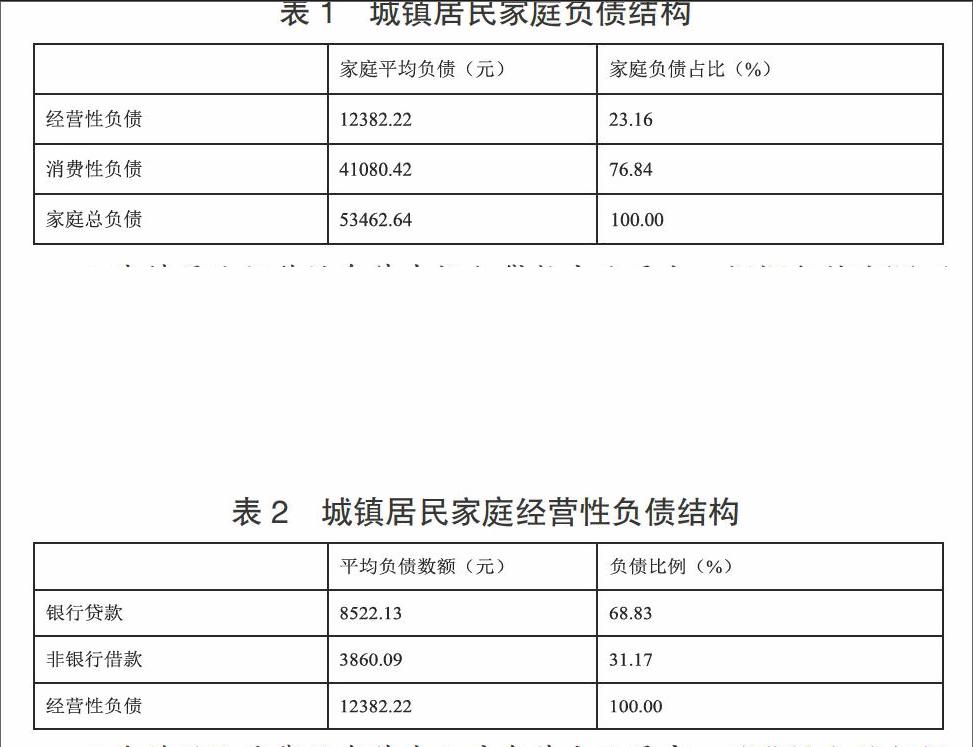

1.城镇居民家庭负债中消费性负债占比较大。表1中,家庭总负债是由经营性负债和消费性负债构成。其中,城镇居民平均家庭经营性负债为12382.22元,占平均家庭总负债的23.16%;城镇居民平均家庭消费性负债为41080.42元,占平均家庭总负债的76.84%。根据中国人民银行统计数据,2011年全部住户生产经营性贷款占贷款总量的25.80%,消费性贷款占贷款总量的74.20%。对比我国全部家庭负债现状,城镇居民家庭经营性负债低2.64%,消费性负债则高于全国水平,城镇居民家庭总负债中消费性负债占比更大。

2.城镇居民经营性负债中银行贷款占比更大。根据负债来源不同,经营性负债可分为银行贷款和非银行借款。表2显示,银行贷款平均数额为8522.13元,占经营性负债的68.83%;非银行借款平均数额为3860.09元,占经营性负债的31.17%;可见,银行贷款是城镇居民进行经营性负债的主要方式。

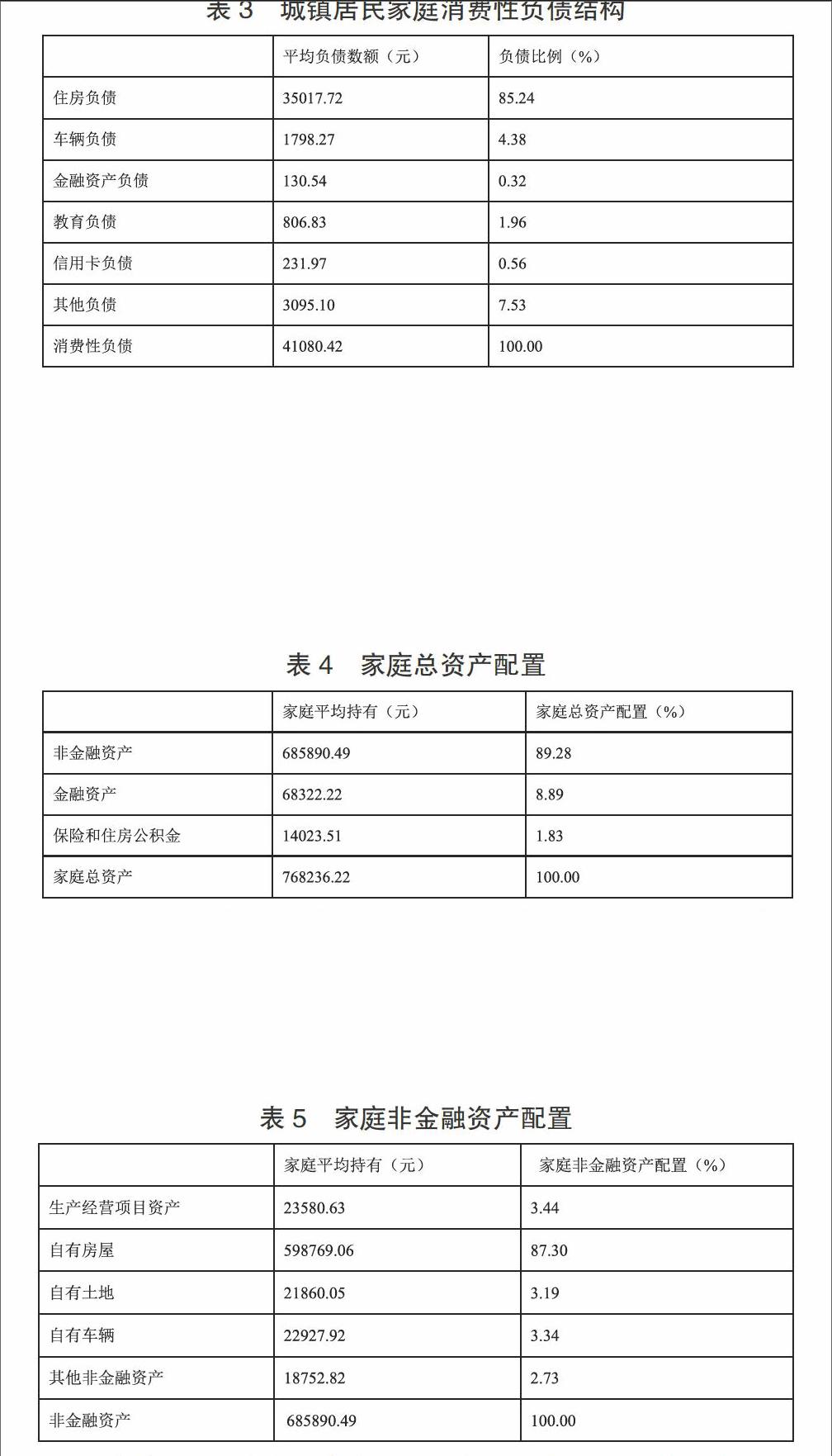

3.城镇居民消费性负债中住房负债占比最高。消费性负债包括住房负债、车辆负债、金融资产负债、教育负债、信用卡负债以及其他负债。表3显示,消费性负债中占比最高的是住房负债,为85.24%;其次是其他负债,占比7.53%;车辆负债和教育负债分别占4.38%和1.96%;金融资产仅占0.32%,仅次于信用卡负债的0.56%。说明住房负债在城镇居民消费性负债中占有重要地位。

(二)中国城镇居民家庭资产现状

1.城镇居民家庭总资产中以非金融资产为主。家庭总资产涵盖非家庭金融资产,金融资产以及保险和住房公积金。表4显示,家庭平均持有非金融资产数额为685890.49元,占家庭资产的89.28%;家庭平均持有金融资产数额为68322.22元,占家庭资产的8.89%;家庭平均持有保险与住房公积金的数额为14023.51元,仅占家庭资产的1.83%。说明城镇居民家庭总资产中绝大多数都属于非金融资产。

2.城镇居民家庭非金融资产中自有房屋比重最大。表5显示,非金融资产中自有房屋比重最大,为87.30%;家庭平均持有的生产经营项目资产和自有车辆资产比较接近,分别占比3.44%和3.34%;紧跟其后的是自有土地,占家庭非金融资产的3.19%;其他非金融资产占比最少,为2.73%。说明城镇居民家庭房产在非金融资产中占主要地位。

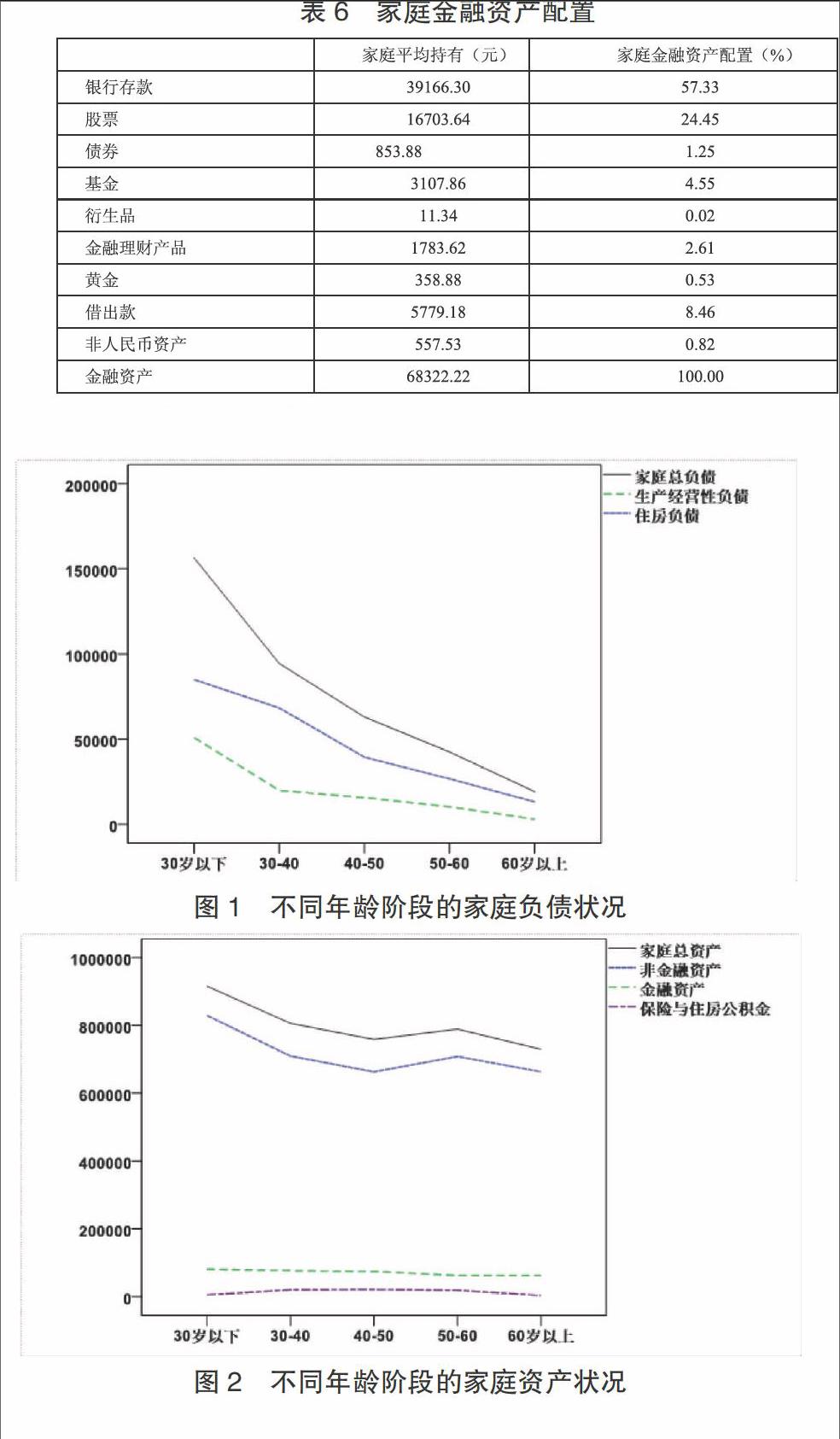

3.城镇居民家庭金融资产以银行存款和股票为主。从结构来看,城镇居民家庭持有的金融资产多集中于银行存款和股票。如表6所示,银行存款占比最高,为57.33%;其次为股票,占比为24.45%;再次是借出款,占比为8.46%;而其他金融资产占比很少。以上间接反映出中国城镇居民理财方式较为单一。

二、分群样本分析

为深入了解城镇居民家庭负债与资产状况,本文区分了不同群体的家庭负债和家庭资产,借鉴陈斌开、李涛(2011)的研究思路,分别从年龄、文化程度、收入水平以及地区四方面进行考察。

(一)户主年龄与家庭负债、资产

图1中,家庭负债随年龄的增长呈递减的趋势,30岁以下的人群的家庭负债最多;由于30岁以下人群更愿意选择自主经营或创业,因此这部分人群的经营性负债也最高。家庭负债在30岁以后一直下降,主要是因为30岁及以上人群收入较高、工作稳定,家庭负债相应地变少。从家庭负债结构来看,从30~40岁变化到40~50岁,住房负债减少较大,而50岁开始,住房负债虽在减少,但比之前更为平缓;经营性负债则从30岁以后就开始变得平缓。

图2中,家庭总资产随年龄的增长先减后增再减,这一趋势由非金融资产的变化决定。图中家庭总资产与非金融资产的走势基本一致。不同年龄段人群持有的非金融资产远大于金融资产。金融资产持有量基本不随年龄变化。保险与住房公积金随年龄的增长先增后减,但变化幅度很小,这种趋势是年龄较大者对保险与住房公积金的需求更大造成的。

(二)户主文化程度与家庭负债、资产

一般户主文化程度越高的家庭受到的流动性约束就越小,家庭负债会变少;而在另一方面,户主文化程度越高的家庭越有能力负债,因此家庭负债会增多。图3描述了户主文化程度和家庭负债的关系。家庭负债随着户主文化程度的提高而增加,可能由于户主文化程度更高的家庭获得高收入的可能性更大,因此偿债能力更强。从负债结构来看,户主文化程度越高的家庭所对应的住房负债越高,大学本科及以上学历家庭住房负债要显著高于低学历家庭,这是因为更高学历家庭对生活质量有更高追求,倾向选择更贵的住房,并且他们也更可能获得较高的住房贷款。对于户主文化程度较低的家庭,家庭总负债中的主要也是住房负债,但与户主文化程度较高的家庭相比,其经营性负债相对较高,这可能是因为他们进入社会较早,社会经验更为丰富,同时冒险精神相对较强,所以选择从事自主经营的比例要多一些,又由于其所受到的流动性约束较大,因此经营性负债就较高。endprint

总体而言,文化程度越高的家庭,家庭资产就越多。图4也印证了这一点,家庭总资产、金融资产、非金融资产以及保险与住房公积金随文化程度的提升均呈递增趋势,这说明文化程度与家庭资产确实是呈正相关关系。

(三)家庭收入与负债、资产

家庭收入是家庭负债与家庭资产最主要影响因素。图5中,家庭收入与家庭负债呈正相关,收入水平越高的家庭,持有的负债越多。高收入水平的家庭有着较强的偿债能力,同时由于进入信贷市场门槛较低,因此他们能够得到的贷款或借款就更多。

图6显示,家庭收入对家庭资产具有明显的促进作用,这与现实情况相一致,收入水平越高的家庭持有的资产就越多。

(四)不同地区的家庭负债与资产

由于我国东部、中部以及西部这三个地区家庭负债与家庭资产水平存在明显地区差异。图7、图8描述了东部、中部、西部地区的家庭负债与家庭资产情况。

如图7所示,家庭总负债与住房负债按照东部、中部、西部的次序依次递减,这可能是与不同地区的房价有关,总体来看,东部地区房价较高,而中西部地区房价相对较低,因此东部地区家庭的住房负债很高,而中西部地区家庭的住房负债相对较少。又因为总负债中很大一部分是住房负债,所以家庭总负债也呈现与住房负债一致的递减趋势。而经营性负债则稍有不同,中部地区的经营性负债水平最高,其次是东部地区,最后是西部地区。这是由于中部地区的就业机会不如东部地区多,因而自主生产经营的家庭较多,又由于受收入的限制,因此经营性负债多于东部地区。而西部地区的生产经营负债最低,主要是因为经济水平落后,信贷市场不发达。

家庭资产水平与家庭负债水平变化类似。如图8所示,家庭总资产、非金融资产、金融资产以及保险与住房公积金都是东部最多,中部次之,而西部最少。值得注意的是,东部地区的非金融资产要显著高于中西部地区,这也可能是由于各地区住房价格的不同所导致的,也再次说明中国各地区经济发展不均衡。

三、结论

本文采用2011年中国家庭金融调查(CHFS)数据,细致考察了中国城镇居民家庭负债与资产现状。得出的结论主要包括:

第一,中国城镇居民家庭负债可分为经营性负债和消费性负债,其中以消费性负债为主,占比为76.84%,高于全国总体水平。经营性负债中银行贷款居多,占比为68.83%;而消费性负债中住房负债占比最高,为85.24%。

第二,中国城镇居民家庭资产包含非金融资产、金融资产以及保險与住房公积金,其中是以非金融资产为主,占比为89.28%;非金融资产中自有房屋比重最大,为87.30%;金融资产中以银行存款与股票居多,占比分别为57.33%和24.45%。

第三,进一步分析不同年龄阶段、文化程度、家庭收入以及不同地区的家庭负债与资产状况,结果表明:户主年龄在30岁以下的家庭持有的负债与资产最多,户主年龄在30岁及以上的家庭持有的负债与资产持续下降;家庭负债与资产随户主文化程度、家庭收入的提高均呈上升趋势;不同地区家庭持有的负债与资产存在显著差异,东部地区家庭持有的负债与资产要明显高于中西部地区家庭,说明我国各地区经济发展不均衡。

参考文献

[1]甘犁,尹志超,贾男,徐舒,马双.中国家庭金融调查报告-2012[M].成都:南财经大学出版社,2012.

[2]陈斌开,李涛.中国城镇居民家庭资产—负债现状与成因研究[J].经济研究,2011,(S1):55-66.endprint