C2C 模式下小微企业税务筹划研究

2017-09-13三江学院商学院江苏南京210000

(三江学院商学院 江苏南京 210000)

C2C网络交易是指个人对个人的网络交易模式。与B2B、B2C等电子商务模式相比,C2C主体为个人买家,分布范围更广,监管难度更大,征税成本更高。据中国电子商务研究中心统计,目前国内已有包括京东、苏宁易购、亚马逊中国等数十家第三方平台B2C电商,其卖家均已工商注册,并正常纳税。而淘宝、拍拍网等C2C平台上的部分中小卖家,绝大部分个人网店,并未纳入征税范畴。无论是国家还是个人,C2C税收问题无疑引起了社会广泛关注。在大型电商平台及平台上的企业卖家日益成为纳税大户的同时,C2C平台个人网店的纳税问题一直颇具争议。实际上,电商纳税问题争议多年,这两年实体经济不景气,线下店铺经营困难,很多人归罪于电商低价竞争,并认为电商纳税低不公平,还有众多淘宝卖家根本不纳税,乃是不对等的竞争,因此强烈呼吁电商也要公平纳税。C2C电商公平纳税已经到了必须实际解决的阶段,具体征税时要分段施策。因此,针对突如其来的纳税,C2C电商应该提前做好税务筹划,预防税务风险。

一、C2C电商纳税的必然性和可行性

2016年12月19日,十二届全国人大常委会第二十五次会议上电子商务法草案被提请,首次定义电子商务以及第三方平台,明确电商需办工商登记并依法纳税。2017年,全国人大代表、步步高集团董事长王填在两会期间多次提出:电商纳税问题应该解决了。据《广州日报》报道,从2017年4月起,北京、广西、江苏、上海、山东、深圳等主要沿海省市税务部门,相继约谈辖区内的电商企业。其中,广西桂林市国税局开展的税收专项检查,电子商务作为以往检查从来没有包含过的行业首次出现。同时,上海市闵行区地税局也对注册于此的电商企业下发了纳税自查的通知。同年1月中旬,国务院法制办公开发布《中华人民共和国税收征收管理法修订草案(征求意见稿)》,在多个章节增加了关于网上交易纳税的内容。综上,不管是法律草案,还是地方税务系统的积极行动,似乎都在暗示要对电商全面纳税。时至今日,争论已久的C2C纳税即将进入倒计时。

(一)纳税的必要性

首先,C2C纳税符合我国税收基本原则,包括法定、公平和效率三原则。从法定原则来看,我国税法中没有任何针对电子商务的优惠政策,这就表明,法律中已经规定了相关主体的权利、义务,电子商务应当与传统商务一致。公平原则禁止政府对纳税人给予任何优待或苛待的不公正待遇。不可否认,当前对于消费者而言,可能更倾向于网络购物,并且网店的经营成本远远低于实体店,网店的市场竞争力已经远远超过实体店。效率原则要求税法在制定的过程中考虑市场在竞争中的积极作用,避免税收造成的干预。政府应利用税收政策对竞争进行合理引导、对资源进行有效配置,但绝不能扭曲市场本身的有序、公平竞争。

其次,C2C纳税有利于严格产品的质量监督管理。通过C2C电子商务征税制度进行税收监督,有利于积极配合工商管理、公安、司法等部门,保障在电子商务经营行为中不存在证件不齐全的问题,建立透明、公正的市场秩序,从产业链源头建立监管机制,确保正品经营。

最后,C2C纳税是一种顺应时代发展的表现,满足了经济发展的需求。电子商务行业日新月异,同样伴随着电子商务发展,很多问题也随之而来。各个行业的发展都需要政策法规加以规范。电子商务的征税和现实的实体税收相结合,才能更有效地掌握商家的税收情况,避免不法商家的偷税漏税,保障国家财产的安全。

(二)纳税的可行性

针对电子商务C2C模式的征税,无论是从税收的本质要求、税收的公平要求和规范市场的要求来说都十分有必要。一方面,税法为C2C纳税提供了必要的保障,另一方面,相关的互联网技术也日益成熟,过硬的技术支持大大地增加了C2C纳税的可能性。同时,放眼世界,欧盟国家针对C2C电商征税的做法可以供我国借鉴,从本国国情来看,我国近年来网购迅速发展的趋势证明了个人网店的店主缴纳税款的经济基础已经具备,其与实体商店店主无本质差别的性质也让它拥有了纳税主体的资格。经济基础与法律基础的双重具备也使得C2C模式的店主纳税更有可行性。

二、C2C发展现状与纳税问题分析

(一)C2C发展尚未完全成熟导致纳税会增加行业风险

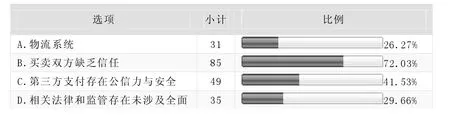

据调查,大部分C2C商家都是零散的小微企业模式,经营模式规模一般不大,经营方式略显单一。虽然现在我国电子商务正处于蓬勃发展阶段,很多人一直存在:C2C商户已经不需要国家政策保护的错误观念。但是事实上,我国电子商务生存环境仍不容乐观。关于C2C目前遇到的相关问题,笔者通过相关调查显示:因为双方交易产品看不见摸不着,因此,C2C交易信誉仍然会出现很大问题 。同时,由于法律在相关方面的空白,导致了支付双方的安全得不到切实保障、假货泛滥,买卖双方纠纷不断等诸多问题。见下图。

2017关于C2C经营中存在相关问题的调查图

C2C与互联网技术、电子技术的发展息息相关,它的发展也必定带动其他行业的发展。对于很多个体工商户来说在网上开店很方便,是他们收入的一种新途径,征税会导致开店门槛增高,一定程度可能会导致失业率的增高。再者,由于C2C规模小、对抗风险能力弱,面对突如其来的征税,对其来说,打击必然不小。

(二)C2C特殊经营模式导致税收要素难以确定

电子商务中B2B和B2C交易,虽然是线上经营,但线下均设有实体机构,纳税主体相对清晰,但C2C模式中,它的用户结构更为复杂。C2C平台注册条件很低,几乎对所有人开放。以淘宝为例,开店保证金较低,这无疑吸引了众多小微商家的注册。由于交易双方都是个人,是否需要进行工商注册并完成税务登记法律并没有明确说明。此外,买家和卖家身份的相互转换以及交易形式的随意性和多元性导致C2C税收要素难以确定。

另一方面,C2C经营范围五花八门,商品、劳务、服务甚至是虚拟的游戏装备都可以成为交易对象。交易对象的数字化、虚拟化模糊了有形商品、应税劳务、无形资产的概念,使得税务机关难以界定征税对象的性质,无法判断是按销售货物征收增值税还是按提供应税劳务征收营业税,抑或是开征专门的网络商品交易税。

(三)C2C商家缺乏专业纳税人才导致税收成本增高

电子商务作为一种新兴商业模式,围绕C2C的各种相关知识也在不断发展更新中。对于税务部门,相关信息化建设虽然取得了一定成果,但还普遍存在人员业务水品低、软硬件设施缺乏等客观问题。要研究C2C电子商务征税,我们还缺乏既懂电子商务技术又通晓税收政策的综合性专业人才。同样,对于税收,C2C店家也是一筹莫展,很多人并没有聘请会计的经济能力或者本身又不具备相关税务知识,面对日新月异的网络税收政策,C2C店家必然会增加其经营成本。

三、针对C2C的相关税务筹划

(一)提高自身纳税意识

依法诚信纳税与全面建设小康社会的目标息息相关,依法诚信纳税是全面建设小康社会的重要保障,是公民道德建设的重要内容之一。作为C2C这样一种新兴产业,C2C店家有义务进行合理合法的纳税活动。只有提前有了纳税意识,养成良好的纳税习惯,才能在这场电商纳税争议的大浪中安然无恙,才能面对突如其来的税务征收应付自如,才能避免不必要的纳税风险,成为一个合格的纳税人。

(二)提高自身纳税能力

对于没有纳税知识的C2C店家,应该增强纳税能力,具备一定纳税的常识。要不断加强自身教育培训工作,提高自身专业素养。面对税务问题,要善于利用第三方平台代缴代征。交易双方对货款或者服务金额的支付方式采用的是网上直接支付的方式,通过第三方支付平台(如:支付宝、财付通、快钱支付、网上银行等),电子商务税收征收机关可以通过网络支付平台进行代缴代征。C2C店家应该紧随时代潮流,掌握纳税最新动向。

(三)基于自身特点进行税务优惠

C2C电子商务由于便捷性、低成本的特点呈现出快速发展的趋势,同时鉴于我国电子商务仍处于发展起步阶段,为了促进C2C模式电子商务的发展,开征新税种的时机尚未成熟,可以基于现有的税制选择采用增值税及个人所得税等税种对C2C电子商务进行税收优惠,从而使其安稳渡过征税的初期阶段。