国有企业效率的比较研究

——基于工业分行业视角

2017-09-12王罗汉侯海波

王罗汉,李 钢,侯海波

(中国社会科学院 a.研究生院,北京 102488;b.工业经济研究所,北京 100836)

国有企业效率的比较研究

——基于工业分行业视角

王罗汉a,李 钢b,侯海波a

(中国社会科学院 a.研究生院,北京 102488;b.工业经济研究所,北京 100836)

运用随机前沿分析法,测算分行业国有企业与非国有企业的技术效率,发现两者总体上呈现收敛态势;财务效率以利润量测算的国有企业效率总是偏低的,而以当期总产出测算则表现出较大的行业差别。国有企业效率偏高的行业均是竞争性行业,垄断并没有造成国有企业技术效率的低下,而是加重了财务负担,造成财务效率低下。非国有企业更侧重于技术效率的提升,而国有企业更偏向于财务效率中成本费用的节省;预算软约束也对国有企业效率有损害。另外,企业用工人数不是负面包袱,反而正转变为宝贵的人力资源。

国有企业;垄断竞争性;财务效率;技术效率

国有企业的改革,其焦点依然在效率上。一种观点认为但凡是国有企业,就不可避免地存在预算软约束、寻租以及所有权与经营权模糊等问题,因而必然导致效率低下[1]。另一种观点认为国企效率低下是由于垄断造成,因而必须打破垄断,甚至提出市场经济就是要走私有化的道路[2]。还有学者认为国有企业就应该完全退出竞争领域[3]。微观层面只是按所有制企业进行了简单分类,具体到效率分类上,还有技术效率、财务效率甚至创新效率之分[4]。本文要回答的问题是,具体到行业层面,哪些行业中的国有企业效率偏低?是什么原因造成的?如果是由于国有企业的本身属性造成的,又是哪类企业效率低?垄断对国有企业的效率到底产生何种影响?国有企业在各行业中的效率又出现了哪些新变化趋势?

一、文献评述

20世纪90年代,雪莉和沃什(Shirley &Walsh,2000)对1957—1999年发表的52篇涉及国有企业与私营企业效率的文献进行了分类统计和实证研究,结果没有得出国有企业效率低于私营企业效率的结论,反而得出国有企业私有化后表现更糟的结论[5]。史卓顿和奥查德(2000)提出:私有企业在总体上并没有表现出比公有企业更有效率,在许多产业中,公有制与私有制可能同样有效[6]。刘小玄(2000)、姚洋和章奇(2001)、于良春等(2011)也曾一致认为当时的国有企业效率是低下的,但当时效率低下的原因很可能是由于外部环境和体制转轨造成的[7-9]。芦荻(2001)认为对于国有企业的效率评价应该置于特定的政策和结构环境中[10]。但一部分学者认为在经过了新一轮的制度改革和产业布局之后,改革效果并没有获得实质性的改变,甚至还进一步拖累市场效率[7,11-14]。刘瑞明和石磊(2010)指出:不仅国有企业自身效率低下,还因此造成了整个市场“增长拖累”[11]。而另一部分学者认为特别是2003年成立国资委以来,国有企业已经与之前的旧企业发生了质的变化,对于市场的控制和影响程度,国有企业在许多竞争性领域已经不再具有显著效应[15]。国有经济效率之所以高,是由于它是社会主义制度生产关系的基础,因而能够集中力量办大事[16]。董梅生(2012)认为,不论是技术效率还是规模效率,两类企业都不存在显著的差异,只是在纯技术效率上,中央的国有企业大于民营企业,而民营企业大于地方国有企业[17]。“国有企业效率低下”的提法是由于当时的历史包袱或是退出壁垒过高造成。张晨和张宇(2011)认为所有制对于企业微观效率的影响并不显著,国有企业低效率的说法不符合实际[18]。王罗汉和李刚(2014)通过分类统计相关文献发现,国有企业效率转好的文献数目在增多,而结论依然不看好或者为负面的文献在减少[19]。卢俊和彭雪(2015)则认为,在传统经济效率、经济增长效率方面,国有企业与其他所有制企业没有显著差异[20]。

关于国有企业效率低下的结论主要集中在技术效率、财务效率和创新效率上[21]。而根据现有文献,创新效率多从科技活动经费投入进行测度。但它存在以下问题:一些中小企业的账目上,通常没有创新成本或款项,而是将其直接划入成本等科目中,这并不意味着企业没有创新研发的投入或者没有开展创新活动。而根据熊彼特(1954):在现实中不是竞争在起作用,是垄断利润刺激了企业进行创新,也只有垄断企业才有能力支付创新的风险成本[22]。因此,要测算创新,前提首先是垄断行业中的大企业,才有进行创新效率比较的可能。所以,仅仅通过研发费用指标来进行数量上的考察,并不能判断创新的效率和质量,况且基于创新后的收益也具有很大的不确定性,因此企业没有创新的原因也变得更为复杂。鉴于此,本文认为创新效率不能进行简单的衡量,国有企业效率的高低主要体现在技术效率和财务效率上。

二、行业分类与数据来源

借鉴郝舒辰等(2012)[23]的编排顺序,本文对工业行业的门类进行编排,基于数据完整性的考虑,排除了烟草制品业和规模较小的其他采掘业。由于统计口径发生较大变化,故而没有统计第34个行业(废弃资源和废旧材料回收加工业)。在之后的财务效率中加入了废弃资源和废旧材料回收加工业。另外借鉴吴福象和周绍东(2006)[24]的产业集中度指标(CH4),将工业行业划分成垄断型行业和竞争型行业,如表1所示。本文的一个基本前提是:从行业领域内的所有制角度进行对比分类,重点考察国有企业与非国有企业在各个行业领域中的表现。因为只有企业效率才是决定国有企业是否推出的重要变量[25]。数据主要取自《中国工业统计年鉴》《中国统计年鉴》《中国劳动统计年鉴》和国家统计局等相关年鉴。

表1 中国工业企业的行业分类

注:加粗行业为垄断性行业。

三、分行业技术效率的测算与对比分析

本文选用技术效率(TE)指标作为研究企业直接效率的一个方面。原因是技术效率(TE)主要测算的是企业在等量要素投入条件下,实际产出离最大产出的距离,两者距离越大则说明技术效率(TE)越低。当前,有关技术效率评价估算的方法主要有参数估计法和非参数估计法,而非参数估计法大多采用DEA、Malmquist指数等生产函数来测量,存在的最大局限在于,该方法主要运用线性规划进行计算,却不能通过统计检验数来进行样本拟合,也不能进行统计性质的参考。因此,本文采用参数估计法中的随机前沿分析法(即SFA)来估算,原因在于:它可用于企业的面板数据分析,具有较强的针对性,且本文技术效率中的被解释变量为主营业务收入,其生产函数的形式采用超越对数模型(translog model),包含了解释变量的所有二次项(含交互项),可用于对非线性函数的二阶泰勒展开,因而能更好地进行OLS估计[26]。

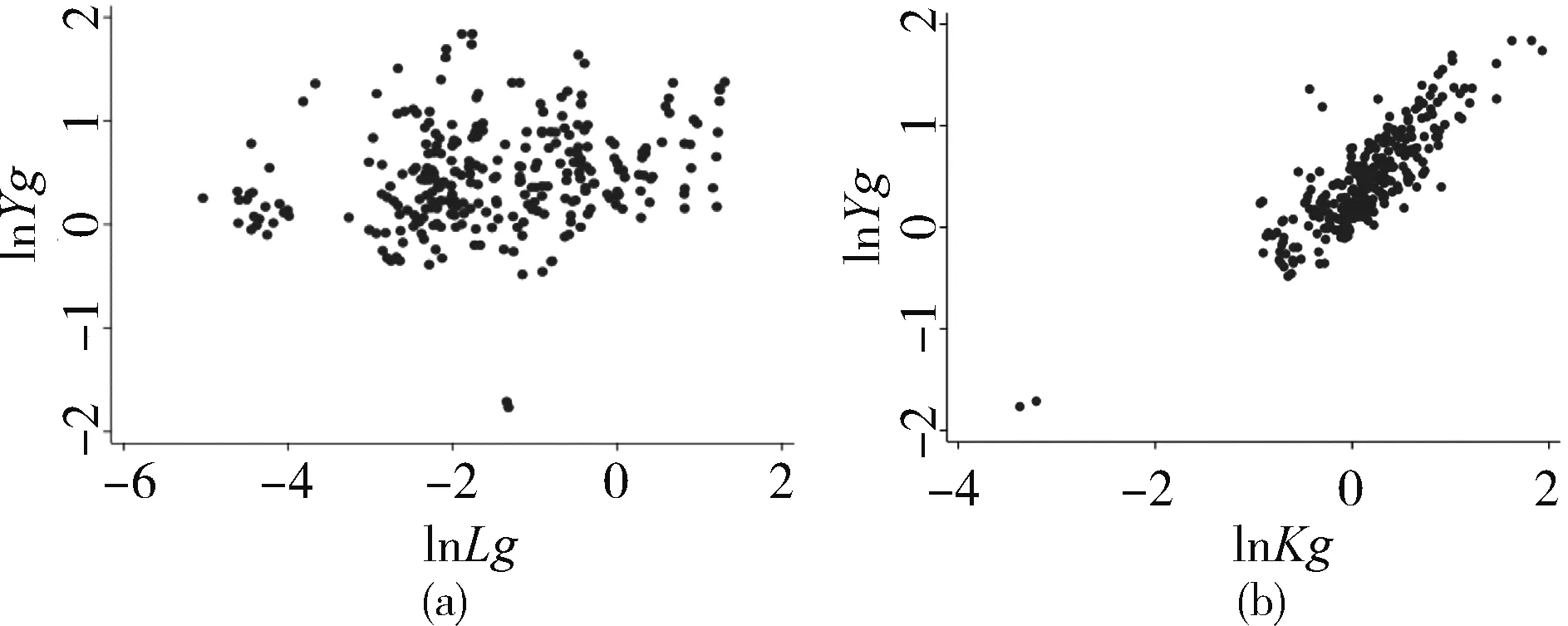

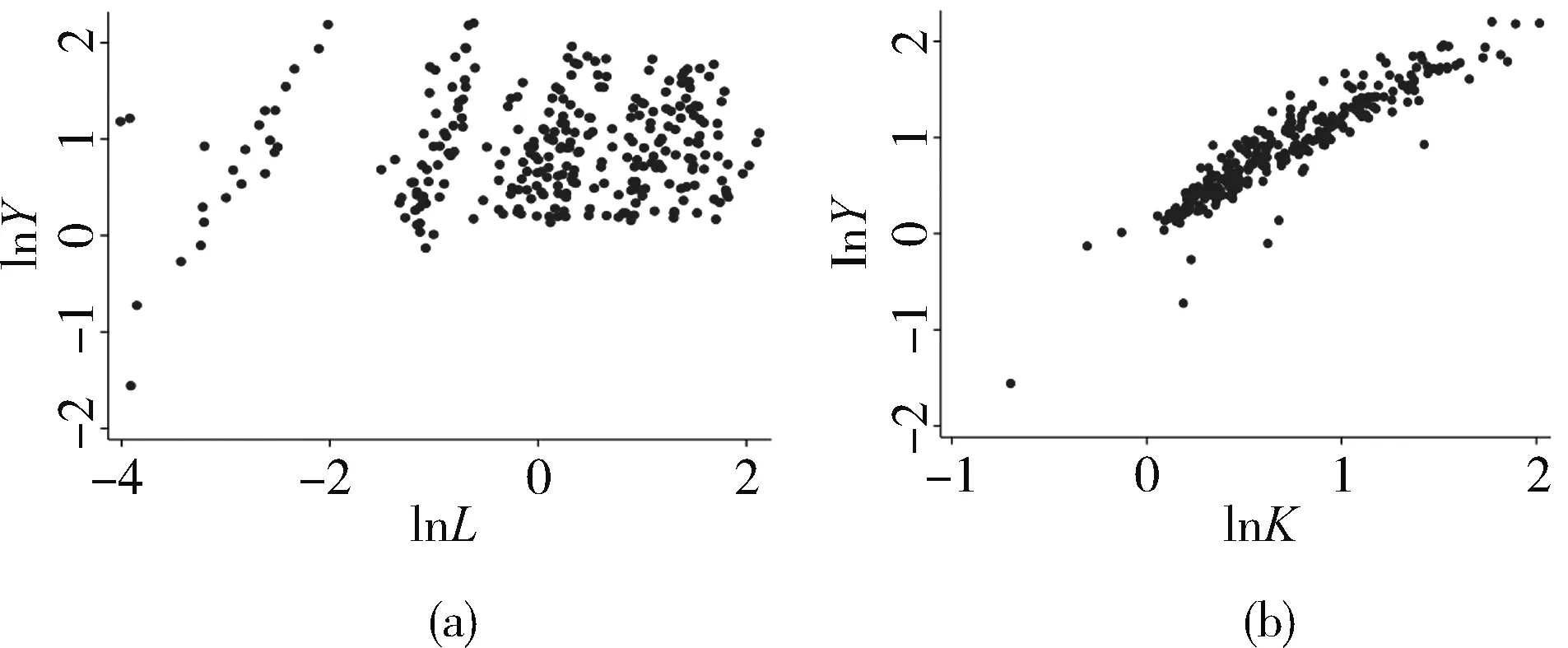

本文采用各行业年均从业人员数量(L),固定资产净值(K),当年主营业务收入(Y),对2006—2014年共8年的国有及国有控股(大中型)企业和非国有大中型企业进行测算。以2005年相关数据为基期,采用工业品出厂价格指数(PPI)对主营业务收入进行平减;采用固定资产投资价格指数对固定资产净值进行平减。由图1和图2发现,主营业务收入与从业人数之间的偏相关关系并不紧密(即统计显著性不强),而与固定资产净值之间的偏相关关系则较为紧密(即统计显著性较高),且呈现较强的正相关。

图1 国有及国有控股企业散点示意

图2 非国有企业散点示意

具体的模型表述如下:

lnYit=βo+β1lnKit+β2lnLit+β3(lnKit)2+β4(lnLit)2+β5lnKit×lnLit+lnξi+vi

(1)

由于0<ξi≤ 1,故lnξi≤ 0 ,定义uit=-lnξi≥ 0,则式(1)可改写为

lnYit=βo+β1lnKit+β2lnLit+β3(lnKit)2+β4(lnLit)2+β5lnKit×lnLit+vi-uit

(2)

TEit=e-uit

(3)

为了对技术效率(TE)的发展趋势进行对比,本文将国有及国有控股的技术效率标注为TEg,而非国有企业的标注为TE,以示区别。从总的发展趋势上看,中国工业企业的技术效率(TE)基本呈现上升态势,反映了中国工业的整体技术效率在不断提高。而按所有制分类后再看,大体有以下四档:(1)TE线一直高于TEg呈现平行走势: X14;X15;X16;X20;X22。(2)TE线高于TEg呈收敛态势:X3;X7;X8;X9;X12;X13;X17;X18;X19;X23;X24;X31;X33。(3)两条线基本重合:X4;X5;X6; X10;X11;X21;X26;X27;X28;X30;X32;X34。(4)TEg高于TE:X1;X2;X25;X29;X35。

国企在技术效率上与其他类型企业相比差距明显的,只有(1)中的5个行业。而TEg高于TE线即(4)中的都为垄断型行业。这说明在垄断行业中,国有企业技术效率低下并不成立。大部分的行业多集中于(2)、(3)档,两类企业差距并不大。

四、财务效率的测算与数据分析

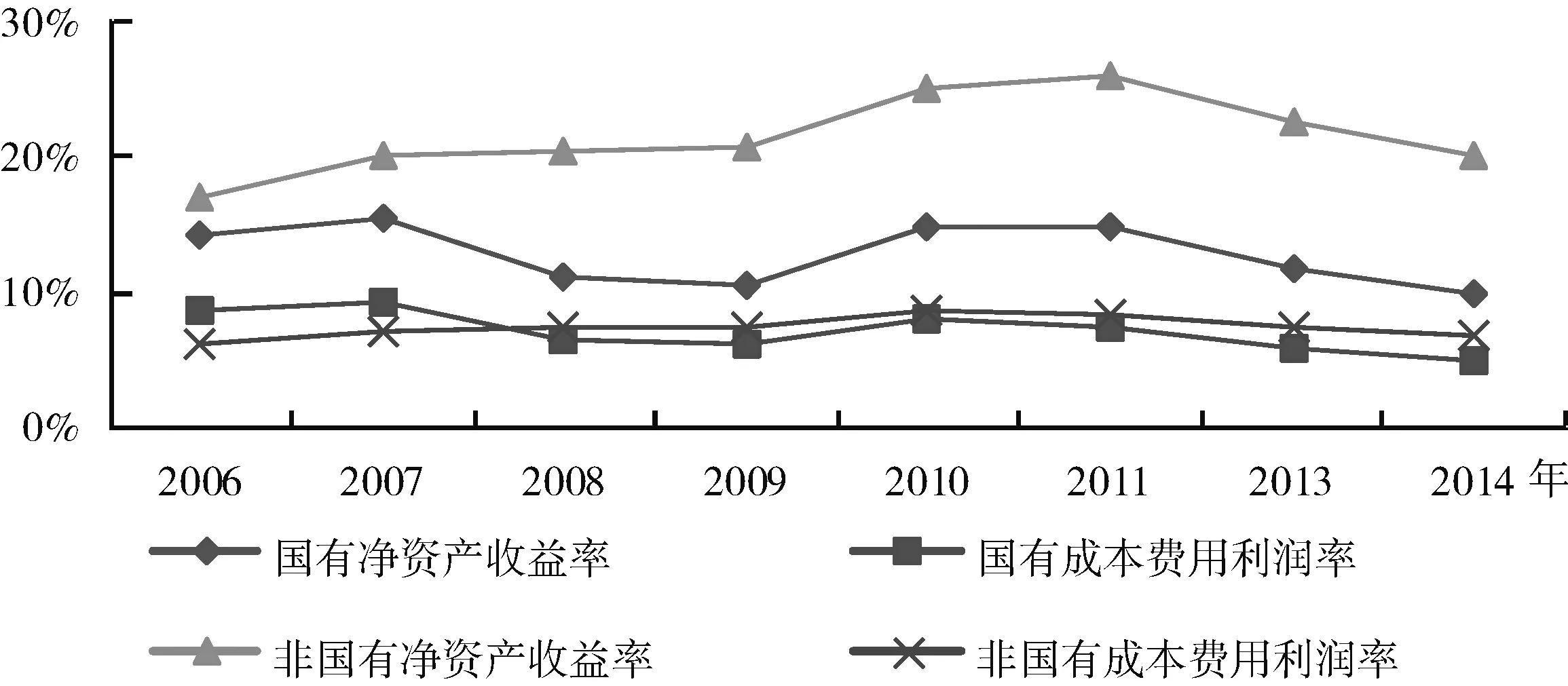

首先从利润衡量企业的财务效率。净资产收益率是衡量企业较为重要的参考指标,也是股票市场判断股票投资价值的常用指标。其公式:净资产收益率=利润总额/净资产;而对企业取得现有经营成果所花的费用进行测算,其公式:成本费用利润率=营业利润/成本费用总额。由于统计数据发生变化,在2006—2008年,成本费用总额包括主营业务成本、税金及附加和管理费用三项,而2009年以后,进一步增加了营业费用和财务费用共五项指标作为其成本费用总和。2012年数据由于指标缺失没有统计。通过对两类企业净资产收益率测算,虽然国有企业在该指标上偏低,但两者波动总趋势基本一致。国有企业在净资产收益率上比较低是事实,但其原因是总资产收益率较低造成的,而总资产收益率低的原因,又是由于国有企业的存货周转率较低[4,28]。细分行业后,国企在行业间的差别很大,虽然年度均值上国有企业仍然比非国有企业明显偏低,但国企的表现并不差只是显得良莠不齐。将每年各行业的相关数据加总,得到总体走势图如图3所示。

图3 国有企业与非国有企业年度净资产收益率和成本费用利润率总体走势

虽然,如果从一定时期的成本收益率上看,国有企业的表现并不逊色,只是波动幅度比非国有企业的略大。这说明尽管都是国有企业,不同行业在成本费用效率上分化比较严重。但同时也印证了如果不考虑国有企业中含有较高比例的社会功用资产,单从一定时期的经营耗费成果来看,其表现并不差。然而,影响利润并不是衡量企业财务效率的唯一指标,因为影响利润的因素太多,在财务账目上也容易受到人为操纵。况且企业除了生产利润外,还提供工人的工资,缴纳各项税收等。因此,采用企业的增加值可以更加全面地衡量企业的产出。

本文定义企业的增加值=企业的利润总额+职工工资+增值税,分行业测算了2006—2014年总产出/净资产、总产出/主营业务收入、总产出/主营业务成本。从年度总态势来看,如果用净资产衡量,则国有企业较低。而如果从一定时期的收入及成本费用等考察,那么直到2011年,国有企业在这两项指标上的表现均优于非国有企业,直到2013年国有企业才出现了偏低的迹象,如图4、图5所示。

图4 企业总产出/净资产总体走势

图5 企业总产出/收入和总产出/成本走势

再具体就是对采掘业,制造业和电力、燃气及水的生产和供应业中各主要行业门类的两类企业的财务效率进行了测算。发现采掘业中X1与X2表现不佳。电力、燃气及水的生产和供应业中国有企业表现均不佳。而制造业大体有六种走势,如表2所示。

表2 细分行业的两类型企业的当期投入产出的财务效率分类

注:本文的非国有类型企业也不包括集体企业等公有制企业。

表2中,有9个行业中国有企业直到2011年之后开始,其财务效率开始下滑。另有4个行业中的国有企业在逐步赶超,有7个行业中的国有企业在该项上一直偏低。有3个行业中的国有企业从2006年开始逐步下滑,与非国有企业的差距逐步拉大。而X12与X31中的国有企业表现“此消彼长”,没有出现明显的分化态势。本文认为并不是出现国有垄断行业,就一定会存在超额垄断利润,其财务效率就一定高的现象,如X21、X29。国有企业由于存在预算软约束,在竞争型行业中往往表现较差的结论也与事实不符,如X8、X15、X23、X34,都是制造业中的竞争性行业。国有垄断性行业存在 “寻租”,会享有超额利润也不成立,如X35、X36、X37,不论从净资产还是从当期的投入产出比,都远远落后于非国有类型企业。结合技术效率的分析,国有企业反而远高于非国有企业。这进一步表明,对于国有企业而言其技术效率的提升,并没有带来其财务效率的同步提升。基于以上的测算分析,需要进一步回答两个问题:(1)在相同时间段,两类企业(国有企业与非国有企业)的技术效率与财务效率分别对各自企业总产出的贡献大小如何?(2)垄断究竟对企业财务效率起到了什么作用?

五、实证检验

本文以2006—2014年(因数据缺失,空缺2012年)共8年的中国工业行业的面板数据作为样本来构建模型进行实证分析。由于X34在2012年发生较大变化,故而剔除。X16在2013年后发生统计变更故而只选用之前样本数据。依照上文的行业门类,实证中依然排除掉烟草制造和规模较小的其他采掘业,共选取36个工业行业。

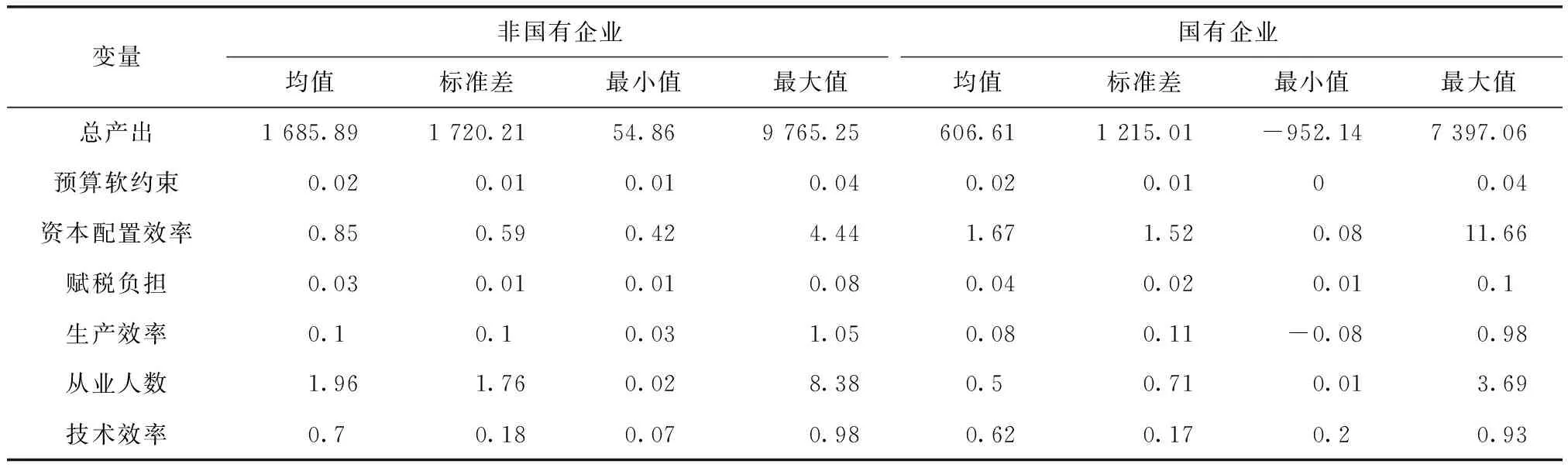

对于问题一,经济效率由生产效率、资本配置效率、技术效率构成,并分别将其作为解释变量,而将企业总产出(即企业增加值)作为被解释变量。将预算软约束、财税负担和企业退出壁垒作为控制变量。对于问题二,将预算软约束、财税负担和企业退出壁垒作为解释变量,将资本配置效率作为被解释变量,行业的国有化程度作为控制变量。变量定义及统计特征见表3。

表3 变量定义及统计特征

表3(续)

注:生产效率=营业利润/成本费用总和;资本配置效率=资产合计/主营业务收入;企业总产出=工人工资+增值税+企业利润总额;预算软约束=利息支出/负债总额;财税负担=增值税/当年工业总产值;企业退出壁垒由从业人数代表;国有化指数1=行业国有企业总资产/全行业总资产;国有化指数2=行业国有企业主营业务收入/全行业主营业务收入。

采用的应用方法有混合最小二乘法、面板数据的固定效应和随机效应的估计方法。对问题一,构建由企业技术效率、资本配置效率和生产效率为解释变量,取对因变量企业总产出为被解释变量的模型进行建模,从而可以考察以上三种效率在企业总产出中的份额,份额越大自然贡献越大。通过相同年份相同行业中,两类型企业各自的数据而得到各自的回归结果,进而加以对比分析。本文提出如下检验方程:

lnTP=β1capital+β2tech+β3efficiency+β4budget+β5taxation+β6employment+β7capital×tech+μit

(4)

其中,lnTP代表企业的总产出水平,capital代表企业的资本配置效率;tech代表企业的技术效率;efficiency代表生产效率;budget代表企业的预算软约束;taxation代表企业的税收负担;employment代表企业的从业人数;capital×tech代表技术效率与资本配置效率的交互项,μit为随机误差项。该方程在这里加入生产效率的同时,还控制了垄断的三个方面的影响。回归结果显示,非国有企业的固定效应和国有企业的随机效应解释力比较强。

对问题二,主要检测垄断因素对于企业资本配置效率的影响,其主要的检验方程如下:

capital=θ1budget+θ2taxation+θ3employment+θ4nation_1+θ5nation_2+δit

(5)

其中,capital代表了企业的资本配置效率;budget代表企业的预算软约束;taxation代表企业的税收负担;employment代表企业的用工人数;nation_1和nation_2分别代表两个国有化程度,δit为随机误差项。

垄断既可能是行政垄断造成的,又可能是市场自发形成的[29-30]。由于国有经济比重与行政垄断高度相关,因此国有经济比重是行政垄断的合理变量[31]。但随着国企改革的深入,这种片面孤立的测量并不能反映外部的客观性与现实的竞争性。而更多的垄断往往受到市场“看不见的手”的调节和外部制度和法规的影响。本文认为垄断依然是市场垄断,但中国的市场垄断存在很大的变数和不确定因素,越是垄断性强的行业,其生产的产品价格,往往受到政府干预,故而该行业中的企业盈利越多,反而纳税越多,所以本文采用税收负担变量来衡量;而对于负债和用人过度等包袱,本文选用预算软约束和企业用工人数两个变量来控制。对于问题一和问题二,回归结果如表4和表5所示。

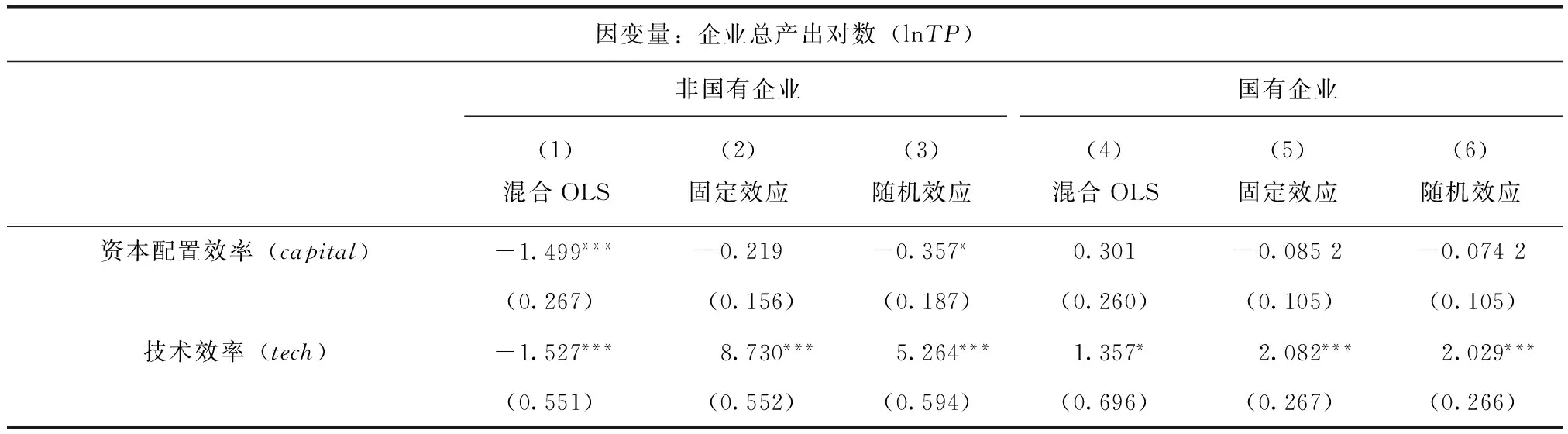

表4 资本配置、技术和生产效率对总产出的影响

表4(续)

注:回归方法为固定效应回归;括号中是回归系数标准差;***、**、*分别表示在1%、5%、10%的水平上显著。

由回归结果显示:总体上,技术效率和生产效率显著影响了两类企业的总产出水平;技术效率对非国有企业影响大于国有企业;而生产效率对国有企业效应更显著。对于资本配置效率,国有企业无论哪种效应均不显著,所以本文取混合OLS回归。因此,可以认为企业财务效率中资本配置方面,并不能很好地体现企业的总产出水平。这既说明对于国有企业,更多受到经济效益中生产效率和财务效率中成本费用的影响,由此可见,成本税费在国有企业总产出中权重较大。又说明对于非国有企业,技术效率的高低成为相对于国有企业来说更为重要的因素[32]。具体来看,列(1)—列(3)分别对比了非国有企业子样本采用不同估计方法的结果差异。为了衡量采用混合OLS回归还是面板数据回归,本文通过似然比检验方法,结果显示面板数据的固定效应模型和随机效应模型相对于混合OLS回归,能更有效地反映变量内部的差异。进一步通过Hausman检验,结果拒绝采用随机效应模型,因而本文采用固定效应模型来说明资本配置效率、生产效率和生产效率对企业产出的影响。而列(4)—列(6)对比了国有企业子样本采用不同估计方法的结果差异,Hausman检验结果接受了“固定效应模型和随机效应模型的系数之间不存在系统性的差别”,因而采用随机效应模型更加有效。结果显示,在非国有企业子样本中,技术效率显著影响了非国有企业的总产出(参照列(2)),技术效率每增加1个百分点,能引起非国有企业总产出增加8.73个百分点,而非国有企业生产效率增加1个百分点,能引起非国有企业总产出增加0.61个百分点。在国有企业的子样本中,技术效率和生产效率也都显著影响了国有企业总产出水平的增加,国有企业的技术效率每增加1个百分点,能引起自身企业总产出增加2.03个百分点,而国有企业的生产效率每增加1个百分点,能引起自身企业总产出增加3.11个百分点。

两类企业其技术效率对自身企业总产出都具有积极重要的影响,但对非国有企业的影响更大。两类企业都充分认识到技术效率对于增强企业竞争能力和绩效有重要的拉动作用,因而也都进行了较为深入的技术改造和提升,虽然许多行业中的国有企业与非国有企业相比还存在差距,但从发展趋势上看呈现逐渐缩小态势。同时技术效率对非国有企业的影响远大于国有企业,因而国有企业在此效率上的提升积极性可能较低。在财务效率上,生产效率对两类企业的总产出都产生了较大作用,说明国有企业更注重在财务效率上的成本和费用。即创造相同的营业利润,国有企业更多地放在节省成本费用上,而非国有企业虽然对单位成本费用十分重视,但敏感程度显然不如国有企业。即为创造相同营业利润,非国有企业在成本和费用上的回旋空间比国有企业要大。

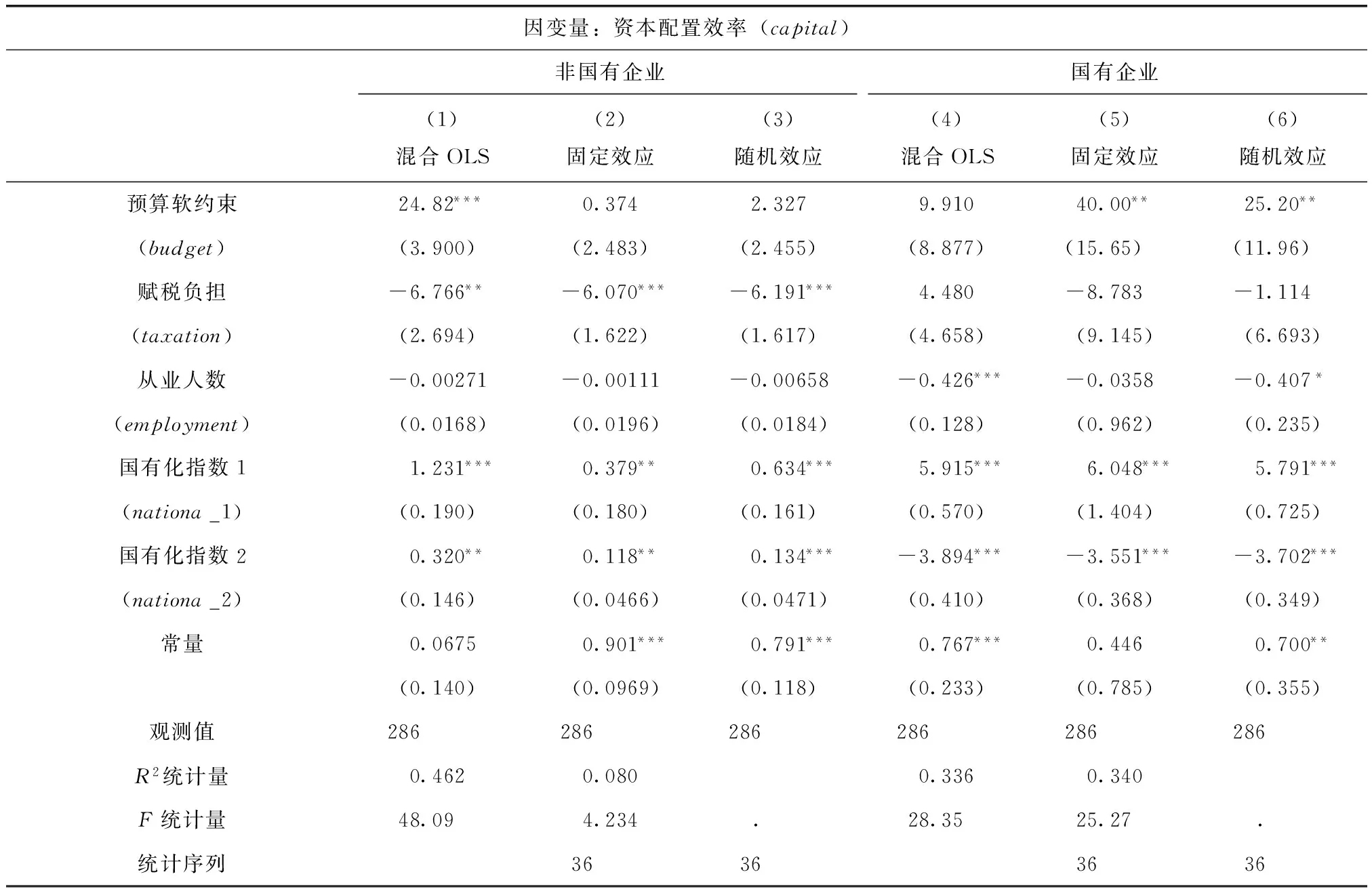

表5 行业垄断对资本配置效率的影响

注:回归方法为固定效应回归;括号中是回归系数标准差;***、**、*分别表示在1%、5%、10%的水平上显著。

由表5可以看出,总体上,非国有企业的赋税负担对资本配置效率产生了影响,而估计系数为负,说明财政负担因素不仅没有损害其资本配置效率,反而有利于资本配置。而预算软约束和从业人数没有对其资本配置效率产生显著影响,说明无论是企业负债还是退出壁垒,都没有对非国有企业的资本配置效率造成损害。从以上垄断的三个方面来看,垄断对非国有企业的资本配置方面,并未产生负面效应。相反,对于国有企业来讲,由于预算软约束前的估计系数为正,说明预算软约束损害了国有企业的资本配置效率;而退出壁垒因素(即从业人数)由于其前面的估计系数为负,故而不仅没有损害国有企业的资本配置效率,反而有利于该资本配置效率。这一结论与国有企业财务效率低下的一个原因是由于承担了更多的社会责任(例如解决就业等),国有企业退出壁垒较高不再一致[4]。这意味着,越是垄断性高的行业,其中的国有企业用工人数越少,其资本配置效率就越低。而用人越多的国有企业,其资本配置效率反而越高。可见如今的国有企业越来越倾向于吸纳高端人才来发展而不是依靠垄断。具体来看,从表5的列(1)—列(3),分别采用不同方法估计了垄断对非国有企业资本配置的影响,似然比检验和Hausman检验的结果认为,采用面板数据模型会优于混合OLS回归,且固定效应模型比随机效应模型更有效,因而数据分析主要采用列(2)的固定效应分析结果。列(4)—列(6)的似然比检验结果支持采用面板数据回归,且Hausman检验认为固定效应模型结果和随机效应模型结果不存在系统性差异,采用随机效应结果更有效,因而结果分析主要采用列(6)的随机效应结果。由结果显示,非国有企业的赋税负担与资本配置呈现反向关联,即赋税负担每下降1个百分点,资本配置上升6.07个百分点,而资本配置是一个反向测度指标,说明非国有企业的赋税负担,越是垄断型行业,其产品价格越可能升高,换句话说越是垄断行业,其行业中的非国有企业反而容易从税费负担中获利。从业人数和预算软约束对资本密集度的影响不存在统计显著性,说明这两个垄断指标也没有对非国有企业的资本配置效率带来明显的影响。相反,国有企业子样本中,预算软约束和从业人数对企业的资本密集度存在显著影响,企业预算软约束每增加1个单位或从业人数每下降1个百分点,分别能引起企业资本密集度增加25.2或0.41个百分点,赋税负担对国有企业资本配置的影响不存在统计显著性。

六、主要研究结论与启示

本文利用2006—2014年的相关数据,对工业的细分行业按国有企业与非国有企业分别测算了各自的技术效率和财务效率,在技术效率方面主要运用随机前沿分析法,发现随着时代的发展,两者在该效率上呈现总体收敛态势。在财务效率方面从利润量和增加值分别进行了测算并进一步实证检验了两大效率对企业产出的贡献。本文的主要结论如下:

分行业测算两类企业的技术效率:国有企业效率高的多为垄断型行业,效率偏低的除了化学纤维制造业外,其他均为竞争性行业。大部分行业在技术效率上差距并不大。财务效率方面:从利润量角度考察,如果采用企业净资产来衡量,国有企业总是低下的,但如果采用一定期限的投入产出,其表现并不逊色,只是波动更大。从企业增加值角度考察,如果采用企业净资产去测算,国有企业远落后于非国有企业;而如果从当期的耗费成本与收入情况去分析,2011年之后,国有企业开始高于非国有企业,因而国有企业财务效率低下的结论当前不再成立。技术效率对两类企业总产出都有比较重要积极的影响,对非国有企业更敏感。生产效率对两类企业也有较大影响,国有企业对其更为敏感。垄断因素中,赋税负担因素对于非国有企业的资本配置有正面影响,而预算软约束和退出壁垒对于国有企业有负面作用,人才在国有企业中的作用越发重要。

综上所述,本文认为,对工业细分行业后不论是哪类企业,行业间的效率差别都很大。即使处于同一行业,两类企业由于各自的发展条件、先天要素禀赋以及发展理念和发展阶段不一致,导致企业效率的差异较大,因此企业国有属性并不是造成自身效率低下的原因。另外,垄断本身无关所有制属性,国有垄断行业并非市场化的结果,垄断不仅不能为企业带来制度“红利”,反而有碍于企业绩效的提升。

[1]刘瑞明,石磊.国有企业的双重效率损失与经济增长[M].上海:上海三联书店,2013.

[2]魏伯乐,奥兰·扬,马塞厄斯·芬格.私有化的局限[M].王小卫,周缨,译.上海:上海人民出版社,2006.

[3]王仪祥.国有企业不宜完全退出竞争性领域[J].经济学动态,2010(10):41-47.

[4]李钢.国有企业的效率研究[J].经济管理,2007(2):10-15.

[5]SHIRLEY M M,WALSH P.Public versus.private ownership:the current state of the debate[Z].World Bank Policy Research Working Paper No.2420,2000.

[6]史卓顿,奥查德.公共物品、公共企业和公共选择——对政府功能的批评与反批评的理论纷争[M].费昭辉,等译.北京:经济科学出版社,2000.

[7]刘小玄.中国工业企业的所有制结构对效率差异的影响——1995年全国工业企业普查数据的实证分析[J].经济研究,2000(2):17-25,78.

[8]姚洋,章奇.中国工业企业技术效率分析[J].经济研究,2001(10):13-28.

[9]于良春,余东华,张伟.转轨经济中的反行政垄断与促进竞争政策研究[M].北京:经济科学出版社,2011.

[10]芦荻.变革性经济增长[M].北京:经济科学出版社,2001.

[11]刘瑞明,石磊.国有企业的双重效率损失与经济增长[J].经济研究,2010(1):127-137.

[12]林毅夫,刘明兴.中国的经济增长收敛与收入分配[J].世界经济,2003(8):3-13.

[13]董先安.浅析中国地区收入差距:1952—2002[J].经济研究,2004(9):48-58.

[14]刘江.工业领域国有资本与非国有资本的效率比较:2003—2011年[J].首都经济贸易大学学报,2015(4):9-14.

[15]刘凤委,于旭辉,李琳.地方保护能提升公司绩效吗?——来自上市公司的经验证据[J].中国工业经济,2007(4):21-28.

[16]宗寒.正确认识国有企业的作用和效率——与刘瑞明、石磊先生商榷[J].当代经济研究,2011(2):35-47.

[17]董梅生.国有和民营企业技术效率及影响因素比较研究[J].科技进步与对策,2012(13):79-85.

[18]张晨,张宇.企业是低效率的吗[J].经济学家,2011(2):16-25.

[19]王罗汉,李钢.国有企业效率研究[J].经济与管理研究,2014(6):27-32.

[20]卢俊,彭雪.多维度视角全面评价国有企业效率[J].经济与管理研究,2015(6):27-36.

[21]姚东旻,李军林.国有企业多元功能与运行效率:1999~2016年[J].改革,2016(3):37-48.

[22]熊彼特.经济分析史(第二卷)[M].杨敬年,译.北京:商务印书馆,2015.

[23]郝舒辰,田金方,陶虎.国有工业企业效率的行业检验[J].中国工业经济,2012(12):57-69.

[24]吴福象,周绍东.企业创新行为与产业集中度的相关性——基于中国工业企业的实证研究[J].财经问题研究,2006(12):29-34.

[25]朱克朋,刘小玄.国有企业效率与退出选择——基于部分竞争性行业的经验研究[J].经济评论,2012(3):66-74.

[26]BATTESE G E,COELLI T J.A model for technical inefficiency effects in a stochastic frontier production function for panel data[J].Empirical Economics,1995,20(2):325-332.

[27]PREGIBON D.Goodness of link tests for generalized linear models [J].Journal of the Royal Statistical Society,1980,29(1):15-23,14.

[28]林汉川,邱红,周扬.中国民营与国有上市公司中行业先锋企业的比较研究[J].管理世界,2006(7):143-144.

[29]丁启军,伊淑彪.中国行政垄断行业效率损失研究[J].山西财经大学学报,2008(2):42-47.

[30]黄险峰,李平.国有企业部门规模与经济增长[J].产业经济评论,2008(7):2-21.

[31]陈林,罗莉娅,康妮.行政垄断与要素价格扭曲——基于中国工业全行业数据与内生性视角的实证检验 [J].中国工业经济,2016(1):52-64.

[32]马荣.中国国有企业效率研究——基于全要素生产率增长及分解因素的分析[J].上海经济研究,2011(2):20-29.

(责任编辑:李 叶)

Comparison of Efficiency of SOEs—Based on the Perspective of Industrial Sector

WANG Luohana,LI Gangb,HOU Haiboa

(a.Graduate School of CASS,Beijing 102488,China; b.Institute of Industrial Economics of CASS,Beijing 100836,China)

This paper employs the method of the stochastic frontier analysis to estimate the technical efficiency of state-owned enterprises and non-state-owned enterprises.It is found that there is a convergence trend with these technical efficiencies.Moreover,the financial efficiency of state-owned enterprises is always low in terms of profit,while in terms of the total output of the current estimates,it shows a larger industry differences.Through the calculation,firstly,the state-owned enterprises of the competitive industries have the high efficiency;secondly,the monopoly does not cause the low technical efficiency of state-owned enterprises but increases the financial burden;thirdly,non-state owned enterprises focus more on the improved technical efficiency,while state-owned enterprises are more inclined to save the cost of the financial efficiency,and soft budget constraint damages the efficiency of state owned enterprises.In addition,the number of workers in the enterprise is not a negative burden,but is turning into the valuable human resource.

state-owned enterprise;monopolistic competition;financial efficiency;technical efficiency

10.13504/j.cnki.issn1008-2700.2017.05.007

2017-03-29

国家社会科学基金重点项目“产业升级与环境管制提升路径互动研究”(14AJY015)

王罗汉(1987—),男,中国社会科学院研究生院博士研究生;李钢(1973—),男,中国社会科学院工业经济研究所研究员;侯海波(1990—),男,中国社会科学院研究生院博士研究生。

F276

A

1008-2700(2017)05-0053-10