常备借贷便利能缓冲实施流动性覆盖率的冲击吗?

2017-09-12肖曼君杨成臻

肖曼君,杨成臻

(湖南大学 金融与统计学院,湖南 长沙 410006)

常备借贷便利能缓冲实施流动性覆盖率的冲击吗?

肖曼君,杨成臻

(湖南大学 金融与统计学院,湖南 长沙 410006)

如何应对实施流动性覆盖率的冲击是各国央行比较关心的问题。基于现有模型,并用MATLAB进行仿真模拟,可以考察中国实施的常备借贷便利货币政策能否缓冲实施流动性覆盖率的冲击。结果表明,常备借贷便利能有效缓冲其冲击,而且可以精确控制无风险利率的变化;但常备借贷便利产生缓冲效果的成本过高。因此,中央银行需要制定成本合适的政策组合,对缓冲效果和成本之间进行权衡,尽可能快地应对流动性覆盖率的冲击。

流动性覆盖率;常备借贷便利;仿真模拟

一、问题提出

2008年金融危机后,为了弥补危机中各商业银行流动性风险管理的不足和缺陷,巴塞尔委员会2010年12月16日提出了《第三版巴塞尔协议:流动性风险计量标准和监测的国际框架》协议草案(Basel Ⅲ,以下简称巴Ⅲ)。巴Ⅲ提出了净稳定融资比率(net stable funding ratio,NSFR)和流动性覆盖率(liquidity coverage ratio,LCR)两个指标,其主要目的是希望分别从长期和短期两个方面来监测商业银行应对流动性危机的能力。其中,巴塞尔委员会希望通过流动性覆盖率(LCR)这一指标来提高商业银行短期应对流动性中断的弹性,将有助于商业银行拥有充分的、高质量流动性资产得以经受监管当局指定的压力条件融资场景的冲击。

巴Ⅲ新协议推出LCR的目的是值得肯定的,但是其副作用一直为各国银行业所诟病。LCR的副作用集中起来有以下几点:(1)LCR对于零售和批发资金的高度区别对待可能会提高这两种资金的竞争而破坏金融稳定[1];(2)LCR会使得无担保银行间贷款的利率提高,银行为了满足流动性需求的增加,会增加银行借款,并减少发行期限超过30天的贷款[2];(3)LCR可能会产生监管驱动的期限溢价,使得短期利率接近中央银行利率走廊的下限[3]。当然,尽管其有不足之处,但实施LCR对监管银行业流动性风险的重要性是毋庸置疑的,因此,如何处理LCR的冲击成为各成员国的难题。像中国、美国、欧盟等国家或地区,就采取逐渐提高LCR比率的办法,试图让商业银行逐渐适应,对LCR的冲击置之不理,这是一种相对被动的忍耐策略。与上述国家不同,澳大利亚则采取了一种主动的措施,在2015年1月就开始全面实施LCR,用以应对LCR冲击的措施是一种流动性货币政策工具,名为抵押流动性便利(committed liquidity facility,CLF)①CLF(committed liquidity facility),作为澳大利亚金融监管局(APRA)实施LCR监管的配套措施,由澳大利亚储备银行(RBA)在2010年11月批准引进。。CLF作为实施LCR的互补措施,能够保证当地授权存款机构(ADIs)有充足的流动性,起到了维护金融稳定的作用。

与其忍耐冲击的“折磨”,从“病源”入手显然是更好的办法。参照CLF那样的流动性货币政策工具,中国最近几年也推出了常备借贷便利(standing lending facility,SLF)、中期借贷便利(medium-term lending facility,MLF)、短期流动性调节(short-term liquidity operations,SLO)等货币政策工具。这些工具仍在采用中,那中国是否可以从现有工具中探索出应对LCR冲击的“良方”?LCR是确保所有商业银行在设定的严重流动性压力情景下,能够保持充足的、无变现障碍的优质流动性资产,并通过变现这些资产来满足未来30日的流动性需求。从时间和商业银行范围来看,以1个月~3个月为期限、以全国性商业银行为交易对手的SLF最具备成为“良方”的底子。本文试图从SLF作为LCR的互补措施这点出发,研究SLF对LCR冲击的缓冲效果。

二、文献综述

作为实际采用LCR互补措施的官方,澳大利亚监管当局就CLF充当LCR互补措施的各方面细节进行了长达4年的探讨。在澳大利亚金融监管局2011年的讨论稿中,对于CLF的评价利弊参半,利在于CLF能为澳大利亚银行业补充大部分的流动性资产,弊在于CLF将会成为宣传银行过度交叉持有银行股的榜样[4]。在澳大利亚金融监管局巴塞尔协议Ⅲ实施研讨会上,德贝尔(Debelle,2011)对启用CLF的必要性进行了详细说明。他认为在澳大利亚,由于流通在银行业的高质量流动资产短缺,银行独自满足LCR要求会给其资产负债表带来很大的负担,而且会使得银行系统外的高质量流动资产减少,如果银行通过CLF工具获得高质量流动资产以满足LCR要求,就能够有效避免上述情况的发生[5]。而且在后两年对澳大利亚储备银行引入CLF的原因进行了总结性描述,他认为ADIs在试图满足LCR要求时,如果不是改变其实际的现金头寸,而是引出了结售汇差额的需求剧烈变化的话,这将会影响储备银行实施货币政策的能力,这是非常严重的问题。使用CLF作为ADIs获取流动性的途径,能够缓和结售汇差额的需求变动,这对于维持澳大利亚储备银行实施货币政策的独立性有重要意义[6-7]。

除了澳大利亚官方,还有一些国外学者也针对LCR的互补措施进行了研究,比彻和基斯特(Bech & Keister,2012)提出了一些缓冲LCR冲击的补救措施,其中有一条就是央行以除准备金之外的形式提供高质量流动性资产的贷款[8]。希思和曼宁(Heath & Manning,2012)的研究表明,在遭遇全球金融危机后,澳大利亚低等级的政府债务水平不足以满足金融机构和境外机构投资者对于流动性资产日益增长的需求,这种供需间的差额使澳大利亚储备银行引入CLF,以此来增加流动性资产的供给[9]。斯坦(Stein,2013)对CLF进行了深入研究,认为不管管辖区的HQLA是否丰富,类似CLF这样的互补措施都是有作用的,值得广泛使用[10]。但比彻和基斯特(Bech & Keister,2014)却认为除了像南非、澳大利亚这样的高质量流动性资产稀缺的管辖区之外,CLF可能是不必要的[11]。

国内对于LCR互补措施的研究相对较少,目前所知的,仅罗雪飞等(2015)在研究LCR的影响时涉及。他们认为央行常备借贷便利、再贴现等货币政策工具能够有效提升LCR指标的分子项,银行对这类短期流动性调节工具的需求将更加旺盛[12]。

上述研究有从LCR冲击的角度出发,研究LCR互补措施的作用,也有直接探讨LCR互补措施的作用与必要性,但仍存在一些不足:第一,在研究LCR的互补措施的时候或者只研究CLF的作用,或者提及其他工具的可能性,但并没有对其他货币政策充当LCR互补措施的效果进行具体研究;第二,对LCR互补措施的缓冲作用方面的研究只有理论上的分析,缺少实证上的检验。鉴于此,本文尝试从两方面进一步深入探讨:第一,尝试将LCR与SLF联系在一起,研究SLF能否缓冲LCR的冲击;第二,尝试运用MATLAB进行仿真模拟实证检验,重点分析SLF在不同经济状态下的缓冲效果。

三、模型修订

比彻和基斯特(Bech & Keister,2013)[1]研究CLF实施效果所使用的模型是对普尔(Poole)传统模型框架的扩展,他们在原有的基础上引入了两个新特征:(1)商业银行对债券持有的选择是内生而不是外生;(2)中央银行进行CLF操作。基于研究目的,本文将他们的模型进行部分修订,把第二个特征改为:中央银行进行SLF操作。该模型初始假设如下:

(1)市场都是竞争性的且无摩擦,贷款市场是完全的卖方市场;

(2)中央银行决定的准备金总供给等于准备金的总需求;

(4)商业银行目标是最终利润最大化。

为了便于下文对该模型的具体描述,相关符号定义如下:

在该模型中,商业银行一期中的决策行为被简化为五个阶段,如图1所示。

图1 商业银行运行阶段

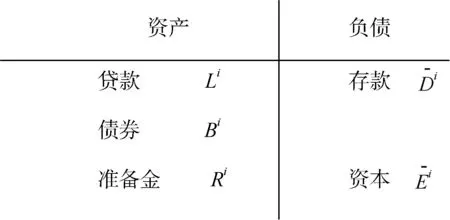

商业银行初始资产负债表由第一阶段形成,在此阶段,商业银行决定将由存款和资本组成的初始资源分配在三类资产中,分别为:贷款、债券、准备金。第二阶段,中央银行提供给商业银行一定的SLF额度,商业银行可以在流动性不足的情况下以抵押物的形式向中央银行借款,但借款上限就是中央银行所提供的额度(为简化分析,假设中央银行提供的额度非常大,商业银行不会有借不到资金的情况发生)。第三阶段表示商业银行能够在银行同业拆借市场进行无担保隔夜借贷。在第四阶段,商业银行承受客户存取的支付冲击。最后第五阶段商业银行直接向中央银行借款。一期前后商业银行的资产负债如图2、图3所示。

图2 期初资产负债表示意

图3 期末资产负债表示意

假定商业银行期初从存款与股权中得到的初始资源配置为贷款、债券和准备金,所以其包含一约束为:

(1)

商业银行期末则会面临一个准备金约束,其形式如下:

(2)

式(2)的左边表示商业银行在期末所持有的准备金,右边表示当期的准备金要求。为了减少模型中的变量,假设经济系统对商业银行没有准备金要求,所以式(2)表达的期末对商业银行的要求是各商业银行只要避免透支其准备金账户既可。如果商业银行在支付冲击发生后违反了准备金要求,商业银行就需要向中央银行借款以满足式(2)。

在这一模型中,商业银行的流动性覆盖比率(LCR)要求表达式如下:

(3)

从巴Ⅲ中可以知道该比率的分子是商业银行的优质流动性资产的总价值(商业银行期末所持有的债券和准备金)加上从SLF渠道上申请到的资金额度。分母为假设在压力情景测试中未来30天的净现金流出量,其中包括折算率为θ>0的存款与折算率为100%的隔夜银行间贷款。假设第五阶段的中央银行借款的折算率为0%,注意Fi的增加与债券Bi的增加影响一样。换句话说,SLF的额度增加对于LCR目标来说,与商业银行会增加持有债券对流动性资产池的影响是一样的。

通过前面的一系列假设与约束条件,商业银行一期的利润可以表示出来。商业银行持有的贷款、债券和准备金将获得利息收入,对于存款、隔夜借贷、借入SLF资金和向中央银行借款,则需要支付相应的利息。

在计算商业银行的利润时,信用风险和流动性风险是需要考虑到的因素。为计算这些风险,本文引入了一个固定系数τ来反映这两种风险,在模型中与贷款相联系,所以商业银行每单位贷款所能获得的利润变成了rL-τ。其他的债券、银行同业拆借市场的贷款和准备金都假设为短期的无风险资产,所以它们的风险损失为0。经过上述设定,商业银行的一期利润表达式如下:

(4)

注意到SLF在两个方面影响到了商业银行利润,一方面是本身需付的利息rFFi,另一方面是隐含地减少了Xi的数额。

εi的均值为0,可以代入式(4)得出商业银行的期望利润的表达式为:

(5)

经过对第五阶段向中央银行借款的分析,表达式可变换为*限于篇幅,这里不再给出具体推导过程,有兴趣的读者可以向作者索取。:

(6)

式(6)中有一个指示函数{·},其含义是当大括号内的条件满足时,其值为1,否则为0。商业银行通过在Ⅰ—Ⅲ阶段所作的决策,其目标均是为了最终使得式(6)的值最大化。

得出商业银行的最优利润函数后,利用约束(1),将其中的Li代入式(6),这样就可以集中于计算对Bi和Ri的选择上面。通过推导可以得出商业银行在第一阶段时最优资产配置的特征为③:

(7)

(8)

在第二阶段,商业银行i会选择购买数量为Fi(Fi>0)的SLF额度,得出商业银行在第二阶段时的最优SLF额度的特征为:

(9)

这个特征显示了商业银行购买SLF的利率rF与持有债券的机会成本rL-τ-rB之间的紧密关系。如果购买SLF的利率比持有债券的成本高,商业银行就不会用SLF;如果SLF的利率比持有债券的成本低,商业银行就会尽可能的购买SLF,以卖出持有的债券作为补偿;如果两者相等,购买SLF和持有债券对于满足LCR要求来说是等价的。

最后,考虑商业银行在第三阶段的决策,这阶段商业银行要决定在银行同业拆借市场中的行为,是借款还是贷款,借多少还是贷多少。商业银行在第三阶段时最优资产配置的特征为:

(10)

这个结果表明银行间的隔夜借款的边际成本r-rR,须等于这笔借款从满足准备金约束中获得的边际收益(所需要向中央银行借款的减少所减少的边际收益损失)。

四、政策调整下的模型均衡

(一)模型均衡的定义

模型假定每家商业银行都是遵循利润最大化行为的,而其面临的决策问题都是一致的。所以整个银行体系对贷款、债券、准备金、SLF额度和银行间贷款的决策与上述单个商业银行的决策一致。当银行体系的决策产生的对上述各决策变量的总需求与银行体系资产的相应总供给相等的时候,模型即达到均衡状态。依照此理论,下面给出模型的均衡定义。

(1)每家商业银行对资产配置的选择(L*,B*,R*,Δ*,F*)是最大化其利益,满足式(6),且受到资产负债表约束,如式(1)。

(11)

(3)SLF额度的利率遵循如下中央银行规则:

(12)

图4 无LCR约束的模型均衡结果

(二)无LCR约束时的均衡

当模型中没有LCR约束条件时,这等价于LCR约束中的θ为0。此情况下的均衡结果特征如下:

(13)

(三)存在LCR约束时(无SLF)的均衡

当模型只引入了LCR约束时,其均衡结果特征如下:

(14)

(15)

(16)

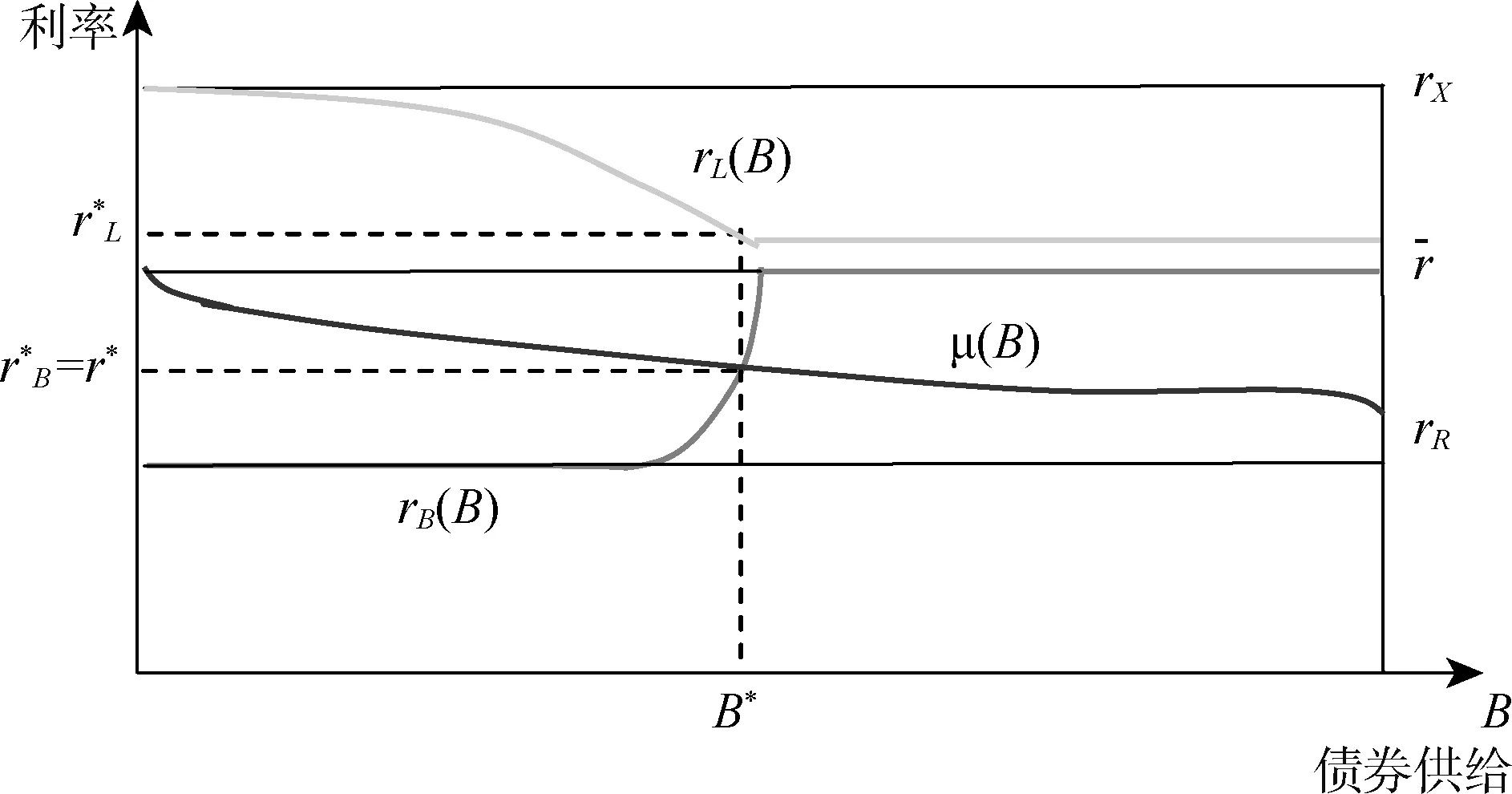

上述变量结果和含义如图5所示,图中μ(B)与商业银行的债券需求曲线rB(B)相交形成模型均衡点。在这种情况下,均衡利率呈现下列的关系:

(17)

(18)

其中,两利率的差除了包括信用与流动性风险溢价τ,另外的那部分称之为流动性监管溢价,由ρ*表示,它反应了商业银行为了满足LCR约束而多出来的成本。

在图5的均衡情况中,LCR约束使得商业银行大幅增加其均衡债券持有量,但此种结果需要债券的供给十分充足。图6则表示了另一种情形,此时的债券总供给稀缺,供给不能满足商业银行的需要。

图5 有LCR约束无SLF的模型均衡结果(债券供给充足)

图6 有LCR约束无SLF的模型均衡结果(债券供给稀缺)

(四)存在SLF时的均衡

当中央银行引入SLF时,模型的均衡变化。SLF由非递减的价格函数rF(F)来表示。第一个研究结果显示:当SLF的利率足够高时,商业银行不会购买SLF额度,所以均衡结果和没有SLF的均衡结果是一致的。此情况没有实际意义,所以不予详细分析,主要研究当SLF的价格能够吸引商业银行使用的时候,模型均衡的变动。

当模型有LCR约束也有SLF时,且当rF(0)<ρ*时,均衡持有量和均衡利率分别是:

(19)

(20)

(21)

(22)

rF*=rF(F*)

(23)

在这种情况下,商业银行能够通过减少贷款来持有更多的债券,以此提高他们的高质量流动性资产的份数;或者不减少贷款的数量,只购买SLF来达成同样的要求。第二种方式的收益率是由贷款收益率减去SLF的利率。其收益率为:

(24)

注意到式(24)右边和式(19)的右边一样,再联系式(22),可以得出第二种方式的收益率和持有债券的债券收益率相同,即在提高商业银行高质量流动性资产的方面,两种方式的回报率相同。这是因为在均衡时,只要收益率不等,那商业银行就一定会采用回报率高的方式来进行调整,调整到相等为止。

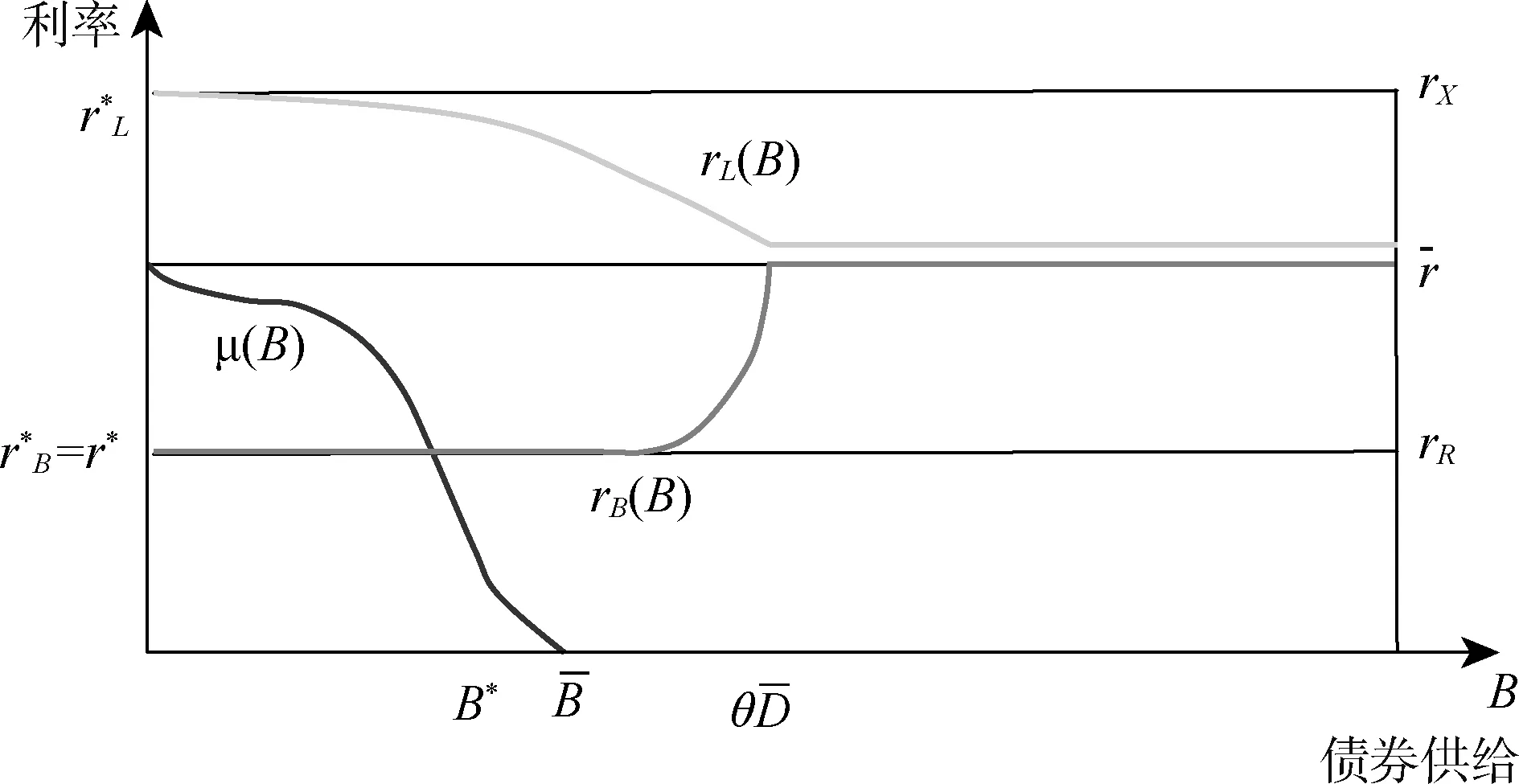

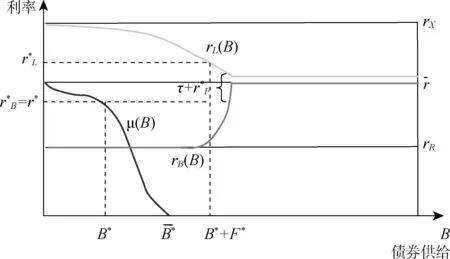

中国的SLF实施是采取固定的利率购买任意数量的SLF,这一情形对应的价格函数如下:

(25)

图7中的需求曲线rB(B)与图5、图6一样,但在横轴上被测量的变量由B变成了B+F。曲线rL(B)也类似,其rL与B+F有关。

联立式(19)—式(23)可以得到:

(26)

图7 有LCR约束有SLF的模型均衡结果(债券供给充足)

图8 有LCR约束有SLF的模型均衡结果(债券供给稀缺)

五、仿真模拟

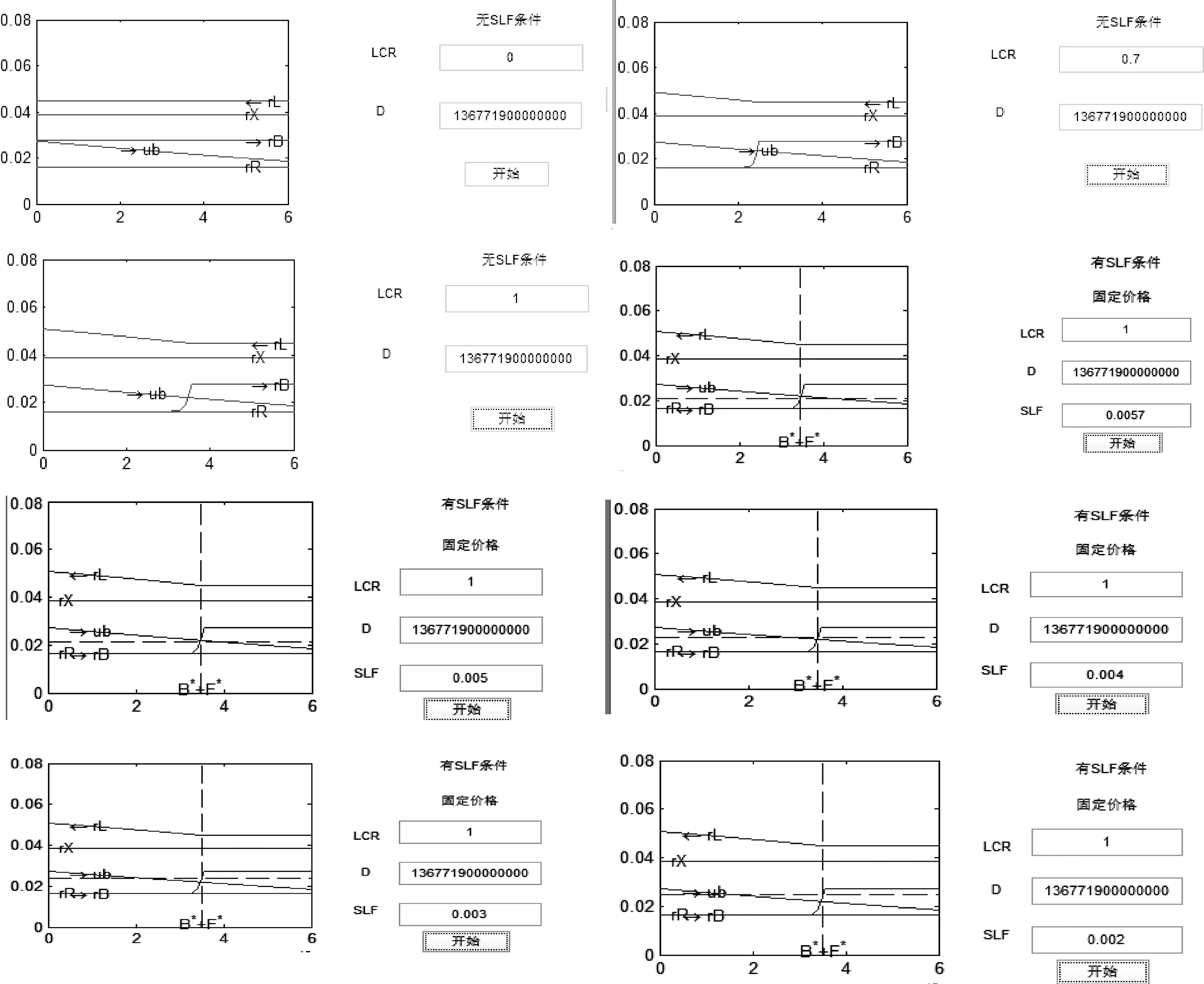

基于前面的模型框架和从Wind中获得的2015年11月的实际数据,本文利用MATLAB仿真模拟,得出一系列的图像结果(图9)及结果数据汇总表(表1)。图9中,横轴代表债券的持有量,纵轴代表利率。模拟结果基本与理论结果一致,但是也有几点不同之处。其一是债券供给函数μ(B)类似一条直线,而不是理论上的曲线,这是中国的债券供给过于充足所致;其二是rL(B)曲线处于rX水平之上,这是中国贷款风险溢价较高所致。

前三幅图形显示,在LCR约束的影响下:(1)商业银行对债券的持有量显著增加。当LCR=0时,均衡债券持有量为0;LCR=0.7时,均衡债券持有量增加到约2.44万亿元;在LCR=1时,债券持有量增加到约3.45万亿元。(2)均衡利率也有一定的变化。当LCR=0时,均衡债券利率为中央银行利率走廊的中点2.735%,均衡贷款利率为债券利率加上贷款风险溢价为4.475%;当LCR=0.7时,均衡利率变化为2.28%、4.49%;当LCR=1时,均衡利率变化为2.08%、4.5%。

后续的系列图则显示,SLF的使用能缓冲LCR的冲击,随着rF的逐渐降低,缓冲的效果越大。当rF小于0.57%后,随着rF的变化,商业银行的债券持有量和贷款债券的利率均会发生变化,变化方向与LCR冲击影响方向相反,当rF=0的时候,这时的SLF实施效果与LCR的冲击影响基本抵消。债券利率的变化大小基本与rF的变化一致,这说明中央银行能通过rF精确控制债券利率。

仿真模拟效果与理论一致,SLF有充当LCR互补措施的潜力。但从中央银行的角度来看,实施SLF的成本将会很高,由中国2015年数据所得到的仿真结果显示,要使SLF发挥效果,须将其利率设定为0.57%以下,这相比现有的2.75%来说,差距太大,这可能会成为中央银行实施SLF用于缓冲LCR冲击的掣肘。究其原因,这与中国债券供给充足有关,LCR带来对利率的负面影响被削弱,从而需要互补的利率空间也比较低。从另一个方面看,正因为债券供给比较充足,实施SLF对商业银行债券持有量的效果比较明显,这将有助于商业银行减轻资产负债表压力。

图9 不同条件下的模拟结果系列

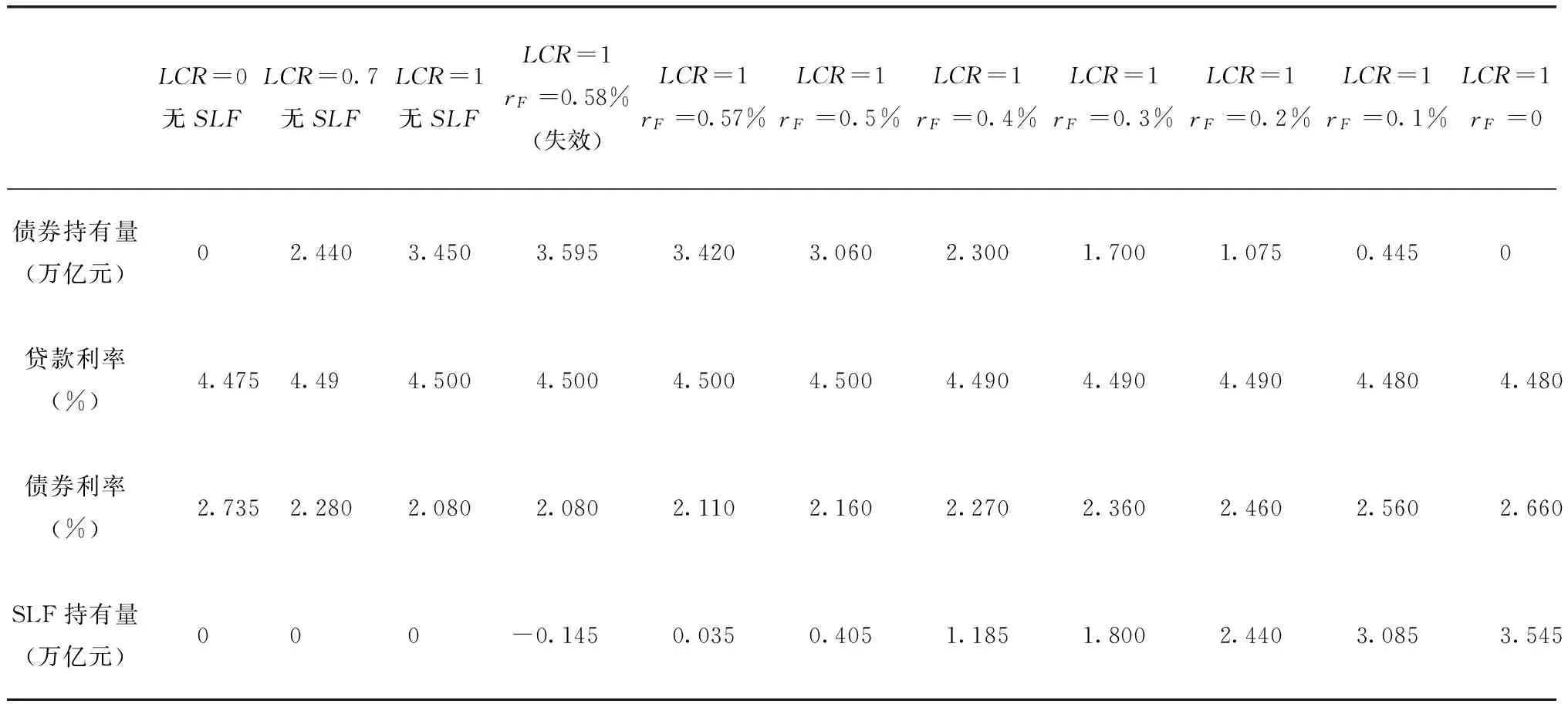

LCR=0无SLFLCR=0.7无SLFLCR=1无SLFLCR=1rF=0.58%(失效)LCR=1rF=0.57%LCR=1rF=0.5%LCR=1rF=0.4%LCR=1rF=0.3%LCR=1rF=0.2%LCR=1rF=0.1%LCR=1rF=0债券持有量(万亿元)02.4403.4503.5953.4203.0602.3001.7001.0750.4450贷款利率(%)4.4754.494.5004.5004.5004.5004.4904.4904.4904.4804.480债券利率(%)2.7352.2802.0802.0802.1102.1602.2702.3602.4602.5602.660SLF持有量(万亿元)000-0.1450.0350.4051.1851.8002.4403.0853.545

六、结论与启示

通过修订比彻和基斯特(Bech & Keister,2013)[3]所用的模型,对中国常备借贷便利能否缓冲流动性覆盖率的冲击进行了分析和实证检验。研究结果表明:

(1)实施流动性覆盖率监管对商业银行的债券持有量及市场利率产生了负面影响。具体来说,实施流动性覆盖率监管后,商业银行的贷款利率会提高,市场的债券利率和拆借市场的隔夜贷款利率降低,商业银行债券持有量增加,又妨碍了中国央行货币政策的实施。

(2)实施常备借贷便利工具能够缓冲流动性覆盖率的冲击。常备借贷便利对商业银行的债券持有量及市场利率的影响方向与流动性覆盖率相反,而且随着常备借贷便利的利率逐渐降低至0,其影响程度逐渐增大,最终与流动性覆盖率的冲击完全抵消。

(3)常备借贷便利能够精确控制无风险利率的变化,这在进行利率调控方面有很明显的优势,常备借贷便利利率每降低0.1%,无风险利率将提高0.1%。但不足的是,经过模拟得出要使常备借贷便利产生缓冲效果,其利率至少得低于0.57%,在现有的常备借贷便利利率高达2.75%的情况下,对于中央银行来说实施成本过高。

因此,在未来真正实施流动性覆盖率监管时,中国中央银行可以结合其他与常备借贷便利类似的货币政策,制定好成本合适的政策组合,在缓冲流动性覆盖率冲击和政策成本之间进行权衡,尽可能在第一时间做出合理决定。

[1]BONNER C,EIJFFINGER S.The impact of the LCR on the interbank money market[Z].De Nederlandsche Bank Working Paper No.364,2012.

[2]BECH M L,KEISTER T.Liquidity regulation and the implementation of monetary policy[Z].BIS Working Papers No.432,2013.

[3]HARTLAGE A W.The Basel Ⅲ liquidity coverage ratio and financial stability[J].Michigan Law Review,2012,111(3):453-483.

[4]Australian Prudential Regulation Authority(APRA).Implementing basel Ⅲ liquidity reforms in Australia[Z].APRA Discussion Paper,2013.

[5]DEBELLE G.The committed liquidity facility[A].Speech to the APRA Basel Ⅲ implementation workshop,2011.

[6]DEBELLE G.Regulatory reforms and their implications for financial markets,funding costs and monetary policy[Z].Address to the Financial Services Institute of Australia,2012.

[7]DEBELLE G.The impact of payments system and prudential reforms on the RBA’s provision of liquidity[Z].Address to the Australian Financial Markets Association (AFMA) and Reserve Bank of Australia (RBA) Briefing,2013.

[8]BECH M L,KEISTER T.the liquidity coverage ratio and monetary policy implementation[R].Switzer land:BIS Quarterly Review,2012.

[9]HEATH A,MANNING M.Financial regulation and Australian dollar liquid assets[EB/OL].[2012-09-12].http://www.rba.gov.au/publications/bulletin/2012/sep/pdf/bu-0912-6.pdf

[10]STEIN J C.Liquidity regulation and central banking[C].North Carolina:Finding the Right Balance 2013 Credit Markets Symposium,2013.

[11]BECH M L,KEISTER T.On the economics of committed liquidity facilities[Z].BIS Working Paper No.439,2014.

[12]罗雪飞,彭育贤,覃兆勇,等.我国实施巴塞尔Ⅲ流动性监管新规的影响研究[J].金融监管研究,2015(3):46-63.

(责任编辑:高立红)

Can Standing Lending Facility Buffer the Implementation Shocks of Liquidity Coverage Ratio?

XIAO Manjun,YANG Chengzhen

(Hunan University,Changsha 410006,China)

How to prepare for the implementation shocks of the liquidity coverage ratio is concerned by the central banks in many countries.This paper studies the revised research model,and uses the MATLAB to simulate weather the standing lending facility implemented in China can buffer the implementation shocks of the liquidity coverage ratio.The results show that the standing lending facility can effectively buffer the shocks,and can precisely control the rate changes of risk-free interest,while the the standing lending facility producing the mitigation effect requires a high cost.Therefore,the central bank needs to develop a policy portfolio with the appropriate cost,to balance the mitigation against costs,and to meet the impact of the shocks as soon as possible.

liquidity coverage ratio;standing lending facility;simulation

10.13504/j.cnki.issn1008-2700.2017.05.003

2016-12-25

肖曼君(1964—),女,湖南大学金融与统计学院教授;杨成臻(1992—),男,湖南大学金融与统计学院硕士研究生。

F832.1

A

1008-2700(2017)05-0021-10