省级地方政府债务限额分配

——基于效率最优视角

2017-09-12王锋高远阮征石啸天

王锋,高远,阮征,石啸天

(中国矿业大学管理学院,江苏徐州221116)

省级地方政府债务限额分配

——基于效率最优视角

王锋,高远,阮征,石啸天

(中国矿业大学管理学院,江苏徐州221116)

目前国务院要求地方政府对债务实行相应的规模控制和限额管理,因此寻找一种有效的债务限额分配方案已是当务之急。文章首先利用零和收益DEA模型(ZSG-DEA)对各省级地方政府债务的效率进行了测评,结果表明:2013年仅有11个省区达到DEA有效,说明我国大部分省区的政府债务使用效率偏低,需要对地方政府债务限额进行再分配。然后,在分配总量既定的条件下,基于效率最优原则对地方政府债务限额进行了再分配,得出了达到统一DEA有效边界的分配方案。最后,在前述分配方案与投入产出变量预测的基础上,进一步研究得到了2017年、2018年各省级地方政府的债务限额分配额。

地方政府债务;限额分配;效率最优;ZSG-DEA模型

一、引言

当前,世界各国政府债务危机频发,我国地方政府债务问题也逐渐成为国内外学者研究的焦点,如何有效管理地方政府债务已成为一个重要理论问题。从目前来看,我国地方债务规模巨大、债务资金使用效率较低、结构不尽合理,偿债期限也比较集中,这对于地方财政的安全会有重大威胁,甚至会影响到国家经济社会稳定和可持续性发展,如果地方债务发生风险并波及经济的其他领域,后果不堪设想。因此,地方政府债务问题,尤其是地方政府债务规模限额与分配问题已成为急需研究与解决的重要和关键性问题。在此背景之下,2014年9月国务院出台了《关于加强地方政府性债务管理的意见》,明确指出地方政府可以依法适度举债,但必须实行限额管理,地方政府举债不得突破国务院所批准的限额,并且中央政府对地方债务明确实行不救助原则。2016年7月召开的第十二届全国人大常委会第二十一次会议表决通过了2015年中央决算,高度重视地方政府债务问题,强调坚持“三个不能突破”,即全国人大批准的政府债务余额的限额不能突破、国务院分配给各地的发债指标不能突破、各地人大在国务院分配的限额内批准的本地发债的限额不能突破。随后,财政部《关于2015年中央决算的报告》中也表示“所有地方政府债务都要纳入限额并严格按照限额举借债务,控制债务规模”。

当前的限额管理制度需要明确各省(自治区、直辖市)政府的债务分配,当务之急是要寻找一种有效的债务限额分配制度。建立适合我国的地方政府债务限额分配制度,不仅可以加强中央对地方政府的监管,约束各级政府对债务的使用,将地方债务维持在一定的水平,保证规模不至于过大,使债务既为地区经济社会发展提供动力,又避免了债务风险失控,在经济增速降低的新常态下发挥政府职能并加速深化财税体制改革;还可以通过测算发现效率低下的省区所存在的问题,并在以效率最大化为目标的限额制度下对地方政府债务进行再分配,调整各个省区的限额,使每个省区都能达到最优化利用,避免了地方政府债务额度的浪费,从而提高整体债务的使用效率。因此,本文从效率视角出发,利用零和收益DEA模型,以效率最大化为目标对各省区地方政府债务①限额进行分配,为中央和各省区政府提供一种可行的债务分配方案,从而为我国地方政府债务限额分配提供理论依据。

二、文献综述

目前地方政府债务研究的主要领域集中在地方政府债务成因分析和地方政府债务风险预警和化解方面,对地方政府债务效率评价和限额分配的研究尚不充分。

在地方政府债务成因问题上,现有文献主要从债务负担、制度安排、财政关系等方面探讨地方政府债务的成因。Bahl et al(1993)认为影响地方政府借贷的主要因素有财政能力、经济必需条件、政治环境、政治冲突、利率、联邦税收政策和政府间援助(主要是联邦补助)[1]。戴卫东等(2015)以欧盟为研究对象,认为欧债危机的重要成因是社会福利支出、公共支出,而且不同经济结构国家的税收、总储蓄、国内投资和净出口对其政府债务规模的影响机制并不相同[2]。陆长平等(2015)以中部六省为研究对象,认为地方政府的政绩考核机制产生的激励作用会引发政府官员不断增加投融资的倾向,从而导致地方政府债务规模的不断扩大[3]。刘衡等(2016)基于城镇化加速背景,分析了地方政府性债务扩张的内在逻辑,认为城镇化水平提高、现行财政分权制度和地方政府相互竞争态势的加剧是导致地方政府性债务扩张的主要原因[4]。张曾莲等(2016)从地方政府债务融资出发,计算国内贷款与债券之和,将其作为衡量地方政府债务规模的指标,认为土地财政和政绩利益环境是影响债务规模的主要因素[5]。王锋(2016)运用空间统计与空间计量方法研究了政府债务规模的空间分布特征与影响因素,认为国民生产总值、城镇化率、产业结构对地方政府性债务具有显著的影响[6]。

在地方政府债务风险问题上,现有文献主要通过理论分析、数学建模等方式对地方政府债务的显性风险、道德风险等不同的风险类型进行评估,但对于风险大小认识不同且差异较大。沈沛龙等(2012)编制和估算政府资产负债表对政府债务的相对规模和风险进行了研究,认为积极的财政政策可以在短期内明显降低政府债务风险[7]。何杨等(2012)认为地方政府性债务风险和土地财政的风险是相互影响的,这种风险会因为经济形势的变化而出现显性风险[8]。刘昊等(2013)从现实风险、潜在风险与引致风险三个方面对我国地方债务风险进行了综合评估[9]。李腊生等(2013)研究了中央政府和地方政府财政的关系,通过KMV模型计算了地方政府存在的道德风险[10]。Denison et al(2015)研究了地方政府债务管理和预算稳定的关系,认为高债务会导致预算支出的波动增大[11]。杨龙光等(2016)运用数据挖掘方法进行了研究,认为我国地方政府债务风险呈现逐年降低的态势,而各省份年内风险波动呈现逐年增加的态势[12]。刁伟涛(2016)通过引入地方国有企业国有资产和土地资产构建了未定权益法风险测度模型,认为地方债务不存在资不抵债的风险,利用国有资产化解地方债务具有足够的空间[13]。赵剑锋(2016)构建地方债综合风险测度体系,认为省级地方债风险最重要来源为增量风险,经济转型期和风险因子交叉影响更易导致地方债综合风险失控[14]。

在地方政府债务的效率评价问题上,现有文献较少。Hamilton et al(1986)从政府盈余和政府性债务关系角度对地方政府债务限额进行了定量分析[15]。Besancenot et al(2003)从债务人主观预期角度对债务限额进行了研究[16]。洪源等(2014)在三阶段DEA模型下对湖南省地方政府性债务的使用效率进行测量,进而提出了空间视角下的各地区优化方案[17]。金荣学等(2015)运用DEA-Tobit模型对我国地方政府性债务支出效率进行研究,发现缩小债务规模可以使得大部分省区提高债务支出效率[18]。郭月梅等(2016)运用三阶段效率分析和Malmquist指数相结合的方法评估了我国政府性债务的支出效率,发现我国各省地方政府性债务支出效率差距明显,我国地方政府性债务有其存在的客观必要性,但其效率有很大的提升空间[19]。

对于地方政府债务限额问题,多数是从理论层面进行探讨,定量的限额分配研究比较缺乏。陈丹(2015)利用未定权益分析方法对山东省的一般债务限额进行了估算,发现山东省各级政府负有偿还责任的债务已经超过其一般债务限额[20]。王周伟等(2015)构建一般排序和空间滞后排序的logit模型,分析了地方政府债务的影响因素并用模型的逆函数推算了静态的地方政府债务限额[21]。刁伟涛(2015)从可偿债财力视角分析了我国地方公共财政收入和政府性基金收入中的可偿债部分,对其一般债务限额和专项债务限额进行了估算,发现当前地方政府负有偿还责任的债务规模已经超过一般债务和专项债务的限额总和[22]。李燕等(2016)在分析借鉴美国联邦政府债务限额管理的经验教训的基础上,认为必须通过强化债务限额指标的硬约束以及科学决定债务限额指标等途径以使我国政府债务限额管理制度发挥有效作用[23]。

综上所述,目前对我国省级层面地方政府债务限额问题的研究尚不充分,大多停留在理论层面,没有给出具体的分配方案,尤其是省级层面的动态限额分配研究更是不足。因此,本文将数据包络分析方法引入到地方政府债务限额研究中,在总量限制和效率最优的原则下给出了多个年份省级地方政府债务限额的分配方案,这可以为地方政府债务限额分配的实施提供思路参考与方法借鉴。

三、省级政府债务额度的效率评价与限额分配

在目前的效率评价研究中,DEA方法是一种普遍使用的有效的评价方法。因此,本文基于效率视角,运用DEA模型对我国地方政府债务使用效率进行评价。在资源的分配的问题上,以投入导向性模型为例,一个决策单元的投入会受到投入总量的限制,并不是完全独立的,所以通常使用的DEA方法也不以变量之间是完全独立作为假设。同时资源的分配具有竞争性,一个决策单元的投入变量增加,必然导致其他决策单元投入变量的配额减少,这样才能满足投入变量总量的恒定。由于地方政府债务限额的总量是固定的,传统DEA模型的效率值不满足总量既定的约束条件。因此本文引入了零和收益DEA模型(ZSG-DEA)对各省区的债务限额进行效率评价和再分配。

(一)零和收益DEA模型构建及变量选择

ZSG-DEA模型是Lins和Gomes等人针对投入或产出固定,决策单元相互关联,必须保证总量不变的情况下提出的修正的DEA模型。在ZSG-DEA模型中,比例消减策略是寻找DEA有效的关键,即低效率的决策单元想要达到DEA有效,就必须减少一定的投入或接受一定的产出。为保证投入或产出总量不变,其他决策单元就必须接受一定的投入或减少一定的产出。在ZSG-DEA模型中,资源分配有平均分配和线性权重分配两种主要的方法。两种方法中,线性权重分配具有经济学意义,分配也更加合理。在ZSG-DEA模型中涉及非线性规划的求解问题,但经过推演简化处理后,非线性问题可以转化成常规方程来计算。ZSG-DEA模型计算相对简单,并且有经济理论支撑,经济解释能力强,经过多年来的应用和实践,受到学术界的一致认可,目前ZSG-DEA模型在能源、体育、证券、运输等其他行业的效率测量和资源配置得到了较为广泛的应用。

ZSG-DEA模型如今普遍使用于投入或产出固定的,同质决策单元的多投入和多产出的效率评价。但是对于投入或产出是多个变量时,ZSG-DEA模型还不能很好地解决非径向分配问题。由于地方政府债务限额总量是固定的,所以本文选择投入导向模型,即投入始终不变。

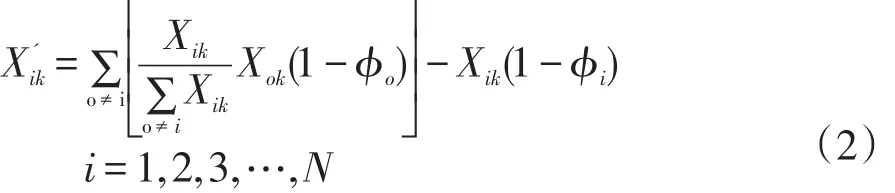

若决策单元DMUo初始效率为φo,非DEA有效,则决策单元必须减少使用投入,减少量Zoxok(1-φo),同时将其按比例分配给其他决策单元,决策单元DMUi从DMUo得到的分配额是:

因为所有的决策单元同时在调整,一个决策单元会得到剩下其他决策单元的分配额,所以在调整结束时DMUi得到的投入再分配额为:

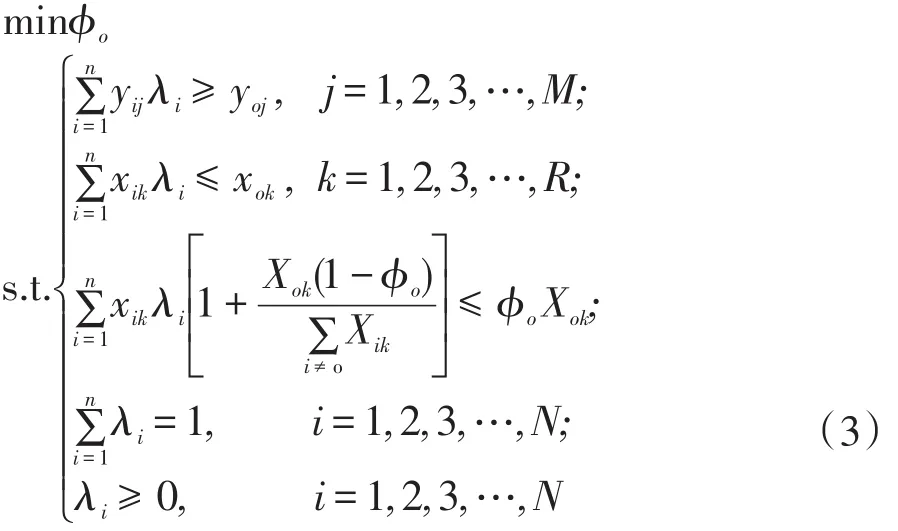

根据比例消减策略,对决策单元进行相对效率评价的投入导向型ZSG-DEA模型为:

零和收益DEA模型近年来被广泛应用于投入或产出固定的分配方案的计算,该模型基于效率最大化原则对各个决策单元进行投入的分配,地方政府债务满足投入固定的原则,所以零和收益DEA模型可以应用于我国地方政府债务额度的研究,以效率最大化为标准对各省区的债务限额进行分配。

投入变量选择各省地方政府债务额,来反映地方政府债务的投入情况。《关于加强地方政府性债务管理的意见》规定“地方政府要对一般债务和专项债务进行限额管理”,因此本文选取一般债务与专项债务之和作为投入变量,即审计口径中政府负有偿还责任的债务。从2013年地方政府性债务审计结果可以看到地方政府债务的投向中,市政建设占比37.49%,土地收储占比16.69%,交通运输占比13.78%,科教文卫占比4.82%。从地方政府债务主要用于市政建设和公益性事业出发,并综合考虑数据完整性和代表性,本文产出变量选择公共图书馆总藏量、每万人卫生机构床位数、城市道路面积以及公路里程数。

(二)数据来源及处理

2013年30个省级地方政府债务数据来源于2014年各省市审计厅(局)公布的《政府性债务审计结果公告》(由于西藏数据缺失,故不包含西藏)。2013年各省市公路里程、每万人卫生机构床位数、公共图书馆总藏量、城市道路面积取自《2014中国统计年鉴》。取2013年地方政府债务余额作为投入变量,2013年公共图书馆总藏量、每万人卫生机构床位数、城市道路面积、公路里程数作为产出变量。

(三)省级地方政府债务使用效率测度与分析

在2014年1月各省市审计机关发布的政府性债务审计结果中(表1第2列),各省债务均值为0.353万亿元,其中江苏债务额最大,达到0.763 6万亿元,其次是广东和四川,分别为0.693 2万亿元和0.653 1万亿元;宁夏规模最小,仅有0.050 2万亿元,与江苏差额达0.713 4万亿元。各省债务额方差为0.037,省际差异十分明显。分区域来看②,东部各省债务额均值最大,为0.465 9万亿元;其次是中部,均值为0.297 6万亿元;西部债务额均值最小,为0.280 5万亿元,可以看出区域间同样存在较大差距。

可以看出,江苏等拥有高债务量的省份有着巨大的偿还压力,而像宁夏等债务量较低的省份又多为财政能力薄弱省区,其偿还压力也不容乐观。在巨大的偿债压力下,如果不能高效地利用债务无疑是雪上加霜。所以,为研究各省级地方政府债务使用效率,本文选取各省区政府负有偿还责任的债务作为地方政府债务额,运用ZSG-DEA模型对各省区地方政府债务进行效率测度,初始ZSG-DEA效率值见表1所列。

表12013 年中国各省区地方政府债务限额ZSG-DEA模型初始效率值

由表1结果可知,2013年我国各省区的地方政府债务效率值相差很大,效率值总体偏低,只有0.79。其中,达到最高效率值1的省区有11个,分别为上海、江苏、山西、山东、河南、广东、四川、甘肃、青海、宁夏和新疆;黑龙江、江西、浙江、湖北、湖南、福建和广西7个省区效率值达到0.8,接近有效边界;其他省区效率低于0.8,特别是贵州、重庆、北京,效率值明显偏低。

(四)各省级地方政府债务限额分配

由于我国大部分省区在ZSG-DEA的初始效率值很低,达不到DEA有效,参考林坦等(2011)的迭代算法[24],对投入变量进行多轮分配,并根据公式(2)对各省区的投入量进行调整。经过三轮迭代,所有省区的效率值达到1,得到了各省级地方政府债务的最终限额,此时的限额就是在分配总量固定的条件下,基于分配效率达到统一DEA有效边界的分配方案。结果见表2所列。

表22013 年ZSG-DEA模型对各省区地方政府债务限额效率值及限额调整万亿元

由表2可见,经过对初始限额的调整,第一轮迭代的限额相对于初始值,山西省、黑龙江省、上海市、江苏省、新疆维吾尔自治区等18个省区的地方政府债务限额增加,增加总量为1.422 9万亿元,表明在当前地方政府债务限额下,这18个省区可以提高相应数量的债务额,仍能达到DEA有效;海南省、安徽省、内蒙古自治区、重庆市、北京市等12个省区的地方政府债务限额减少,减少总量为1.422 9万亿元,表明这些省区若想达到DEA有效,就必须减少相应数量的债务使用。各省区增加和减少的和为零,表明了地方政府债务总额没有发生变化。

经过第一轮迭代各省区效率值较原始限额效率值有明显提高,但北京市、天津市、重庆市、贵州省等省区效率值依然较低,黑龙江、广西、湖南省等省区虽然效率值大于0.9,但依然没有达到DEA有效。所以需要再次调整限额,进行第二轮迭代。

第二轮迭代的结果相对于第一轮迭代,山西省、黑龙江省、上海市、江苏省、新疆维吾尔自治区等18个省区的地方政府债务限额继续增加,海南省、安徽省、内蒙古自治区、重庆市、北京市等12个省区的地方政府债务限额继续减少,增加和减少的和依然为零。经过第二轮迭代,各省区效率值已经全部接近1,靠近有效边界,但依然未达到全部有效,所以需要继续调整,进行第三次迭代。

第三轮迭代的结果相对于第二轮迭代而言,山西省、黑龙江省、上海市、江苏省、新疆维吾尔自治区等18个省区的地方政府债务限额继续增加,海南省、安徽省、内蒙古自治区、重庆市、北京市等12个省区的地方政府债务限额继续减少,增加和减少的和依然为零。经过第三轮迭代,各省区效率值已经全部为1,全部达到有效边界,此时的限额就是各省区均达到对投入变量使用效率最高时的限额。

最终,山西省、黑龙江省、上海市、江苏省、新疆维吾尔自治区等18个省区的地方政府债务限额增加,海南省、安徽省、内蒙古自治区、重庆市、北京市等12个省区的地方政府债务限额减少。其中,江苏从其他省区获得调整额最多,共计0.220 2万亿元,北京分配给其他省区调整额最多,共计0.429 5万亿元。总的来说,基于分配效率的限额调整,效率相对较高的省区会获得额度,最终限额将增加。而效率相对较低的省区若想达到DEA有效,就必须减少相应数量的债务使用,减少债务规模。

另外,将得到的各地方政府债务限额与各省GDP和公共财政收入进行相关性检验,检验结果表明债务限额与GDP与公共财政收入都显著正向相关,其中限额与GDP的相关系数为0.860 2,t值为8.925 9(P=0),限额与公共财政收入的相关系数为0.924 8,t值为12.864 9(P=0)。

四、省级地方政府债务限额的预测

在2013年确定的限额的与投入产出变量预测的基础上,结合2014-2016年全国地方政府债务总额数据,可以进一步研究2017年、2018年各省级地方政府的债务限额分配方案。

(一)投入产出变量的预测

2017年3月15日,全国人大审议通过地方政府2017年债务上限提高到18.8万亿元。因此,2017年投入变量取18.8万亿元。在投入产出变量估算上,运用指数平滑法预测2017年投入变量和2018年投入和产出变量。因为投入和产出变量都存在上升趋势且无季节成分影响,所以本文选择Holt-Winter No Seasonal方法进行预测。在指数平滑法初始值的确定上,本文取前三个观测值的平均值作为初始值。在平滑系数的确定上,由于投入和产出变量均呈上升趋势,所以本文取α=0.5。2017年和2018年各省公共图书馆总藏量、每万人卫生机构床位数、城市道路面积、公路里程数使用2006-2015年数据进行预测,以此作为产出变量。2018年全国地方政府债务总额使用2013-2017年数据进行预测,结果为20.71万亿元。

(二)2017、2018年各省级地方政府债务限额的预测

2017年全国地方政府债务总额预计18.8万亿元,以2013年最终限额作为分配基准确定2017年各省初始限额。2017年ZSG-DEA模型下对各省区地方政府债务限额效率值及限额调整如表3所列。2017年浙江、上海、江苏等19个初始效率相对较高的省区地方政府债务限额增加,增加总量为0.335 4万亿元,表明在当前地方政府债务限额下,这19个省区可以提高相应数量的债务限额,仍能达到DEA有效;内蒙古、北京、天津等11个省区的地方政府债务限额减少,减少总量为0.335 4万亿元,表明这些省区若想达到DEA有效,就必须减少相应数量的债务使用。

表32017 年各省区地方政府债务限额效率值及限额调整万亿元

2018年全国地方政府债务总额预计20.71万亿元,以2017年最终限额作为分配基准制定2018各省初始限额。2018年ZSG-DEA模型下对各省区地方政府债务限额效率值及限额调整见表4所列。

由表4可知,2018年浙江、上海、江苏等17个初始效率相对较高的省区地方政府债务限额增加,增加总量为0.089 4万亿元,表明在当前地方政府债务限额下,这17个省区可以提高相应数量的债务限额,仍能达到DEA有效;内蒙古、北京、天津等13个省区的地方政府债务限额减少,减少总量为0.089 4万亿元,表明这些省区若想达到DEA有效,就必须减少相应数量的债务使用。

表42018 年各省区地方政府债务限额效率值及限额调整万亿元

2017年和2018年调整后的各省区债务限额总和与各自调整前的额度保持不变,满足了总量既定的约束条件,但是各省区具体限额情况有所变化。相比2017年,在2018年的限额调整中相较于初始限额,湖南省的最终限额由减转增,而山西、青海和新疆则由增转减,发生变化的原因在于其初始效率值的变化。以湖南省为例,2017年湖南省的初始效率较低,所以在产出不变的情况下只能减少对投入变量的使用,而2018年其初始效率在整体30个决策单元中相对较高,所以可以获得其他省区减少的额度。

五、研究结论及政策建议

(一)研究结论

本文根据实际数据构建了ZSG-DEA模型,在统一的框架下对全国各省级地方政府债务的使用效率进行了测度并在效率最优与总量既定的原则下对各省级地方政府债务的限额进行分配,得出了以下主要结论:

(1)全国各省及区域间债务规模差异较大,江苏、广东、四川等省区债务规模较大,东部地带整体债务规模最大,中部其次,西部最小。

(2)效率测度结果表明,2013年我国仅有上海、江苏、山东、宁夏和新疆等11个省区达到DEA有效,说明我国地方政府对地方政府债务的使用效率较低。为了提高效率,需要对地方政府债务限额进行再分配。

(3)基于效率最优与总量既定原则的分配结果表明,经过三次迭代计算,各省区效率达到最优,并在此基础上得到了各省区的债务限额分配方案。

(4)在对各投入产出变量预测的基础上,对于2017年和2018年各省级地方政府的债务限额进行了分配,得到了效率最优与总量既定条件下的各省级地方政府债务的最优限额。

(二)政策建议

(1)建立健全有效的地方政府债务风险管理体系。政府债务管理要打实基础,清楚相关的理论,并且要逐步建立政府债务信息综合管理系统、更加完善的会计制度、规模控制、有效的风险预警制度等方面的框架制度,逐步促进各地方政府定期准确的公开债务信息,促使其更加的透明化、信息化。并且在进行管理政府债务时,必须权衡债务成本与风险两者之间的关系,将政府债务管理现代化,利用更加先进的手段去管理政府债务,将目标清晰化,并且规划长远的目标,建立机制去协调债务风险及成本,采取更加优化科学的考核体系来进行评价,同时不断增强政府工作的透明度,将债务管理接受民众的监督。另外,中央政府在债务的管理上应释放更多权力给地方政府,而逐步达到债务管理与货币政策管理的相互独立,从而增强政府的行政效率。

(2)提高资金使用效率,控制地方政府债务规模。当下的财税分权制度,需要更加规范有效的使用手段来提升效率,例如在利用债务杠杆的特性来提高经济水平的同时,需要注意防范风险,尤其是在财务经营方面。同时,库存资金的管理也应得到注意,在有效管理债务的前提下提高资金利用率。另外,风险的把控是另一个要点,防范地方政府举债过度而出现的隐患,将政府债务问题列入政府的预算中,在赋税的收取和使用方面要做到有法可依,否则如果政府不能按照经济规律合理的调控债务,滥用政府权力的话,只顾眼前风险,没有长远规划,会给未来的经济发展带来更大的波动以及隐患。

注释:

①地方政府性债务是一个广义的概念,是指地方政府为了履行政府职能,依靠政府自身的信用对外举借的有偿还义务的行为,包括政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。而本文研究的地方政府债务是一个狭义的概念,是有合同表明的债务,即审计口径中政府负有偿还责任的债务,这种债务由地方政府举借,使用财政资金偿付。

②区域划分依据国家统计局三大地带的分类,东部为江苏、广东、北京、辽宁、上海、浙江、山东、福建、海南、天津、河北;中部为黑龙江、安徽、吉林、山西、江西、河南、湖南、湖北;西部为四川、重庆、贵州、广西、云南、陕西、内蒙古、甘肃、青海、新疆、宁夏。

[1]Bahl R,Duncombe W.State and Local Debt Burdens in the 1980s:A Study in Contrast[J].Public Administration Re⁃view,1993,53(11):4166-4171.

[2]戴卫东,孔庆洋.福利支出、经济结构与政府债务规模——基于欧盟的实证研究[J].当代财经,2015(11):33-41.

[3]陆长平,胡俊.政绩考核与地方政府债务关系研究——基于中部省际面板数据分析[J].江西财经大学学报,2015(6):34-42.

[4]刘衡,陈志勇.中国城镇化进程中的地方政府性债务成因研究[J].统计与决策,2016(19):114-118.

[5]张曾莲,王艳冰.土地财政、政绩利益环境与地方政府债务[J].山西财经大学学报,2016,38(10):13-25.

[6]王锋,段然,何晓玲.省域地方政府性债务规模的空间差异与影响因素研究[J].华东经济管理,2016,30(11):67-73.

[7]沈沛龙,樊欢.基于可流动性资产负债表的我国政府债务风险研究[J].经济研究,2012(2):93-105.

[8]何杨,满燕云.地方政府债务融资的风险控制——基于土地财政视角的分析[J].财贸经济,2012(5):45-50.

[9]刘昊,刘志彪.地方债务风险有多高?——基于现实、潜在及引致风险的分析[J].上海财经大学学报,2013,15(6):72-79.

[10]李腊生,耿晓媛,郑杰.我国地方政府债务风险评价[J].统计研究,2013,30(10):30-39.

[11]Denison D V,Guo Z.Local Government Debt Management and Budget Stabilization[J].Journal of Biomechanics,2015,27(6):121-139.

[12]杨龙光,林兆彬.我国地方政府债务风险的量化分析[J].统计与决策,2016(8):146-149.

[13]刁伟涛.国有资产与我国地方政府债务风险测度——基于未定权益分析方法[J].财贸研究,2016(3):99-105.

[14]赵剑锋.省级地方政府性债务风险测度、分解与归因——基于2014年省级地方债审计的因子-聚类分析[J].经济经纬,2016,33(3):144-149.

[15]Hamilton J D,Flavin M A.On the Limitations of Govern⁃ment Borrowing:A Framework for Empirical Testing[J]. American Economic Review,1986,76(4):808-819.

[16]Besancenot D,Huynh K,Vranceanu R.Default on sustain⁃able public debt:illiquidity suspect convicted[J].Econom⁃ics Letters,2004,82(2):205-211.

[17]洪源,秦玉奇,杨司键.地方政府性债务使用效率测评与空间外溢效应——基于三阶段DEA模型和空间计量的研究[J].中国软科学,2014(10):182-194.

[18]金荣学,胡智煜.基于DEA方法的地方政府性债务支出效率研究[J].华中师范大学学报:人文社会科学版,2015,54(4):40-46.

[19]郭月梅,胡智煜.中国地方政府性债务支出效率评估[J].经济管理,2016,38(1):10-19.

[20]陈丹.基于未定权益分析方法的山东省一般债务限额研究[J].经济研究导刊,2015(26):131-133.

[21]王周伟,敬志勇,庞涛.城镇化进程中地方政府性债务限额设定研究[J].山西财经大学学报,2015,37(1):24-36.

[22]刁伟涛.可偿债财力视角下的我国地方政府一般债务与专项债务限额研究[J].西南金融,2015(5):25-27.

[23]李燕,卢真.关于有效发挥政府债务限额管理作用的探讨——来自美国的经验与启示[J].财政研究,2016(11):31-40.

[24]林坦,宁俊飞.基于零和DEA模型的欧盟国家碳排放权分配效率研究[J].数量经济技术经济研究,2011(3):36-50.

[DOI]10.3969/j.issn.1007-5097.2017.08.016

Quota Allocation of Provincial Local Government Debt—From the Perspective of Optimal Efficiency

WANG Feng,GAO Yuan,RUAN Zheng,SHI Xiao-tian

(School of Management,China University of Mining and Technology,Xuzhou 221116,China)

At present,the State Council requires the local governments to implement the corresponding scale control and quota manage⁃ment of the debt,thus it is urgent to find an effective allocation plan of debt quotas.Firstly,this paper applies the ZSG-DEA model to eval⁃uate the efficiency of local government debt in all provinces.The results show that only 11 provinces could reach the DEA frontier in 2013,which means that the efficiency of local government debt is low in most provinces,and local government debt quotas need to be real⁃located.Then,based on the principle of optimal efficiency and the total amount fixed,the paper reallocates the local government debt,and gains an allocation scheme which reaches the uniform DEA frontier.Finally,on the basis of the previous allocation scheme and the predic⁃tion of input and output variables,the paper obtains the debt quotas of all provincial governments in 2017 and 2018 by the further study.

local government debt;quota allocation;optimal efficiency;ZSG-DEA model

F812.7

A

1007-5097(2017)08-0105-08

[责任编辑:张青]

2017-05-21

国家自然科学基金项目(71673270;71403268);教育部人文社会科学研究项目(14YJCZH146);全国统计科学研究项目(2015LY14;2014LZ26)

王锋(1980-),男,江苏盐城人,副教授,博士,研究方向:区域经济;高远(1993-),男,江苏徐州人,硕士研究生,研究方向:财政与金融;阮征(1993-),男,河南信阳人,硕士研究生,研究方向:区域经济;石啸天(1994-),男,北京人,硕士研究生,研究方向:区域金融。