中国商业银行的转型之路探究

2017-09-09刘泽吉

刘泽吉

摘要:在后金融危机时代,中国商业银行进入了一段曲折的发展之路。受中国经济增长的带动,银行业发展势头依旧强劲,利润率在全球银行业中也处于前列。但是全球银行业发展严峻,股本回报率和利润率持续走低。互联网金融的兴起,如第三方支付的流行和银行固有风险的提高更是为银行业带来了全新的挑战,引起了业界的担忧。面对危机,中国银行业应该积极拥抱挑战,重塑客户关系,加强数字化建设何风险管理并且优化人才建设队伍。

关键词:商业银行;数字化;转型

一、中国商业银行发展现状

随着互联网金融的蓬勃兴起和金融行业监管的愈发严格,传统商业银行受到了极大的冲击。比尔盖茨曾指出:“如果传统银行不做出改变的话,它们就是一群要在21世纪灭亡的恐龙。”马云也曾强调:“如果银行不改变,我们将改变银行。”相比起西方国家较为成熟饱和的银行业,中国的资本市场和银行业还处在发展阶段,面对颠覆性的互联网金融和商业巨头,中国银行业的转型之路亟待开始。

中国商业银行主要提供资产业务、负债业务以及中间业务。资产业务主要包括贷款、证券投资和租赁信托等业务;负债业务主要指个人和对公的存款业务;中间业务主要有支付结算、担保、基金托管和咨询顾问等中间业务。

中国经济增长迅速,强有力的带动了中国银行业的发展。2016年,中国银行业的税后利润达到2620亿美元,自2007年以来,税后利润翻了近5倍。但是值得注意的是,世界银行业的發展陷入低迷,行业回报率呈下降趋势,2016年全球银行业的股本回报率仅为9.5%,且其中18%的银行创造了整个行业的价值。在后金融时代下,全球银行体系愈发脆弱,中国银行业也必将受到冲击。

二、中国商业银行面临的困境

(一)来自互联网金融的挑战

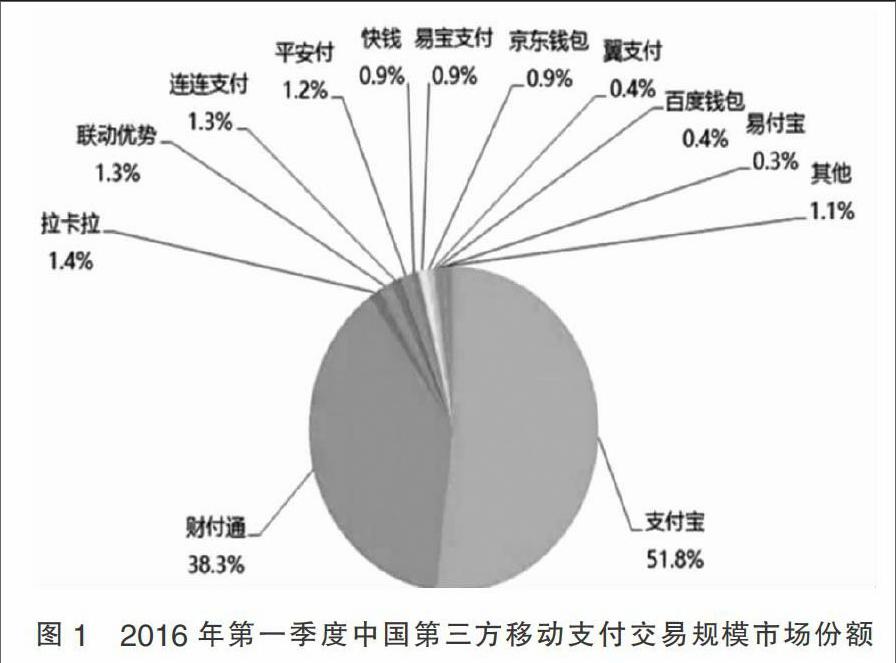

中国的互联网企业是由BAT,即百度(Baidu)、阿里巴巴(Alibaba)和腾讯(Tencent)三大巨头引导的。他们不仅是互联网的寡头,更是取代了风险投资成为互联网行业主要投资者。如今,互联网巨头们纷纷研发线上产品,开展第三方支付及互联网金融,渗透进银行传统的支付和融资领域。如图1所示,支付宝和财富通在第三方支付市场中平分秋色,许多互联网产品有潜在的金融品牌,如PayPal能够提供信用贷款,亚马逊能够帮助供应商提供存货的融资和支付,Uber可以提供汽车金融类服务。毕马威曾预言银行在2030年或将被高科技公司取代。据前瞻产业研究院报告显示,自2009年以来,第三方支付市场的交易额保持年均50%的增速,2020年交易规模有望突破48万亿元。

互联网企业注重发展良好的客户关系,他们有海量的数据来分析其用户的消费习惯、偏好和生活模式,从而能够为客户提供更丰富多样化的理财产品以迎合他们的需求。而这一部分极大地影响了传统商业银行的中间业务。互联网平台利用不断延伸的业务领域,利用低廉的价格和特色的交易担保功能绑定线上消费者,从而限制了银行网上支付和线上银行的发展空间,形成了替代效应。

除了更好的用户体验外,互联网平台还能提供更多方便和快捷的对公和对私服务如代收水电煤气费、税费支付和保险代理等,而这些曾经是银行的传统业务。互联网金融的发展在线上支付这条服务链上将传统商业银行挤到了末端。

(二)数字化的发展为客户提供多样化的选择

数字化的迅速发展威胁到了银行的业务模式。在过去,客户如果在一家银行开立账户后,就会形成消费惯性,习惯性的选择开户银行进行贷款、融资以及外汇交易等业务,而且出于对信息安全性和品牌认可度的考虑,客户不会选择轻易转换银行。但是数字化的发展带来了新的应用和在线服务,稀释了银行和客户之间的粘性,客户倾向于找寻其他更有吸引力的服务渠道。另外,随着网上银行的发展,人们可以足不出户办理业务,银行的分支机构、销售团队和各类银行办公室都失去了存在的意义。如何在线上销售产品,扩大影响力成为银行非常棘手的问题。

银行业自身也发现了数字化带来的挑战,但是限于能力和庞大的机构开支,在研发创新(R&D)上面的投资还远远不够。技术企业平均每年将收入的10%~20%投入研发,但是银行的投入只有1%~2%。如前文所述,2016年全球银行业的股本回报率仅为9.5%,再多追加R&D的投入并不现实。所以面对客户愈加多样化的需求,如支付宝正在开发的脸对脸支付、飞机支付和身体银行等方式,银行既不可能占据先动优势也很难跟随其脚步进入市场的。

(三)不良贷款飙升,风险管理失控

近年来,受后金融危机时代的影响,银行业进入了一个经济下行期,引发了业界的担忧。2016年2月份,Kyle Bass,对冲基金黑曼资本管理公司的创始人指出:“中国银行业股本亏损可达3.5万亿美元”。法兴,一家加入测算的新进投资银行,在最新报告中也显示,“中国银行业今年的损失可能会有8万亿人民币,相当于商业银行全部资本的60%,全国财政收入的50%,国内生产总值的12%。” Kyle Bass的言论可能稍有夸张,但是银行不良贷款率的飙升确实不容忽视的。如表1所示,2015年中国五大行的不良贷款率的增幅都在30%以上,农业银行甚至达到70.33%,这不仅提高了银行的风险,更会影响其利润水平。

风险管理是商业银行稳定长久发展的关键。商业银行,有着固有的风险,在衡量客户的经济状况、信用水平和可授信额度等方面存在信息不对称的风险,因此产生不良贷款也是不可避免的状况。但是,不良贷款率过高意味着银行的风险管理出现了问题。

三、中国商业银行转型发展的途径和措施

(一)优化客户体验,重塑客户关系

客户关系是银行销售高利润率和手续费产品的支柱,但是大多数的银行并没有真正做到以客户为中心。他们关注的焦点多是如何销售产品而不是客户需求。这在以前或许行得通,但是在现在客户拥有了更多样化的选择,如果银行不能够为他提供良好的体验,他就会转换渠道。银行应该转变服务模式,从客户的角度思考问题,建立感情纽带,利用精准的数据和灵活的服务来设计良好的客户体验。当然,银行作为业界的先入者,有着宝贵的数据优势,比如客户多年的消费模式、与银行的互动频率和多样化的需求等数据。银行应该深入分析这些数据,了解客户在接触不同服务时的体验的优化客户关系。如图2所示,是设计开户体验的实例,该银行形成了数字化模式,在情感上吸引客户,利用低成本换来长久的客户资源。endprint

在大数据时代的推动下,商业银行在重塑客户关系的核心应是优化客户体验,提高客户粘性。银行可以利用自身积累的数据和外部大数据资源,深入分析客户的行为习惯和生活模式,了解客户在信用、消费和理财等方面的需求,建立了新的数据投资策略模型,挖掘“数据财富”。

(二)完善风险管理,大力投资数字化建设

银行业机构庞大,部门冗余,尤其在资产管理等方面数据利用率过低,没有完全有效的发挥数据价值。银行应该有壮士断臂的勇气,削减不必要的开支,减少银行的分支数量,例如将非核心业务外包,精简销售团队,将重心转移到基础金融业务上来,加大对数字化建设的投入。当然,在改革方面,银行应避免流于形式,积极是学习互联网产品比较花哨的表面,如像支付寶游戏等模式,应该彻底革新其产品组合,完善业务模式,实现可持续发展。

数字化建设就是要求从根本上创新数据技术和数据结构。银行应该将数据责任化,确保数据安全和质量。目前有一种新型的方法,叫做“数据湖”,银行建立“数据湖”,将内部外部数据结合,结构化和非结构化的数据整合,像搜索引擎一样,让客户能够按照自己的需求获取服务。最后,银行业应该做好数据的分类和清理,目前,银行的庞大数据不仅缺乏条理,让人想利用又没有头绪,而且占用了太大的存储空间使得银行在进行数字化升级时需要耗费太大成本。银行应该制定一个数据的处理规则,使其条理化。

数字化建设有利于企业完善风险管理模式,降低信贷风险。风险分析软件可以利用机器学习的能力,替代灵活性较差的建模方式来整合客户数据,实现自动信贷决策。银行也应该重新设计评估流程,提高银行整体的风险防控能力

(三)加快人才队伍建设,提升品牌形象

银行在优化客户关系的同时,要传达更具有吸引力的品牌形象,稳定和实力等传统印象已经不能很好地传达银行品牌了,尤其是针对年轻客户而言。银行需要重新评估自己的形象,拥抱数字化的大趋势。银行塑造一个能够与客户建立感情纽带的形象,以此为重,站在银行业数字化的角度,创新产品,设计客户体验。做到这一点,银行离不开最高管理层的领导转型,也需要重新评估品牌价值和绩效水平。

随着大数据时代的到来,传统商业银行在数据管理和分析方面需要更多的专业人才,他们应该具有数据建模的知识储备和信息挖掘的能力,还应该有着银行从业者良好的专业。传统商业银行应该从吸引人才、培养人才的角度着手,打造优化升级的人才队伍,从根本上提高创新水平。注重引进优秀的人才,加强对员工的知识储备和技能方面的培训,

参考文献:

[1]Miklos Dietz,倪以理.麦肯锡全球银行业报告(2016)[J].麦肯锡,2016(11).

[2]Warren Mead,Michelle Hinchliffe. Meet Eva[J].毕马威,2016(10).

[3]付俊平.第三方支付对网上银行业务发展的影响探析[J].金融理论与实践, 2012(10).

[4]陆岷峰,虞鹏飞.互联网金融背景下商业银行“大数据”战略研究[J].经济与管理,2015(05).

(作者单位:邹城兖矿一中)endprint