审计风险的防范与控制探讨

2017-09-08王锋

王锋

摘要:审计风险具有客观性的,只能在执业中加强防范和控制而无法做到完全避免,但只要我们掌握了足够科学的方法就能最大限度地规避、降低和转移风险,进而提升审计质量。 本文对设计风险的含义进行了概述,分析了审计风险的形成原因和存在环节,并在此基础上就如何防范与控制审计风险进行了探讨,希望对相关工作能够有所借鉴。

关键词:审计风险;防范;控制

随着我国经济的快速增长和经济形势的改变,审计正引起了越来越多人的重视。事实上,审计在现代经济建设中发挥的作用日益凸显,同时也有越来越多的人开始关注审计责任和审计质量。本文正是出于这一立场,对设计风险的含义进行概述,分析了审计风险形成的主要原因和存在环节,并在此基础上就如何防范与控制审计风险进行了探讨,希望对相关工作能够有所借鉴。

1.审计风险的含义

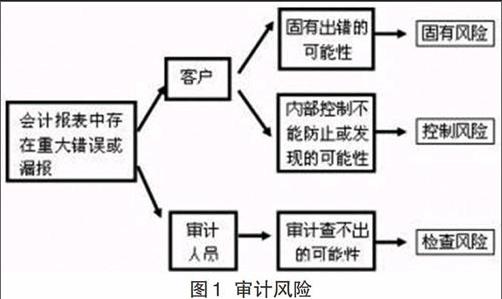

现实中,无论是国内还是国外,对审计风险都没有形成统一的定义,但基本形成了相同的表述,即审计风险是指在会计报表中可能存在的重大错误以及审计会计师在审计之后发表的不适当意见的可能性。审计风险大致可以分为重大错报风险和检查风险这两类,而前者又可以进一步细分为固有风险以及控制风险,如图1所示。

2.形成审计风险的原因分析

2.1审计机构自身不当形成的风险

审计工作是一项对审计人员自身素质和能力具有较强依赖性的工作,如果审计人员自身的素质和能力不达标,对同类审计业务形成不同的结论,那么自然就会形成风险。

2.2社会环境对审计风险的影响

现实中,如果企业内控制度不够完善,或者内控制度执行得不够到位,而审计人员又没有及时察觉到,那么就可能使审计结论出现偏差,进而导致风险。

2.3经济环境对审计风险的影响

现实中,市场经济成分的多元化以及审计单位行为的不稳定性也会造成审计风险,如企业改组、兼并和重组等情况就会给审计人员客观评价企业的情况增加难度,进而加大了审计风险。

2.4审计方法对审计风险形成的影响

我国审计方法的发展相对滯后,没有像国外那般发展到风险导向的审计阶段;此外,部分审计人员在执行审计程序的时候也存在操作不规范的问题,如随意跳过自认为不重要的审计程序,进而也会促使审计风险产生。

3.审计风险存在的主要环节

3.1签订审计约定书环节的风险

通常来说,会计事务所在对企业进行审计前,需要两者签署设计约定书,而审计约定书一旦签订,就对双方形成了法律约束力。但会计事务所可能只对一些老客户的内部财务制度和内控系统是否完善有着足够的了解,对于一些比较陌生的委托机构可能并不了解,而这些恰恰又是审计结论是否客观、真实的重要依据,所以签订约定书环节就可以被看作是风险产生的源头。

3.2审计抽样的风险

现实中,为了提升审计效率,注册会计师在审计过程中可能会用到审计抽样的方法,但一旦抽样就可能会产生风险,所抽样本是否可以全面、客观、真实地反映总体就成了一个很大的问题。如果样本的可靠性比较差,那么审计结论的偏差可能就会比较大,无法对总体情况做到真实反映,这也就自然产生了审计风险。

3.3审计取证环节的风险

现实中,一旦审计证据出现错误和失真,或者所取证据不足以全面反映企业的真实经营状况,那么就很容易得到片面、不可靠的审计结论。

3.4审计报告环节的风险

如果在形成审计报告的过程中,没有对审计抽样、取证等环节中存在的风险做到有效识别,或者审计报告没有严格依据审计约定书规定的内容和要求进行撰写,那么也会加大审计风险。

4.审计风险的防范与控制

4.1创造良好的社会环境

从近年来发生的审计案例来看,有不少都是注册会计师受到了被审计单位甚至是政府部门的压力而不得不违规、违心地出具虚假审计报告。因此,为了使注册会计师在开展审计工作时做到独立、客观和公正,就必须营造良好的社会环境,为注册会计师的执业创造有利条件。

4.2转变观念,强化风险意识

审计人员要主动更新观念,在思想上充分认识到审计风险,并在具体开展工作的过程中对风险进行有效预控。

4.3会计事务所要构建完善的内部质量控制制度

会计事务所必须在独立、客观、公正、严谨、廉洁以及保密的原则下构建完善的内部质量控制制度,对审计工作流程和质量加强管控。同时,对审计报告也要加强复核工作,通过强化执业的标准化水平来尽可能地降低审计风险。

4.4提高审计人员的综合素质

一方面,注册会计师要主动学习和掌握与审计业务相关的知识和法律制度,提升自己分析、判断和预测经济活动的能力。另一方面,注册会计师应强化风险意识,对审计报告的出具一定要做到客观、慎重,千万不能草率地出具毫无保留意见的审计报告。

4.5建立完善的风险管理体系

完善的风险管理体系包括事前风险评估、事中风险控制和事后风险评价,通过在事前加强评估来制定最适当的审计计划,事中采用风险预控措施来规避、降低和转移风险,事后进行认真的分析和检查来修正结论等途径来对风险进行全面的管控。

结束语

审计风险具有客观性的,只能在执业中加强防范和控制而无法做到完全避免,但只要我们掌握了足够科学的方法就能最大限度地规避、降低和转移风险,进而提升审计质量。

参考文献:

[1]史小凡,张莹.审计风险的防范与控制方法探讨[J].品牌研究,2015(10):178.

[2]刘红国.论审计风险的防范与控制[J].商业故事,2014(27):40-41.

[3]李玉恩.论审计风险的防范与控制[J].理财,2013(08):86.endprint