当前中国氯碱行业形势分析和前景预测

2017-09-08张英民

张英民

(青岛海湾集团有限公司,山东 青岛 266000)

当前中国氯碱行业形势分析和前景预测

张英民

(青岛海湾集团有限公司,山东 青岛 266000)

对国内氯碱行业及上下游产业当前形势进行了简要分析,并根据产业政策等对未来前景做出了预测。

氯碱;供需;进出口;现状;展望

2016年以来,随着国家对于环保的重视程度逐步加大及供给侧改革实施力度的增强,国内氯碱行业受到重大影响。8月底,环保部发布国内氯碱行业污染物排放新标准,加大对山东等地厂家环保的检查力度,加之去产能步伐的加快,年内多套氯碱装置随之关停,供应面利好使得沉寂已久的氯碱产品价格大幅上扬,年内烧碱及PVC分别上涨64.1%及32.1%。进入2017年,烧碱市场依然坚挺,而PVC市场却逐渐回归沉寂,液氯市场一如既往的持续低迷,面对这样的局面,氯碱企业该何去何从。本文从上下游的市场情况进行分析和预测,希望能从复杂的市场中看出一点端倪,提前做好预防,在市场中赢得发展先机。

1 氯碱供需现状

1.1 产能

1.1.1 行业去产能化进入实质阶段,产业集中度进一步提高

(1)烧碱

2010年底,中国在产烧碱生产企业176家,总产能达到3 021万t/a(相比“十一五”初期增幅在105.4%),2011年以后烧碱产能增长逐步放缓,2015年烧碱产能首次出现负增长(新增169万t/a,退出206万t/a)。进入2016年,呈现稳步增长态势。截至2016年底,国内烧碱企业158家,产能为3 945万t/a(见表1,同比增长2.84%),净增110万t/a(新增135万t/a,退出25万t/a)。

表1 烧碱产能变化情况

随着烧碱新旧装置的更替,烧碱主流生产工艺离子膜法已完全替代了隔膜法,意味着未来烧碱生产工艺将更加先进和环保,见表2。

表2 烧碱2种工艺产能占比%

(2)PVC

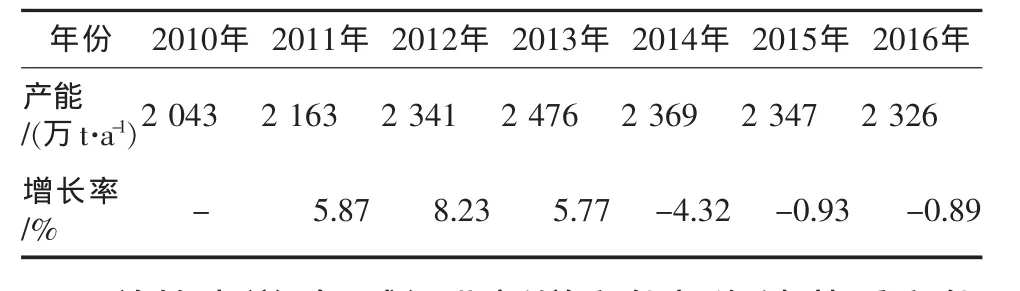

2010年底中国在产PVC生产企业94家,总产能达到2 043万t/a(相比“十一五”初期增幅在110.1%);2011-2013年PVC产能呈现缓慢增长趋势,2014年开始,中国PVC产能出现负增长,到2016年底,PVC在产企业仅75家,产能共计约2 326万t/a(见表3),净减少22万t/a(其中新增产能89万t/a,退出产能111万t/a)。

表3 中国PVC产能变化情况

总的来说,氯碱行业新增产能与淘汰落后产能并行,后期去产能过程依然反复,供给侧改革任务仍任重道远,产能过剩压力在短期还将持续。

1.1.2 行业平均开工率有所提升

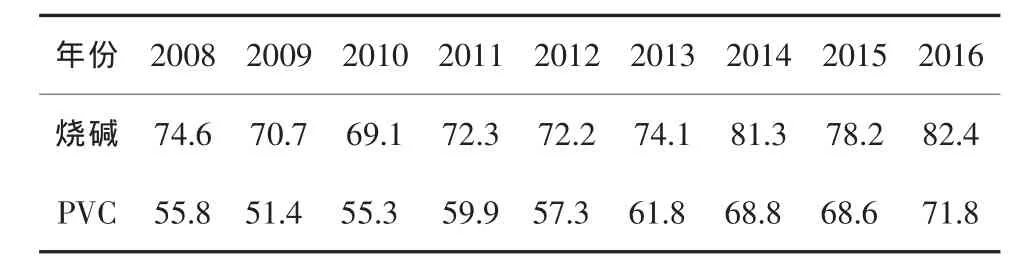

烧碱装置开工率从2010年的69%稳步提高到目前的80%左右。烧碱行业开工率表现不稳定,2015年虽开工率下降,但是因为落后产能不断被淘汰,所以行业开工率较2014年以前已经有了提升。PVC装置开工率从2008年起连续5年低于60%(见表4),2013年开始有所提高,2015年行业开工率达到69%,2016年达到72%。由此可见,近三年来,无论是烧碱还是PVC,产能利用率方面都明显提高,氯碱行业供给侧改革已经在逐渐见成效。

表4 近年来国内烧碱和PVC开工率统计%

1.2 产量

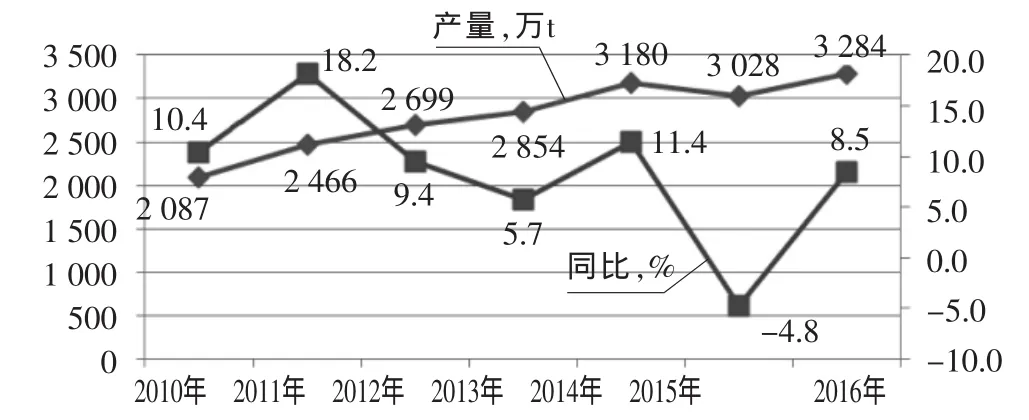

烧碱方面,2010年中国烧碱产量2 087万t/a,比2005年(1 240万t/a)增加了68.3%,2015年产量3 028万t/a,比2010年增加了45.1%,由此可见,“十二五”期间,国内烧碱产量增幅在回落。2016年烧碱产量3 284万t/a,同比增加8.5%,见图1。

图1 2010-2016年烧碱产量对比变化图

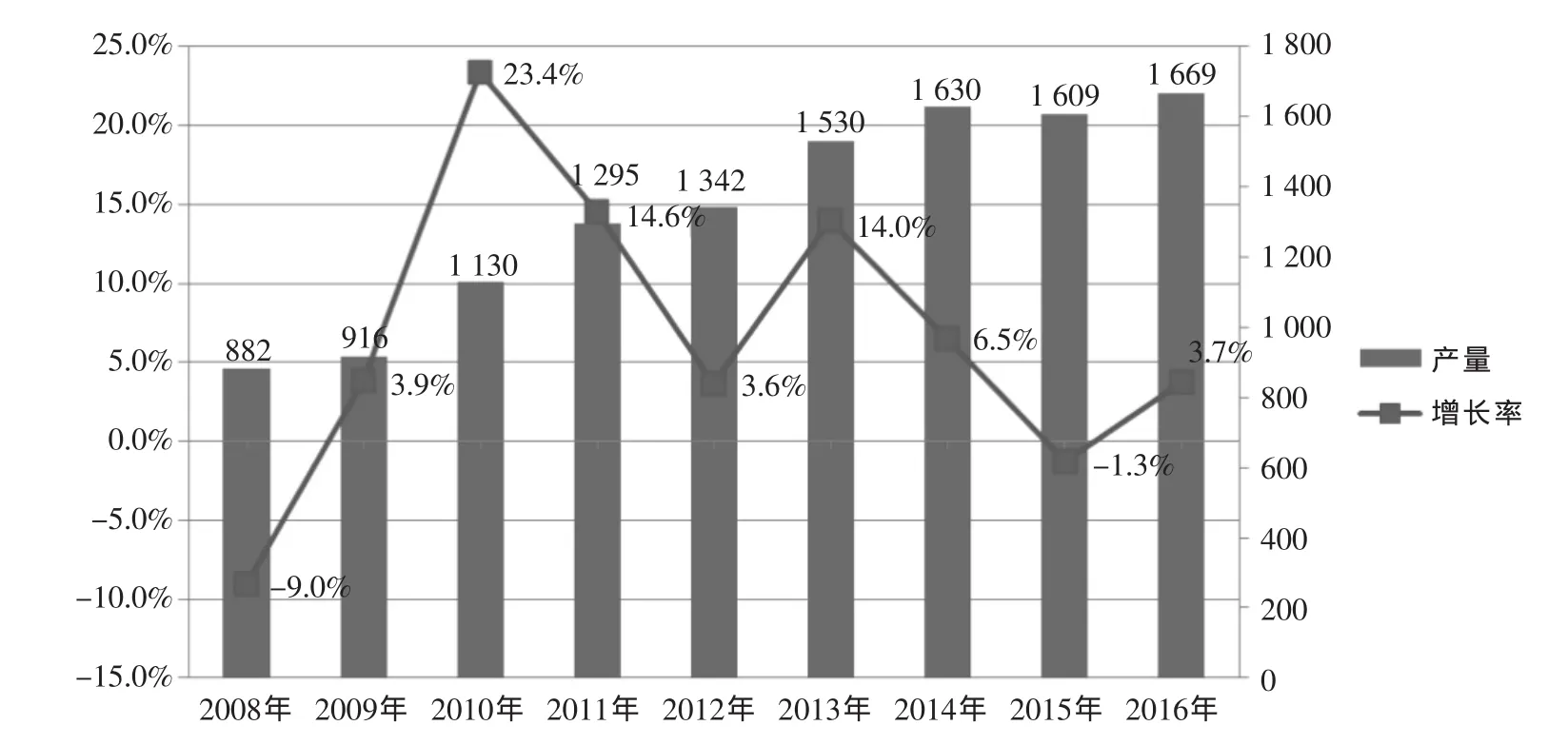

PVC方面,2008年国内PVC行业开工受金融危机影响,产量首次出现负增长,2009-2014年,中国PVC产量也和整体经济走向相一致,每年均有增长,但增幅相差较大。2010年中国PVC产量1 130万t/a,比2005年(668.2万t/a)增加69.1%。2015年全国PVC产量为1 609万t/a,2016年达到1 669.2万t/a,见图2。

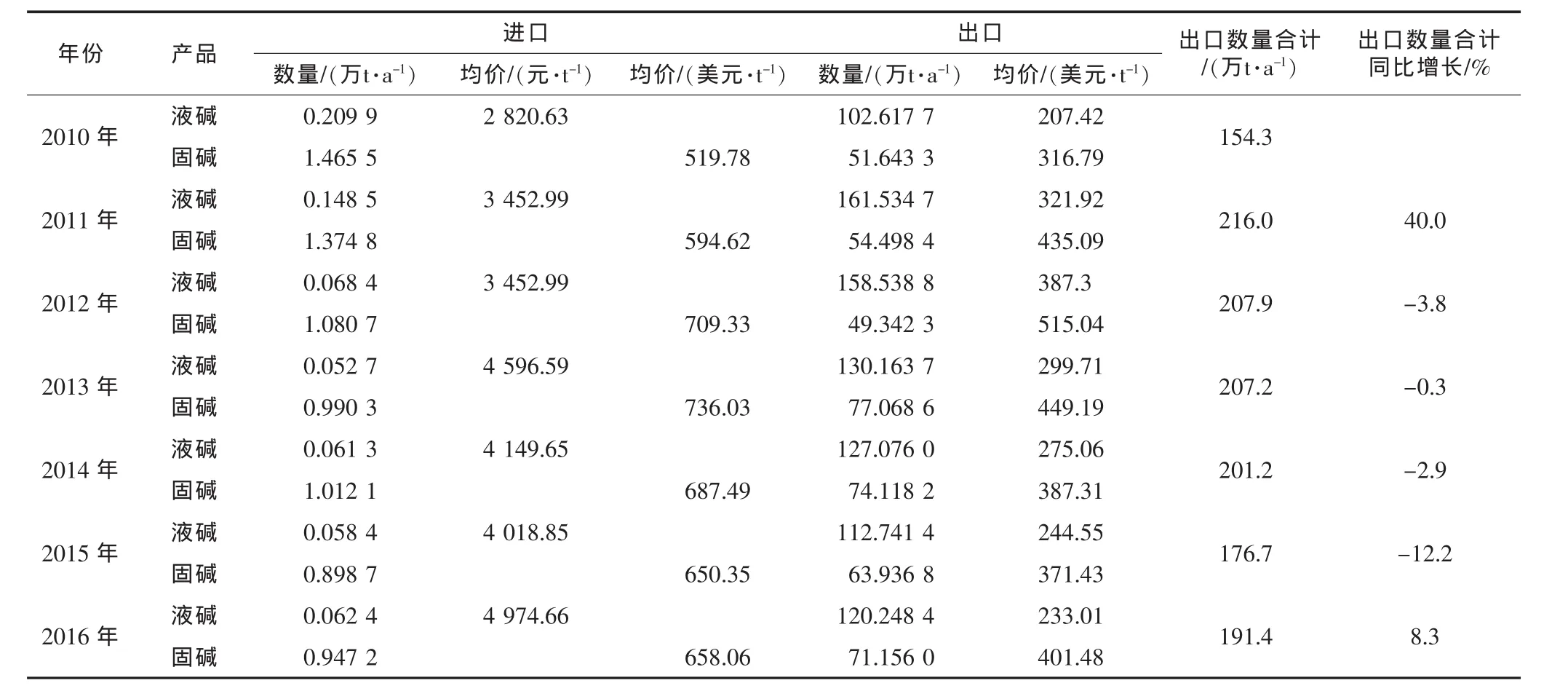

1.3 进出口情况

1.3.1 烧碱

中国一直是烧碱的净出口国,中国氯碱产品出口主要流向与“一带一路”涵盖的国家基本相符,当前中国烧碱每年出口量在150~200万t/a,出口国家基本涵盖了“一带一路”的64个国家。液碱在出口企业主要为东部沿海地区,固片碱出口企业主要是新疆天业等西北部企业。出口数量以及价格的变化对国内市场有较为明显的影响,2016年前,液碱出口烧碱企业利润微薄(根据出口价格和内销价格比较说明),西部固片碱企业出口烧碱利润可观(根据出口价格和内销价格比较说明),烧碱的出口外销有利于缓解国内市场压力。

图2 2008-2016年国内PVC产量对比变化图(单位:万t/a)

“十二五”期间,中国烧碱出口呈逐年下跌趋势(见表5),2016年烧碱出口开始恢复增长,出口量为191.4万t/a(同比增长8.3%),其中液碱120.2万t/a(同比增长6.7%),固碱71.2万t/a(同比增长11.3%)。由此可见,“一带一路”已经度过了质疑期,中国政府积极推进全球化进程给烧碱出口贸易带来机遇。

表5 2010-2016年中国烧碱进出口统计

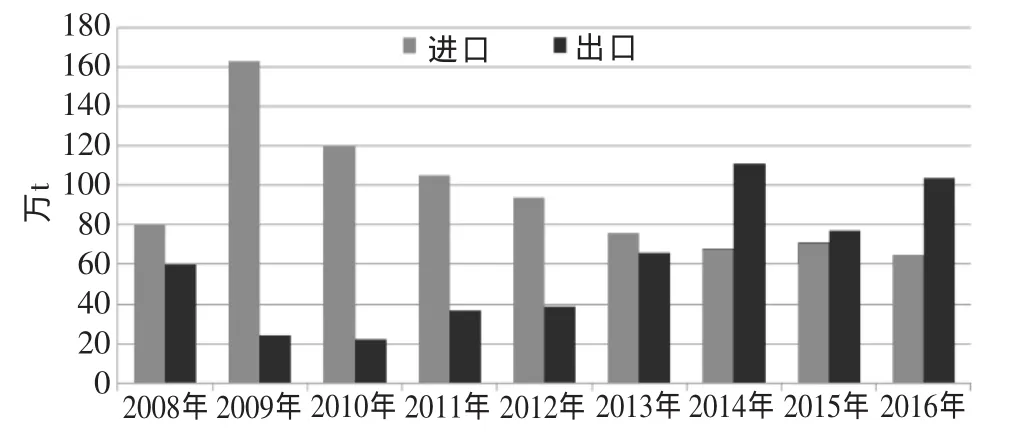

1.3.2 PVC

2016年中国PVC纯粉进口总量65万t/a,较2015年减少了6.3万t/a;PVC出口量104万t/a,较2015年增加了26.5万t/a(见图3)。在国家政策的引导下,“十二五”期间,PVC纯粉进口总量整体呈递减的趋势,中国出口同比增加明显,有效的缓解了中国的内销压力。随着“一路一带”战略的推进,未来几年中国对东南亚、中亚PVC出口量贸易将会是逐渐增加的趋势。

通过对2010-2016年的PVC进出口数据对比发现,中国对进口PVC的依存度整体是属于下降的趋势;PVC出口是增长趋势,但2015年出口总量出现较为明显的萎缩局面。造成这一现象的原因是多方面的,首先,国内PVC产业经过近几年的快速发展,产能产量快速增长,产品质量逐步提升,在国际上的竞争力不断加强,这是中国PVC出口量不断加大的主观因素。其次,国内PVC产能饱和度进一步加大。随着生活水平的提高,部分生活日用塑料制品被聚乙烯(PE)和聚丙烯(PP)替代,2010-2016年中国PVC纯粉进出口,统计图见图3。

1.4 需求情况

1.4.1 烧碱

图3 2010-2016年中国PVC纯粉进出口统计图

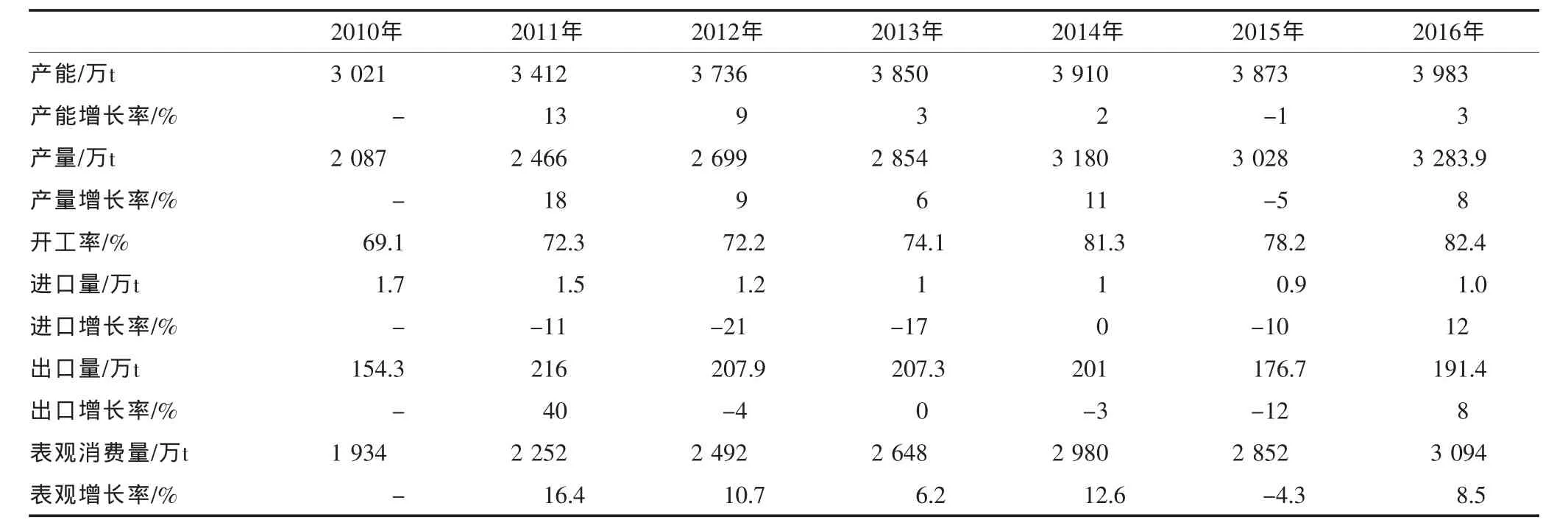

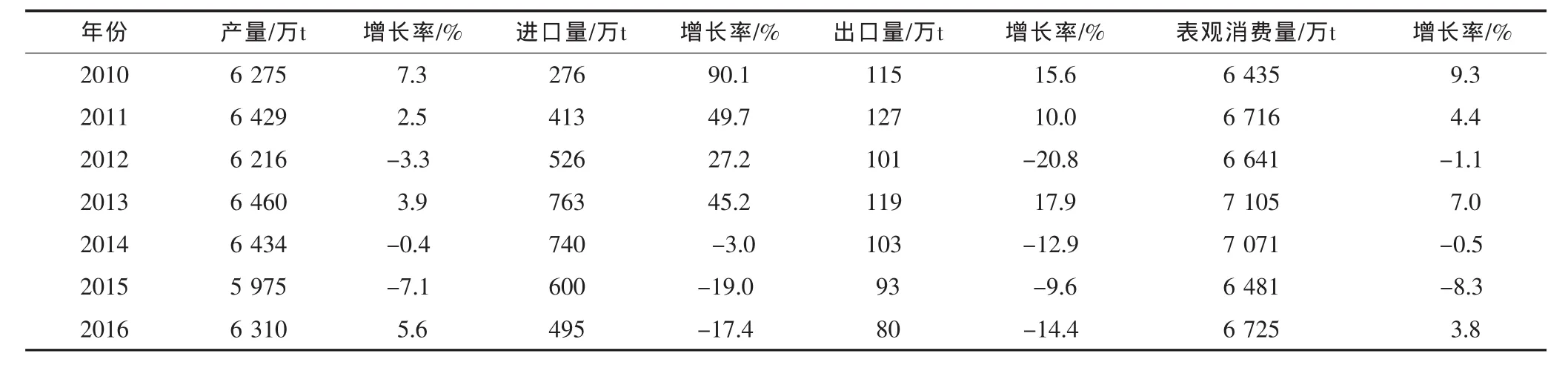

目前国内烧碱行业产能过剩,下游消费需求放缓,市场整体呈现供大于求的局面。中国烧碱表观消费量快速增长,近十年复合增长率达到了9.4%。2013年烧碱下游需求增速放缓,表观消费量达到2 647.9万t/a,较2012年增长6.2%;2014年表观消费量继续保持稳定增长,达到2 980万t/a,较2013年增长了12.6%;2015年表观消费量达到2 852万t/a,小幅回落,同比增幅-4.3%;2016年恢复增长,达到3 094万t/a,2010-2016年中国烧碱供需情况见表6。

1.4.2 PVC

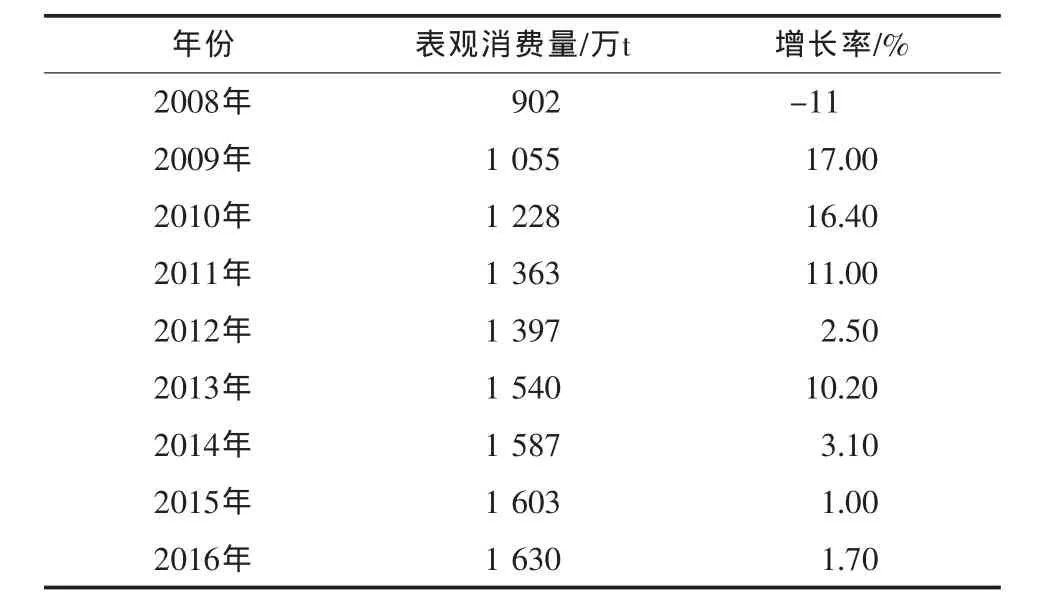

在国内,PVC的产量和消费量都位居五大通用树脂之首。在供给明显收缩、需求弱增长的背景下,虽然近几年国内PVC下游需求增速有放缓趋势,但2009年至今一直保持正增长(见表7)。因此PVC行业虽处于过剩态势,但过剩程度已逐步缓解。

近几年,中国PVC消费构成变化较大,硬制品比例不断提高,现在中国硬制品比例已近66%,这和全球PVC硬制品59.83%的消费比例有些差距,见表8。

表6 2010-2016年中国烧碱供需情况

表7 2008-2016年中国PVC表观消费量变化

2 市场分析

2.1 烧碱分析

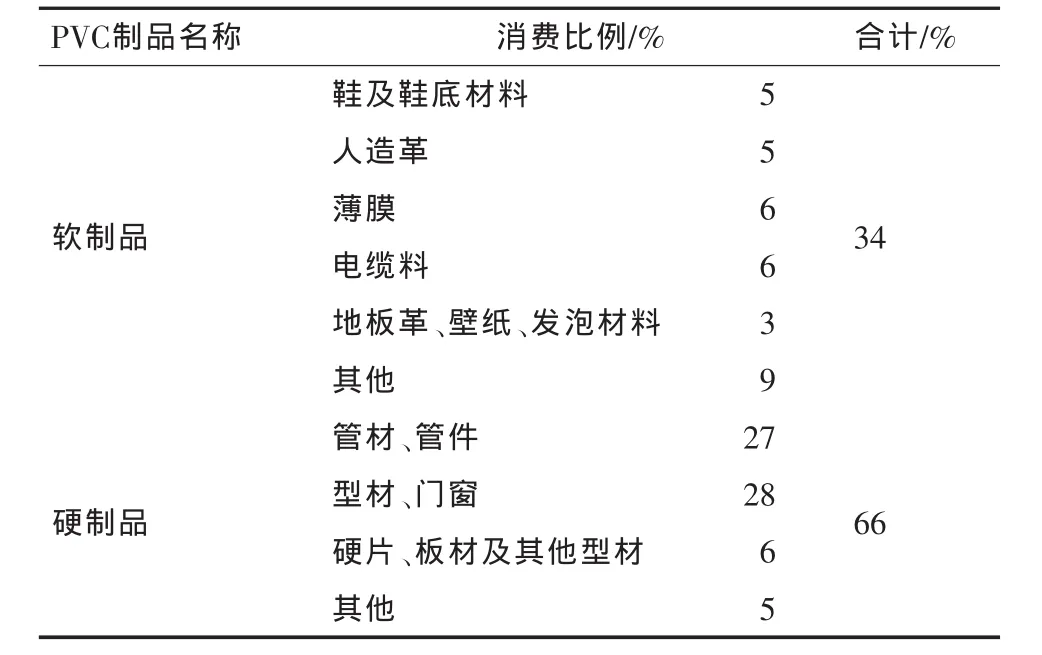

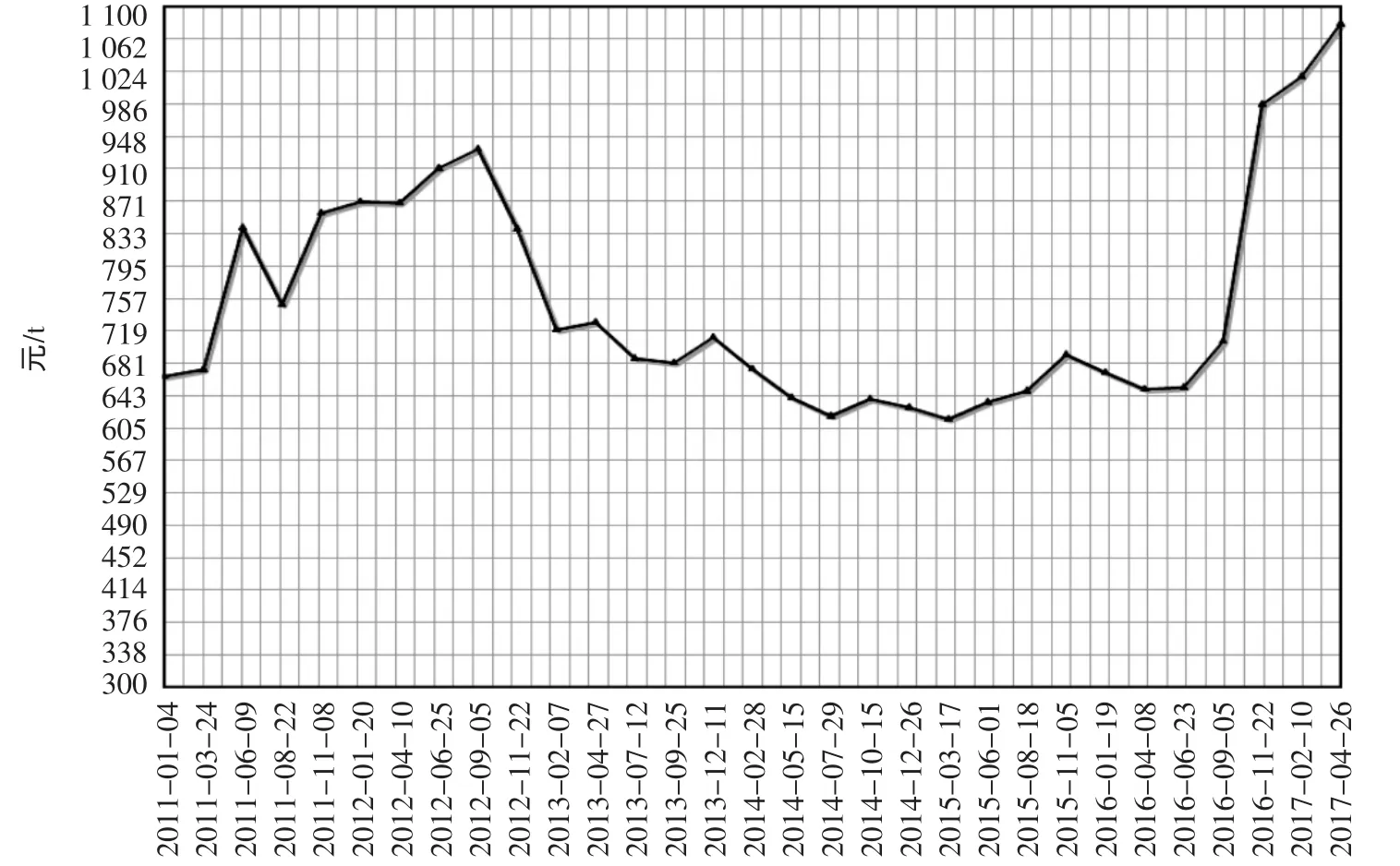

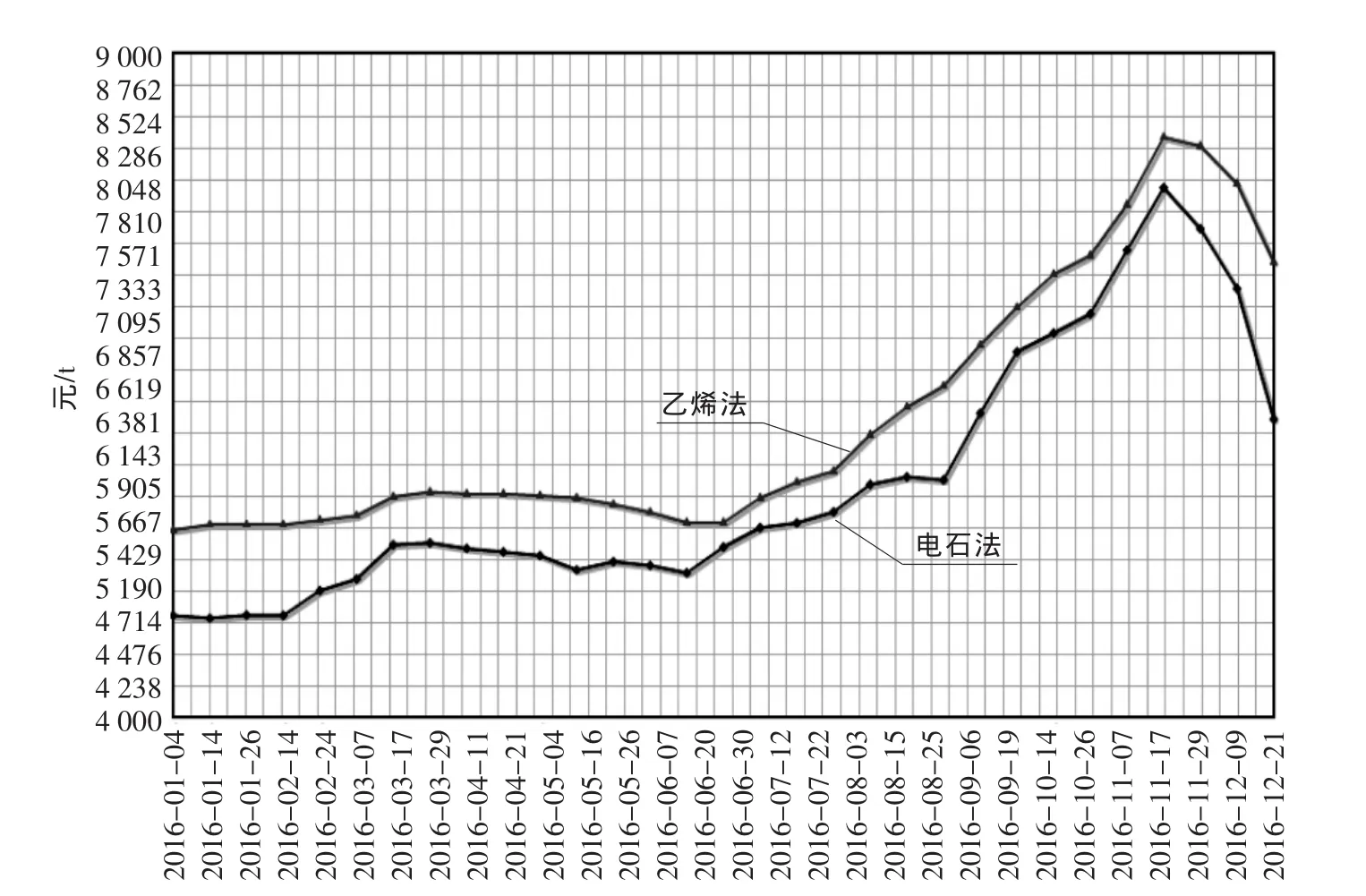

2011-2017年32%液碱市场走势图见图4,2010-2017年片碱市场走势图见图5。

2011~2015年,国内烧碱市场基本上呈先扬后抑走势,32%液碱价格波动区间为600~950元/t,片碱价格波动区间为2 000~3 500元/t。2016年下半年开始,中国提出的供给侧结构性改革以及其他一系列的行业整改措施给他注入了新的生机,烧碱市场开始步入新的上升通道。目前32%液碱已突破1 100元,片碱市场价格已突破4 500元,创下近五年的最高价格。

表8 2016年中国PVC下游消费结构

图4 2011-2017年32%离子膜液碱市场价格走势图

图5 2011-2017年片碱市场走势图

2017年上半年烧碱价格上涨的原因可归结于如下几点:首先,受益于2015年烧碱产业去产能情况明显的前提下,山东、内蒙古、河南和江苏等省的生产企业均在7月接受中央环保督察组的进驻检查,各地厂家被迫停车或下调开工率,使市场货源供应减少;其次,烧碱的主要消费下游氧化铝在2016年产能激增,其投产产能或达500万t/a,较去年增长47%,而氧化铝占烧碱消费结构的33%,大幅增加了市场对烧碱的需求量;最后,由于交通运输部和公安部在9月21日起施行“史上最严限公路超载令”,导致汽车运费普遍上调,增加了烧碱的运输成本,进一步刺激了烧碱厂家上调市场价格。

2.2 PVC分析

2011-2017年PVC价格呈现逐年震荡下降的趋势,从均价来看,2013年华东SG-5均价为6 493元/t,2014年华东SG-5均价为6 052元/t,2015年华东SG-5均价为5 377元/t。3年时间年均价回落1 116元。2011-2017年中国PVC市场走势见图6,2016年中国PVC市场走势见图7。

从2016年的具体行情来看,年初在国际原油大幅回落的背景下,国内PVC价格跟随大跌,一度跌破2008年最低点,2月初PVC平均价格跌至4 950元。3-5月PVC市场经历了近3个月的震荡整理,下半年开始走出低谷、触底反弹,9月甚至呈现一涨再涨近乎疯狂的行情,不到一年时间便已收复前5年的跌幅,11月中旬更是创下了6年来新高点。

图6 2011-2017年中国PVC市场走势图

图7 2016年中国PVC市场走势

纵观2016年整年,不难发现PVC行业受到宏观面及政策面的影响较多,价格走势也受到了非常大的影响。经过近几年的调整,落后产能已逐步淘汰,PVC盈利大幅增加,价格创下历年新高,可见以去产能、补短板、创新驱动、绿色发展为重点的行业供给侧结构性改革成效显著,国内PVC供需面恢复了相对的平衡。但进入2017年后,随着新增产能的释放,供需压力增加,行业发展将会迎来新的挑战。

3 上下游发展分析

3.1 上游原材料情况

3.1.1 原盐

(1)原盐资源丰富

中国盐矿资源丰富,探明盐矿储量超过4 000亿t,资源量在6.2万亿t以上,资源的保障程度在500年以上。按资源分为海盐、井矿盐、湖盐3大类,海盐分布在东部沿海地区,产能达到2 000万t/a以上,产量居世界第一位;井矿盐主要分布在中西部地区,已探明储量高达1.3万亿t;湖盐分布在西北部地区,其中青海盐湖的储量最丰富,为三千多亿吨,占全国储量的85%。随着中国对工业盐需求的不断增长,2005年以后,中国原盐产能均稳居世界第一。2016年中国原盐产能已达1.134 5亿t。

(1)供需现状

中国原盐分为海盐、湖盐、井盐,其中海盐占全国原盐产量的70%,井盐、湖盐占30%,以青海盐湖最为丰富。原盐产量受自然条件的影响较大,高温少雨时则产量高。

2010-2016年,中国原盐产量基本上保持在6 000万~6 500万t/a,但始终未能突破6 500万t/a;原盐进口量和出口量都是先增后减趋势,2016年,中国原盐进口量为495.0万t(同比减少17.4%),出口量为79.9万t(同比降低14%);原盐表观需求量增长缓慢,2014-2015年原盐需求有下降趋势,2016年恢复增长,见表9。

(2)市场情况

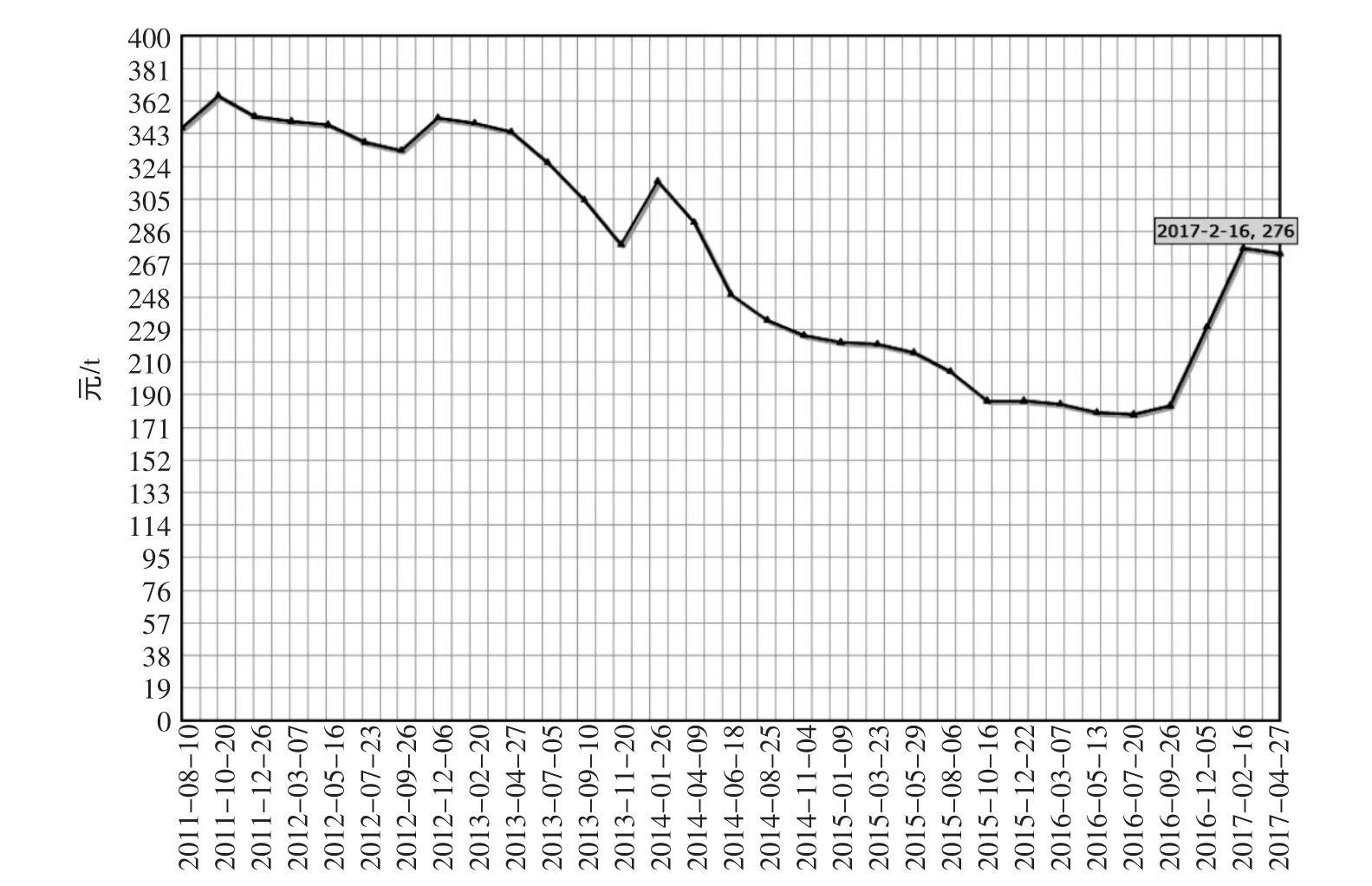

原盐市场总体供大于求,随着“十二五”两碱产业计划的出台,两碱产业增速有了显著回落,导致原盐价格一路下跌。自2012年1月以来,原盐价格由394元/t一路下滑至2016年7月的215元/t,整体下跌了45.30%。随着《盐业体制改革方案》正式出台(2016年5月5日),原盐价格开始反弹。自2016年7月原盐价格由215元/t一路上涨至2017年2月的276元/t,整体上涨了28.4%。但从长期来看,由于国际原盐价格处于低位,加之国际原盐产能增加,进口原盐冲击国内原盐市场,令未来原盐价格上涨幅度受限,2011-2017年中国原盐市场走势见图8。

表9 国内原盐供需状况

图8 2011~2017年中国原盐市场走势

3.1.2 电石

(1)供需情况

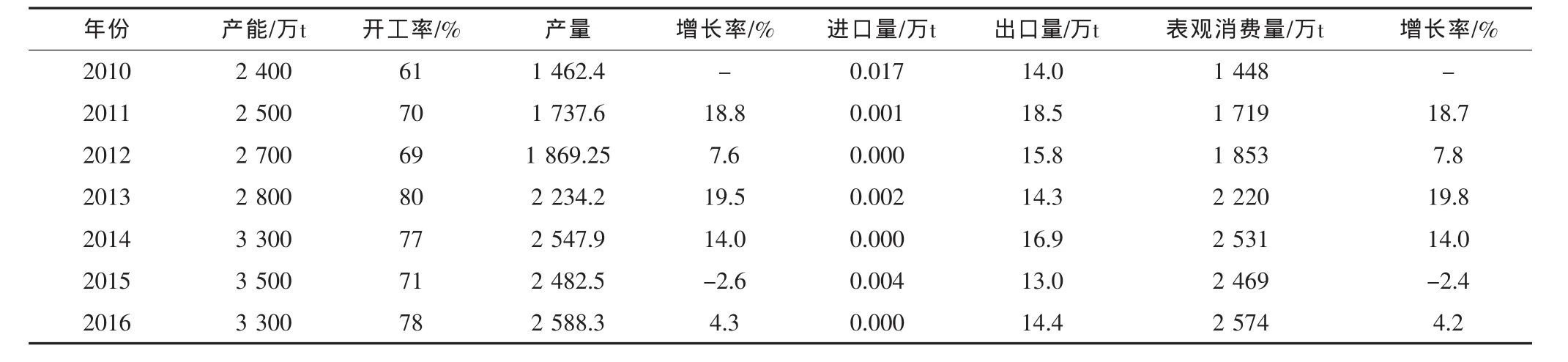

“十二五”期间,中国电石产能逐年增加。由于氯碱装置配套电石陆续投产,2015年中国新增电石产能约200万t,电石产能约为3 500万t,其中,氯碱企业配套的电石产能超过1 700万t,占总产能的50%左右;2016年产能首次出现零增长,据不完全统计,国内电石生产企业220家,产能达到3 300万t/a(不含长期停产与半停产的1 200万t/a),2016年,累计淘汰或转产电石企业35家,合计80台电石炉252万t/a。2011-2016年累计淘汰或转产862.9万t/a,合计电石炉327台涉及183家企业。2011-2014年电石产量也是增长趋势,开工率60%~80%,2015-2016年电石产量为2 588万t,同比增长4.3%,开工率为78%(扣除长期停产与半停产 1 200万t)。2011-2014年电石表观消费量增长较快,2015年出现负增长,2016年小幅增长,国内原盐供需状况见表10。

表10 2010-2016年国内电石供需情况

(2)市场情况

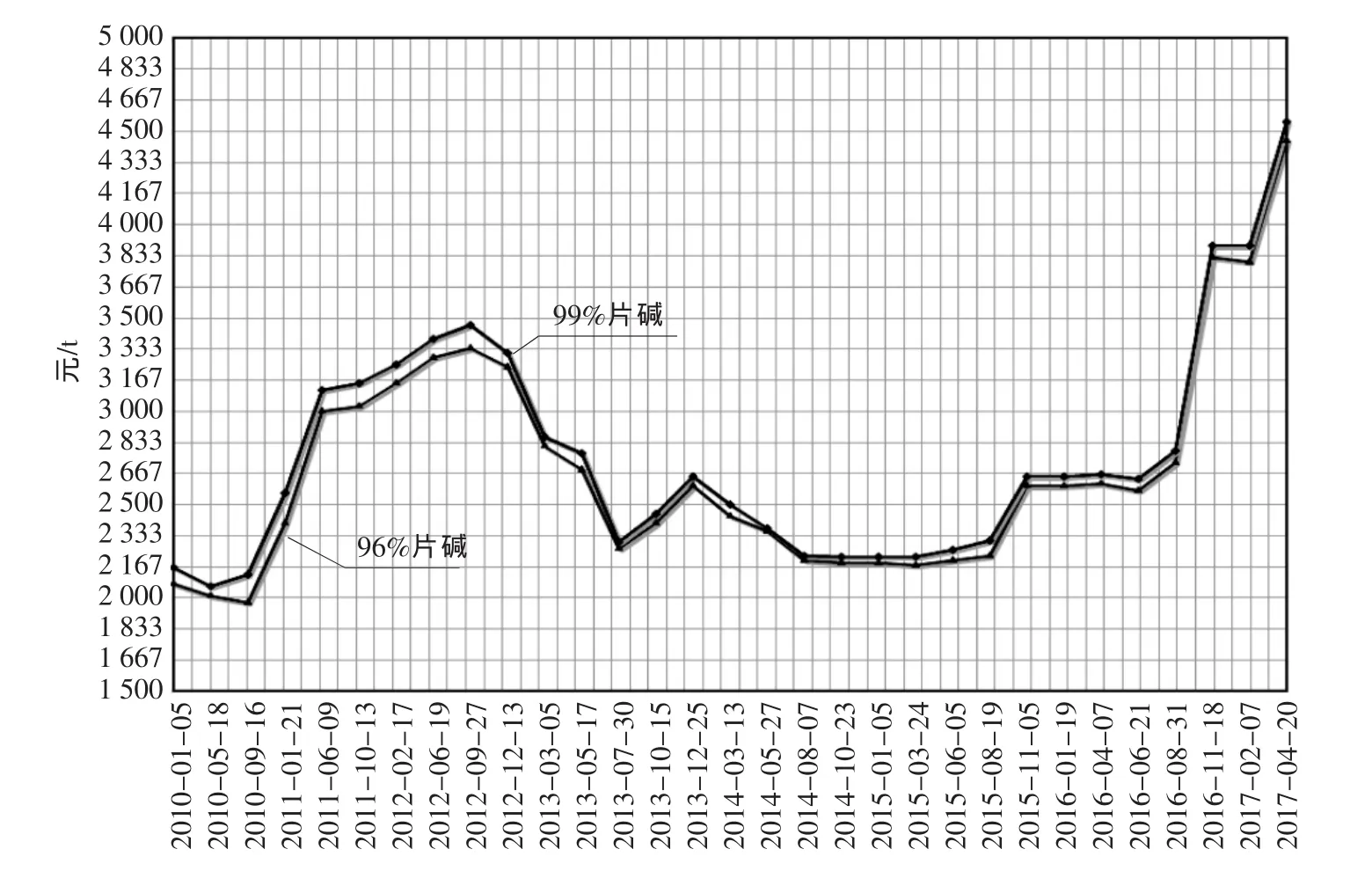

自2011年8月以来,国内电石价格持续下降,从2011年最高的4 100元/t下跌至2016年中的2 200元/t(到货价,下同),下跌幅度高达41%。部分地区电石出厂价甚至跌破2 000元/t,创历史新低。但是,从2016年6月开始,在PVC等下游产品行情持续回暖的带动下,电石价格强劲反弹,到货均价从年初的2 400元/t上升到年底的3 100元/t,上涨了700元/t左右。2017年以来,电石价格又步入下降通道,为2 800元/t左右(见图9)。

图9 2011-2017年中国电石市场走势

3.1.3 煤

煤炭与天然橡胶、钢铁、石油并称为四大工业原料,是关系国计民生的基础原料,是主要的能源物资,也是重要的工业原料和燃料。中国煤炭资源丰富,煤炭资源存储量及产量均居世界前列。

“富煤,贫油,少气”是中国能源资源的鲜明特点。中国煤炭资源总量5.9万亿t,占一次能源资源总量的94%,而石油、天然气资源仅占6%,且其增产难度大,对外依存度高。

(1)去产能空间大

据国家能源局统计,截至2015年底,全国煤矿总规模为57亿t,其中正常生产及改造的煤矿39亿t、停产煤矿3.08亿t、新建改扩建煤矿14.96亿t,约8亿t属于未经核准的违规项目。如果按照煤炭行业有效产能47亿t、2015年原煤产量37亿t计算,中国煤炭产能利用率只有78.8%,过剩产能17亿t。产能过剩导致煤价大幅下降,环渤海动力煤指数2015年全年下降150~375元/t,行业亏损面达90%以上。

2016年12月30日,国家发改委和能源局联合印发《煤炭工业发展“十三五”规划》。《规划》提出目标,化解淘汰过剩落后产能8亿t/a左右,通过减量置换和优化布局增加先进产能5亿t/a左右,到2020年,煤炭产量39亿t;力争实现中国煤炭生产开发进一步向大型煤炭基地集中,大型煤炭基地产量占95%以上;产业集中度进一步提高,煤炭企业数量约3 000家,5 000万t/a级以上大型企业产量占60%以上。

2016年是煤炭供给侧改革元年,2016年1月,李克强总理在山西主持召开钢铁煤炭行业化解过剩产能、实现脱困发展座谈会,拉开了化解煤炭过剩产能的大幕。2月5日,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,要求从2016年开始用3~5年的时间,再退出产能5亿t左右、减量重组5亿t左右。原则上严禁新建新批煤矿项目,2017年力争压掉1 000处矿井,产能6 000万t/a。未来3年力争使煤炭产能和市场需求相匹配。

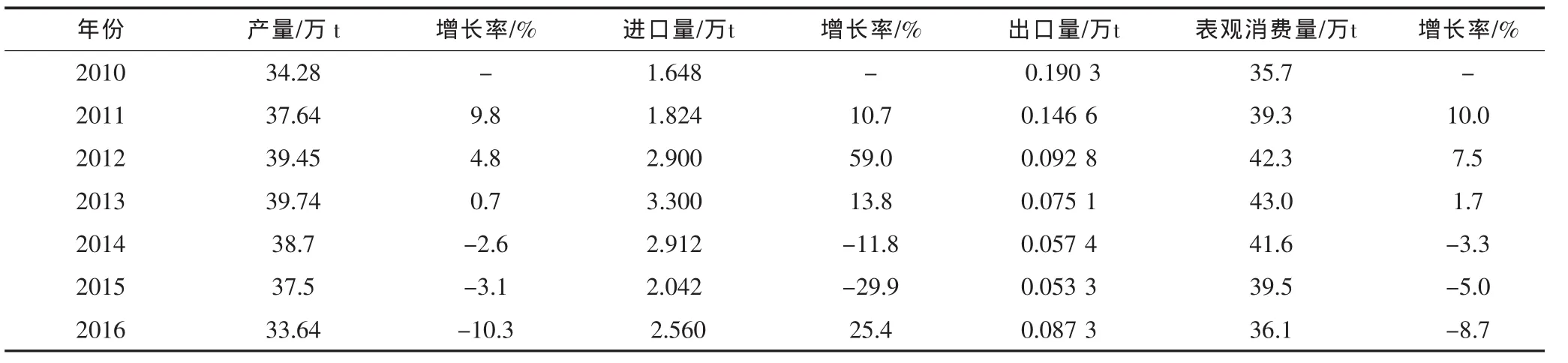

自2011年以来,中国原煤产量增长趋缓,2014年开始出现负增长的态势,特别是2016年下滑幅度达到10.3%,产量下滑比例呈扩大趋势(见表11)。主要原因在于国家去产能政策的执行、经济结构调整火电负增长及受到进口煤及新能源冲击叠加煤炭产能过剩。2016年全国累计原煤产量33.64亿t,进口2.56亿t(增长25.2%),出口878万t/a,2016年全国煤炭消费约36.1亿t。2017年全国煤炭产量将保持稳中有跌的态势,预测全年,全国原煤产量将达到33亿t以上,2018年将是山西省整合煤矿的投产高峰期和煤炭产能集中释放的一年,全国煤炭产量和资源量将继续保持较快增长势头。

表11 2010-2016年国内煤炭供需情况

(2)需求趋缓,进口增长

中国是世界上最大的煤炭生产国,但近年来,随着中国煤炭需求的较快增长和国际国内煤炭市场形势的变化,中国煤炭进口量开始快速增加,并已成为全球最大的煤炭进口国。随着国家继续加快经济结构调整,推进节能减排、淘汰落后产能和高耗能产业,促进新能源及可再生能源的发展,降低煤炭在一次能源中所占的比重,煤炭需求的增长将进一步放缓,煤炭市场供大于求的压力不断加大。未来5~10年,中国经济增速虽会有所回落,但总体仍处于较快增长阶段,能源需求仍将保持持续增长。

(3)煤炭市场谨慎乐观

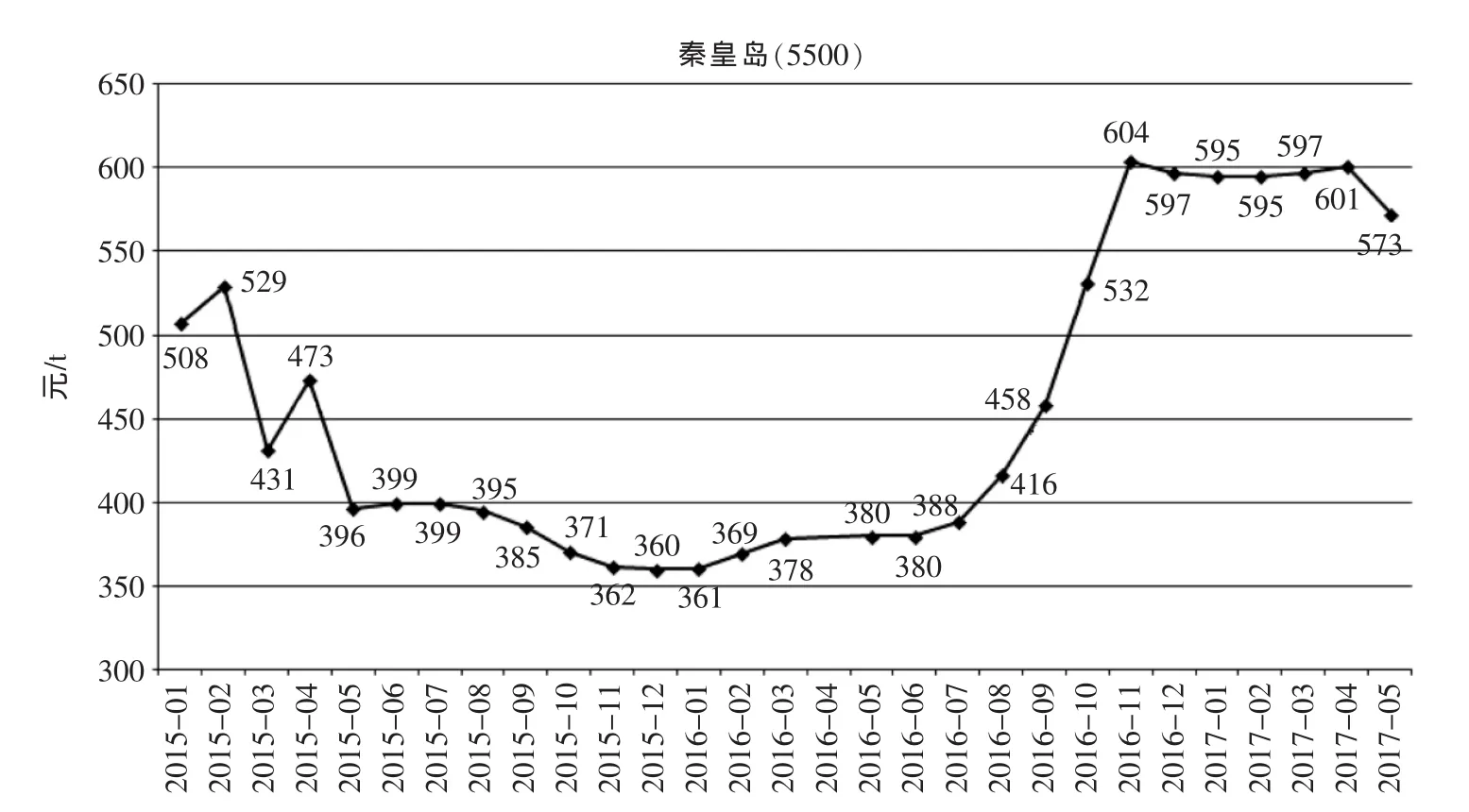

2016年以来,受煤炭产能退出、减量化生产和国际市场等多重因素影响,全国煤炭市场供需严重失衡的局面有所缓解,5月以来煤炭市场形势开始明显好转,煤炭价格出现较大幅度回升,秦皇岛5 500大卡动力煤价格由年初的370元/t缓慢恢复到9月中旬达到了550元/t。尽管最近一段时间煤炭价格回升较快,但是全国煤炭消费总量持续回落的态势并没有发生根本性改变。2017年秦皇岛(5500)平均煤价或稳定在550~600元/t左右的合理区间,见图10。

图10 秦皇岛(5500)煤价趋势图

3.1.4 乙烯

3.1.4.1 供需现状

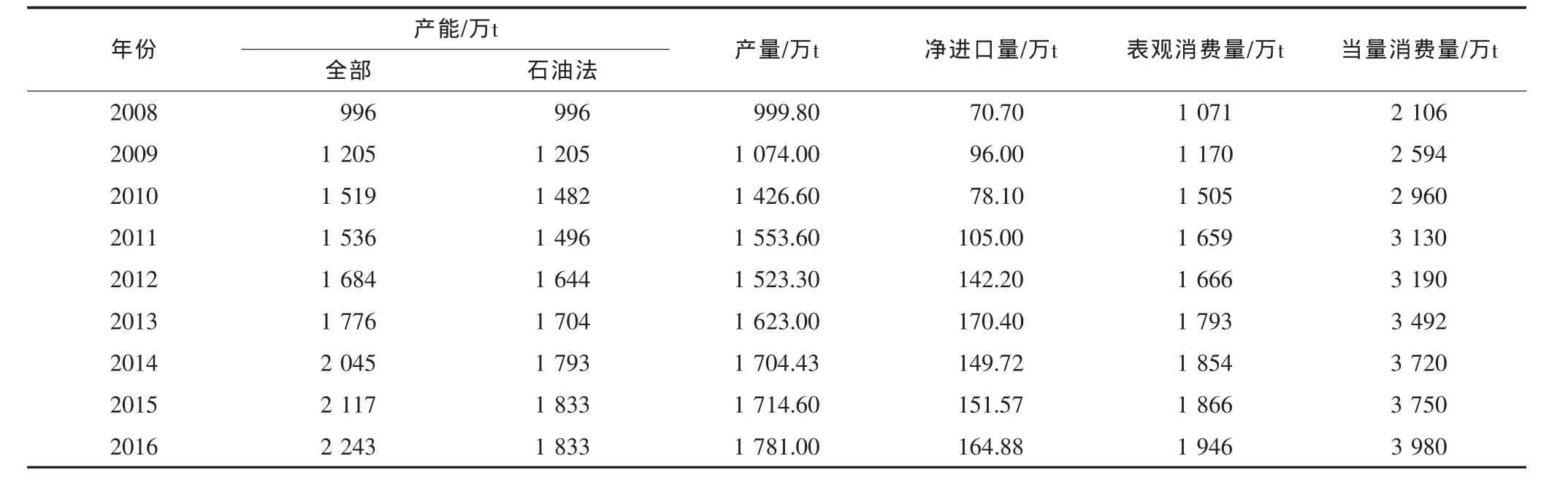

“十二五”末期,中国乙烯产能已突破2 000万t/a,年均增速达7.1%,占全球的比重从10%增至13%左右;同期,国内乙烯当量消费年均增速达4.7%,占全球乙烯消费量比重从24.4%增至26.7%,当量消费自给率增至52%左右。2016年底,国内乙烯产能2 243万t,产量1 781万t,进口量165.7万t,少量出口,表观消费量为1 946万t,当量缺口约为2 000万t。

根据海关统计,2010-2016年,中国乙烯的进口量不断增加,2010年的进口量为78.1万t,2015年的进口量为151.57万t,同比增长约1.2%。在进口的同时,中国乙烯也有少量出口。

近年来,随着市场对聚乙烯、乙二醇、苯乙烯等乙烯下游产品需求的不断增长,中国对乙烯的需求量稳步增长,2005年的表现消费量为758万t,2010年增加到1 505万t;到2015年,其表观消费量约为1 866万t,同比增长约0.6%;当量消费量为3 750万t,同比增长约0.8%。2016年表观消费量达到1 946万t,当量消费量达到3 980万t,见表12。

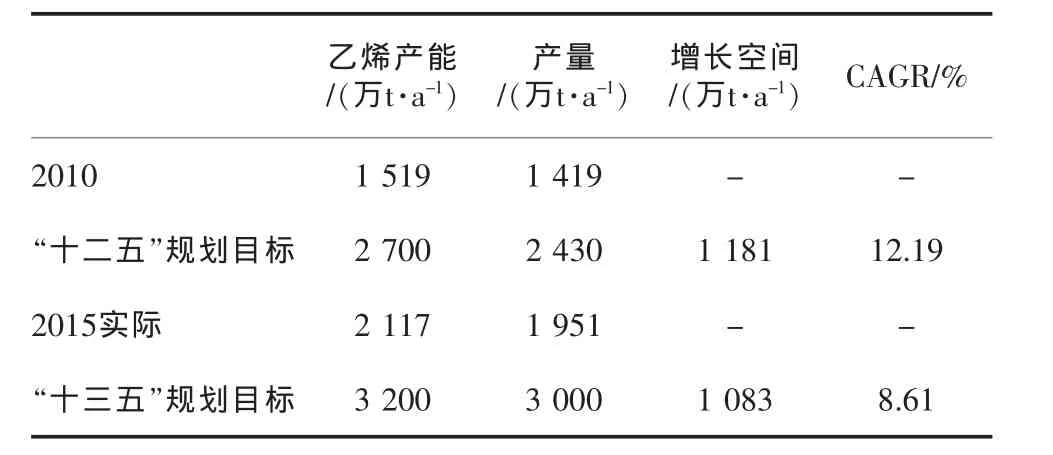

中国作为烯烃需求大国,2016年4月发布的《石油和化学工业“十三五”发展指南》对烯烃产业做出了重点部署。根据要求,“十三五”期间中国要加快现有乙烯装置的升级改造。到2020年,全国乙烯产能3 200万t,年产量约3 000万t,其中煤(甲醇)制乙烯所占比例达到20%以上。2015年,中国实现的乙烯产能为2 117万t,尚未满足“十二五”规划目标,距离2020年“十三五”规划目标有1 083万t的增长空间(见表13),与“十二五”增长空间相近,从而“十三五”期间乙烯产业仍然需要经历高速发展。

表12 国内乙烯供需现状

表13 乙烯产能和产量规划情况

3.1.4.2 存在的问题及今后的发展建议

(1)存在的问题

a.原料结构不合理。总体来看,中国乙烯裂解原料中石脑油所占比例(47%)远高于世界平均水平,而轻烃所占比例(49%)严重低于世界平均水平,缺乏竞争力。

b.甲醇制烯烃无序发展。中国甲醇制烯烃(MTO)等新原料路线烯烃技术的突破以及工业化应用,导致大型煤制烯烃项目密集建设和无序发展,外购甲醇制烯烃项目的无序建设也存在较大的投资风险,这些可能会影响中国乙烯行业的健康稳步发展。

c.供不应求,贸易量小,价格高涨。由于市场需求越来越高,而全球乙烯贸易量较小,进口量较大(占全球贸易量的40%左右),进口依存度相对较高,这样就推高了乙烯价格,对于相关PVC厂家不利。

(2)中国乙烯行业的发展建议

a.优化原料结构,提升市场竞争力。立足国内资源禀赋特点,合理引导煤/甲醇制烯烃等新原料路线烯烃工业的有序发展;积极布局海外轻质化乙烯原料资源,包括中东轻烃及凝析油、北美页岩气及其伴生乙丙烷等,探索依托这些资源在海外发展乙烷/轻烃裂解制乙烯或甲醇制烯烃的可行性。

b.保持规模合理、适度增长,保障国内自给率稳步提升。目前,中国乙烯当量自给率仍不足50%,因此,未来中国乙烯工业依然要适度扩大产业规模,将产品自给率提升至合理水平。

(未完待续)

美国化工理事会:美化学品贸易顺差280亿美元

美国化工理事会(ACC)近日发布美国化学品贸易报告称,化学工业是促进美国经济增长、提升其竞争力的催化剂和主要贡献者。

2016年,美国化学品出口额达1 740亿美元,占美国总出口额的14%;更为可喜的是,美国化工行业进出口贸易顺差达到280亿美元。

美国的化学工业之所以起到这么重要的作用,很大程度上取决于全球市场的合作以及页岩气的竞争力优势。美国丰富且价廉的页岩气,刺激了美国化学工业的新投资并创造了很多的就业机会,同时也促进了美国化学品的出口。报告显示,2016年,化工行业为美国人提供了81.1万个工作岗位,其中30%属于出口型工作;美国化学品出货量的23%用于出口;美国化工产品出口最多的两个国家是墨西哥和加拿大,出口额分别是210亿美元(墨西哥)和240亿美元(加拿大)。

ACC预计,2017年至2022年,美国化学品出口额将以年均6%的增速继续增长。到2023年,美国已宣布的逾1 630亿美元的化工项目投资还将为该行业增加1 040亿美元的出货量。到2030年,与页岩气直接相关的化学品出口额将达1 230亿美元,是2014年的两倍多。

Presentsituation analysis and prospectforecastofchlor alkali industry of China

ZHANG Ying-min

(Qingdao Hiwin Group Co.,Ltd.,Qingdao 266000,China)

The domestic chlor alkali industry and the upstream and downstream industries were briefly analyzed,and the future prospects were predicted according to the industrialpolicies.

chloralkali;supply and demand;importand export;situation;prospect

TQ114

B

1009-1785(2017)08-00