电力企业电费资金风险防控浅探

2017-09-07邱岚

邱岚

一、引言

供电企业主营业务收入是电费收入,是企业维持正常运营运作的重要资金来源,电费资金的安全性成为企业关注的管理重点之一。门收业务是客户到供电营业网点采用现金、支票和POS机自主缴费。

目前,上海电力门收电费资金管理主要是监控电费资金的流转全过程,包括营业网点收费人员收取客户缴纳的现金、银联卡或票据;收费人员在营销系统中进行收费销根操作;营业终了时,收费人员清点现金、POS结算单和票据与营销系统核对,确认无误后封包,待银行上门解款时解交银行;客服中心财务人员负责收取银行入账信息与会计记账;客服中心账务人员负责核对营销系统的收款明细与银行入账资金并进行销根。而现金缴费和支票缴费流程相似,POS机缴费模式差异较大,流程也更为简单。本文对此进行探讨。

二、电力企业门收业务风险分析

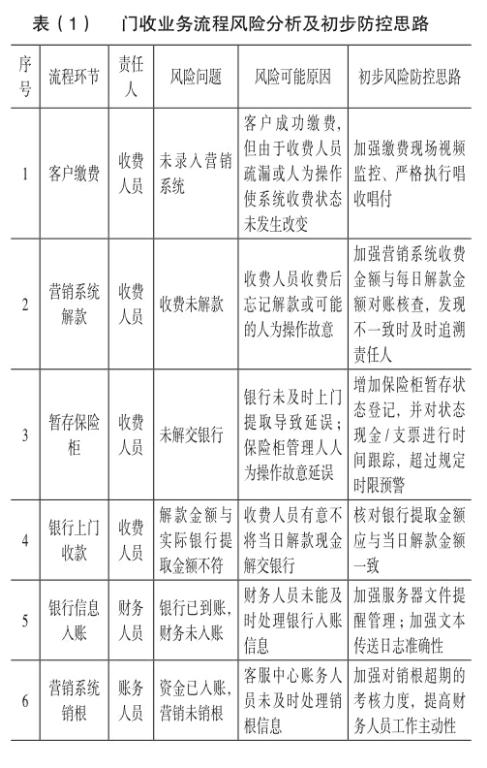

一是资金在途时间较长。由于门收业务流程各个环节中可能出现的风险事件,如收费人员未及时解缴资金、银行上门收款人员未及时收款、支票信息有误造成退票等,人为或非人为地造成资金在途时间长。历史数据显示,部分营业网点电费资金回收周期约一周时间,甚至有長达数月。资金在途时间越长,风险越大,更容易造成监管漏洞。

二是信息沟通存在障碍。由于整个门收业务流程过长,涉及营销部、财务部、客服中心以及各合作银行多方。一方面,资金信息的实时传递并不能及时表达;另一方面,管理职能的重复也影响信息沟通,一旦发生应急事件,不能在第一时间明确责任人,可能存在互相推诿等问题,造成管理效率低下。

三是流程存在监控盲区。客户上门缴费时会产生营销系统的门收资金增加(即“一次销根”),这些资金要等到银行实际收到并反馈财务记账后才实现真实的企业资金增加(即“二次销根”),此间许多环节可能存在断点,形成监控盲区。

四是信息化监控不完善。门收业务已全部实现信息化,但各信息系统间相互独立,无法实现对电费资金的全过程实时监控,风险防控能力弱化。

结合历史数据与业务经验,整理出各业务流程环节风险防控思路。见表(1)。

三、电力企业门收业务策略

通过构建风险防控策略进行门收资金实时监控,提升风险防控能力。实时监控节点状态:以现有业务流程的时间节点状态为基础,实现业务流程全过程实时监控。各环节责任人问责:明确各环节责任人信息及联系方式,出现问题可直接联系到责任人,进行问责和处理问题。环节考核时限设置:全业务流程各个环节设置考核时限,便于时限预警和后续考核。资金实时监控预警:为全业务流程各环节设置预警、告警阀值,及时提醒责任人办理,达到告警时限后告知其直管领导。绩效考核指标设置:全业务流程各个环节设置绩效考核指标,作为个人绩效考核输入,督促其提高资金管理的准确性和积极性。多维度统计分析展示:对总体资金状态信息和异常资金状态信息通过饼图、柱状图、折线图、统计报表等形式进行多维度统计分析,便于直观查看现有正常资金、异常资金状态及分布信息。异常状态跟踪督办:当某一环节出现资金异常状态信息,系统进行告警时,由其主管领导对该环节责任人进行督办。当财务部、营销部发现异常状态数据时,也可发起督办指令,直接关联责任人。见图(1)。

四、电力企业门收业务实施

选取客户现金缴费全过程流转,为案例、验证门收资金实时监控策略。见图(2)、图(3)、图(4)。

图(2)、图(3)数据反映:收费人员MHYY0049于2016年11月24日08时-16时共收费现金缴费55笔,已于当日16时35分完成解款并解交银行,严格执行“日清月结”的制度规定。 图(4)反映:该笔资金于2016年11月29日21时到账,但于2016年12月9日才销根,违反了“现金解款应在五个工作日和月末前完成销账” 的制度规定。

通过实时监控节点状态信息可知,出现异常的时间节点在营销销账环节,异常分析如下:异常环节:营销销账环节异常状态:记账未销根考核责任人:客服中心账务人员考核时限:工作日已超时限。

资金实时监控预警告警:月末发现仍有门收资金处于未销根状态,系统应及时发出预警,提醒账务人员尽快进行销根处理。异常环节绩效考核:账务人员未能按时完成销根,该异常数应计入账务人员月度绩效考核。异常环节跟踪督办:月末账务人员未完成销根,系统应通过邮件等形式向账务人员直管领导告警,直管领导发出口头或工单督促责任人询问原因并督促尽快销根。多维度统计分析展示:对每日门收资金进行统计分析,月末财务部、营销部发现该笔收费存在未销根异常时,应及时通知客服中心落实责任人进行处理。

电费资金风险防控是一项长期的任务,其对公司核心营业收入管理、电费资金安全管理、提高电费回收率管理都具有重要的意义。本文提出营业收费资金闭环管理的构想,即通过实现电费资金全过程实时监控和风险及时应对,有效缩短资金在途时间,降低风险事件实施概率。