环境污染强制责任保险有关问题及法治策略

2017-09-07彭中遥

彭中遥

环境污染强制责任保险有关问题及法治策略

彭中遥

(武汉大学环境法研究所/国家司法文明协同创新中心,湖北武汉 430072)

环境污染强制责任保险的试点实践暴露出企业投保积极性不高、保险公司承保困扰多、投保企业存在道德风险和逆选择、政府扶持力度不足等诸多问题。其根本原因在于相关制度安排存在缺陷,立法工作滞后,推进环境污染强制责任保险缺乏足够有效的法律规制。有效治理这些问题应遵循“三个模块”+“四个步骤”的思路完善环境污染强制责任保险法规体系;通过专门立法进一步对其投保主体、承保机构、保险费率和承保范围予以规范,同时建立激励机制、承保风险的区分机制与第三方参与机制。

环境污染强制责任险;法制缺失;法治策略

2007年我国开展自愿性环境污染责任保险试点工作,至2012年共有23个省(市)进行了环境污染责任保险试点,但效果并不理想。在环境污染事件频发的背景下,2013年环境保护部和保监会驾驭“绿色发展”理念,联合发布《关于开展环境污染强制责任保险试点工作的指导意见》(以下简称《指导意见》),尝试构建环境污染强制责任保险制度,为全面推广环境污染强制责任保险积累经验。

环境污染强制责任保险是指污染环境的被保险人依照法律的强制性规定,对其污染环境所应承担的环境侵权损害赔偿责任必须投保的保险[1]。学界近年对环境污染强制责任保险制度开展了不少研究,主要探讨了环境污染强制责任保险的内涵、制度的可行性、存在的问题与对策。逄雪松认为,环境污染强制责任保险指政府强制要求符合法律条件的企业向符合法律条件的保险公司投保并且支付保险费用的保险[2]。袁雪梳理了我国环境污染责任保险的发展历程,分析了我国推行环境污染强制责任保险的可行性[3]。李金玉等认为法律制度缺失、技术标准不健全、环境污染侵权责任认定机制不健全和长效激励机制不完备是推行环境污染强制责任保险的主要约束因素[4]。姚贝等认为要突破实践中遇到的障碍,关键要完善环境侵权责任制度,加强环境损害的责任追究,并尽快出台有关环境污染责任保险的专项立法[5]。

笔者的文献梳理表明,学界基于环境污染强制责任保险试点实践,专门从法治视角规范分析环境污染强制责任保险的研究较为缺乏[6]。目前试点工作已逾4年,依法规范和治理环境污染强制责任保险的实践依旧任重道远。鉴此,笔者拟在简要梳理环境污染强制责任保险试点实践及问题的基础上,重点从法治视角提出解决问题的策略,以期为全面推行环境污染强制责任保险提供帮助。

一、环境污染强制责任险试点中的问题

环境污染强制责任保险试点工作自2013年开展至今,试点省(市、区)不断增多但发展不平衡、实践效果差异大;环境污染强制责任保险供给主体日增。2015年底试点省(市、区)达30个,领域涉及重金属、危险废物处置、电力、印染等[9]。试点省(市、区)发展极不均衡,试点较早江苏和湖南省投保环境污染强制责任保险的企业数占全国总投保企业总数的80.6%[10],试点较晚的内蒙、宁夏、青海省(市、区)则还处于前期准备阶段,投保企业寥寥无几。环境污染强制责任保险的市场供给日趋丰富。中国人保、中国平安、中国华泰等6家保险公司推出了环境污染强制责任保险产品[11],并通过中国保监会的审核备案投入市场,市场供给已有一定发展。赔付案件明显增加,2016年全国共发生赔付案件215起,赔付金额达2 106.32万元[12]。虽然环境污染强制责任保险试点取得一定进展和成效,但在实践中也暴露出抗风险能力强的企业不愿投保、抗风险能力弱的企业无力投保、政府支持力度不足、环境污染强制责任保险的供需双方之间无法形成有效对接等诸多问题。

第一,企业投保积极性不高。2013年环境保护部和保监会对部分石油化工、重金属污染等环境高风险企业进行的调研①显示,中石油、中石化等大型企业虽然对环境污染强制责任保险予以支持,但投保意愿不强,认为自身并不属于强制投保环境污染责任保险的企业范围,凭借企业雄厚的经济实力完全能够自行解决环境赔偿问题。同时,由于经济实力较弱,大多中小型企业缺乏基本的投保意愿,其中不少企业是在政府部门的动员下投保的;在已参保企业中,由于投保内在动力严重不足,企业集中弃保和投保率很低的现象也司空见惯。这必然导致环境污染强制责任保险难以形成规模效应,无法实现分散环境风险的初衷。

第二,保险公司承保困扰多。参与环境污染强制责任保险的许多保险公司缺乏投保企业的历史污染损失、环境风险管控能力等方面的真实数据,难以制定出能满足市场要求的保险条款和充分细化的费率体系。同时,信息不对称以及保险公司对风险评估、事故定损等方面的专业技术能力和相关配套措施不够,保险公司无法准确区分投保企业的风险类型,难以有效监测到投保企业是否认真履行了保险合同义务。

第三,投保企业道德风险②。在环境污染强制责任险的设计中,投保企业只需缴纳一定保险费用即可将原本应自身承担的环境侵权损害赔偿责任转移到社会。由于企业具有“经济人”本性,其目标始终是企业利益最大化,因而在实践中易导致两个问题。一是道德风险问题。企业在投保后,容易在生产管理过程中对环境风险疏于防范和管理,甚至故意制造环境污染事件以获取赔偿。

第四,政府扶持力度不足。环境污染强制责任险有较强的外部性和较大的经营风险,具有准公共物品的属性,因此,如果缺乏政府的有效扶持,其市场需求和供给的均衡就难以实现。当前我国政府部门尽管认识到了推行环境污染强制责任保险的重要意义,但真正给予政策、资金或者财税减免方面扶持的并不多见。

环境污染强制责任保险试行中的上述问题固然是多重因素共同作用的结果,笔者认为主要的诱因在于环境污染强制责任险的相关制度安排存在缺陷。如《指导意见》等环境污染强制责任险的有关核心制度宽泛粗略,尤其是针对参与强制责任保险的企业范围、保险费率和信息公开等只有原则性规定,并不具备可操作性;推行环境污染强制责任保险缺乏基本的激励、约束机制及相关配套机制,政府、企业和保险公司的动力和效能不足。最为致命的“硬伤”是环境污染强制责任险的立法工作滞后,当前主要是依靠《指导意见》等不具备强制力的政策文件来推动,推进环境污染强制责任保险缺乏足够有效的法律规制。

二、环境污染强制责任保险法规特征与缺陷

基于环境污染强制责任保险试点中暴露的诸多问题关键在于立法滞后,具有强制力的法律规制缺乏。笔者先就目前我国有关环境污染强制责任保险的法律法规予以初步梳理,并对其缺失原因进行简要分析和反思。

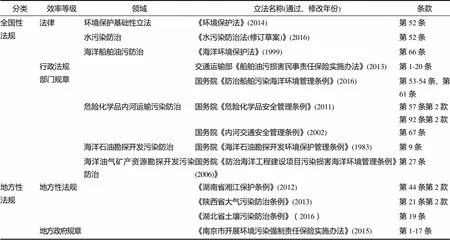

我国现有环境污染强制责任保险的法律法规散见于不同法律部门、不同效力法律文件中,国家和地方法律均有少量关于环境污染强制责任保险的规制(表1),整体呈现专门性立法稀缺、倡导性条款居多、运行规则不完备等特征。

表1 我国有关环境污染强制责任保险的法规条款③

就国家法律层面而言,《环境保护法》(2014)第52条④仅就鼓励环境污染责任保险予以原则性规定;《海洋环境保护法》(1999)第66条⑤规定实行船舶油污保险制度,仅明确了环境污染强制责任保险适用于海洋船舶油污防治领域;《水污染防治法(修订草案)》(2016)第52条明确规定“在水环境高风险领域建立环境污染强制责任保险制度”,但该法尚未正式生效。

就国家行政法规和部门规章而言,当前涉及环境污染强制责任保险的有关规定主要分布在危险化学品内河航运污染、海洋油气矿产资源勘探开发、海洋石油勘探开发和海洋船舶油污等特殊领域。从法律体系的完整性、法规的可操作性等方面全面分析,只有海洋船舶油污领域的法规能满足实践的基本需求,其他领域的环境污染强制责任保险立法在技术上目前仅处于宣示或者倡导的初级水平,不具有可操作性。

就地方性法规和地方政府规章而言,只有部分地方制定了环境污染强制责任保险的法规,如《湖南省湘江保护条例》第44条⑥规定湘江流域涉重金属等环境污染高风险企业应当购买环境污染责任保险,《湖北省土壤污染防治条例》第19条规定“土壤环境高风险企业应当依据国家规定实行土壤污染强制责任保险”,《陕西省大气污染防治条例》第21条明确规定“省环境保护行政主管部门根据区域环境敏感度和企业环境风险度,定期制定和发布强制投保环境污染责任保险行业和企业名录”。这些地方性法规要么因上位法缺失还处于“预备”立法状况,要么适用情况和实施效果至今无法核实。在没有国家层面环境污染强制责任保险立法的情况下是一条“空白”条款。上述梳理表明:我国当前环境强制责任保险的法规条款存在以下重要缺陷:第一,环境污染强制责任保险的法律规制没有形成基本体系。就全国性立法而言,我国尚未有法律对环境污染强制责任保险予以规制,而地方性立法鲜有涉及对环境污染强制责任保险的有关规定。第二,已有的关于环境污染强制责任保险的立法规定难以操作。现有的涉及到环境污染强制责任保险的立法规范集中于行政法规和地方政府规章层面,内容过于宽泛,环境污染强制责任保险制度中的投保主体、承保机构、保险费率、承保范围和法律责任等内容没有具体规定,且法律位阶低,无法在实践中落实。

根据《保险法》(2015)第11条⑦的规定,强制责任保险的设立只能依据法律或者行政法规。环境污染强制责任保险的强制性规范亟待法律的明文规定,“域外环境污染强制责任保险的发展历程已证明,完善的环境立法体系和丰富的立法内容是环境污染强制责任保险有效发展的客观需求[13]。”我国能否构建一个法律体系完善、内容丰富、配套机制健全的环境污染强制责任保险法律制度,是环境污染强制责任保险顺利推行的关键所在。

三、环境污染强制责任险的法治策略

有效治理上述问题应遵循“三个模块”+“四个步骤”的思路,健全环境污染强制责任保险法律体系,立法明确环境污染强制责任保险核心规制,创新环境污染强制责任保险的配套机制。

1.健全环境污染强制责任保险法律体系

我国环境污染强制责任保险法律体系至少需由“三个模块”的国家法规构成。其一,以《环境保护法》第52条为基础,结合各类环境要素和特点,在制订或修订相关的环境单行法规,明确环境污染责任保险适用的领域和情形,以及不按规定投保的法律责任,逐步形成环境保护基本法和单行法相结合的环境污染强制责任保险的法律规范群[14]。该模块的重点在于明确强制投保的领域和情形、未投保需要承担的法律责任等内容。其二,出台专门的《环境污染责任保险法》,对环境污染强制责任保险规制予以细化。该模块的功能在于建立环境污染强制责任保险的投保、承保、运营和理赔等机制。《环境污染责任保险法》的细化条规须与《环境保护法》、《保险法》有关规定保持一致,并与其他法规的相关法条有机衔接。其三,根据需要适时制定海洋石油勘探开发、沿海内河海运船舶运输等环境风险高、影响范围广等行业(领域)相适应的特殊性法规。该模块法规制定的基本原则是:前两个模块无法满足特殊领域实施环境污染强制责任保险的需要;紧密结合环境风险程度、强制投保需求。

健全环境污染强制责任保险法律体系应按照“四个步骤”分步实施。第一,修订与环境污染强制责任保险有关的既有法律规制,明确环境污染强制责任保险的法律地位和性质。如修改《环境保护法》,规定在环境高风险领域采用环境污染强制责任保险制度,修改《保险法》,在明确强制责任保险的同时,对保险合同、保险运营、保险理赔等内容予以细化。第二,《环境污染责任保险法》应就环境污染强制责任保险的投保企业范围、承保机构、保险费率、承保风险和法律责任等予以规定。第三,在环境单行法中增设环境污染强制责任保险的专门条款,细化环境污染强制责任保险在各环境要素领域的特殊性、关键性规则。可从对公众生活有较大影响的大气、水、土壤等环境要素领域先行展开探索。就大气环境要素而言,因2015年修订的《大气污染防治法》并未对环境污染责任保险加以规定,建议在该法第78条⑧规定的基础上增设条款规定“从事涉及本条所列有毒有害大气污染物的企事业单位,应当投保环境污染责任保险”;就水环境要素而言,尽快审议通过《水污染防治法(修订草案)》(2016)第11条提及的“在水环境污染高风险领域推行环境污染强制责任保险制度”条款;就土壤环境要素而言,稳步推进《土壤污染防治行动计划》(2016)第29条规定的“探索通过发行债券推进土壤污染治理与修复,有序开展重点行业企业的环境污染强制责任保险试点”。第四,制定环境污染强制责任保险特别法规,如《危险化学品安全管理条例》(2011)、《船舶油污损害民事责任保险实施办法》(2013)和《防治船舶污染海洋环境管理条例》(2016),这类特别法规的作用在于以补充立法的形式满足环境污染强制责任保险在特殊领域的需要。最后,在努力构建环境污染强制责任保险国家层面法律体系的同时,也应当鼓励地方进行环境污染强制责任保险的立法探索。

2.立法明确环境污染强制责任保险核心规制

环境污染强制责任保险制度体系庞大、内涵丰富,应通过国家和地方立法明确环境污染强制责任保险的投保主体、承保机构、保险费率和承保范围等核心规制。

(1) 环境污染强制责任保险的投保主体。投保主体指需要投保环境污染强制责任保险的企业范围,尤指环境高风险领域或者特定区域的企业。“环境高风险领域”可参照《指导意见》确定的企业范围予以规定,“特定区域”一般是指自然保护区、重点流域等对社会公众具有较大影响的区域,国家可以根据实际情况禁止或者限制某些企业进入。就国家而言,在将来的《环境污染责任保险法》中授权环境保护部门组织科技人员制定不同企业的环境风险等级,明确规定超过特定环境风险等级的企业必须依据法律规定投保环境污染责任保险。就地方而言,通过地方性立法或者动态调控机制的形式对前述投保主体范围加以细化。一方面,通过地方性法规、地方政府规章明确规定必须投保的企业。我国地域辽阔,各地的环境污染差异较大,在遵循国家法律的同时,应允许地方立法制定出比国家立法更为细化的规定,以增强当地环境风险的管控力度。另一方面,通过省级环境保护部门的动态调控机制列明必须投保的企业。各省环境保护部门根据区域环境敏感度和企业环境风险度,定期制定和发布强制投保环境污染责任保险的企业目录。应在《环境污染责任保险法》中通过列明授权有关部门制定环境高风险行为、设施、物质名录,对于从事名录内的企业应当强制其投保环境污染责任保险。

(2) 环境污染强制责任保险的承保机构形式。纵观全球环境污染责任保险,其承保机构大致可归纳为三种形式:一是成立专门的环境污染责任保险机构,二是由多个现有的保险公司成立环境污染责任保险的联保集团,三是由现有的保险公司自愿承保。考虑到我国环境高风险领域内污染事故频发的实际情况,在当前试点中主要采取由多个保险公司联合共同承保的保险集团形式。江苏无锡以人保公司为首席承保人,同时由阳光、平安、长安、太平洋四家财产保险公司共同作为承保人的联合承保的经验值得总结和推广。需要注意的是联合承保的形式比较适用于突发性的环境污染事件。对于涉及承保渐进性的环境污染事件,往往由于污染程度严重、赔偿数额巨大,承保机构不愿承保。为维护社会公共利益,应由政府提供资金成立专门的政策性的保险公司,为环境污染强制责任保险的适用提供政策及资金上的保障。

(3) 环境污染强制责任保险的费率。环境污染强制责任保险具有较强的公共产品属性,其运营目标应当是保值和适当增值,因而其保险费率的确定应遵循无亏无盈的原则⑨,同时充分考虑企业的保费承受能力,并根据企业安全管理、事故发生率等实行差别浮动费率。我国在制定环境污染强制责任保险之费率时,在“无亏无盈”基本原则的指导下,由保险公司设定一个基本费率,并确定费率限额,之后根据投保企业的运行状况,及时调整保险费用的高低,实行差别浮动费率。

(4) 环境污染强制责任保险的承保及赔偿范围。环境侵权损害分为突发性损害和渐进性损害,这两种损害是否均可作为我国环境污染强制责任保险的承保范围仍存争议。目前我国环境污染强制责任保险只承保因突发性环境污染事件造成的损害赔偿责任。污染物累积到一定程度必然会对第三人造成人身或者财产损失,且渐进性污染事件出现的频率和损失额往往大于突发性污染事件,对渐进性环境污染事件予以承保是一种客观需求[15]。因此,可以考虑采用不同保险费率区别对待突发性和渐进性环境侵权损害。环境污染强制责任保险的承保风险理论上应当包括投保人应负法律上赔偿责任的环境侵权损害,如受害人的人身伤害、财产损失、纯经济损失和相应的精神损害。其中,可以将环境污染侵权损害预防费用、清理费用、修复费用等解释为财产损害的一种必要组成部分。立法应当明确将人身伤害、财产损失纳入环境污染强制责任保险的赔偿范围,对于纯经济损失和相应的精神损害是否承保可由保险市场进行自由选择。

3.创新环境污染强制责任保险的配套机制

除了建立健全法律体系、明确制度的具体内容之外,环境污染强制责任保险同样不能缺少配套机制的支撑。笔者认为环境污染强制责任保险急需建立三项配套机制。

(1) 建立环境污染强制责任保险的激励机制,解决政府支持力度不足的问题。在环境污染强制责任保险试点初创和培育阶段,借鉴我国农业保险成功经验,由财政对投保企业予以一定保费补贴,还可以借鉴科技保险给予投保企业以保前列支成本的政策支持。此外,考虑到环境污染强制责任保险巨灾风险的特征,由政府对保险公司给予基本运营补贴费用和税收优惠,还可以免除保险公司经营该业务的营业税,减轻保险公司的压力,实现收支平衡,促进环境污染强制责任保险产品供应的多元性。

(2) 建立环境污染强制责任保险所承保风险的区分机制,明确环境污染强制责任保险与自愿性环境污染责任保险的边界。针对不同的环境风险对保险费率予以区别设计,建立环境高风险领域的物质、工艺、设施目录,以区分环境危险行为和非危险行为。这一目录制度是环境污染强制责任保险制度的必要配套措施,凡是涉及前述目录的物质、工艺、设施的,除非法律另有规定,都应强制其投保环境污染责任保险。当然,相关主体的行为是否具有潜在环境高风险性只是确定该行为是否强制投保环境污染责任保险的判断因素之一。国家有关管理部门在制定具体名录时,也需要综合考虑该企业是否处在环境敏感区域,以及企业环境风险管理、控制能力等因素。

(3) 建立环境污染强制责任保险的第三方参与机制,规避环境评估工作中的道德风险。一旦发生保险事故,需要由环境污染责任保险所承保前风险的第三方评估机构、承保中风险的第三方监管机构和出险后保险理赔机构通力合作,依法、科学、高效地完成环境污染强制责任保险理赔中的查勘、检验、定损和理赔等环境损害评估工作。探索独立的第三方对环境污染强制责任保险所承保风险进行保前的风险评估、保中的风险监管和出险后的保险理赔提供服务,为环境污染强制责任保险的健康发展保驾护航。

注释:

① 参见环境保护部、中国保监会联合调研组:《关于开展环境污染强制责任保险的调研报告》,2013年6月5日,国家环境保护部办公厅和中国保险监督管理委员会办公厅联合发文,《关于印发<关于开展环境污染强制责任保险调研报告>的通知》,环办[2013]100号。

② 道德风险,是指投保人或者被保险人为图谋赔偿金而故意诱发保险事故的行为(参见:王家福.经济法律大辞典[M].北京:中国财政经济出版社,1932:92)。

③ 当前法学理论界对“立法”一词大致有“狭义说”与“广义说”两种理解。依据“狭义说”,立法仅指全国人民代表大会及其常委会制定和修改法律的活动。依据“广义说”,立法是指从中央到地方有立法权限的国家机关制定和修改各种立法文件的活动。本文梳理的立法规范采“广义说”,即既包括全国人民代表大会及其常委会制定的法律、国务院制定的行政法规和国务院各部委制定的部门规章等全国性立法规范,也包括有地方立法权的地方人民代表大会及其常委员会制定的地方性法规和地方人民政府制定的地方性规章等地方性立法规范。

④《环境保护法》(2014)第52条:国家鼓励投保环境污染责任保险。

⑤《海洋环境保护法》(1999)第66条:国家完善并实施船舶油污损害民事赔偿责任制度;按照船舶油污损害赔偿责任由船东和货主共同承担风险的原则,建立船舶油污保险、油污损害赔偿基金制度。实施船舶油污保险、油污损害赔偿基金制度的具体办法由国务院规定。

⑥《湖南省湘江保护条例》(2012)第44条:湘江流域涉重金属等环境污染高风险企业应当按照国家有关规定购买环境污染责任保险。

⑦《保险法》(2015)第11条:订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。除法律、行政法规规定必须保险的外,保险合同自愿订立。

⑧《大气污染防治法》(2015)第78条:国务院环境保护主管部门应当会同国务院卫生行政部门,根据大气污染物对公众健康和生态环境的危害和影响程度,公布有毒有害大气污染物名录,实行风险管理。排放前款规定名录中所列有毒有害大气污染物的企业事业单位,应当按照国家有关规定建设环境风险预警体系,对排放口和周边环境进行定期监测,评估环境风险,排查环境安全隐患,并采取有效措施防范环境风险。

⑨ 无亏无盈原则在我国机动车交通事故责任强制保险的实践中已有探索,例如,《机动车交通事故责任强制保险条例》(2012)第6条规定,“保监会按照机动车交通事故责任强制保险业务总体上不盈利不亏损的原则审批保险费率”。该经验适用于环境污染强制责任保险领域。

[1] 邹海林.责任保险论[M].北京:法律出版社,2004:102.

[2] 逄雪松,田宏.我国环境污染强制责任保险发展问题研究[J].知识经济,2015(1):6-7.

[3] 袁雪.论我国实行强制性环境责任保险制度的可行性——以环境责任保险制度的发展演进为视角[J].生态经济,2015(1):166-171.

[4] 李金玉,金博,雷丽平,等.环境污染强制责任保险制度发展的制约因素及对策[J].西安工业大学学报,2016(11):943-946.

[5] 姚贝,刘瑞珍.我国环境污染责任保险立法的困境和出路[J].法律适用,2015(9):41-45.

[6] 李萱,沈晓悦,原庆丹.我国环境污染强制责任保险试点改革思考与建议[J].环境保护,2016(2):43-48.

[7] 中国水网.环境污染责任保险在中国叫好不叫座?[EB/OL].(2016-04-19)[2017-4-21]http://www.h2o-china.com/news/239408.html.

[8] 信春鹰.《中华人民共和国环境保护法》学习读本[M].北京:中国民主法制出版社,2014:215.

[9] 中国环境污染责任保险网.环责险给环保责任加道“紧箍咒”[EB/OL].(2016-10-10)[2017-4-21]http://www. china-epli.com/front/articles/ 1288.htm.

[10] 中国环境污染责任保险网.无锡环责险向纵深推进[EB/OL].(2016-01-25)[2017-4-21]http://www.china-epli.com/front/articles/634. htm.

[11] 彭中遥,邓嘉詠.论环境污染强制责任险的出路[J].中南林业科技大学学报(社会科学版),2017(2):27-32.

[12] 中国环境污染责任保险网.青山绿水中国梦,环境责任保民生(下)——环境污染强制责任保险制度的思考[EB/OL]. (2017-05-12)[2017-4-21]http://www.china-epli. com/front/articles/1735. htm.

[13] 曾立新,沈海滨.美国环境污染责任保险发展的法律背景[J].世界环境,2011(4):14-17.

[14] 竺效.论环境污染责任保险法律体系的构建[J].法学评论,2015(1):160-166.

[15] 熊英,别涛,王彬.中国环境污染责任保险制度的构想[J].现代法学,2007(1):90-101.

责任编辑:黄燕妮

Problems of compulsory liability insurance for environmental pollution and related rule of law strategy

PENG Zhongyao

(Research Institute of Environmental Law/Collaborative Innovation Center of Judicial Civilization, Wuhan University, Wuhan 430072, China)

The practice of environmental pollution compulsory liability insurance exposes many problems, such as low enthusiasm of enterprise insurance, many problems of insurance company underwriting, moral hazard and adverse selection of insurance companies and insufficient government support. The basic reason lies in the defects of the relevant system arrangement, the legislation work lags behind, and the promotion of compulsory liability insurance for environmental pollution lacks adequate and effective legal regulation. To solve these problems effectively, we should follow the "three modules" plus "four steps" principle to perfect the environmental pollution liability insurance legal system, to regulate the further insured subject, insurance agencies, insurance rates and coverage through the special law, and to establish the incentive mechanism, differentiation mechanism and the third party incentive mechanism.

compulsory liability insurance for environmental pollution; lack of legal system; rule of law strategy

10.13331/j.cnki.jhau(ss).2017.03.017

F842.6

A

1009–2013(2017)03–0098–07

2017-03-23

国家2011计划资助项目(教技函2013[26]);司法部一般项目 (14SFB20044)

彭中遥(1992—),男,湖南株洲人,博士研究生,主要研究方向为环境与资源保护法学。