中国高等教育捐赠税收优惠制度的反思

2017-09-07赵正洲程祥丁燕祥

赵正洲,程祥,丁燕祥

中国高等教育捐赠税收优惠制度的反思

赵正洲,程祥,丁燕祥

(华中农业大学公共管理学院,湖北武汉 430070)

基于中国高等教育捐赠税收优惠制度实践效果不显著,通过梳理我国高等教育捐赠税收优惠制度的演进历程,提出并论述了其产生与发展的萌芽、变革、完善等三个递进阶段及其基本特征。在此基础上,从法律规制、税收优惠种类、捐赠渠道、税收减免程序等方面分析了我国高等教育捐赠税收优惠存在的制度缺陷,进而提出了完善我国高等教育捐赠税收优惠制度的战略对策。

教育捐赠;税收优惠制度;制度缺陷

社会捐赠是西方发达国家大多数高等学校教育经费的重要来源之一,其在英国高等学校教育经费中占比约为7%~10%,在日本公立高等学校总收入中约占15%,在美国高等学校收入总额中占比约为8%[1]。税收优惠作为政府放弃部分税收的手段之一,可以有效降低捐赠人的税收成本,对社会捐赠所产生的积极作用毋庸置疑。斯坦伯格和希夫关于所得税对私人捐赠的“挤出”效应的研究表明:政府放弃部分税收可以促进私人捐赠发展[2-3]。杜克特实证研究表明“税收成本增加1%会导致慈善捐助数量降低4%”[4]。

我国高等教育捐赠税收优惠政策始于20世纪90年代,虽经数次调整,且税收优惠种类日益多样,税收优惠内容日趋丰富,但社会捐赠总额增长速度缓慢,在高等学校教育经费中占比仍不到1%,远低于西方发达国家。捐赠税收优惠政策已成为我国高等教育界当前高度关注的热点之一。李晓君参照美国高等学校捐赠税收激励政策,建议修改商品税扣除规定、开征遗产税、简化税前扣除程序[5]。郭月梅等对比中美两国高等教育捐赠现状和税收激励机制,提出完善高等教育捐赠所得税优惠、健全教育基金会税收政策、建立税收监管制度、开征遗产税与赠与税[6]。金荣学等则从实物捐赠、企业与个人所得捐赠、税收减免等方面归纳了中美高等教育捐赠税收制度差异,建议允许企业教育捐赠支出结转扣除,健全高校基金会税收减免,简化税收减免程序[7]。以上基于中外比较视角对高等教育捐赠税收制度进行的探索推动了高等教育捐赠税收制度的完善,如2017年3月新修订的《企业所得税法》允许企业超过限额的高等教育捐赠支出结转扣除。但是有些建议盲目照搬美国做法,忽视中国现实语境,如开征遗产税。须知囿于中华传统文化影响以及财产登记、申报、评估制度的缺位,遗产税征收缺乏广泛民意基础,开征遗产税条件和时机尚不成熟[8]。

基于此,笔者从历史和现实语境对中国高等教育捐赠税收制度进行系统研究与考察,在回顾我国高等教育捐赠税收优惠政策演进的历史进程的基础上,反思高等教育捐赠与税收优惠政策的现实缺陷,据此提出完善我国高等教育捐赠税收优惠制度的策略。

一、高等教育捐赠税收优惠政策的演进

20世纪90年代以来,为了激励社会捐资助学,增加社会力量对高等教育投入,满足高等教育发展的经费需求,我国先后颁布和实施了与高等教育捐赠相关的法律、行政法规以及若干主管部门的规章制度和政策文件,初步形成了国家鼓励高等教育捐赠的税收优惠政策体系。我国并未颁行专门针对高等教育捐赠的税收优惠政策,本研究高等教育捐赠的税收优惠政策指公益捐赠或教育捐赠的税收优惠政策在高等教育领域的具体应用。其演进过程大致可以划分为三个阶段:萌芽阶段(1993—2003年)、变革阶段(2004—2007年)和完善阶段(2008年至今)。

萌芽阶段(1993—2003年)。在此阶段,国家分别于1993年和1994年颁布的《企业所得税暂行条例》和《个人所得税法实施条例》相继规定:企业纳税人用于公益、救济性的捐赠支出,在年度应纳税所得额3%以内的部分,准予扣除;个人对教育事业的捐赠支出,未超过纳税申报30%的部分,准予从其应纳税所得额中扣除。这是我国最早颁布的与高等教育捐赠密切相关的2部法规,也是形成我国高等教育捐赠税收优惠政策萌芽的基点。《企业所得税暂行条例》和《个人所得税法实施条例》的规定分别确立了企业和个人在高等教育领域的公益性捐赠可以享有的所得税优惠政策,即企业对高等学校的捐赠支出在年度应纳税所得额3%以内部分准予扣除,个人对高等学校的捐赠支出未超过纳税申报30%部分可从应纳税所得额中扣除。然而,企业与个人享受税收优惠的前提条件是必须通过特定的非营利性社会团体以及国家机关进行捐赠。按照《企业所得税暂行条例实施细则》的有关规定,符合条件的非营利性社会团体数量仅有8家。由此可见,萌芽阶段我国高等教育捐赠主体较少,捐赠渠道较窄;捐赠税收优惠的种类单一,所得税税前扣除标准偏低,税收优惠政策还不够成熟。

变革阶段(2004—2007年)。国家在总结以往高等教育捐赠税收优惠政策实施经验的基础上,于2004年颁发了《关于教育税收政策的通知》(财税[2004]39号,下同)。通知明确规定:企业纳税人向教育事业的捐赠支出,准予在企业所得税前全额扣除,个人向教育事业的捐赠支出,准予在个人所得税前全额扣除;对财产所有人将其财产赠给学校所立的书据,免征印花税;国家机关、事业单位、社会团体、军事单位承受土地房屋权属用于教学科研的,免征契税。基于财税[2004]39号文的规定,我国高等教育领域的公益捐赠可享受的税收优惠政策较萌芽阶段有了大幅变化,呈现出如下特征:其一,税收优惠力度增大。企事业单位、社会团体、个人对高等学校的公益性捐赠支出在缴纳所得税前可以全额扣除,且税前扣除标准大幅提高。其二,税收优惠范围拓宽。国家民政部门和省级人民政府批准设立的非营利性社会团体均享有所得税税前扣除优惠资格,且省级人民政府批准成立的非营利性社会团体首次纳入享有所得税优惠的范围。其三,税收优惠种类多样。捐赠方享受优惠政策的税种从单一的所得税拓展至印花税、关税等多税种,且受赠方即高等学校可以享受契税优惠。以上特征说明变革阶段高等教育捐赠税收优惠政策在整体上有了突破性进展。

完善阶段(2008年至今)。国家于2008年颁布实施的《企业所得税法》规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。其后,又于2017年修订颁发的《企业所得税法》规定:企业发生的公益性捐赠支出,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。期间,在2015年《关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》中明令“取消社会组织报送捐赠税前扣除资格申请和相关材料的环节”。由此可见,我国高等教育捐赠税收优惠政策正在逐步规范和完善,并表现出如下特点:一是由2008年颁布实施的《企业所得税法》取代了1993年颁布的《企业所得税暂行条例》,高等教育捐赠税收优惠政策的法律地位显著提升;二是由《企业所得税法》重新确立的企业在高等教育领域公益捐赠支出的所得税税前扣除标准为“年度利润总额”的12%取代了《关于教育税收政策的通知》中准予在企业所得税前全额扣除的政策规定,且沿用至今,高等教育捐赠税收优惠政策更加稳定,更加规范;三是相关法律及条例涉及的税收优惠内容兼顾了实体与程序。遵照国务院关于取消非行政许可审批事项的决定,社会组织报送捐赠税前扣除资格申请和相关材料的环节予以取消,改由政府有关部门根据登记注册和公益活动情况联合确认公益性捐赠税前扣除资格,并以公告形式发布名单,高等教育捐赠税收程序更加清晰和简化。

二、高等教育捐赠税收优惠制度的缺陷

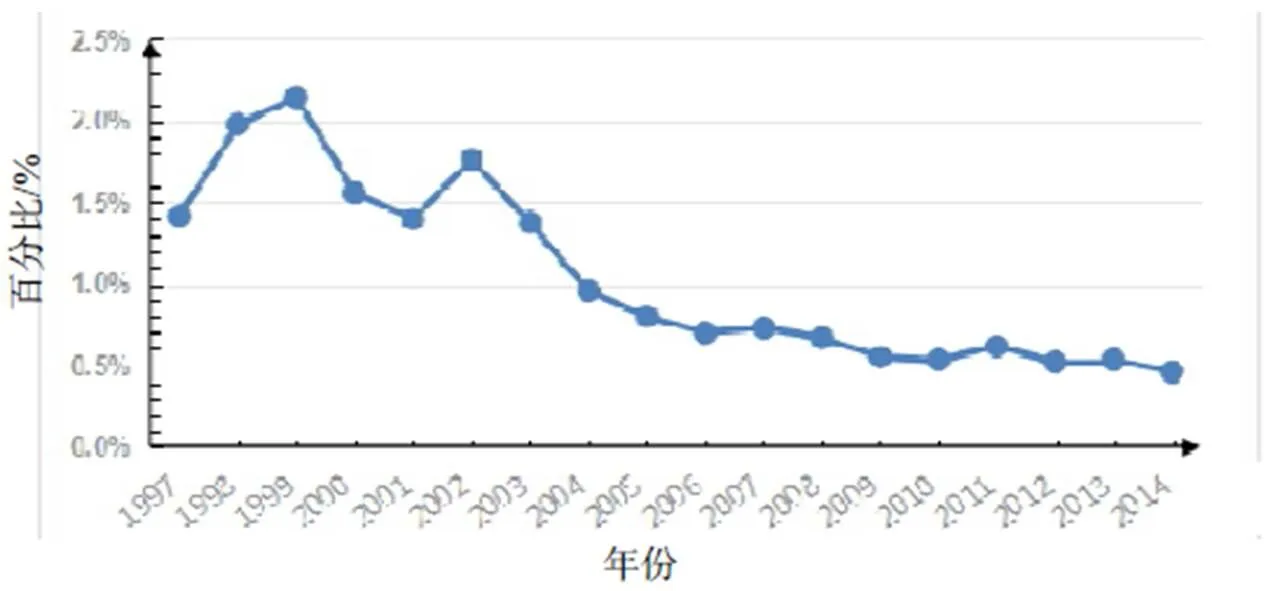

20世纪90年代以来,我国高等教育捐赠税收优惠政策在实践中不断调整,不断完善,并通过法制途径日益制度化、法制化。然而,高等教育捐赠税收优惠制度的效果似乎不太显著,并没达到促进高等教育社会捐赠快速增长的预期目标。具体表现为:一是社会捐赠占比较低的格局未化解。如2014年,社会捐赠在我国高等学校教育经费中的占比仅为0.46%,而同期英国、美国、日本等发达国家的社会捐赠在高等学校经费中的占比约为10%,是我国的20倍之多。《中国教育经费统计年鉴》数据显示:2002年以来,社会捐赠在我国高等学校教育经费中的占比一直呈下降趋势(图1),且增速远低于高等学校其他教育经费的增速。可见社会捐赠对我国高等学校教育经费增长的贡献与作用非常有限。二是社会捐赠增速缓慢的格局未化解。相比2000年而言,我国2014年的国内生产总值增长了6.5倍,城镇居民家庭人均可支配收入增长了4.2倍,农村居民家庭人均纯收入增长了4.6倍,城乡居民人民币储蓄存款年底余额增长了7.5倍。同比,我国2014年高等教育捐赠总额仅增长了2.6倍。其中2002—2005年,在不考虑通货膨胀和价格因素影响的情况下,高等教育领域的社会捐赠总额甚至出现负增长。如果考虑通货膨胀和价格因素影响,高等教育捐赠总额的增长速度则相对更加缓慢。三是社会捐赠形式单一的格局未化解。我国高等学校接受社会捐赠的途径不多,形式单一。社会捐赠的途径主要是银行转账、邮局汇款以及现场捐赠等,形式以现金捐赠为主,其他形式的捐赠很少[9]。在美国,高等学校接受社会捐赠的形式丰富多样,除了现金捐赠以外,不动产、保险、证券、股票、有形资产、无形资产等多种形式的非现金及有价证券等均可作为捐赠物[10]。我国高等教育社会捐赠之所以存在上述问题,从制度层面反思,表明我国高等教育捐赠税收优惠制度体系在法律规制、税收优惠种类、捐赠渠道、税收减免程序等方面依然存在着诸多缺陷,需要进一步调整和优化。

图1 社会捐赠占我国高等学校教育经费的比例

1.上下位阶法律冲突,税收政策不稳定

2004年颁发的《关于教育税收政策的通知》确立了企业与个人对教育的公益性捐赠支出可在所得税税前全额扣除的优惠政策。2008年实施的《企业所得税法》和2011年修订的《个人所得税法实施条例》相继对其进行了调整,企业和个人的教育捐赠支出的税前扣除标准分别回调为年度利润总额的12%和应纳税所得额的30%。根据法律优位原则,《企业所得税法》和《个人所得税法实施条例》作为上位法,法律效力应当高于下位法。当上位法与下位法发生冲突时,下位法的有关规定应当自动失效[11]。国家税务总局“官网”的税收法规库查询显示2004年的《关于教育税收政策的通知》仍然全文有效。经查阅文献并咨询相关工作人员得知,目前,税务征管部门在实践中,针对企业捐赠支出所得税税前扣除比例,遵循上位法优于下位法原则,适用《企业所得税法》的新规定,而针对个人捐赠支出所得税税前扣除比例,遵循特殊法优于普通法原则,适用《关于教育税收政策的通知》的旧规定。上下位阶法律冲突和税收优惠适用法律原则差异源于税收优惠缺乏专项法律规制,税收政策的稳定性较差。政策缺乏稳定性容易引起非正式秩序的存在,导致公共政策调节社会行为功能丧失[12]。税收优惠不稳定既不利于税务征管机关的依法行事,也不利于高等教育捐赠人对税收优惠政策的正确认知和信赖,因而亟需专项立法规制。

2.流转税种优惠空置,税收优惠种类少

我国18个税种(含营业税)中,捐赠方可享受税收优惠种类主要集中于所得税,流转税种至今未对高等教育捐赠给出税收优惠安排。目前,捐赠方享受优惠税种虽然还包括印花税和关税,由于印花税是小税种,税收优惠额度非常有限,且捐赠物很少涉及进口设备,关税优惠很难惠及捐赠方。流转税属于重要的税种类别,尤其是增值税和消费税,约占国家税收总收入的50%,而且流转税与高等教育社会捐赠密切相关。按照《增值税暂行条例》规定,企业将自产、委托加工或购进的货物无偿赠送给高等学校,应当视同销售缴纳增值税,且需以增值税额为基数缴纳城市维护建设税和教育费附加。企业向非营利性社会团体捐赠的产品或物资主要用于资助有需求的群体或社会领域,并未进入流通领域以获取增值收入。将这种公益捐赠的产品或物资视同销售计征增值税不合乎理性。如某企业向高校捐赠不含税100万元自制产品,该企业因公益捐赠未产生任何实质性收入,仍应向税收征管机关缴纳17万元销项税、1.19万元城建税以及0.51万元教育费附加。可见,流转税种优惠安排的空置,直接导致实物捐赠企业的税务成本增加,降低企业实物捐赠的积极性,影响了我国高等教育社会捐赠形式的多样化。

3.税前扣除制度严苛,捐赠激励效应小

2017年以前,我国相关法律规定企业高等教育捐赠支出税前扣除标准为年度利润总额的12%,且超过限额部分不得结转至以后年度扣除。美国企业高等教育捐赠支出准予在税前利润10%以内扣除,超额部分允许结转以后5个年度扣除,加拿大企业向高等学校的捐赠支出准予在应纳税所得额75%以内扣除,英国、新西兰等国家的企业向高等学校的公益捐赠支出则准予在应纳税所得额中全额扣除[13]。可见,我国税法关于企业高等教育捐赠支出超过扣除限额部分不得结转至以后年度扣除的规定比美国等发达国家更为严苛。高等教育捐赠支出不得结转扣除直接增加了企业大额捐赠的税收成本,弱化了大额捐赠激励效应,影响了高等学校吸纳大额捐赠总量的有效增长。2017年3月重新修订的《企业所得税法》进一步完善了企业公益捐赠的税前扣除制度,允许企业超过扣除限额部分的公益性捐赠支出结转扣除,结转年限最长为3年。

4.教育捐赠渠道狭窄,捐赠发展空间小

2008年澳大利亚具备税前扣除资格的慈善组织就有21 950个[14], 2009年美国拥有税前扣除资格的慈善组织数量为123.82万[15],2013年中国香港也有近6 300个慈善组织获得了所得税税前扣除资格。数量庞大的具有税前扣除资格的慈善组织为这些国家和地区的慈善捐赠事业提供了广阔的空间。比较而言,我国现阶段具备税前扣除资格的慈善组织数量则极为有限。当前,只有通过民政部门依法登记设立且符合条件的非营利性社会团体及国家机关的公益性捐赠才享受所得税税前扣除优惠,其他捐赠方对高等学校直接捐赠行为则不享受税收优惠。据初步统计,我国2015年各服务领域慈善组织总数为4 137家,其中教育领域为1 224家,占慈善组织总数的29.58%。在教育领域慈善组织中,只有200家具备享受所得税税前扣除优惠资格,仅占教育领域慈善组织总数的5%。政府严格控制享有所得税税前扣除优惠资格的非营利性社会团体数量,目的在于规范慈善组织管理,防止国家税收收入流失。但不可否认,教育捐赠渠道狭窄严重压缩了高等教育捐赠事业的发展空间。

5.税收减免程序繁琐,捐赠时间成本高

我国税收优惠政策中程序简化规定主要侧重于慈善组织,而涉及其他高等教育领域捐赠方则较少,其目的在于减轻社会组织工作负担。相关税法规定,纳税人只能凭规定的非营利性社会团体或者国家机关开具的合法发票才可以申请税收减免。然而,我国至今并没有统一的公益性捐赠发票,相关的抵扣数据和证明材料需要财政部门和税务部门确认,不仅手续比较繁杂,而且等待周期较长。北京师范大学壹基金公益研究院院长王振耀的捐赠税收减免试验结果表明,个人申请税收减免至少需要10道以上的程序,历时2月之久,企业申请税收减免的程序更加复杂[16]。这无疑加重了高等教育慈善捐赠的时间和机会成本,大多数捐赠人也因为周期长和手续繁琐而放弃税收优惠的机会。

此外,税收优惠政策对我国高等教育捐赠的激励效应不足,与中国高等教育捐赠税收优惠制度宣传效果不佳有直接关系。高等教育慈善捐赠方不同程度地存在税收优惠政策盲区,很多捐赠人对有关税收优惠政策完全不了解。2010年,上海交通大学教育发展基金会对200个(位)捐赠企业和个人的调查显示,仅8.1%的被调查者知晓税收减免政策[17]。税收优惠政策的社会影响力不大,致使税收优惠政策对我国高等教育捐赠的“挤出”效应难以充分释放。

三、高等教育捐赠税收优惠制度的完善

针对我国高等教育社会捐赠及其捐赠税收优惠制度存在的主要问题和现实缺陷,应多维度地采取相应战略对策,以进一步完善中国高等教育捐赠税收优惠制度。

1.加强高等教育捐赠税收专项立法

法律是治国之重器,良法是善治之前提[18]。《中共中央关于全面深化改革若干重大问题的决定》指出,税收优惠政策统一由专门税收法律法规规定,加强对税收优惠的规范与管理。我国高等教育捐赠税收优惠相关制度主要由政府部门的政策文件规定,少数法律条款也零散分布于《个人所得税法》《企业所得税法》《海关法》等多部法律之中。为了进一步增强税收优惠制度的权威性和稳定性,我国立法机关应在调查研究的基础上,加快高等教育捐赠税收专项立法进程,整顿各单行法律文本和以通知、批复形式存在的高等教育捐赠税收优惠政策,制定《高等教育税收法》,统一和规范高等教育捐赠税收优惠政策。进一步完善高等教育捐赠税收法律体系,推进高等教育捐赠税收优惠政策的规范化和法治化进程。

2.丰富高等教育捐赠税收优惠种类

为了促进高等教育捐赠形式多样化,国家应适时丰富高等教育捐赠税收优惠种类。一是改进流转税制度,对高等教育领域的公益性捐赠给予流转税优惠,特别是增值税优惠政策。针对企业向高等学校捐赠自产或者外购的教学仪器设备或设施,有步骤地减少企业承担实物捐赠的销项税额以及附带的城建税和教育费附加,直至取消高等教育实物捐赠的增值税,进而降低高等教育捐赠方的税收成本,避免公益捐赠人承担“捐赠越多、税负越高”的制度苦果。二是建立科学的非货币资产捐赠评估制度,以公允价值或以调整后价值作为估计捐赠实物价值的方法,并由税务机关或者第三方权威机构作出公允有效的估价,将实物捐赠支出纳入税前扣除优惠范围。科学的实物捐赠价值评估制度既可以有效防止虚假捐赠造成的税款流失,也利于实物捐赠企业享受更丰厚的税收优惠,鼓励企业的实物捐赠行为。

3.扩大高等教育捐赠税收优惠范围

推动高等教育捐赠供给的有效增长,应进一步扩大税收优惠范围。一是继续扩大享受税收优惠的非营利性社会团体数量。适度放宽非营利性社会团体的法律准入条件,可以考虑赋予县级以上民政部门登记设立的非营利性社会团体税前扣除资格,培育具备所得税税前扣除资格的非营利性社会团体的类型和总量。二是鼓励高等学校教育基金会发展,给予纳税人对高等学校的直接捐赠行为税收优惠。对高等学校教育基金会获得税前扣除资格予以政策倾斜,依法赋予更多高等学校直接开具公益捐赠发票资格。企业和个人未经规定的国家机关及非营利性社会团体对高等学校的直接捐赠,如果可以提供高等学校开具的公益捐赠发票证据,应当同等享受税收优惠,鼓励纳税人直接向高等学校的慈善捐赠。

4.简化高等教育捐赠税收减免程序

税收减免程序是税收优惠政策的重要组成部分,过去的税收优惠政策偏重实体性规定,忽视程序性规范,致使我国高等教育捐赠税收减免程序繁琐。国家立法机关与税务征管机关在修订和实施相关税收优惠政策时,要从制度设计和政策执行两个维度进一步简化税收减免程序:一是立法机关进一步完善教育捐赠税收减免的程序性规范,剔除不必要的事前审批事项,减少不必要的证明材料,放宽对高等教育捐赠人的程序限制;二是税务征管机关优化税收优惠执行程序,开放网上申请税收减免通道,简化税收减免的办事流程,提高税收征管工作效率,减少捐赠人的等待周期,降低高等教育捐赠方申请税收优惠的时间成本。

5.深化高等教育捐赠税收政策宣传

税收政策宣传既是一种信息工具,更是具有引导和激励作用的政策工具[19],税务部门应当深化高等教育捐赠有关的税收优惠政策的宣传与普及。在加强实体优惠和简化减免程序的基础上,税务部门应致力深化改革税收优惠政策宣传机制,改进传统的因时宣传、因事宣传作风,建立常态化、动态化的税收政策宣传机制。伴随互联网技术的不断发展和大数据的广泛应用,税务部门应注重创新税收政策宣传的思维、模式和方法,充分利用新媒体技术和平台,切实加强高等教育捐赠税收优惠政策宣传,不断提升高等教育捐赠税收优惠政策的影响力和穿透力。

3月22日,陈伯达向毛泽东报送了一份关于农村分配问题的调查材料。材料中说,河北省霸县堂二里一位贫农说,“别看现在出勤的不少,但不出活。”“主要因为不按劳分配,干活没有劲”。广东省的一位贫农代表说,“实行三七开,不光劳力多的拥护,就是我这劳力少的也拥护。因为不实行三七开,工分不值钱,劳动力多的就不好好生产。生产搞不好,供给部分再大也得不到什么东西。”高鹤县委的干部说,“我们作过调查,有百分之八十的人要求供给与工资三七开,并实行工分带粮。”[2]456-457毛泽东看到农民和干部的反映后,立即作出批示说,这是一个全国性问题,必须迅速解决。

[1] 周保利,刘国学.美国大学教育捐赠制度的特点[J].教育与经济,2009(1):68-71.

[2] Steinberg R.Charitable giving and government spending: Interactions in a formal three-sector model[J]. Virginia Polytechnic Institute and State University Working Paper,1983.

[3] J Schiff.Does government over spending crowd out chritable contributions?[J].National Tax Journal,1985,38(4):535-546.

[4] Duquette N J.Do tax incentives affect charitable contributions? Evidence from public charities' reported revenues[J].Journal of Public Economics,2016,137: 51-69.

[5] 李晓君.美国高校捐赠税收激励的启示[J].人民论坛,2010(23):142-143.

[6] 郭月梅,陈远燕.我国高等教育捐赠的税收激励机制探讨[J].税务研究,2009(10):92-96.

[7] 金荣学,张迪,张小萍.中美高等教育捐赠税收制度比较[J].教育研究,2013(7):136-146.

[8] 北京大学财经法研究中心.税醒了的法治:刘剑文教授访谈录[M].北京:北京大学出版社,2014:218-222.

[9] 朱洁义.我国高等教育经费结构现状与高校社会捐赠[J].教育学术月刊,2011(1):31-35.

[10] 陆根书,陈丽,席酉民,等.美国研究型大学开展社会捐赠的实践及其启示[J].高等教育研究,2006(12):94-100.

[11] 周赟.法理学[M].北京:清华大学出版社,2013:100-102.

[12] 赵成根.论公共政策的稳定性和政策秩序[J].中国行政管理,1998(1):39-40.

[13] 王浩林.支持慈善组织发展的财政制度研究[D].哈尔滨:东北财经大学,2012.

[14] 靳东升.中澳非营利组织税务管理的比较及思考[J].涉外税务,2008(7):32-35.

[15] 徐彤武.美国国际性民间组织研究[J].美国研究,2010(4):55-82;4.

[16] 人民网.民政部救灾救济司司长王振耀谈“做好防灾救灾工作建设和谐社会”[EB/OL].http://gov.people. com.cn/GB/46728/71193/71195/index.html.

[17] 沈竹士.捐赠缴税多,退税手续烦[N].文汇报,2011-03-13.

[18] 新华社.中共中央关于全面推进依法治国若干重大问题的决定[J].中国法学,2014(6):5-19.

[19] 钱再见.论政策执行中的政策宣传及其创新——基于政策工具视角的学理分析[J].甘肃行政学院学报,2010(1):11-18,125.

责任编辑:黄燕妮

ection of Chinese tax preferences system on higher education donation

ZHAO Zhengzhou, CHENG Xiang, DING Yanxiang

(School of Public Management, Huazhong Agricultural University, Wuhan 430070, China)

This article is taken from that Chinese preferential tax policies have no significant effects on higher education donation. By analyzing the historical evolution process of Chinese tax preferences system on higher education donation, we divide the progress into three stages: “embryonic stage”, “revolution stage” and “perfecting stage”, and respectively illustrate its basic characteristics at each stage. On this basis, we analyze its system deficiencies from aspects of the legal regulation, the preferential tax categories, the education donation coverage and the tax relief procedure, and then put forward strategic countermeasures to improve domestic tax preferences system on higher education donation.

education donation; tax preference system; system deficiency

10.13331/j.cnki.jhau(ss).2017.03.014

F812

A

1009–2013(2017)03–0080–06

2017-04-12

赵正洲(1956—),男,湖北仙桃人,教授,研究领域为教育行政管理。