透视跨境并购税务筹划

2017-09-06王强编辑章蔓菁

文/王强 编辑/章蔓菁

透视跨境并购税务筹划

文/王强 编辑/章蔓菁

为满足特殊性税务处理的条件,企业需确保交易具备合理的商业目的,满足相关持股比例要求,并充分考虑预提所得税率的变化。

随着经济全球化的发展,以及中国企业积极实施“走出去”战略,以跨境资本配置为目的的跨境并购重组日渐增多。与此同时,近年来国家税务总局针对跨境并购重组的企业所得税及相关流转税,陆续出台了一系列税收优惠政策,为企业实现递延纳税的税务筹划提供了空间。但这些税收优惠政策对于其所适用的交易类型和具体适用条件也设置了相应的门槛,因而需要企业在了解相关政策规定的基础上,合理进行税收筹划,妥善应对相关合规风险。

适用的交易类型

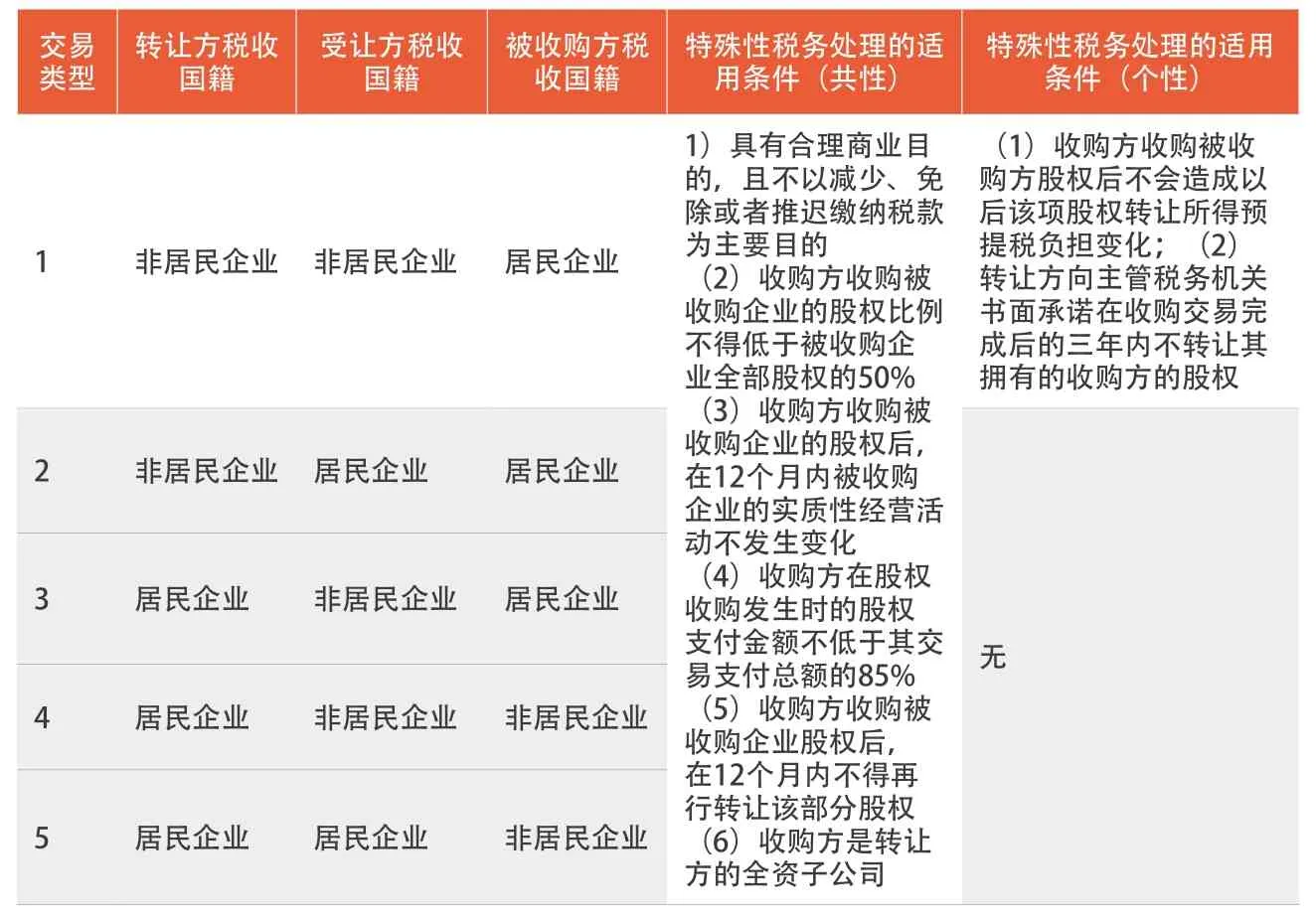

根据《中华人民共和国企业所得税法》第三条和《中华人民共和国企业所得税法实施条例》第七条第(三)款的规定,在涉及中国境内企业跨境股权并购的交易类型(见表1)中,除第三种类型外,对其余五种交易类型我国税务当局均具有管辖权。(此处不考虑各方均为非居民企业,被收购企业直接或间接持有中国居民企业的股权的情形)

目前,我国税法允许对采用股权支付方式的股权收购交易,在符合一定条件的前提下适用特殊性税务处理。所谓特殊性税务处理,是指企业在并购重组过程中,在符合税法规定条件的前提下,交易标的不产生价值增值,交易对方承受交易标的的历史成本、交易标的的计税基础保持不变,并购重组交易的所得税税负成本可向后递延的税收政策。因此,若能适用特殊性税务处理,将能够有效地递延纳税义务,实现在当下交易环节有效节约税负成本的目的。根据现行税法的相关规定,上述六种交易类型中有五种交易类型可以适用特殊性税务处理,但需符合严格的适用条件(见表2)。

实体性合规

企业在实施跨境并购重组中适用特殊性税务处理的,应当特别注重通过前期的准备工作满足适用条件,重点应关注以下几类实体性合规风险。

一是具备合理的商业目的。交易应当具有合理的商业目的,其主要目的应当具有商业性和经济理性,符合经济发展或者特定行业发展的趋势和规律;站在独立第三方的角度看,这一并购安排具有长远的商业价值。根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号,下称“48号公告”)第三条的规定,重组方在申报时应当从以下几个方面逐条说明企业重组具有合理的商业目的:(1)重组交易的方式;(2)重组交易的实质结果;(3)重组各方涉及的税务状况变化;(4)重组各方涉及的财务状况变化;(5)非居民企业参与重组活动的情况。

二是收购方与转让方之间的持股关系。特殊性税务处理在具体适用过程中,尤其强调集团属性,即要求收购方必须是转让方的全资子公司。然而实务中,不少企业的股权结构十分复杂,往往难以达到100%直接持股的状态。因此企业在实施跨境并购重组前需要做好充分的准备工作,如收购方尽可能地回购非由转让方持有的自身股份等。

三是预提所得税率的变化评估。对非居民企业收购另一非居民企业持有的居民企业股权这一类型的交易,《关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)明确规定,标的资产在转让前后其预提所得税率不能发生变化。这就需要企业在进行跨境并购重组决策时,充分考虑如何满足这一条件,选取合适的国家或地区,并考察不同国家或地区与我国签订的税收协定中关于财产收益预提所得税率的具体规定。

四是股息预提所得税率的变化评估。根据《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告2013年第72,下称“72号公告”)第八条的规定,收购方在收购居民企业股权后,收购方取得来源于居民企业用其股份转让前累积的未分配利润分配股息收入的,收购方无法适用其所在国家或地区与中国签订的税收协定优惠待遇。这一规定的风险需要引起重组各方的重点关注。假设根据税收协定的规定,我国政府对收购方和转让方的股息收入均适用5%的预提所得税率,则在重组实施前,转让方应先要求被收购企业将其未分配利润先行分配给转让方,之后再完成重组交易,以避免不必要的税负成本。

表1 涉及中国境内企业跨境股权并购的交易类型

表2 适用特殊性税务处理的交易类型

程序性合规

根据我国税法的相关规定,针对不同的重组交易类型,在备案义务的履行上有着不同的规定。

对于非居民企业收购另一非居民企业持有的居民企业股权,根据72号公告的规定,转让方应当履行向我国税务当局备案的义务。备案受理机关是被收购方居民企业所在地的所得税主管税务机关,转让方应当自股权转让合同或协议生效且完成工商变更登记手续的30日内履行备案义务。转让方应当准备的备案材料主要包括:《非居民企业股权转让适用特殊性税务处理备案表》;股权转让业务总体情况说明;股权转让业务合同或协议;工商等相关部门核准企业股权变更事项的证明资料;截至股权转让时,被转让企业历年的未分配利润资料;税务机关要求的其他材料。

对于居民企业收购非居民企业持有的另一居民企业股权,根据72号公告的规定,收购方应当履行备案义务。备案受理机关是收购方所在地的主管税务机关,收购方应当自股权转让合同或协议生效且完成工商变更登记手续的30日内,履行备案义务。收购方应当准备的备案材料,与非居民企业收购另一非居民企业持有的居民企业股权中对转让方的备案材料要求相同。

针对非居民企业收购居民企业持有的另一非居民企业股权、非居民企业收购居民企业持有的另一居民企业股权、居民企业收购居民企业持有的非居民企业股权这三类交易类型,则根据48号公告,应适用年终申报制。

根据48号公告的规定,发生股权收购交易的,收购方、转让方和被收购企业均是重组方。其中转让方是重组主导方。各重组方应在办理该重组业务完成当年的企业所得税年度申报时,分别向各自主管税务机关报送《企业重组所得税特殊性税务处理报告表及附表》和申报资料。具体顺序上,先由重组主导方申报,之后其他当事方再向其主管税务机关办理纳税申报,且在申报时还应附送重组主导方经主管税务机关受理的《企业重组所得税特殊性税务处理报告表及附表》。重组各方应当申报的申报资料包括:股权收购业务总体情况说明;股权收购、资产收购业务合同及相关部门的批准文件;相关股权评估报告或其他公允价值证明;12个月内不改变重组资产原来的实质性经营活动、原主要股东不转让所取得股权的承诺书;工商管理部门等有权登记机关出具的相关企业股权变更事项的证明材料;重组当事各方一致选择特殊性税务处理并加盖当事各方公章的证明资料等等。

作者单位:北京华税律师事务所