我国地方政府债务风险预警方法与预警指标的构建

2017-09-05时欣

时欣

【摘 要】伴随着经济周期和经济危机的不断发生,经济学家对经济危机预警模型的研究也在不断深化,期望利用经济危机预警模型对经济周期和经济危机进行预警。防范与化解地方债务风险的措施中,构建有效的风险预警系统是重中之重。本文试图就地方债务风险预警方法和指标体系的构建进行深入探讨,希望对构建有效的债务风险预警系统有所帮助,及早发现债务危机信号,采取有效措施,避免危机的出现。

【关键词】地方政府债务;风险预警模型;贝叶斯网络;格兰杰因果关系检验

一、引言

伴随着经济周期和经济危机的不断发生,经济学家对经济危机预警模型的研究也在不断深化,期望利用经济危机预警模型对经济周期和经济危机进行预警。随着地方政府债务规模的不断扩大,我国地方政府债务风险问题日益突出。首先由于我国地方政府长期财政赤字,地方政府债务违约风险不断加大。根据2015年国家统计局公布的数据,2014年国家财政收入增速为8.6%,近20年首次低于10%,与2013年相比,财政收入增速下降1.5个百分点。显然,利用适当的经济指标和方法,构建政府债务风险预警模型,对我国地方政府债务风险进行监测和预警都具有重要的学术价值和实践意义。

二、预警模型方法

预警模型的研究表现为预警模型方法的不断改进。从预警模型方法的演变看,预警模型方法主要分为三大类。

一类是利用模糊评价法,层次分析法等系统评价方法构建预警模型。许争、戚新(2013)等利用模糊综合评价方法建立地方政府债务风险预警模型[1]。徐旭初、应丽(2009)[2],许争、戚新(2013)利用层次分析构建地方政府债务风险预警模型。

二是利用Probit,VAR,GARCH等经济计量方法构建预警模型。典型如Kaminsky et al(1998)[6]利用probit方法构建金融危机预警模型。Louzis and Vouldis(2012) 利用多变量GARCH方法构建金融危机预警模型[7]。

三是利用神经网络、贝叶斯网络等智能计算方法构建模型。陆静、王捷 [3],顾海峰(2013) [4],周森鑫等(2014) [5]利用贝叶斯网络方法分别构建了商业银行风险预警模型、财务危机预警模型、技术创新预警模型。

与系统评价方法和经济计量方法相比,贝叶斯网络方法具有两个优点:一是贝叶斯网络方法利用网络结构反映因果关系。贝叶斯方法利用条件概率把各种信息纳入网络中,进而反映各变量之间的因果关系和条件相关关系。二是贝叶斯网络方法可以进行推理。在已知网络节点状态的条件下,用贝叶斯网络方法可以正向和逆向推理,推理确定信息不确定、不完全或者不精确的节点的后验概率。

三、预警模型指标体系构建

(一)地方政府风险预警指标的选择

本文在许争、戚新(2013)构建的地方政府债务风险预警指标的基础上,保留债务依存度、债务负担率、GDP增速/债务增速和民间投资增速/债务增速等四个指标,加入财政收入/财政支出指标,反映地方政府支出对债务的依赖程度,加入中央转移支付、土地出让收入、税收收入等三个财政收入指标,反映偿还政府债务对中央转移支付、土地出让收入以及税收收入的依赖程度。

(二)贝叶斯网络构建原理

针对经济预警指标相互作用和相互影响的问题,本文利用格兰杰因果关系检验方法,判别预警指标体系的相互作用,揭示地方政府债务风险预警体系中的关键指标,建立贝叶斯网络。格兰杰因果关系检验方法的基本原理如下:

利用格兰杰因果关系检验确定网络节点的原理如下:如果原假设式(2)被拒绝,则说明解释变量xj是被解释变量xi的格兰杰原因,即利用指标xj的过去值能够预测xi的未来变化,则在网络节点上,指标xj,是xi的上游指标。通过对指标逐对进行格兰杰因果关系检验,可以确定每个指标xi对于其他指标的位置,进而确定每个指标在贝叶斯网络中的节点位置。

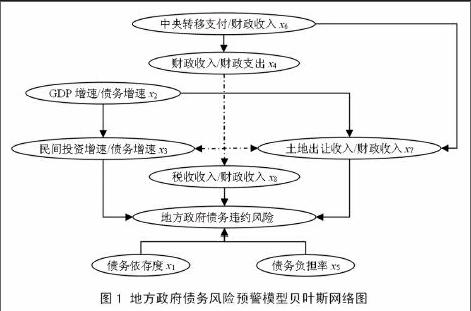

(三)贝叶斯网络构建

将8个指标数据两两代入格兰杰因果关系检验式(1),得到每对指标之间的格兰杰因果关系检验结果,检验结果可以得到图1。

四、总结

图1揭示如下特点:

1.作为解决地方政府债务风险的最后手段,中央转移支付是地方政府债务风险的最上游指标。中央转移支付影响地方政府债务违约风险的途径有两条,一是通过影响财政收入/财政支出比率,影响地方政府债务违约风险。二是通过影响土地出让收入占财政收入比率,影响地方政府债务违约风险。

2.财政收入/财政支出比率反映了地方政府财政赤字程度,。财政收入/财政支出比率解释的指标越多,其变化对地方政府债务违约风险的预警作用也必然最大。

3.GDP增速/债务增速反映了地方政府经济增长对债务的依赖程度, GDP增速/债务增速的变化,能够解释投资增速和土地出让收入的变化。

【参考文献】

[1]許争,戚新. 地方政府性债务风险预警研究——基于东北地区某市的经验数据[J]. 科学决策. 2013(08).

[2]徐旭初,应丽. 地方政府债务风险评价体系及例证[J]. 商场现代化. 2010(29).

[3]陆静,王捷. 基于贝叶斯网络的商业银行全面风险预警系统[J]. 系统工程理论与实践,2012,02:225-235.

[4]顾海峰. 信用突变下商业银行信用风险预警模型及应用[J]. 数量经济技术经济研究,2013,09:122-136.

[5]周森鑫,李超,吴德成. 贝叶斯网络在预测银行信贷风险中的应用[J]. 鸡西大学学报,2014,10:42-43

[6]Kaminsky G, Lizondo S, Reinhart C M., 1998. "Leading Indicators of Currency Crises,"IMF Staff Papers, Palgrave Macmillan, 45(1), 1-8.

[7]Louzis D P, Vouldis A T, 2012,A methodology for constructing a financial systemic stress index: An application to Greece, Economic Modelling ,29,1228-1241