我国上市商业银行不良贷款的影响因素研究

2017-09-03冯简

冯 简

(苏州大学东吴商学院 江苏 苏州 215000)

我国上市商业银行不良贷款的影响因素研究

冯 简

(苏州大学东吴商学院 江苏 苏州 215000)

本文根据国内外的研究成果,从宏观、行业、银行经营因素三个方面出发,采用面板数据模型分析了影响商业银行不良贷款率的因素,发现国民生产总值、社会消费品零售总额增长率、成本收入比、拨备覆盖率对上市商业银行的不良贷款率有显著的负向影响,而贷款利率和银行资产规模对不良贷款率有显著的正向影响。根据研究结果,对上市商业银行和外部政府、监管部门提出了一些针对防范不良贷款的建设性意见。

上市商业银行;不良贷款率;面板数据

一、引言

在现代经济体系中,金融一直居于核心地位,而商业银行由于资本雄厚、机构网点众多、业务多样化,构成了各国金融体系的主体部分,并在促进经济发展和维护社会稳定等方面,发挥着重要作用。一旦商业银行体系不稳定,必然会引起经济金融的动荡,美国在2006年的次贷危机中,银行次级贷款滥发,使得多家大型金融机构破产倒闭,随后危机传导至实体经济,最终导致全球性的经济危机,这次危机将全世界专家学者的目光聚焦到对商业银行的不良贷款的关注上来。他们发现银行破产以及金融危机与银行不良贷款有很大关系,银行不良资产率过高,会增加银行的信贷风险,银行脆弱性增加,对其盈利能力产生重大的影响;其次,杠杆效应会将不良贷款造成的风险通过各行业传导到实体经济,产生多米诺骨牌效应,对国民经济的运行和发展造成巨大的危机和影响;最后,由于银行业在国民经济中的特殊地位,不良贷款直接导致银行危机后,很有可能触发全面的金融危机,给国民经济带来致命打击。因此,分析我国上市商业银行不良贷款率的影响因素并据此提出防范措施具有重大的现实意义。

尽管中国的商业银行体系从未出现过大量银行倒闭和大范围内的支付危机,但是随着金融全球化进程的加速、利率市场化改革的完成,银行之间竞争加剧,而我国经济增长也进一步放缓,房地产市场泡沫依然存在,商业银行的脆弱性不断累积。近年来,我国商业银行不良贷款整体出现了上升趋势。2016年末,商业银行不良贷款余额15123亿元,较上年末增加2379亿元;商业银行不良贷款率1.74%,相比2015年的1.67%又有所上升,已经连续5年呈现这种“双升”趋势。由此可见,当前我国商业银行信贷资产质量下降明显,这不仅构成了我国商业银行经营中的风险,也是我国国民经济可持续发展的隐患。本文将基于以上背景,研究我国商业银行不良贷款的影响因素。

二、文献综述

由于银行不良贷款的积压会直接损害商业银行经营的稳定性、安全性,扩大商业银行的潜在风险,甚至会引发金融风险。因此,国内外学者对于不良贷款的影响因素进行了研究,并结合研究结果提出相关对策。

国外学者很早就结合定量分析对不良贷款进行研究,Bernanke(1983)最早从外部环境的角度探究不良贷款的影响因素,发现经济运行的波动性是影响信贷成本増加或减少的重要因素,从而对企业还款能为产生影响,使得银行不良贷款随之恶化或好转。在此之后,Minsky P.Hyman(1995)研究发现,当经济发展状况低落时,借款人没有足够的资金去偿还银行的债务,从而造成商业银行不良贷款增加,证实了商业银行不良贷款的来源和其根本的影响因素。Pesaran(2007)选取几个国家21年的季度数据,研究通货膨胀率、GDP增长速度等宏观经济因素对银行贷款质量的的影响,结果表明银行的坏账损失与国内外宏观经济因素的变动有着密切的相关关系。

微观影响因素方面,国外有学者试图从银行行为视角探索不良贷款的影响因素,Cair(1992)得出了信贷资金增长速度和与不良贷款变动有一定相关性研究的结论。Kwan(1997)通过实证分析,发现银行的资产规模与银行不良贷款的正相关关系,即银行的相对规模越小,不良贷款越少。Simon H.Kwan(2003)大量搜集亚洲7个国家8年的相关数据,对商业银行运营绩效进行了面板数据分析,得出了银行运营成本与不良贷款率密切相关的结论。此外,Steave Cheol(2002)认为,要充分利用日益发达的资本市场,将自身不良贷款打包出售或者将其证券化,运用多种形式盘活不良贷款,从而降低自身的不良贷款率。

对不良贷款率的研究国内学者研究相较于国外学者研究而言起步略晚,但现今也有许多关于这方面的研究。程铭(2010)认为,银行不良贷款率的高低会影响商业银行自身经营和整体的社会经济状况,并通过研究发现商业银行的监督管理机制和借款人的逃债动机是导致不良贷款的主要原因。

崔苧心和李子联(2016)选取了2010到2015年14家上市商业银行的数据为样本,使用固定效应面板模型,经济周期是影响我国上市银行不良贷款率的重要因素,GDP增长率和货币供给增长率与上市银行不良贷款率呈现负相关;同时,各银行自身的存贷比和不良贷款拨备覆盖率上升,银行的不良贷款率下降。

易澳妮(2016)选取了一些宏观经济和商业银行管理指标,与我国商业银行2009至2015年不良贷款率季度数据,共同构建多元回归模型,回归结果显示经济增长率和拨备覆盖率上升,不良贷款率上升;而流动性比率上升,不良贷款率下降,其余变量则与不良贷款率无显著关系。

何伟(2011)和刘艳梅(2015)都专注于推进不良资产的处置进程,指出应该从商业银行的内部处置和金融资产管理公司的外部处置这两个方面入手,结合近年经济现状和银行的管理状况,灵活运用各种处理手段,除了常见的诉讼与核销等手段外,还可以采取包括打包转让、资产证券化等处理方法,创新不良贷款的处置手段,提高商业银行解决不良贷款问题的效率。

三、商业银行不良贷款影响因素分析

近年来,商业银行不良贷款率不断上升,严重制约银行的发展,分析不良贷款的影响因素具有重要意义。本文从宏观因素、行业因素以及商业银行经营因素三个方面分析不良贷款的影响因素。

(一)宏观因素

宏观因素会通过行业及微观个体来影响商业银行的信贷资产结构和质量,进而对整个银行体系产生重要影响。

1.宏观经济

当宏观经济处于衰退阶段时,企业的盈利能力下降,还贷能力变差,银行的信用风险随之增加,不良贷款增加。本文以国内生产总值GDP作为宏观经济指标,当GDP增速加快时,表明经济处于繁荣阶段,企业经营良好,信用风险降低,不良贷款率下降。

2.货币政策

当货币当局使用货币政策进行宏观调控时,也会引起银行不良贷款的变化。扩张性的货币政策使得银根宽松,企业更容易获得银行资金支持,改善企业的财务状况,企业贷款违约风险降低;反之,紧缩的货币政策导致更多的不良贷款。本文选取广义货币供给量M2作为衡量货币政策的指标。

3.贷款利率

贷款利率提高,企业进行贷款而产生的成本增加,很可能无法按期偿还贷款,从而产生更多的不良贷款,此时,贷款利率与不良贷款率呈正相关。本文选用一年期贷款基准利率。

(二)行业因素

通过观察近三年不良贷款余额行业分布可以发现,我国商业银行不良贷款主要集中在制造业、批发零售业、房地产业、建筑业和农林牧渔业上,且制造业、批发零售业、房地产业与金融发展息息相关。因此,本文探究制造业、批发零售业以及房地产业对不良贷款的影响。

1.制造业

制造业是银行信贷投放的重点行业,当制造业衰退时,大量企业的还款能力下降,商业银行的不良贷款可能增加。本文采取采购经理人指数PMI作为衡量制造业整体情况的指标,以50%作为其分界点,当PMI高于50%时,表示整体制造业扩张。2009-2012年,我国PMI指数一直保持在55%左右的较高水平,但从2012年开始,PMI在50%的分界点上下波动,2015年更是显著下降,与我国商业银行不良贷款“双升”趋势相联系,制造业的问题频发可能使得银行资产质量下降。

2.批发零售业

批发零售业是社会化大生产过程中的重要环节,是决定经济运行速度、质量和效益的引导性力量,是我国市场化程度最高的行业之一。本文选取社会消费品零售总额衡量批发零售业的发展情况,当社会消费品零售总额减少时,说明消费者信心下降,很可能导致批发零售业资金链断裂,进而传导至银行体系中,使得银行不良贷款率上升。

3.房地产业

房地产行业的投资周期长,资金需求量大,对银行贷款的依赖性较强。一旦经济衰退时,居民的可支配收入减少,个人住房贷款还款可能会出现问题,房地产商的违约风险也会加强,银行的不良贷款增加。本文选取国房景气指数作为衡量房地产行业发展趋势的指标,指数上升时,房地产行业还款能力有了保证,贷款违约概率降低,商业银行的不良贷款率随之下降。

(三)商业银行经营因素

1.资本充足率

资本充足率是银行自有资本与其风险加权资产的比率,反应了银行用自有资金承担的风险损失的能力。较高的资本充足率意味着银行具有较高的资金管理水平,能够审慎发放贷款,银行抵御风险的能力增强,不良贷款产生的可能性就比较小,从而使得不良贷款率下降。

2.银行规模

我国商业银行目前仍主要采取增加银行发放存贷款的规模来获取更大的利润,在追求贷款规模的过程中,很可能忽视对信贷风险的管控,从而产生大量不良贷款。当银行扩大市场份额时,必然会降低贷款要求,再加上利率市场化导致银行间竞争加剧,资金流向信用风险较高的客户,造成不良贷款率的提升。

3.成本收入比

成本收入比是银行营业费用与营业收入之比。成本收入比越低,银行获取收入的能力越强。因此,成本收入比是衡量银行盈利能力的重要指标。成本收入比低,一方面说明商业银行盈利能力强,利用部分利润核销坏账的能力也就相对较强,另一方面意味着银行无需采取降低贷款标准的方式去获取利润,不良贷款率便随着下降。

4.存贷比

存贷比是银行贷款余额与存款余额之比。我国商业银行盈利的主要来源还是存贷款利差,存贷比越高的银行获得的存贷款利差越大,盈利能力越强,但意味着面临的风险更大。此外,当存贷比较高时,一旦发生挤兑等情况,银行只能低价变现资产增加流动性,发生坏账的可能性增加。选取存贷比作为衡量商业银行风险偏好的指标,存贷比越高,表明银行越偏向风险,不良贷款率越高。

5.拨备覆盖率

拨备覆盖率是银行贷款可能发生的呆、坏账准备金的使用比率,常用来衡量贷款损失准备金计提是否充足。提高拨备覆盖率,可以提升商业银行的风险抵御能力,同时也间接体现了其经营管理强度,减少不良贷款的产生。

四、上市商业银行不良贷款影响因素实证分析

根据上文的分析,宏观经济、行业发展和商业银行自身经营状况均会对我国商业银行不良贷款的产生一定的影响,本文运用Eviews软件,采用面板数据模型对影响我国上市商业银行不良贷款的因素进行实证研究。

(一)数据的选取和处理

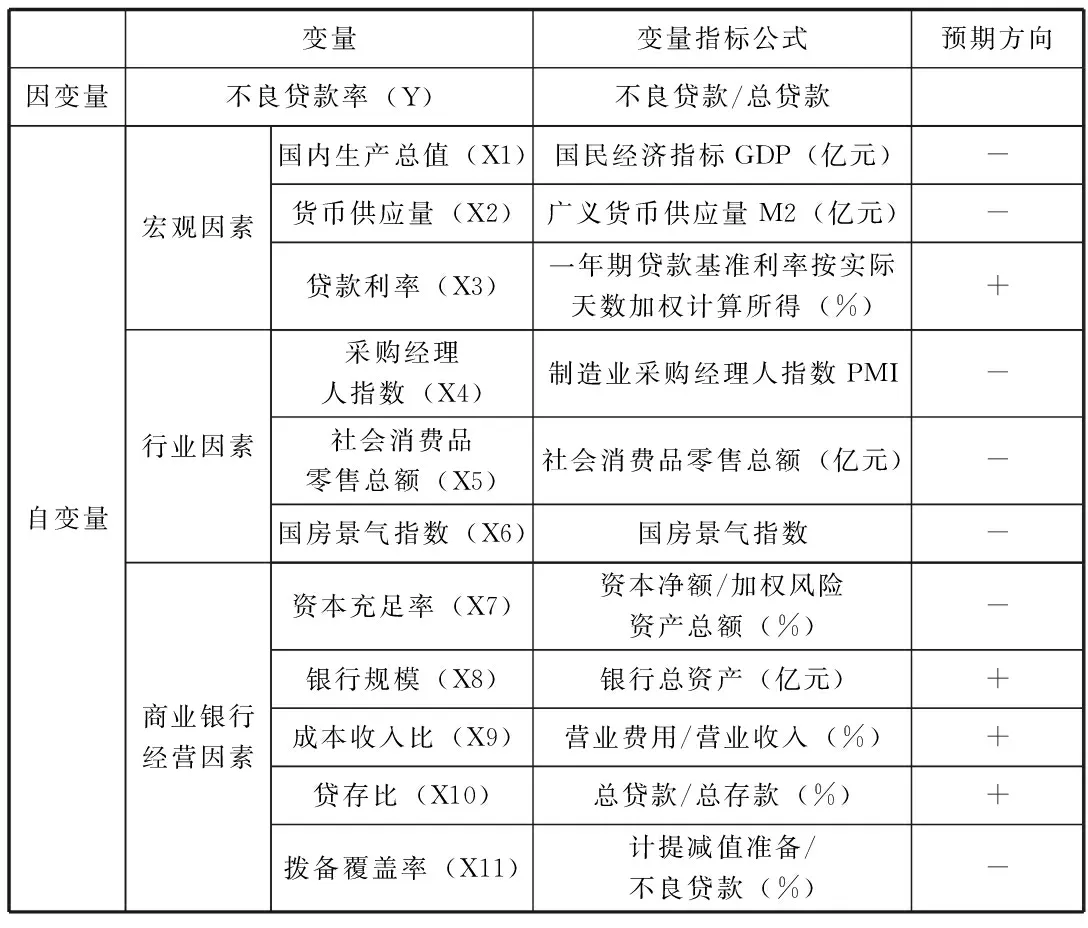

根据国内外学者的研究成果并结合数据可得性,本文选取商业银行不良贷款率作为被解释变量,选取国民生产总值、货币供应量、贷款利率、制造业采购经理人指数、社会消费品零售总额、国房景气指数、资本充足率、银行规模、成本收入比、存贷比和拨备覆盖率作为解释变量探究上市商业银行不良贷款的影响因素,具体指标选取如下表所示。

表1 变量的具体指标选取

样本选择方面,由于目前我国只有上市商业银行的季度数据较为完整,且上市银行占银行业总资产的比例在50%左右,具有较高的代表性,因此本文选择上市银行作为研究对象。为了扩大时间跨度,剔除2010年后上市的农业银行和光大银行,选取了其余 14 家上市银行2007 年第四季度至2016年第三季度为样本区间。而数据来源方面,国民生产总值、货币供应量等宏观因素来源于国家统计局官网,行业因素及商业银行经营因素来自同花顺iFinD数据库。

通过描述性统计量检验发现,变量X1、X2、X5、X8相对其他变量具有很大的标准差,波动幅度过大。因此,在进行数据处理时,对于X1、X2、X5、X8使用自然对数,从而缩小变量的取值范围,减小序列的波动性。

(二)平稳性检验

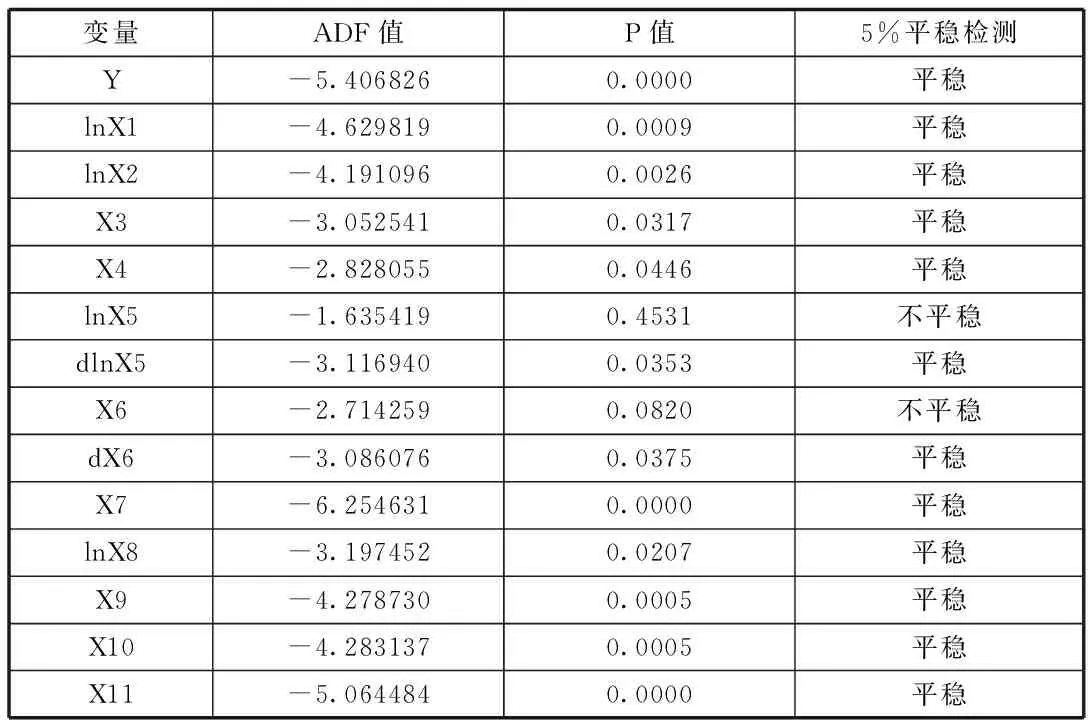

为了避免“伪回归”的问题,在进行回归前,需要对序列平稳性进行研究。本文采用ADF对各变量进行检验,检验结果如下表。

表2 各变量ADF检验结果

对各个变量做ADF检验结果表明这些时间序列中,社会消费品零售总额的对数lnX5和国房景气指数X6所对应的P值大于0.05,即在5%的显著性水平下拒绝原假设,表明这些序列是不平稳的,需要进一步对序列的一阶差分做平稳性检验。在进行一阶差分ADF检验以后,这2个变量的一阶差分序列都为平稳序列,故而可以进行回归分析。

(三)相关性检验

为了确保对被解释变量解释的准确性,在进行回归分析前,需要进行自变量的相关性检验,以判断是否存在多重共线性,对存在严重的多重共线性的解释变量进行筛选。

从得到的相关系数矩阵可以发现,变量lnX1和lnX2之间的相关系数超过0.8,两变量之间存在严重的多重共线性,因此删去自变量lnX2。其余因变量之间的相关系数在可以接受范围内,多重共线性不明显。

(四)模型的确定

在对面板数据做回归分析之前,要先确定模型的形式,使用F检验以确定是选择混合数据模型还是固定效应模型,再使用Hausman检验以确定是选择随机效应模型还是固定效应模型,检验结果如下表所示。

表3 模型效应的检验

根据混合回归模型和固定效应模型的F检验结果来看,P值小于0.05,拒绝了混合回归模型的原假设,固定效应模型优于混合效应模型。固定效应模型和随机效应模型的Hausman检验可以发现,P值同样小于0.05,拒绝了随机效应模型的原假设,固定效应模型优于随机效应模型。综上,本文采用固定效应模型。

(五)回归分析

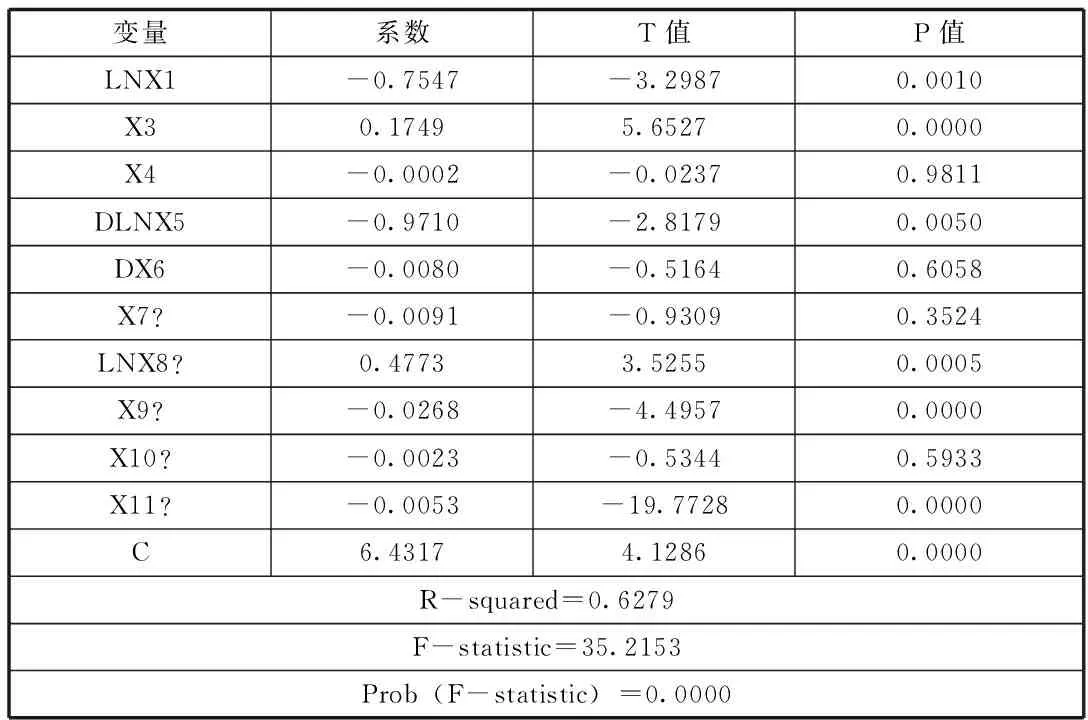

通过上面的分析,使用Eviews对 14 家上市银行的数据使用固定效应模型进行回归,得到结果如下表所示。

表4 面板数据回归结果

由上表可以看出,上市银行不良贷款率对各种因素进行回归估计结果通过了F检验,且R方超过了50%,模型的拟合程度较好,表明本文使用的不良贷款影响因素模型具有一定的合理性。其中,由于对应的P值小于0.05,lnx1(GDP对数)、X3(贷款利率)、dlnx5(社会消费品零售总额对数增长率)、lnx8(银行规模对数)、lnx9(成本收入比)以及x11(存贷比)对不良贷款率具有显著性影响。

国民生产总值与不良贷款率之间相关系数为负,说明GDP增长,经济处于景气阶段,各行业发展状况良好,信贷风险降低,从而使得不良贷款率下降;贷款利率与不良贷款率之间相关系数为正,当贷款利率上升时,企业所负担的利息增加,难以按时偿还贷款,不良贷款率随之上升;社会消费品零售总额增长率与不良贷款率之间的关系为负,增长率上升说明居民消费水平提高,对消费品的需求增大,批发零售业经营良好,经过产业链传导,使得银行的不良贷款率下降;银行资产规模与不良贷款率呈正相关关系,当银行扩大机构资产规模追求业务经济效益时,往往会忽略对贷款的风险把控,从而导致银行不良贷款率上升;不良贷款拨备覆盖率和不良贷款率负相关,拨备覆盖率越髙,说明银行计提越高的资产减值准备金来面对不良贷款所带来的损失,其风险抵御能力越强,不良贷款随之减少,这与前文的假设相一致。但是,回归结果表明不良贷款率与成本收入比呈现负相关关系,与假设不一致,虽然成本收入比低的银行盈利能力较强,但这种盈利能力可能是通过投资风险收益高的企业而来的,这种经营方式潜在风险大,产生了较高的不良贷款率。

五、结论与建议

近年来,我国商业银行整体的不良贷款率一直呈现上升趋势,严重影响到整个银行体系的稳定性。因此,研究不良贷款的影响因素,从根源上防范不良贷款的产生极为重要。

本文通过实证分析我们可以发现,我国上市商业银行的不良贷款不仅受到国家经济和行业发展状况的影响,也与银行自身行为密切相关。回归结果表明,宏观方面,国民生产总值对上市商业银行的不良贷款率有负向影响;行业因素中,社会消费品零售总额增长率也与不良贷款率呈现负相关;银行自身行为方面,成本收入比、拨备覆盖率与不良贷款率负相关,而上市商业银行的资产规模则与不良贷款率之间相关系数为正。因此,要对不良贷款率进行把控,必须从宏观和微观两个方面同时着手。

外部环境方面应该全面促进经济稳定增长,对于内需疲软的现状,可以采取政府投资等扩张性的政策来扩大内需,并进一步进行经济体制改革,加大技术研发投入,大力扶持各行业创新发展,形成新的经济增长点;同时,促进批发零售业的发展,推进商业经营特色的专业店和连锁店建设,适应现阶段居民多层次、多样化、个性化的需求,刺激居民消费,营造稳定增长的经济发展环境,使得借款人能够及时偿还贷款,减少不良贷款产生。此外,建立更加有效的监管体系也是必不可少的,监管当局应依据我国的金融发展状况,加强宏观审慎监管,将银行资本的补充渠道、资本充足率和杠杆率纳入监管体系中,确保银行资本的流动性,进而控制不良贷款。

对于上市商业银行自身来说,应该加强对风险的管理,除了加强对资产质量指标的监管外,应对风险管理体系进行创新,建立完善的风险预警机制以及差异化的风险管理技术,对于经济下行期出现的不良贷款率上升趋势,需要建立完整的信息反馈机制,及时制定应急预案。商业银行在追求规模扩大时,不能盲目追求贷款量,更要注重自身资产质量和经营效率的运营。最后,上市商业银行可以利用当前金融网络化、电子化和人民币国际化趋势,增加境外业务盈利渠道,并不断加强中间业务的创新发展,实现多元化经营。

[1]Blaschke W Jones M.T.,G.Majnoni and S.M.Peria.Stress testing of financial systems:an overview of issues,methodologies,and FSAP experiences[J].IMF Working Paper,1999.

[2]Clair Robert T.Loan Growth and Loan Quality:Some Preliminary Evidence from Texas Banks[J].Economic Review-Federal Reserve Bank of Dallas,1992(3).

[3]John S.Jordan.Problem Loans at New England B-anks,1989 to1992:Evidence of Aggressive Loan Policies[J].New England Economic Review,1998(2).

[4]Kregel J.A.Margins of Safety and Weight of the Argument in Generating Finaneial Fragility[J].Journal of Economies Issues,1997,31(2).

[5]María Fabiana Penas,Günseli Tümer-Alkan.Bank Disclosure and Market Assessment of Financial Fragility:Evidence from Turkish Banks’Equity Prices[J].Journal of Financial Services Research,2010(2).

[6]Minsky Hyman P.Longer waves in financial relations:financial factors in the more severe depressions II[J].Journal of Economic Issues,1995(3).

[7]Steave Cheol.Theory of credit risk and securitization of non-performing loans[J].Journal of Financial and Quantitative Analysis,2002(3).

[8]Simon H.Kwan.Operating performance of banks among Asian economies:An international and time series comparison[J].Journal of Banking & Finance,2003(9).

[9]程铭.不良贷款对我国银行体系脆弱性影响研究[D].哈尔滨工程大学,2010.

[10]何伟.我国商业银行不良贷款管理研究[J].时代金融,2011(6):P6.

[11]张娜.我国商业银行不良贷款率对CPI的影响——基于市场机制视角[D].广东财经大学,2013.

[12]刘艳梅.我国国有商业银行不良贷款影响因素的实证分析[J].时代金融,2015(5):P93-94.

[13]郭家.基于Wilson模型的商业银行信用风险压力测试实证研究[D].西南财经大学,2013.

[14]杨靖.逆向选择视角下我国商业银行不良贷款成因分析与防范思考[J].发展研究,2014(12):P36-39.

[15]宋娟.次贷危机以来我国商业银行不良贷款率行业因素分析[D].苏州大学,2016.

[16]马振国.新经济形势下我国商业银行不良贷款的影响因素研究[D].吉林大学,2015.

[17]易澳妮.我国商业银行不良贷款影响因素的实证研究[J].金融经济,2016(16):P116-118.

[18]崔苧心,李子联.我国商业银行不良贷款率影响因素研究[J].中共南京市委党校学报,2016(3):P43-50.