2017上半年全国水产品市场交易量减价涨

2017-09-03邱亢铖陈述平刘景景

文/邱亢铖陈述平刘景景

2017上半年全国水产品市场交易量减价涨

文/邱亢铖1陈述平1刘景景2

2017年上半年全国水产品批发市场运行总体平稳,市场交易呈现量减价涨格局,渔业“减量增收”成效初显。据对全国80家水产品批发市场成交情况统计,水产品综合平均价格稳中有涨,同比涨幅达1.45%。其中,海水产品综合平均价格与上年同期基本持平,淡水产品价格同比上涨3.41%,淡水鱼成为价格上涨的主力军。

一、水产品价格总体涨势趋稳、涨幅收窄

2017年上半年全国渔业生产平稳发展,水产品市场供应稳定,价格整体走强,品种涨多跌少。据可对比的59家水产品批发市场成交情况统计,2017年上半年水产品成交量下滑,1-6月累计成交水产品437.16万吨,同比减少2.71%。受价格提升的带动,成交额同比增长1.94%,达到919.66亿元。监测的49个品种中,有21个品种价格上涨,占比42.9%,其中,马面鲀、马鲛鱼和草鱼价格涨幅在10%以上;16个品种价格下跌,跌幅最大的是杂色蛤,同比跌11.19%;12个品种价格稳定,涨跌幅度在1%以内。

表1 2017年上半年涨跌幅度较大的品种 单位:元/公斤

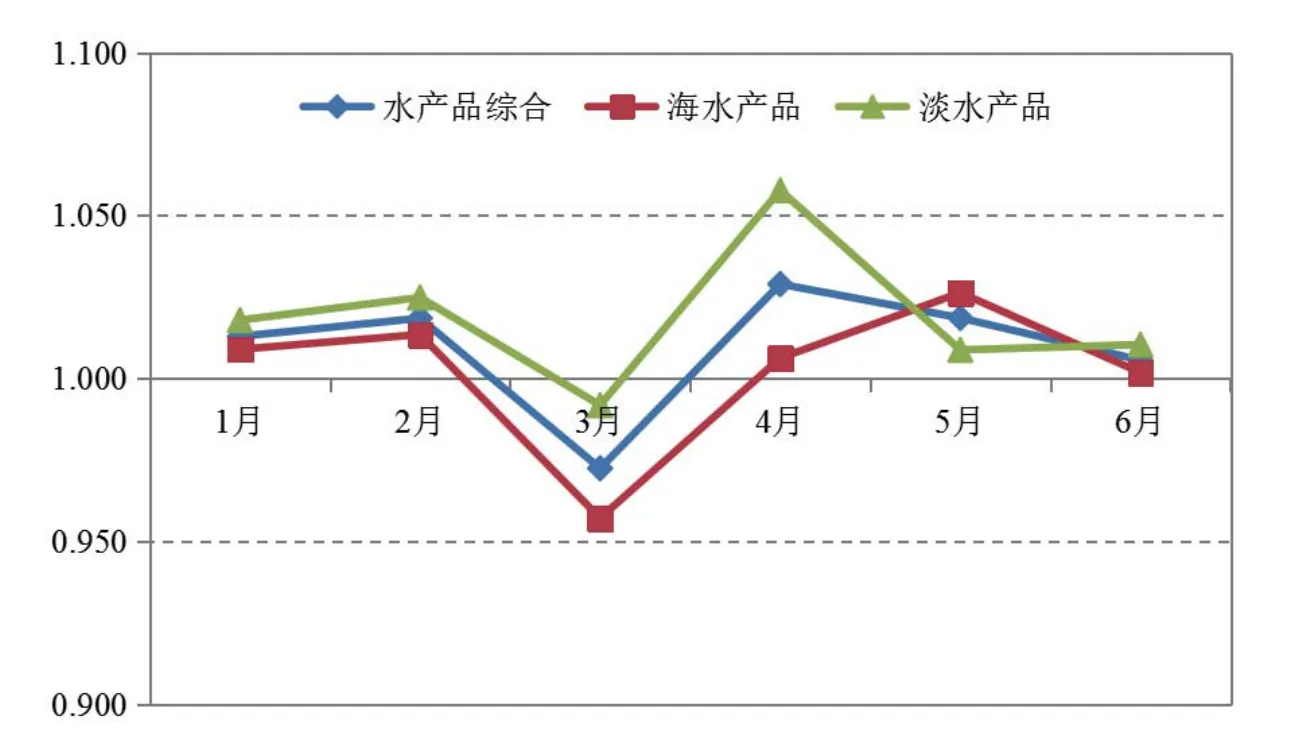

在2016年高基数的影响下,水产品价格涨幅明显收窄,涨势趋缓,月度价格走势平稳。1-6月份月度间最大价差1.22元/公斤,与上年同期相比,每公斤价差缩小近1元。分类别来看,海水鱼类、海水甲壳类、海水头足类、淡水鱼类、淡水甲壳类价格高于上年,海水贝类、海藻类和其它类产品价格有不同幅度下调。与往年不同的是,今年出现了淡水产品走强、海水产品偏弱的市场格局,特别是贝、藻类养殖海水产品对平抑价格总水平发挥了重要作用。从环比价格走势看,上半年正值养殖产品投苗期,产品上市量相对较少,水产品单月价格总体上扬。除3月份价格小幅下跌外,其他月份价格均环比增长,4月份涨幅最高,达到2.9%,其他月份涨幅均在2%以下。

图1 2015—2017年上半年水产品综合平均价走势

图2 1-6月环比价格指数

二、淡水鱼类产品领涨

淡水产品价格在2017年表现抢眼,上半年价格同比提高3.41%,涨幅较上年同期扩大2.16个百分点。1-6月份淡水产品价格同比分别上涨2.23%、0.78%、2.65%、6.07%、5.58%和3.13%,二季度平均涨幅达到4.92%,较一季度提高3个百分点,增长速度明显加快。监测的三类淡水产品中,淡水鱼类和淡水甲壳类价格上涨,同比涨幅分别为4.2%和0.81%,淡水其他类价格下跌,同比跌幅为2.38%。淡水鱼类成为拉动淡水产品及水产品价格总水平上升的主要因素,对价格总指数贡献率超过90%。

图3 淡水产品同比价格指数

(一)淡水鱼类价格连续6个月上涨

受2016年雨季南方淡水鱼主产区洪涝灾害的后续效应影响,淡水鱼存塘量少,加上养殖户环保成本和压力增加,部分养殖户弃养,2017年淡水鱼上市量偏少,价格持续走高。1—6月淡水鱼类价格同比分别上涨5.08%、1.33%、3.86%、5.99%、4.99%和3.93%。其中,鲤鱼(10.93元/公斤)、鳜鱼(64.58元/公斤)和黄鳝(58.13元/公斤)价格有所下降,同比跌幅依次为2.19%、3.05%和7.14%,其他淡水鱼品种均上涨。草鱼作为养殖范围、规模、消费量最大的淡水鱼品种,价格涨势迅猛,上半年草鱼均价(13.31元/公斤)同比上涨10.96%,6月份价格最高,达14.94元/公斤,成为近三年来的最高点,与2015年底价格低迷期相比,涨幅已超30%。鲫鱼再现2016年上半年的红火景象,上半年均价15.43元/公斤,同比上涨4.62%,涨幅较上年同期减少2.73个百分点,但鲫鱼是2017年上半年价格震荡最剧烈的品种,价格振幅达到28.29%。罗非鱼表现不俗,上半年均价15.70元/公斤,同比上涨7.07%。虹鳟(37.64元/公斤)、鳙鱼(13.37元/公斤)价格涨幅也较大,同比上涨5.81%和4.59%;鲢鱼(6.77元/公斤)、鳊鲂(13.87元/公斤)、乌鳢(20.07元/公斤)和黄颡鱼(25.81元/公斤)价格平稳上涨,涨幅均在2%以内。见图4。

(二)淡水甲壳类价格与上年基本持平

受灾害和病害的影响,2016年中华绒螯蟹产量下降,大规格成蟹价格同比增幅达40%~50%。今年为了降低风险,提高养殖效益,江苏、湖北、安徽等主产区养殖户主动调整放养结构,降低养殖密度,加大混养比例。目前成蟹还未到上市旺季,规格偏小、肥满度不好,价格(95.58元/公斤)与上年基本持平。青虾价格波动剧烈,上半年价格振幅达70.58%,4月份为价格高点(134.59元/公斤);二季度随着春虾上市,青虾价格回落,上半年均价110.08元/公斤,同比上涨1.55%。罗氏沼虾(79.74元/公斤)价格运行平稳,同比上涨1.51%。

三、海水产品价格与去年基本持平

图4 2015年至今大宗淡水鱼类月度价格变化

图5 海水产品同比价格指数

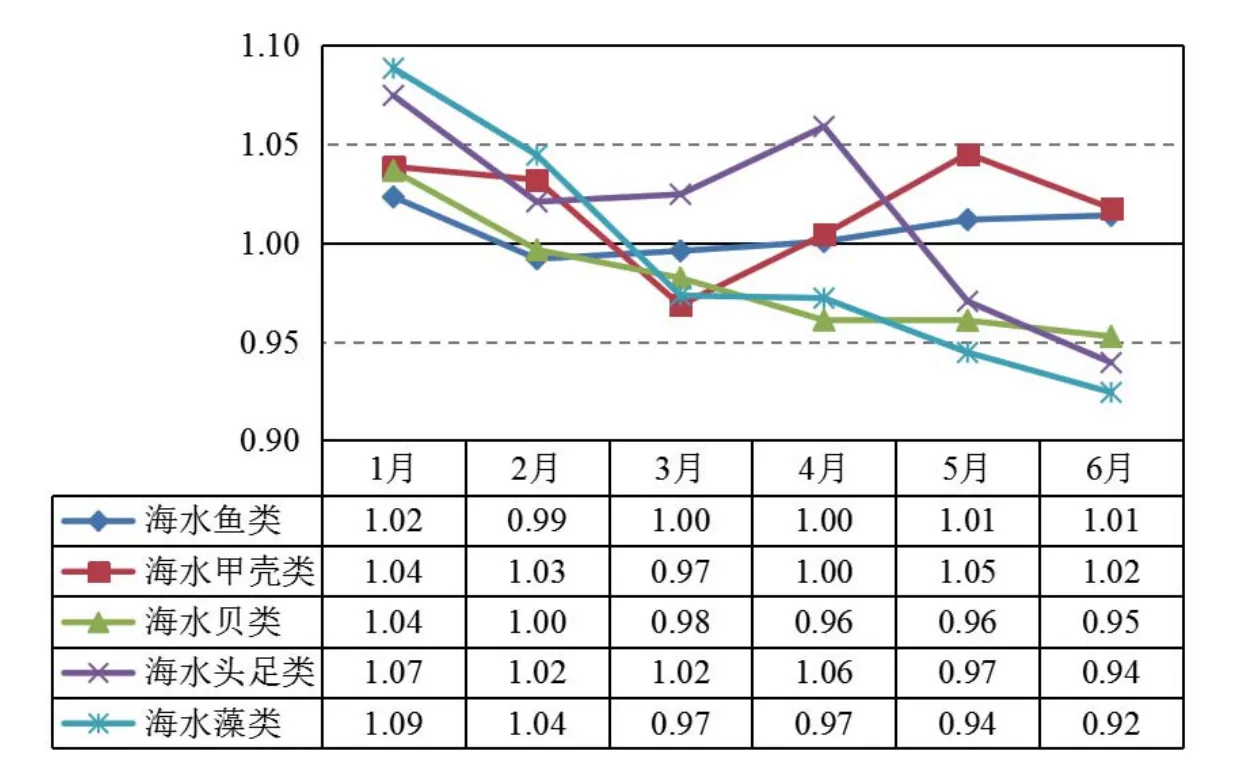

今年休渔期提前一个月,市场经销商提前备货,进口产品、冻品接力上市,有效弥补了休渔期海产品的不足。上半年海水产品价格同比下跌0.1个百分点,价格与上年同期基本持平。除1月份价格同比上涨3.66%,2—6月价格波动幅度较小,同比波幅依次为-1.36%、-1.34%、-0.62%、0.08%和-1.02%。其中,海水鱼类、海水甲壳类、海水头足类价格同比上涨0.62%、1.76%和1.48%;海水贝类和海水藻类价格同比下跌1.84%和0.89%,对价格总指数的贡献率分别为-17.1%和-1.1%。见图5。

(一)海水鱼类价格持平略涨

在养殖和进口产品的补充作用下,上半年海水鱼价格没有表现出预期的猛烈涨势,上半年价格同比提高0.62个百分点,对价格总指数贡献率为8%。1—6月份海水鱼类月度同比价格上下浮动均未超过2%。其中,马面鲀(28.71元/公斤)、马鲛鱼(35.79元/公斤)涨幅较大,同比分别上涨14.07%和11.59%。大黄鱼(39.25元/公斤)、银鲳(125.25元/公斤)、牙鲆(42.64元/公斤)跌幅较大,同比分别下跌4.14%、6.36%和4.44%。小黄鱼(68.04元/公斤)同比跌幅不大,仅1.81%,但月价格波动大,价格振幅达74.96%。带鱼(31.26元/公斤)、鲐鱼(7.04元/公斤)、蓝园鲹(9.54元/公斤)和海鳗(44.15元/公斤)价格较为平稳,涨跌幅度维持在2%以内。

(二)海水甲壳类价格稳中有涨,同比上涨1.76%

海水甲壳类产品在虾类产品带动下,价格保持坚挺。除2月份价格同比下滑外,其他月份价格均高于上年同期。今年上半年对虾养殖再现大规模发病潮,对虾产量或在去年基础上进一步下降,而对虾消费市场需求量巨大,多个虾类产品价格出现上涨。监测的8个甲壳类产品中,南美白对虾(78.66元/公斤)、斑节对虾(196.18元/公斤)、虾蛄(69.26元/公斤)、青蟹(169.19元/公斤)和花蟹(150.04元/公斤)价格同比分别上涨2.01%、4.15%、3.07%、4.89%和1.31%;日本对虾(255.10元/公斤)和鹰爪虾(48.93元/公斤)价格同比分别下跌5.72%和1.37%;梭子蟹价格(170.99元/公斤)与上年同期持平。

(三)海水贝、藻养殖产品价格下跌,头足类价格稳中有涨

贝类产品价格较上年同期下跌,跌幅为1.84%。去年夏季水温较高,扇贝苗死亡现象较为严重,今年上半年扇贝价格(38.87元/公斤)同比上涨5.77%。贻贝(21.38元/公斤)价格上涨2.88%。其他贝类货源充足,交易活跃,但受部分海域毒赤潮的影响,福建等地市场销售遇冷,价格向下波动。鲍鱼(170.10元/公斤)、牡蛎(18.76元/公斤)、蛏(25.19元/公斤)、蛤(14.78元/公斤)和杂色蛤价格(9.96元/公斤)同比分别下跌1.21%、0.57%、1.52%、7.64%和11.19%。

藻类价格持平略降,同比上年下降0.89%。海带价格(7.40元/公斤)稳定,紫菜受养殖面积扩张和“塑料紫菜”网络谣言的影响,价格(95.75元/公斤)同比下跌2.04%。

头足类价格稳中有涨,海蜇(35.37元/公斤)、鱿鱼(27.41元/公斤)价格与上年持平,墨鱼价格(32.37元/公斤)同比上涨4.85%。

四、影响水产品价格的主要因素

2017年上半年水产品价格整体高位运行,但价格涨幅低于预期。究其原因,主要归结为三个层面:

从供给方面来看,供给减少是价格上涨的主要原因。去年洪灾过后养殖产品存塘量减少的后续效应在今年凸显。部分主产区河湖及近岸海域被纳入水污染整治范围,各地网箱养殖压缩,以中央环保督察为契机,各地对水产养殖污染治理力度加大,养殖环保成本上升,水产品上市量应声减少。号称“史上最严”的休渔期制度对水产品价格和上市量也有影响。今年初,农业部对海洋伏季休渔制度进行了第14次调整,各海区的休渔时间均有所延长,休渔作业类型较之以往有所增加。一些地方还出台了渔场修复振兴及相关的幼鱼保护政策,发布禁售冰鲜海捕产品目录和规格,这从流通环节限制了冰鲜水产品的上市。

从需求方面看,水产品价格的高位运行及替代品消费的刺激一定程度上缓解了水产品供给压力。今年以来,鸡蛋、禽肉价格一度跌至近10年和近3年的最低水平,春节后猪价一路下跌,水产品价格在替代品价格的下跌形势下保持上涨已属不易。加之2016年价格水平已处于历史高点,高基数的作用也抑制了价格过快上升。

从外部管理措施上看,质量安全监管和走私打击力度的加大,都对压缩供给、提升价格起到助推作用。一方面,质量安全反向溯源迫使不合规养殖户退出养殖。2016年国家食品药品监督管理总局令第20号《食用农产品市场销售质量安全监督管理办法》开始实施,按照规定,入市交易的水产品必须由养殖户提供营业执照或村委会证明等产地证明材料。这种由流通环节入手的反向溯源手段,在提升质量安全水平的同时,也变相增加了产业链各环节的经营成本,部分不合规的养殖户弃养,减少了成鱼上市量。另一方面,走私打击的威慑力增强有助价格上升。2016年全国海关开展了为期一年的打击走私“国门利剑2016”联合专项行动,严厉打击粮食、冻品等农产品走私。走私打击力度的加大和威慑力增强,对水产品特别是冻品海鲜价格提振作用明显。

五、后期水产品市场走势预测

从后期市场走势来看,在养殖成本方面,鱼粉价格已经基本跌到近三年来的低点,这有助于稳定后期养殖成本。但从供给的基本面来看,在减量增收政策目标的引导下,大宗水产品供应量增幅放缓的态势不变,水产品价格上涨的总体趋势也不会逆转。国际市场方面,今年初多类海鲜产品的进口关税下调,绝大多数海鲜税率都降低了一半以上。受进口产品增速加快的影响,国内水产品价格的上涨压力也将得到一定程度缓解,预计2017年全年价格将呈温和上涨态势。

从月价格走势来看,9月份之前,水产品价格都将在高位运行,休渔期结束后伴随着捕捞和养殖产品上市增加,价格有望季节性回调。夏季是我国暴雨、台风的常发季节,易引发洪涝等灾害,造成产量损失。近期南方地区又出现连续强降水天气,后期必须及时关注天气变化,做好预防措施,以防因灾造成产量严重损失和价格剧烈波动。

作者单位:1.全国水产技术推广总站、中国水产学会 2.农业部农村经济研究中心

鱼水云2016`随手拍渔业摄影比赛作品