创新融资合作模式降低企业周期风险

——浅述农牧养殖企业在生猪周期低谷获得融资的路径探索

2017-09-03周虎

周 虎

(北京新道路农业科技有限公司,北京 100102)

创新融资合作模式降低企业周期风险

——浅述农牧养殖企业在生猪周期低谷获得融资的路径探索

周 虎

(北京新道路农业科技有限公司,北京 100102)

融资难大背景在生猪养殖周期下长期存在于中国农牧业行业,我国生猪养殖产业仍然处于初级阶段,表现出生产者生产规模小,分布零散,生产计划性差,管理粗放,小规模从业者普遍文化素养不高,市场敏感性差等一系列特点,由于整个产业的生产规模变动的无规律性,表现在市场端就是生猪价格周期性波动的不稳定性,生猪养殖行业价格周期性波动给农牧业的健康生产及良性发展带来了极大地挑战,在生猪价格高峰期养殖户扩大生产规模,提升生猪数量,资本面对暴利的诱惑也蜂拥而入,跨行业踏入生猪养殖产业,兴建猪场,发展养殖业。由于终端消费市场的需求总量并没有特别增长,在猪价高峰期各养殖户规模的急速扩张导致周期内生猪供应量的急剧增长,市场供求关系失衡,猪价急速下跌,导致部分小散户和新建猪场面临资金短缺的难题。在资金不到位无法解决的情况下,很多猪场处于停产或破产状态,严重的甚至背负数额不等的高利贷款。

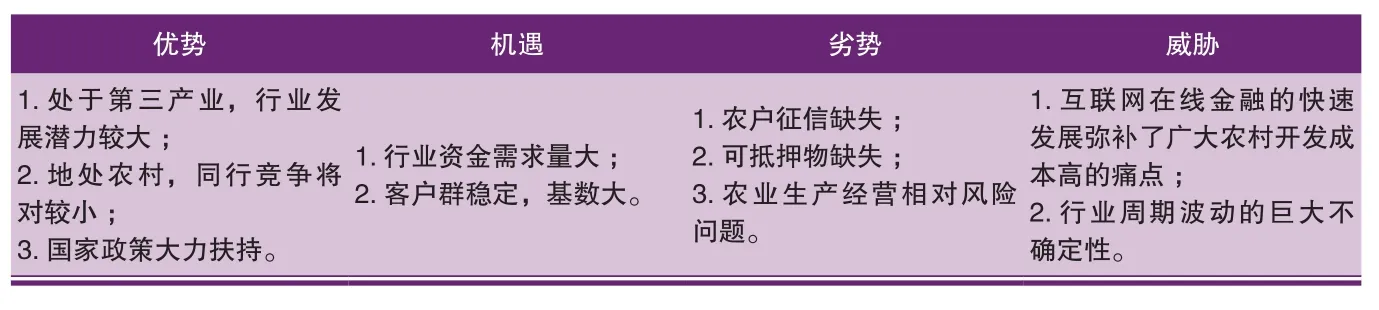

表1 农牧养殖领域发展融资贷款业务的SWOT分析

1 为什么融资难的问题长期难以解决

1)养殖行情差,企业亏损严重,养殖户普遍经营困难。

2)养殖户在央行的征信系统缺失,养殖行业用地,基本是租用土地,不能成为银行有效抵押物,银行信贷部门对风险审核的严格规范导致农牧企业融资贷款难度相对较大。

3)近年来,虽然国家和政府出台的养猪业扶持政策,但根本难题仍然存在,政府融资性担保公司应为三农有所作为。

4)由于征信难以解决,额度小,收益少,养殖户地域位置分散,造成业务开发成本高,导致农村互联网金融的P2P平台开展贷款积极性不高。

5)民间借贷利息极高。融资渠道难,一些养殖户去借高利贷,行情低迷养殖持续亏损情况下,养殖户甚至连利息都难还。养猪场或养殖户的资金链一旦出现问题,面临倒闭或是被收购兼并。

2 农牧养殖业面临的根本难题

在农牧行业融资难还具有以下原因:农牧业具有高风险、周期长、低收益、止损难(一旦前期投入一定资金后续无法停止)等特点。发展生猪养殖投资大、见效慢、风险大、无有效抵押物、没有征信(中国银行征信报告)、养殖户收入来源不稳定、收款成本高、收款便捷性差。融资操作困难,中小型养殖企业存在生产经营效率不高,生产受市场价格波动影响大、整合能力不强、信息化水平不高、农户整体信用体系缺乏、有针对性的贷款产品不多、信贷成本高、农村金融机构甚少,融资渠道不多、针对小额的第三方支付模式大多不适应农产品结算需求。资金难以解决一直是制约生猪企业融资的一个瓶颈问题。

3 为什么说养殖场融资贷款很重要

行业低迷期现金流对农牧企业的生存发展生死攸关,能否成功融资获得发展现金流,是从事生猪养殖企业生存的最后一口气,现金流比利润更为重要,在生猪养殖行情最低迷的时候,融资能力是决定胜负的关键,您能融到多少资金,就是多大的老板。现金流相对于企业就相当于潜水员的最后一口氧气,行业周期波动下,处于低谷期的农牧企业在企业持续性亏损情况下,不能够采取有效措施止血并造血,就很难跨越生死周期,陷入破产命运。

困难中蕴含机遇,在生猪养殖环节发展现代金融业能够弥补农业的天生短板,也是金融机构发展的重要机遇,通过态势分析法(SWOT)分析可以看出现代农牧金融的痛点和机遇(见表1)。因此,国家和金融机构应该通过积极的金融措施力促现代农牧业的大力发展。

4 养殖户融资难题的常规解决办法

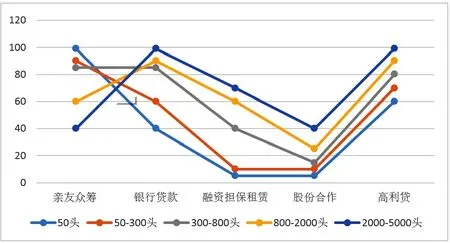

图1 不同规模猪场融资资金来源

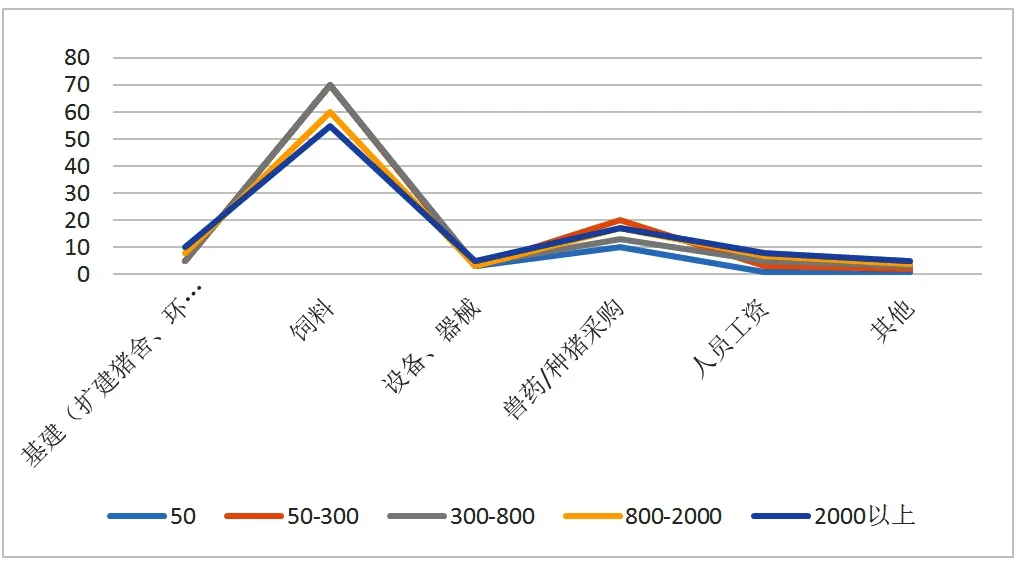

图2 养殖企业贷款资金用途曲线模拟图

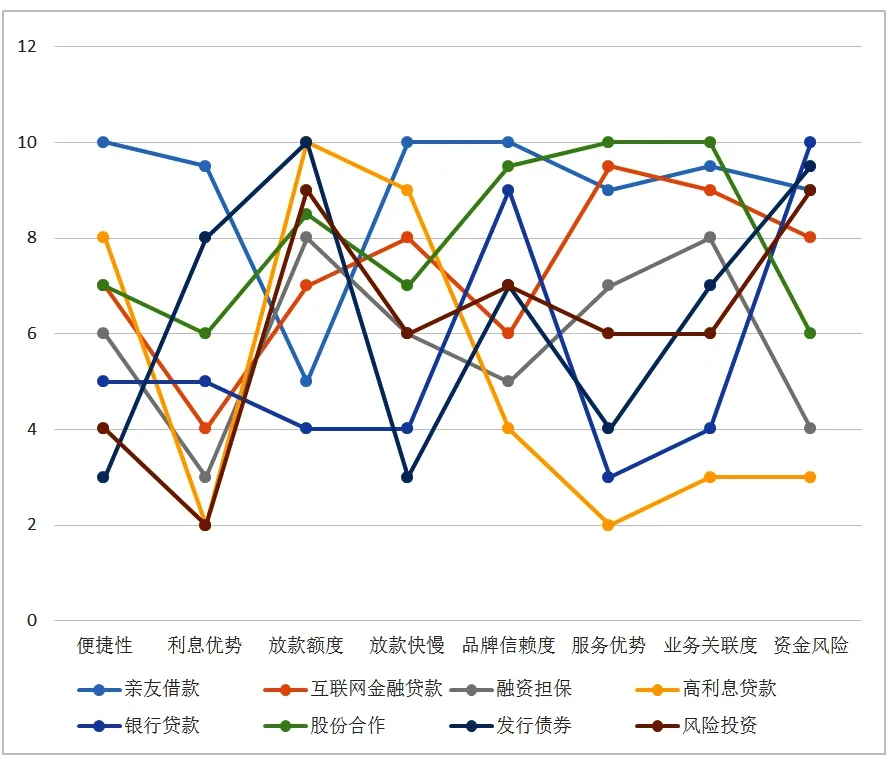

图3 不同融资渠道价值曲线分析

在资金解决困难情况下,养殖户和中小型规模猪场的资金筹措主要是亲友众筹、高利贷、银行贷款3种模式,其中亲友众筹和借短期高利贷是最常见途径。建设猪场的费用主要来自合伙人合作入股金提供,由于占有股份,这种资金来源优势是资金比较稳定和快捷,不足是可能面临后续生产资金不足的压力;小型猪场和小养殖户的资金主要来自亲友借款或小额贷款,主要是短期借短期还,优势是放款快捷,不足是到期还款压力大,特别是利息高的款项;中

周虎,湖北丹江口人,现居于北京。MBA,专注于现代企业战略研究。在国内外知名农牧企业正大农牧,新希望六和从事现代养殖技术研究7年有余,长期致力于养殖技术提升和管理效率改进、农牧企业战略提升、成本管理和品牌建设等方面的研究与实践工作。