新能源专用汽车市场现状及趋势

2017-09-03中国汽车技术研究中心北京工作部任海波李庆升

中国汽车技术研究中心北京工作部 任海波 李庆升

新能源专用汽车市场现状及趋势

中国汽车技术研究中心北京工作部 任海波 李庆升

2017年上半年,随着新能源政策体系逐步完善,新能源专用车目录及补贴政策明朗,新能源专用车市场呈平稳快速发展的态势,累计产量同比增速为93.8%。同时,新能源专用车产品数量和企业数量快速增长,关键性能指标稳步提升,生命周期成本优势逐步显现,用户基本用车需求已能较好满足、电动化与智能网联化形成叠加效应,使新能源专用车持续健康发展的基础已较为坚实。预计2020年,专用车电动化比例将达到27%,产销规模将达到34万辆。

新能源专用车市场分析

1. 历年市场分析

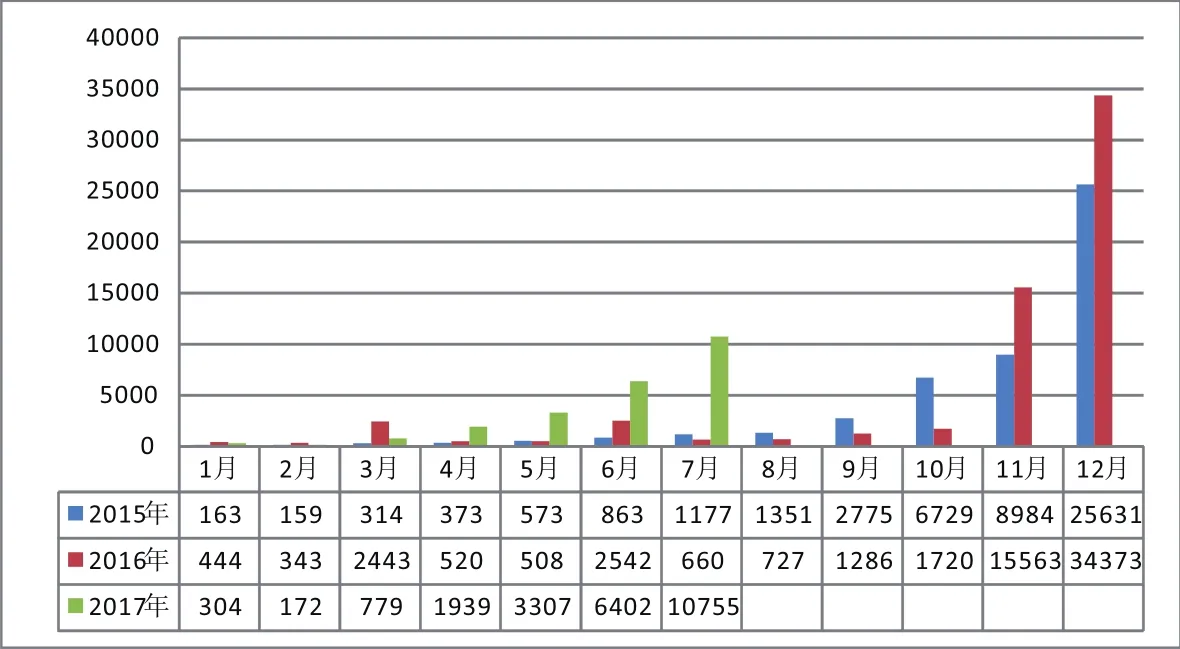

近年来,随着新能源汽车产业政策体系逐步完善,新能源专用车产量快速增长。2017年1~6月,新能源专用车累计产量为12891辆(如图1、2),与2016年上半年累计产量6652辆相比,同比增长93.8%。新能源专用车占比也在逐年提高,2016年已达到5.3%。

图1 历年新能源专用车走势

图2 新能源专用车占比

2. 2015~2017年新能源专用车月度走势

从2015~2017月度走势来看,2016年补贴政策明确后,新能源专用车产量从11月份开始大幅增加,2017年4~7月份产量显著高于去年同期(如图3)。

3. 新能源专用车细分车型

从细分车型来看(如图4、表1),新能源专用车仍以纯电动厢式运输车为主。2017年上半年纯电动厢式运输车产量为11282辆,占比88%。

图3 2015~2017年新能源专用车月度走势

图4 新能源专用车细分结构

表1 2013~2017年上半年新能源专用车细分市场结构

4. 吨位结构

从2015~2017年上半年吨位结构来看(如图5),新能源专用汽车仍以轻型为主,占比分别为77.3%、87.1%和90.4%,呈逐年上升态势。中型车和微型车占比逐年下降,重型车占比逐年增长。

5. 细分车型竞争格局

2017年上半年新能源专用车中,卡车底盘为4926辆,客车底盘为7961辆(如表2)。卡车底盘主要生产企业为东风、山东吉海、成都通途。客车底盘主要生产企业为东风、陕西通家、福龙马。很多主流商用车企业仍在观望中。

6. 新能源专用车底盘格局

从底盘结构来看,排名前12的新能源专用车生产企业中(如表3),仅成都通途、北京华林特装底盘为外购,且华林特装底盘采购自家与比亚迪合资的公司。绝大多数新能源专用车底盘为自制,结合最新的新能源汽车准入管理规定,很多专用车企业必须进行相应的资质升级。

7. 新能源专用车关键参数

新能源物流车是新能源专用车的绝对主力,重点分析新能源物流车的载货量这一关键参数。

(1)货车底盘电动物流车货箱容积

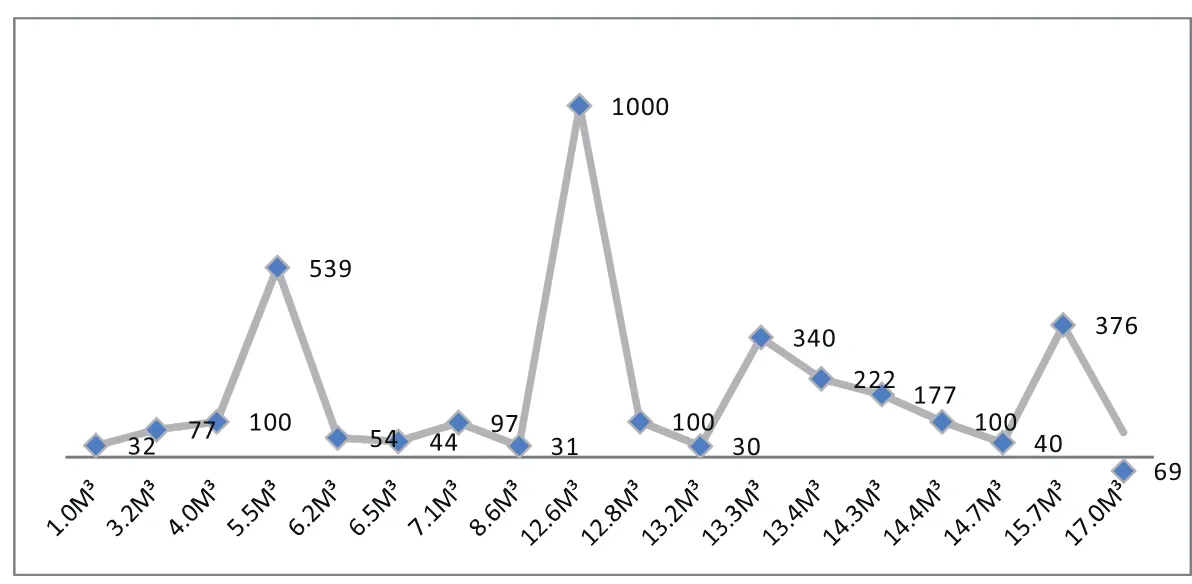

2016年,货车底盘纯电动物流车货箱容积主要集中在8.6m³、12.6m³、12.9m³和16.2m³(如图6)。2017年上半年,货车底盘纯电动物流车货箱容积主要为5.5m³、12.6m³、13.4m³和15.7m³,产品明显呈现出小型化趋势(如图7)。

(2)客车底盘电动物流车车长

2016年,客车底盘电动物流车车长主要集中在4030mm、4330mm、4495mm、4691mm、5700mm。2017年上半年客车底盘电动物流车的车长主要为4030mm、4071mm、4178mm、4330mm、4500mm。产品同样呈现出小型化趋势(如图8)。

8. 销售区域

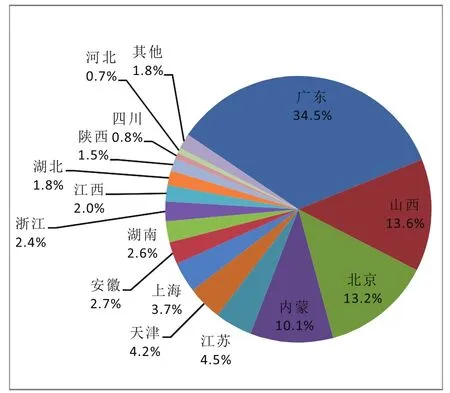

根据上险数据(如图9),2016年新能源专用车主销区域分别为广东、陕西、北京,占比分别为34.5%、13.6%和13.2%。

新能源专用车行业关键影响因素

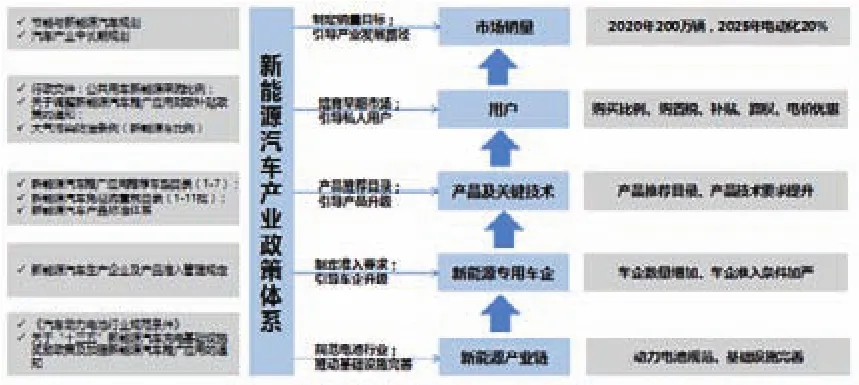

笔者认为,对于当前的新能源汽车产业,政策是主要的驱动因素。政策正逐步推动新能源专用车企业大量进入,引导产品数量和关键性能的优化,推动关键技术不断突破,并形成初步的使用用户,从而形成产销量的快速增长。政策正加快推动动力电池及充电基础设施等上下游关联产业的规范和完善(如图10)。同时,电动化与智能网联化形成叠加效应,为终端用户用车模式创新提供了无限空间。

图5 新能源专用车吨位结构走势

表2 2017年上半年货车及客车底盘新能源专用车竞争格局

表3 2017年上半新能源专用车企的底盘供应商

1. 新能源专用车政策体系不断完善

如上图所示,新能源汽车产业政策对新能源专用汽车行业的推动,主要表现在制定销量目标、需求端引导、供给端推动三方面。

(1)制定销量目标

规划销量目标的政策包括:节能与新能源汽车发展规划、中国汽车产业中长期发展规划。

新能源汽车产业政策体系,明确了新能源汽车产业的发展目标:到2020年,新能源汽车年产销量达到200万辆,到2025年,新能源汽车占汽车产销20%以上。为实现销量目标,政策体系从需求端和供给端同时发力。

(2)需求端引导

需求端引导包括:国务院行政文件关于中央机关新能源汽车采购比例的要求、中央及各级地方政府大气污染防治条例关于市政环卫车、客车、公务用车比例要求;国务院常务会议对新能源汽车免限行限购的要求。

从政策主要内容来看,政策对不同类型的新能源汽车用户有不同的引导方式。对市政、环卫、客车等公共用车,明确了采购中的新能源汽车比例。

对私人用户,更着重购买引导,优惠政策包括:到2020年前新能源汽车购置税减免,给予新能源汽车购买补贴,给予新能源汽车免限行的路权优势,加快推进基础设施建设,提高用车便利性。同时,补贴政策正逐步退坡,并提高了获取补贴的门槛,如非个人用户购买的非作业新能源汽车申请补贴,累计行驶里程须达到3万公里等。

总之,新能源汽车产业政策体系,着眼于购车牌照、购车价格、用车路权、使用成本、充电便利五个方面,形成新能源汽车的竞争优势,刺激需求端用户购买。

(3)供给端推动

从供给端来看,包括产品、企业、产业链三个层面。主要包括:工信部《新能源汽车生产企业及产品准入管理规定》;新能源汽车推广应用推荐车型目录(2017年1~7批);新能源汽车免征购置税目录(1~11批);新能源汽车产品标准体系。上下游政策包括《汽车动力电池行业规范条件》《汽车动力电池回收利用政策》《关于“十三五”新能源汽车充电设施奖励政策及加强新能源汽车推广应用的通知》等。

工信部《新能源汽车推广应用推荐车型目录》来看,2016年前三批目录并无新能源专用车,到12月2日第四批目录才增加新能源专用车,抑制了新能源专用车的发展。而2017年新目录实施后,第一批即有36款产品,坚定了市场信心。对产品的技术引导来看,补贴政策要求新能源专用车产品动力电池系统质量能量密度不低于90Wh/kg。并要求纯电动货车、运输类专用车单位载质量能量消耗量(Ekg)不高于0.5Wh/km·kg,其他类纯电动专用车吨百公里电耗(按试验质量)不超过13kWh。政策在持续引导新能源专用车产品的技术升级,提高补贴产品门槛。

图6 2016年货车底盘电动物流车产品货箱容积分布

图7 2017年上半年货车底盘电动物流车产品货箱容积分布

图8 2017年上半年客车底盘电动物流车车长

新能源专用车企业管理方式调整。《新能源汽车生产企业及准入管理规定》取消自制自用新能源汽车底盘的改装类企业,自制自用新能源汽车底盘的改装类企业,可以通过改造,满足核准和准入管理条件后,可申请新能源汽车整车企业资质。自制自用新能源汽车底盘的改装类企业,必须在2017年7月份前报送审查计划,并于24个月内通过审查。新规提高了自制自用新能源汽车底盘的改装类企业的生产条件。

产业链层面提供保障,加强对动力电池行业的规范,推动基础设施建设,为新能源专用车的快速发展提供保障。

2. 新能源专用汽车企业数量和产品数量不断增加

(1)新增新能源商用车生产基地

从新投入生产的新能源商用车基地来看,多家商用车企业投资新能源商用车生产基地,如吉利商用车投资70亿元在南充新建新能源商用车基地,并发布“远程”E200纯电动轻卡汽车;东风投资200亿元的新能源商用车项目落户呼和浩特,将形成年产1万辆新能源轻卡的产能。

图9 2016年新能源专用车销售区域分布

(2)2017年1~7批新能源汽车推荐目录

2017年上半年新能源专用车公告数量、产品种类持续增加(如表4)2016年1~3批新能源汽车推荐目录(如表5),没有专用汽车,政策的不确定性导致专用车企业观望。

图11 新能源汽车政策体系推动新能源汽车生态体系加快形成

3. 新能源汽车关键关键技术指标显著优化

在政策推动、资本进入的背景下,新能源汽车产业快速发展,产业化进程逐步加快,带动电池技术及成本、新能源技术、新能源用户认知、使用环境逐步优化。这些进步促进了专用车电动化进程加快。

(1)量产电池能量密度及成本不断优化

(2)续驶里程不断提高

从各批免征购置税目录中,新能源车的平均续驶里程来看(如表6),续驶里程在不断提高。

(3)动力电池度数显著增加

从各新能源细分市场的平均电池度数来看(如表7),呈不断增长态势,也反应了电池成本下降,车辆电池度数不断增加,将能更好地满足用户需求。

4. 新能源专用车生命周期成本优势逐步显现

表4 2017年上半年新能源专用车新增公告情况

表5 2016-2017新能源汽车推荐目录对比

在国家和地方财政补贴的支持下,随着动力电池等关键零部件的成本下降,新能源专用车的成本逐渐下降,加上购置税减免,在部分地区,新能源专用车的采购价格优势正在逐步形成。同时,从车辆使用生命周期来看,新能源专用车的能耗、维修保养、保险和财务成本仍存在一定的优势。

以纯电动物流车为例,根据中国电动汽车百人会测算结果,同款的经典全顺和上汽大通车型对标,上汽大通月均成本为7316元,而经典全顺月均成本为8299元,相比同款燃油车月均成本降低12.8%。

以纯电动环卫车为例,同规格的内燃机动力环卫车辆,由于要常常处于低速行驶状态,油耗相当高,而纯电动车则是低速行驶时能耗低,同时用电价格也相对燃油价格更低,因此在用车成本上,纯电动车具有较大优势。

未来,随着新能源汽车占汽车销售比的不断增加,规模效应逐渐显现,关键技术日趋成熟,新能源专用车的成本进一步降低、可靠性将逐步提升,从而使新能源专用车的生命周期成本优势不断扩大。

5. 新能源专用车已能基本满足用户需求

综合对比当前新能源专用车续驶里程和货运企业的实际用车里程需求,可以看出目前新能源专用车已能较好地满足用户的基本用车需求。

从第10批146款新能源专用车的续驶里程来看(如图12),续驶里程在80~100km的只有2款,续驶里程超过200km的有117款。

从货运企业的用车场景来看(如图13),70%的货运企业单日运距在200km以下。

6. “电动化+智能化”为用车模式创新提供了无限可能

电动车是智能网联的天然载体,与移动互联、大数据等新信息技术结合起来,形成了无限可能,为用户的运营模式创新形成无限空间。这一趋势首先在物流行业显现,正逐步扩散到医疗救护、房车等专用车细分市场。

表6 免征购置税目录中新能源汽车平均续驶里程走势 单位:km

表7 免征购置税目录中新能源汽车平均电池度数 单位:km

图12 第10批免征车辆购置税新能源专用车续驶里程(km)

图13 货运企业续驶里程比例 数据来源:货运车辆

在物流行业,菜鸟物流提出“绿色+智能”的“ACE计划”,最终打造100万辆搭载“菜鸟智慧大脑”的新能源物流车,让大数据与绿色物流有效结合,打造一张移动的绿色智慧物流骨干网络。京东也计划在未来五年,将把数万辆运输车全部转换为电动物流车。

在医疗救护等细分行业,江铃改装车、东风御风等专用车企业,正通过互联网+医疗救护车,将急救调度、院前急救和院内抢救几个关键环节与互联网技术相结合,并增加车辆运行状态、行车记录、位置等车辆实时数据。通过互联网、大数据,指挥中心可大幅提升统筹协调的效率和精准性。

在房车市场,上汽大通发布房车智慧愿景,构建线上线下生态圈和线上平台,提供房车智慧出行全新网络。消费者可通过互联网平台,在出发前线上订车、智能规划行程、营地推荐、自助诊断车况、呼叫救援、结队出行、畅游随拍、智能车载娱乐;行程中实现车辆信息自动识别,营地泊车位、房车水电存量及补给;返程后可进行自动接收车况诊断信息,自动生成消费账单,用户在线快捷支付。

在公交行业,电动化+智能化公交解决方案正快速发展。宇通客车公布智能公交的整体解决方案:实现车辆指挥运营、智能交通协调、自主充电等。

未来新能源专用车趋势预测

新能源汽车快速发展,对专用车电动化有很显著的溢出效应。根据规划,2020年,新能源汽车产销量将达到200万辆,将形成明显的规模化效应,推动关键技术突破、动力电池技术及成本优化、充电设施完善、用户认知度和口碑显著提高,这些均对专用车行业电动化产生积极作用。

1. 不同类型新能源专用车替代率

具体车型方面,物流车作为生产资料,其电动化程度取决于新能源物流车与传统燃油车的经济性和可靠性对比,随着新能源物流车的经济性和可靠性不断提升,充电设施的完善,物流车电动化速度将逐步加快。2020年,新能源物流车将成为新能源汽车的重要组成部分。

环卫车更多的是政策导向型,随着新能源环卫车的技术水平不断提升,地方政府采购的比例逐步增加,如北京今明两年将实现环卫车的全面电动化。

其他具体细分车型,如房车、医疗车、皮卡等车型,也将在主流企业的推动及消费拉动双重作用下,持续电动化。预计2020年,物流类专用车的电动化比例将达到28%、环卫类电动化比例达到29%,专用车总体电动化比例将达到27%(如表8)。

表8 2020年专用车电动化比例预测 单位:万辆

2. 新能源专用车产销量趋势

综上,预计2020年,物流类、环卫类新能源专用车将达到28万辆和3.5万辆,新能源专用车产量达到34万辆(如图14)。

图14 新能源专用车产销量趋势及预测