中国证券市场的“羊群效应”研究

2017-08-31杨佳丽

杨佳丽

中国证券市场的“羊群效应”研究

杨佳丽

国内证券市场发展起步较晚,在市场制度建设、投资者投资理念和技巧等方面都存在非理性因素,“羊群效应”体现非常明显。从行为金融学视角出发,以2016年第一季度到2017年第一季度的基金投资组合为研究对象,运用“羊群效应”测算指标进行计算,认为中国证券市场存在“羊群效应”,并提出了相应对策。

行为金融学;证券市场;“羊群效应”

中国证券市场发展起步较晚,在诸多方面仍存在不足。例如,政策依赖性强,投资者的投资决策受政府政策导向影响较大,甚至会通过猜测政府的政策动向进行投资决策,投资决策盲目性强。此外,由于部分投资者的专业知识水平不高,多将相关交易情况或评论作为投资决策的依据,跟风现象严重,导致证券市场的不稳定性大大增强[1]。

基于以上现象,我国证券市场是否存在“羊群效应”?这种市场异象是如何形成的?针对证券市场的这种现象,我们应该采取何种举措来促进其健康发展?笔者将就上述问题展开相关研究。

一、“羊群效应”的相关数据测度

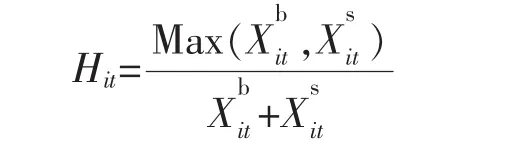

为了对“羊群效应”进行量化测度,前人在研究过程中提出了相关的指标。例如,施东晖在《证券投资基金的交易行为及其市场影响》中就提出了“羊群行为度”的概念。他用 Hit表示t季度投资基金买卖股票 i的“羊群行为度”[2],其计算公式为:

式中:Hit代表基金卖出的“羊群效应测算度”;表示t季度买入股票i的基金数;则表示t季度卖出股票 i的基金数;Max代表大多数基金买或卖出同一个股票,大多数基金买入同一个股票则有:,大多数基金卖出同一个股票则有:

之所以引出这一测算度,是因为“羊群效应”易在统一的时间段内呈现,即大多数基金在同一时段内买卖一只股票。Hit代表在买卖股票i的基金里,用同样的方式买卖基金。正常情况下Hit的值在0.5~1.0,值越大,基金的“羊群效应”就越显著。

二、研究的数据

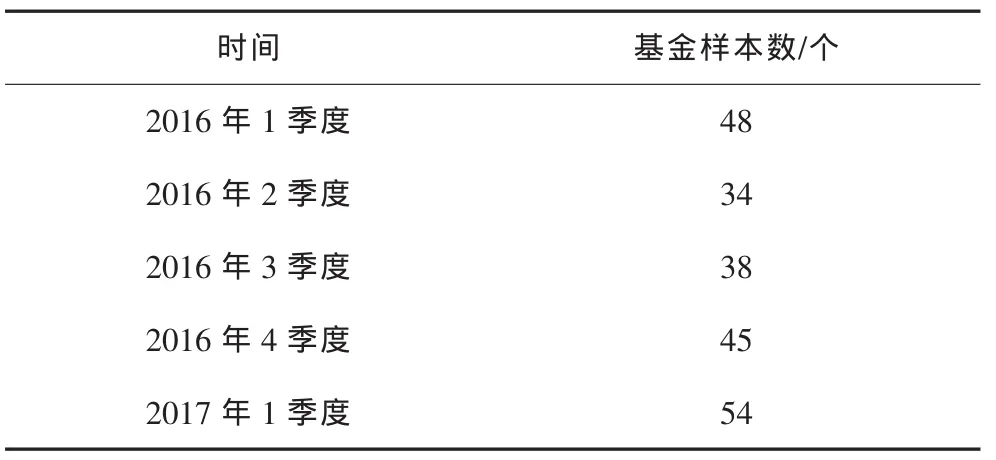

由于现有投资基金公布的信息有限,一般在基金的季度报告中只会披露资产净值排名前10位的股票。笔者以2016年第一季度到2017年第一季度间在基金中排名前10位的股票为研究对象进行研究。同时,假定股票的交易是一次性结束,按照基金在每个相邻季度持有股票数的变动来计算股票的买卖数。

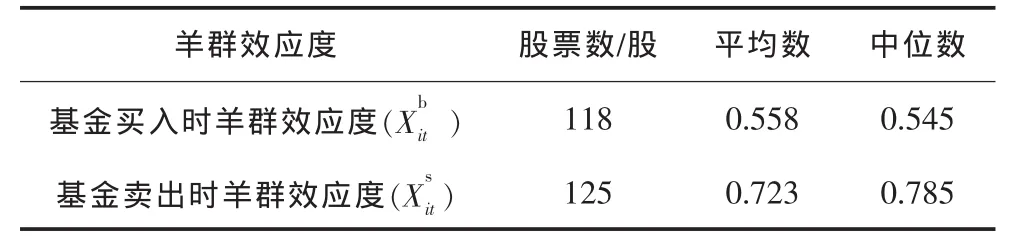

持股前10位的样本基金统计见表1;“羊群效应”的测度结果见表2。由表1及表2可知,基金买入和卖出“羊群效应测算度”的平均数分别为0.558和0.723,中位数是0.545与0.785。这说明当多个基金买入一只股票时其“羊群效应度”不显著,而当多个基金卖出一只股票时其“羊群效应度”则呈现显著状态。

表1 持股前10位的样本基金统计

表2 “羊群效应”的测度结果

三、证券市场存在“羊群效应”的成因

(一)政府过度干预

由于我国经济体制处于转型期,市场经济发展不充分,政府在一定程度上会干预经济的发展。长此以往,投资者会发现政府干预经济发展的方式或规律,更加关注政策动向。政策动向成为影响投资决策的重要风向标[3]。

(二)信息披露不完全

我国证券市场起步晚,在许多方面都有待改进。例如,在信息披露方面,新出台的政策尚未正式公布便通过非正式渠道流传出去了,造成了证券市场的不公平。当投资者想要获取这些信息时需要付出一定的代价,部分投资者无力承担此代价时便会研究他人的投资决策,以供自己决策参考[4]。

(三)投资主体大部分是个人投资者

个人投资者较团队投资者专业程度低、搜集信息能力弱,所以其在做投资时喜欢跟进大资金的流向或听别人的推荐,并未通过自己的理性分析。在行情好的时候,大家易追随某一块进行大量投资;在行情差的时候,大家易纷纷撤资。

(四)基金经理对自身声誉的保护

随着我国证券市场的发展,竞争压力也在不断增大,声誉对基金经理来说显得更为重要。多数新入门的基金经理会模仿经验成熟的基金经理进行投资[5],也造成了证券市场投资决策的趋同。

四、弱化“羊群效应”的政策建议

(一)证券市场信息管理

首先,加强基础设施建设,提高信息搜集流程标准,及时对新信息进行处理和传播。其次,加快我国证券市场的信息立法,规范我国证券市场信息传播方式和渠道,为证券市场的发展提供法律保障。在立法的同时还要加强执法的力度,充分发挥证券市场法律的作用,促进证券市场健康正常运行。再次,增加信息透明度。信息的不透明容易造成内幕交易,扰乱正常的证券市场,导致“羊群效应”。

(二)证券市场体制建设

首先,适当转变证券市场上市公司股东在发展过程中的角色。其次,不断的优化上市公司的治理结构,强调独立董事的权利[6]。再次,不断完善相关的法律法规,使证券市场的法律得到充分发挥。最后,适当控制政府对证券市场发展的干预。

(三)改进投资者的个体决策能力

一是个体投资者要树立良好的心态,投资前要充分知晓证券市场中可能存在的风险,对于赚钱和亏钱要有清醒的认识。除此之外,在投资前要对自己的投资计划有所衡量,清晰自己的亏损承受能力,在投资中做到依据自身的实力进行投资[7]。最后,在投资前为自己制定合适的止盈点与止损点也是非常必要的,在交易中要坚持自己的投资原则。

二是投资获益或亏损时要根据自己设立的止盈止损点进行冷静分析[8],评估此时做出买卖的价值所在,不要根据市场大势盲目跟风。正确看待自己在证券市场的投资,反对盲目跟风。虽然“羊群效应”是自然法则,但不是在所有的状况下跟风都能盈利。任何正确的投资决策都建立在冷静的思考与判断上的。

五、结论

笔者从行为金融学的视角,分析了“羊群效应测算度”指标的相关涵义。对2016第一季度到2017第一季度投资基金净资产前10位的样本基金的相关数据分析发现,当多个投资基金买入同一股票时存在“羊群效应”。从政府干预、信息披露、投资主体等方面分析了“羊群效应”的成因,并从证券市场信息管理、证券市场体制建设、改进投资者的个体决策能力方面对弱化“羊群效应”提出了建议。

[1]宋军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].金融研究,2000(11).

[2]施东晖.证券投资基金的交易行为及其市场影响[J].世界经济,2010(10).

[3]马丽.中国股票市场羊群效应实证分析[J].南开经济研究,2016(1).

[4]赵红红,黄春燕.基于行为金融学视角分析中国股票市场“羊群效应”[J].商,2013(10).

[5]吴福龙,曾勇,唐小我.中国证券投资基金羊群行为的进一步研究[J].中国管理科学,2004(8).

[6]阳建伟,蒋馥.行为金融学:理论,模型与实践[N].上海经济研究,2005(4).

[7]冯永昌.直面金融危机:最该做的是保持平常心态[N].上海证券报,2008-10-06.

[8]程贵,姚佳,蒋俊生.文献综述:我国证券投资基金羊群行为研究[J].财会研究,2008(3).

(编辑:唐龙)

F832.3

A

1673-1999(2017)08-0069-02

杨佳丽(1992—),女,安徽财经大学金融学院2016级硕士研究生,研究方向为农村金融。

2017-06-06