液化天然气接收站工程设计行业竞争态势分析

2017-08-31曾志中

曾志中

中国成达工程有限公司 成都 610041

液化天然气接收站工程设计行业竞争态势分析

曾志中*

中国成达工程有限公司 成都 610041

随着我国经济持续发展和环保压力的增加,引进国外优质的液化天然气资源将为我国天然气市场消费提供保障。“十三五”期间,我国液化天然气产业将进入又一个快速发展的时期,并形成建设主体多元化的特点。国内工程公司将面临强有力的竞争。

液化天然气 接收站 竞争 分析

1 行业发展概述

随着我国经济持续发展和环保压力的增加,对天然气的需求也快速增长,而国内天然气供应增加缓慢,从而形成了巨大的供需缺口。为提高天然气在一次能源消费中的比重,近二十年来,我国政府对液化天然气(LNG)产业越来越重视,全面铺开了LNG接收站的建设。与欧美日等发达国家相比,中国LNG接收站建设起步较晚但发展较快,自2002年与澳大利亚LNG购销合同签订以来,迅速拉开了中国大规模进口LNG的序幕。进口LNG成为我国天然气供应的有效补充手段。

天然气行业作为国家基础能源产业,受政府管制,天然气行业的进入壁垒相当高。同时,由于LNG接收站项目投资大,技术含量高,对项目管理水平要求也高。从2002年开始的第一轮LNG接收站项目建设,除广东东莞九丰LNG接收站和新奥舟山LNG项目等少数民营接收站外,大部分由中海油、中石油和中石化(以下简称“三大油”)承担建设。

按照我国经济发展规划及越来越高的环境保护需求,未来我国对天然气需求量将迅速增长,引进国外优质的LNG资源将为我国天然气市场消费提供保障。“十三五”期间,国家层面的能源结构优化和环境污染治理将成为天然气消费最主要的推动力。利好的国家政策,是推动天然气市场的重要力量。

根据《天然气发展“十三五”规划》,2015年全国天然气表观消费量为1931亿立方米,其中进口天然气614亿立方米。2020年国内天然气综合保供能力要求达到3600亿立方米以上。

在《BP世界能源展望》(2017版)中也指出:中国的能源结构将继续演变,煤炭占比从2015年的64%降至2035年的42%,而天然气需求量在2015年~2035年间将增长186%。

由此可见,在“十三五”期间,我国LNG产业将进入又一个快速发展的时期。对于新建LNG 接收站将优先考虑投资主体多元化、第三方准入条件落实、承担应急调峰任务、装备本地化的项目。

与此同时,国家为加快LNG产业的市场化进程,缓解天然气的供应缺口,逐渐放宽了LNG接收站投资准入门槛,并将逐步开放天然气管网给第三方使用。因此,各路资本都看到了这个投资洼地,纷纷希望能参与LNG进口接收站的投资和建设。除最早进入LNG产业的“三大油”等国有油企以外,电力集团和民营资本开始更积极地参与LNG进口接收站的投资和建设,从而将形成建设主体的多元化,促进LNG产业的持续发展。

由于LNG接收站具有投资大、安全风险高的特点,对设计和总承包商的技术水平和管理能力相应的也有较高要求。石化行业的大型综合甲级工程公司无疑最适合承接LNG接收站设计工作。实际上,在第一轮LNG接收站项目建设过程中,从事LNG项目建设的工程公司均来自“三大油”下属的工程公司和部分中国化学工程集团的子公司。在LNG项目建设初期阶段,一般都需要国外有LNG项目建设经验的工程公司提供FEED设计或工艺包,并且由国际工程公司牵头与国内工程公司组成联合体(以下简称联合体)进行总承包。在这个过程中,已有多家国内工程公司取得了LNG项目建设经验,基本不再需要引进国外工艺包。同时,“三大油”也在努力开展LNG项目建设的国产化工作,目前基本掌握了包括大型LNG储罐建造技术在内的核心技术,可以单独由国内总承包商完成大型LNG接收站工程总承包(含LNG储罐工程)的建设。

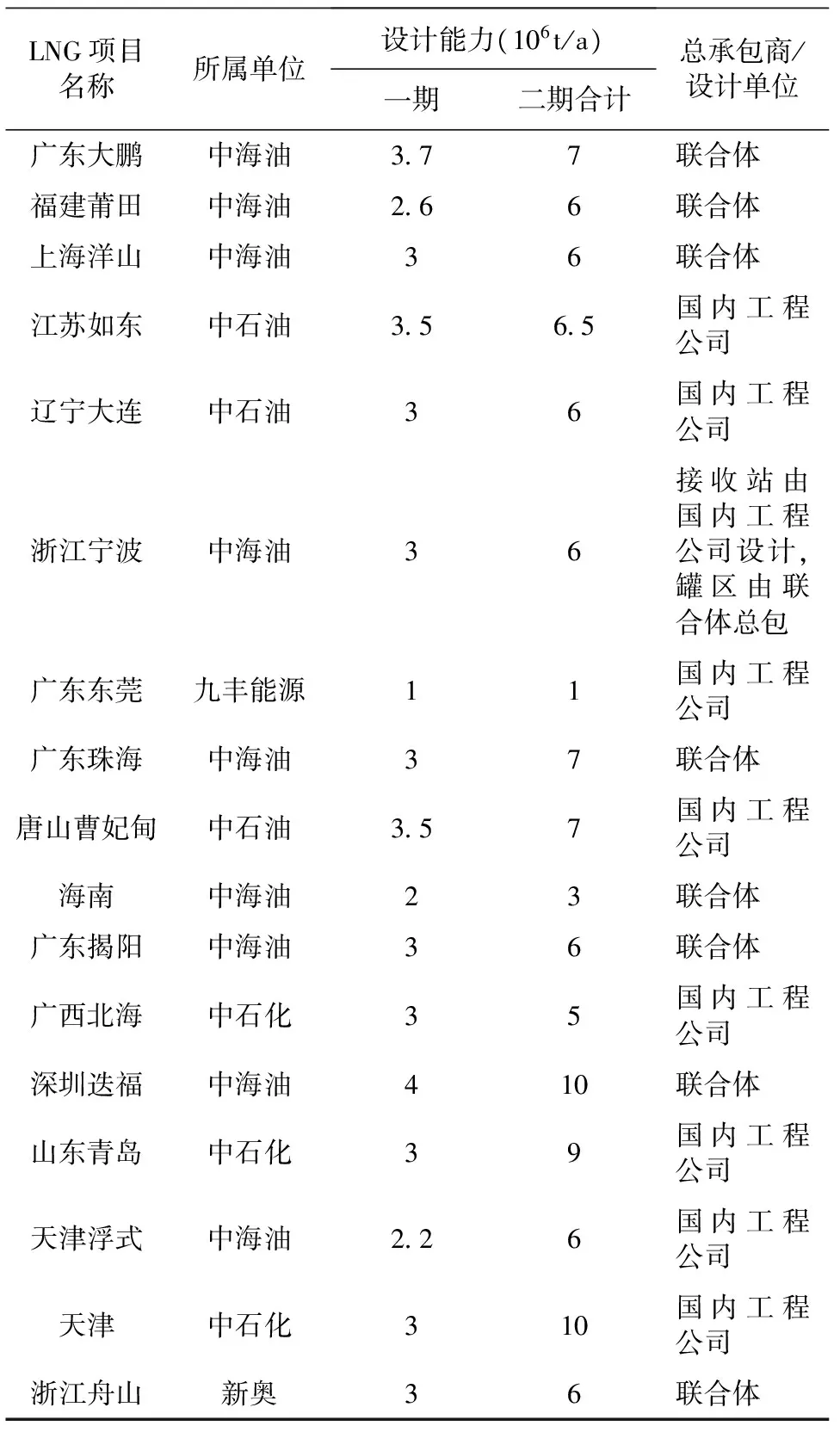

我国已建大型LNG接收站项目情况汇总见表1。

表1 我国大型LNG接收站

从表1可见,在第一轮LNG接收站项目建设过程中,采用联合体进行总承包的项目较多。

国内工程公司在参与“十三五”期间新一轮LNG接收站项目建设时,必将面临较高的技术壁垒和强有力的竞争。下文将采用迈克尔·波特教授的“五力模型”对LNG接收站工程设计行业竞争态势进行深入分析。

2 竞争态势的分析

2.1 分析方法

企业战略大师迈克尔·波特教授的“五力模型”,经常用于分析产业的竞争程度和产业对投资的吸引力。根据波特理论,企业发展需要解决的核心问题是针对产业内的竞争态势,做出相应的应对策略。因此,需要对企业所处的产业环境进行结构分析。特定产业的竞争性质可由五种力量决定,分别是供应者的议价能力、用户的议价能力、产业新进入者的威胁、替代品的威胁、行业内现有竞争者的竞争能力。波特认为:一个产业竞争程度激烈与否,取决于其内在的竞争结构,产业竞争结构见图1。

图1 产业竞争结构

2.2 供应者与用户的议价能力分析

2.2.1 供应者议价能力

对于LNG项目工程建设的设计和总承包领域而言,其上游供应商主要包括完成设计和EPC工作所需的各种材料、设备、软件、工艺包等供应厂商。

随着国内LNG项目建设的持续开展,依托重大工程进行LNG装备国产化工作,通过引进消化吸收相结合,LNG配套的制造业已取得较大的进展。如LNG储罐的9NI钢板、不锈钢低温管道和管件、小口径低温阀门、LNG槽车装车撬、海水气化器等、低温保冷材料等关键设备和材料已经国产化,大幅降低了国外设备供应商的议价能力。但是,仍有部分设施如LNG低温泵、低温压缩机、LNG卸船臂等旋转设备、大口径的低温阀、LNG储罐的罐表系统等仍然需要进口,且国外设备供应商较少,通常每种设备只有2~3家,其议价能力较强。

2.2.2 用户议价能力

LNG项目工程建设的设计和总承包的用户为项目委托方,即项目建设单位(或称为项目业主)。虽然随着大型电力企业和民营企业纷纷加入LNG项目建设的阵营,市场容量有所扩大;但是,由于国家经济处于下行态势,以及中央政府没有下放大型LNG接收站项目的审批权限,导致大型电力企业和民营企业的LNG接收站项目进程较为缓慢。同时,由于中石油、中石化和中海油三大中央油企的已建LNG接收站项目长期处于亏损状态,且剩余产能较多。因此,在未来较长一段时间内,投资建设新的LNG接收站项目可能性较小。从而导致市场新增项目少,竞争加剧,使得项目建设单位的议价能力提高。

2.3 替代品与新进入者威胁分析

2.3.1 替代品威胁

作为工程公司的产品是通过提供的技术服务完成某一个特定的工程项目,是无形资产,具有较强的针对性、专业性和唯一性。与一般制造性企业的有形产品具有明显的不同,不存在具有相同功能的其它产品或服务。

工程项目的建设必须通过工程设计、物资采购、施工安装等一系列专业工作才能实现。由于其技术的不同,设计理念的不同,同一个项目也会因不同的工程公司而出现不同的工程方案,这是一种其它产品或服务无法替代的技术性服务。因此,目前在LNG项目的工程建设方面,没有产业替代品的威胁。

2.3.2 新进入者威胁

由于国家经济处于下行状态,石油化工新增建设项目较少;同时,随着电力企业和民营企业加入了LNG项目建设的阵营,市场容量有所扩大;对于潜在的新进入者吸引力较强。

在LNG项目建设中,新进入者威胁的大小主要体现在进入壁垒的高低。进入壁垒分为市场壁垒和非市场壁垒两种。

(1)市场壁垒:是指产业在完全自由竞争条件下所产生的壁垒。LNG项目的投资较大,LNG接收终端系统流程的设计、大型LNG储罐的设计、施工等技术要求较高且颇为复杂,因此,要求总承包的工程公司必须具备较高的设计技术水平和项目管理能力,产业的进入门槛高。目前,LNG产业的项目建设已经走过了通过引进国外技术发展,从而积累工程经验的初始起步阶段,潜在的新进入者要获得经验、技术的积累,难度很大。对于前期没有参与LNG项目建设的其它石油化工类工程公司而言,现阶段再进入,其生产成本较高(比如通过低价竞争)、生产效率低下(体现为项目进度缓慢),产品的先进性差(能耗、费用都高),很难提供令项目业主满意的建设成果。

(2)非市场壁垒:在国家政策方面,由于大型LNG接收站所储存的LNG容量巨大,属于国家需要严格监管的有重大危险源的工程。因此,要求从事LNG项目建设的工程公司必须具备甲级设计院资质,一般小型设计院或国外工程公司无法获得甲级设计院资质。

总之,我国LNG项目工程建设的设计和总承包领域存在一定的新进入者威胁,但是程度较小。

2.4 现有竞争者的分析

由于中国LNG项目建设初期阶段,项目建设单位主要为中石油、中石化和中海油三大中央油企,从而导致LNG项目工程建设领域市场集中度较高。从事LNG项目建设的工程公司主要来自“三大油”下属的工程公司和部分中国化学工程集团的子公司,都是传统的从事石油化工设计的大型工程公司。

工程公司的有形资产较少,因而退出壁垒相对较低。总体来看,整个LNG项目设计领域内现有企业间的竞争非常激烈。

对于大型LNG接收站项目而言,竞争主要来自于上述“三大油”和中国化学工程集团的石油化工类综合工程公司,通过各自的核心竞争力及合理的价格来获取项目合同。这些公司基本上都是国内最早介入LNG技术研究和开发的单位,分别主编或参编了LNG有关的国家标准,并引导了LNG设备、设施的国产化进程。

而“三大油”下属的工程公司更是率先实现了16万方大型LNG储罐的设计和施工建造,全面具备了独立完成大型LNG接收站工程总承包(含LNG储罐工程)建设的能力,处于相对有利的竞争地位。

运用波特的“五力”模型,对LNG项目设计领域的竞争环境分析中,可以看到LNG项目工程建设的设计和总承包领域竞争较为激烈。LNG项目工程建设的设计和总承包领域的竞争态势见图2。

图2 LNG接收站工程设计行业五力分析结论

从图2可以看出,由于用户(项目建设单位)的议价能力较高,且现有竞争者的威胁较强。

3 结语

对处于竞争优势地位的“三大油”下属工程公司而言,除了能继续获得其母公司的新建或改扩建

项目外,在参与其它LNG接收站项目竞争时,也占据了技术领先的位置。其它的工程公司则需要采取加强市场开发,提升企业核心竞争力的战略,其中重点是打造自己的接收站核心技术:大型LNG储罐的设计和施工建造能力,只有这样才能维持或加大获取LNG项目合同的能力;对于新考虑进入LNG接收站工程设计行业的工程公司而言,则还将面临较高的技术壁垒,进入难度代价较大。

1 顾安忠,鲁雪生.液化天然气技术手册[M]. 机械工业出版社.2010年.

2 BP Statistical Review of World Energy[R]. June 2017.

3 Michael E.Porter. The Five Competitive Forces That Shape Strategy[J]. Harvard Business Review. 2008.

·乙烯装置废碱氧化改造分析

·基于AMSIM平台高硫液化气胺液萃取脱硫的模拟研究

*曾志中:教授级高级工程师,国家注册咨询工程师。1990年毕业于浙江大学高分子化工专业。长期从事工艺系统设计、技术管理和项目管理工作。联系电话:(028)65531487,E-mail:zengzhizhong@chengda.com。

2017-04-15)